共同機構所有權能抑制“言過其實”的數字化披露嗎?

2024-11-10 00:00:00孫鳳娥

審計與經濟研究

2024年6期

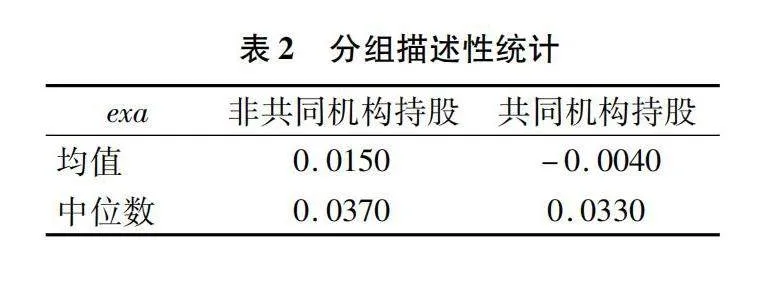

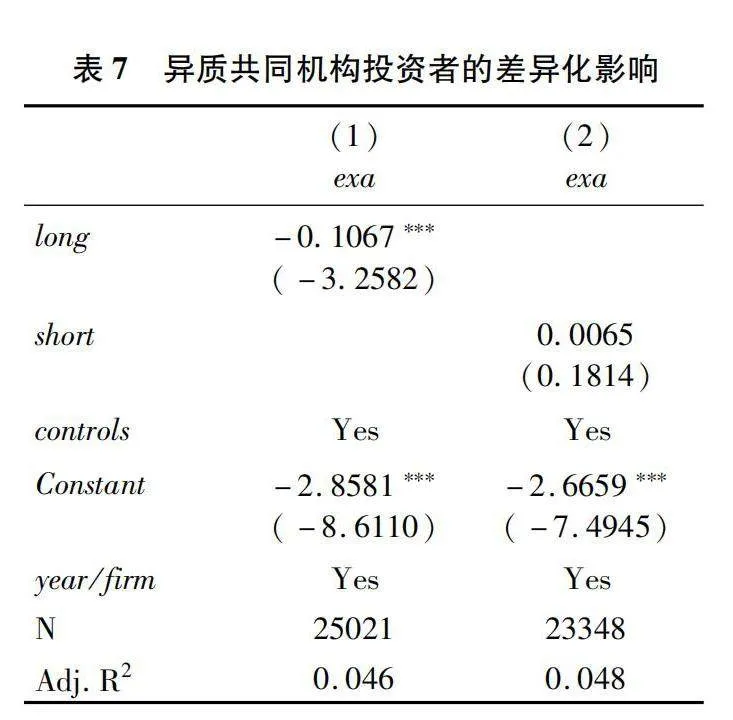

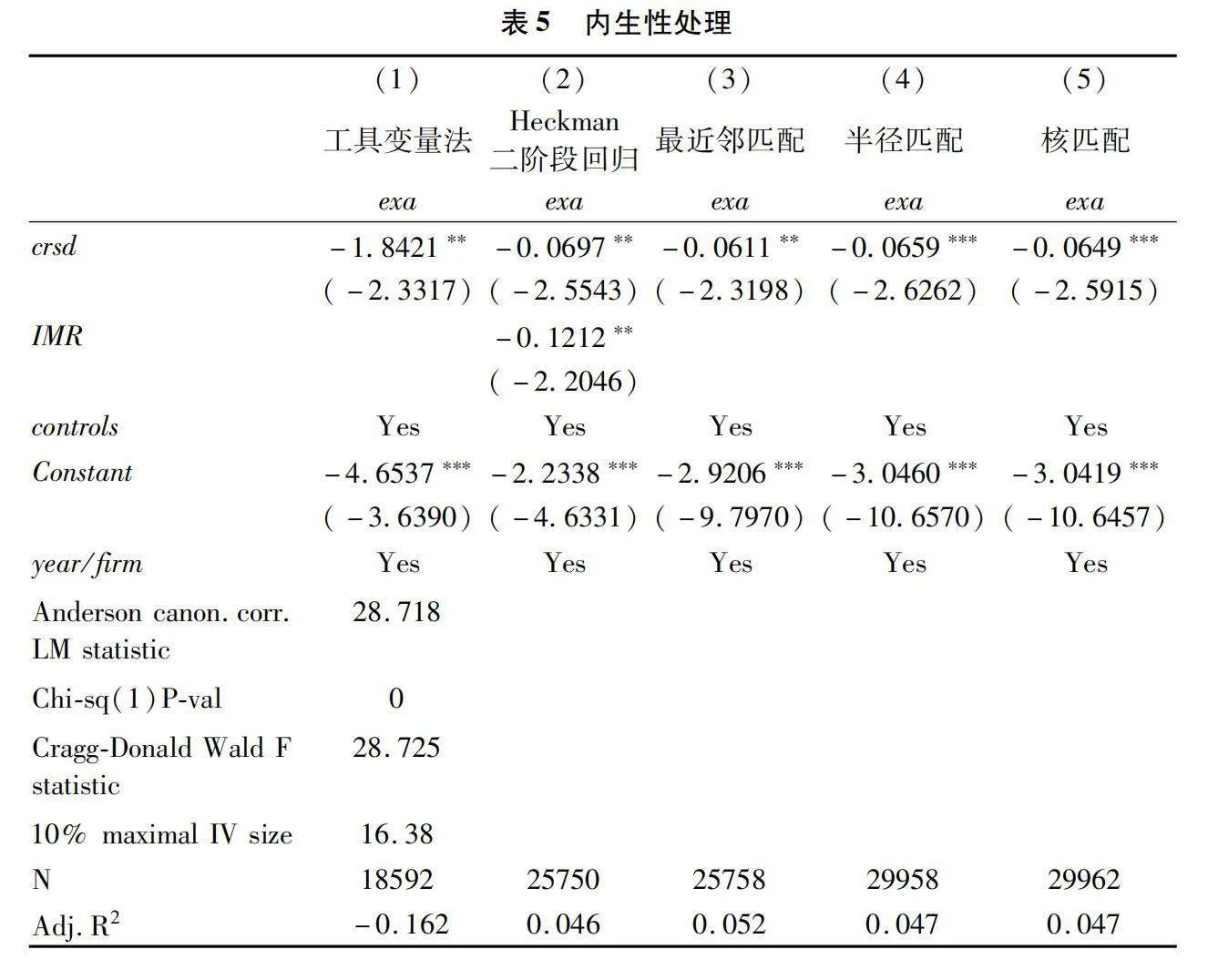

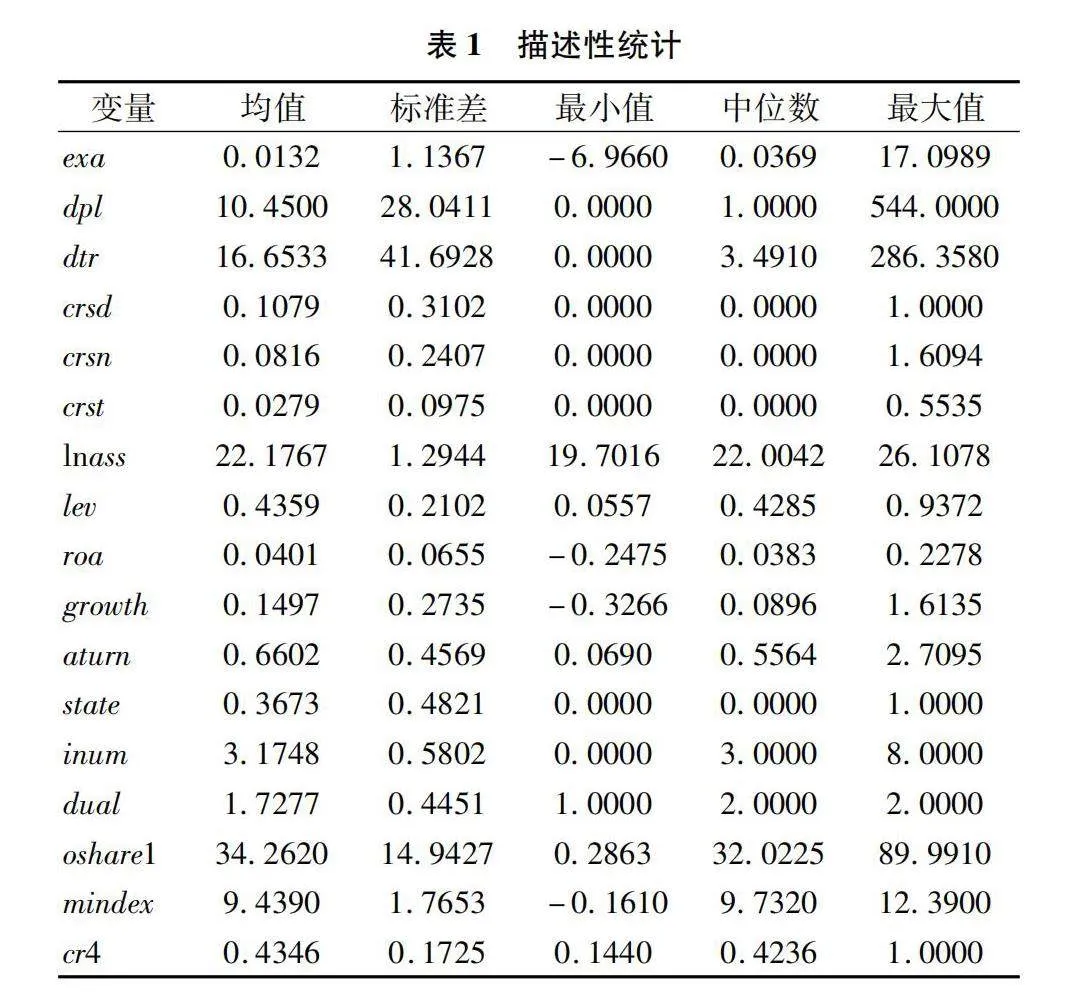

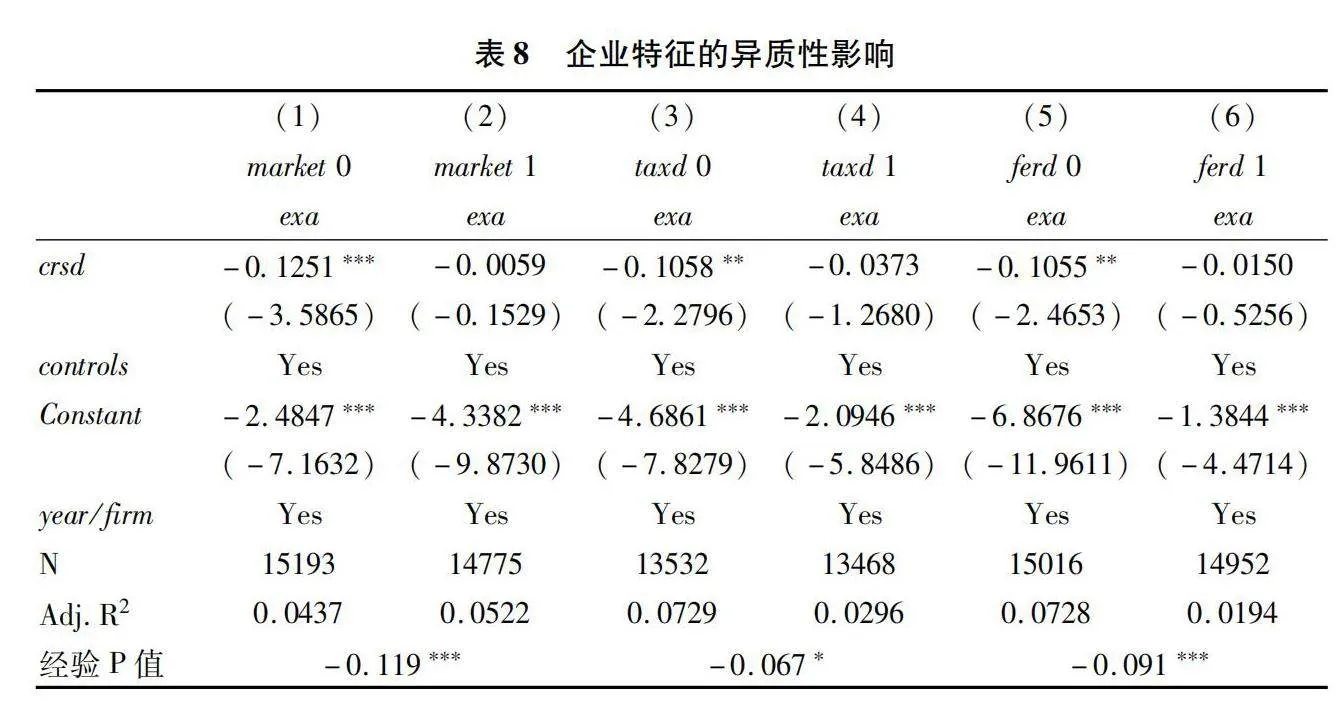

[摘要]企業(yè)的數字化披露是利益相關者了解其數字化行動的主要途徑,然而,在缺乏披露標準和有效監(jiān)督的情況下,企業(yè)有機會通過夸大數字化程度來迎合資本市場偏好。鑒于此,選取2008—2021年A股上市公司樣本,研究共同機構所有權對數字化過度披露的影響。研究發(fā)現:共同機構所有權能有效抑制企業(yè)“言過其實”的數字化披露行為;機制檢驗表明,共同機構所有權可發(fā)揮競爭緩解效應及協同治理效應,從而減少企業(yè)對數字化的過度披露;異質性分析表明,只有長期共同機構持股才能夠抑制數字化的過度披露,且共同機構所有權僅對所在地市場化程度較低、稅負和財務負擔較小企業(yè)的數字化過度披露行為產生抑制作用。結論豐富了數字化和企業(yè)信息操縱領域的研究,并為當前如何看待共同機構持股行為提供了新的分析視角。

[關鍵詞]共同機構所有權;數字化過度披露;競爭緩解;協同治理;合謀舞弊;信息操縱;迎合行為;公司治理

[中圖分類號]F272

[文獻標志碼]A[文章編號]1004-4833(2024)06-0085-09

一、引言

2024年4月12日,國務院發(fā)布了《關于加強監(jiān)管防范風險 推動資本市場高質量發(fā)展的若干意見》(新“國九條”),其中提出要加強信息披露和公司治理監(jiān)管,增強市場透明度。但現實中,企業(yè)的某些行為難以準確界定、衡量或差異化程度較高,導致目前缺乏統(tǒng)一的披露體系、標準以對這些事項實DXFKcdRGNPENz5l3c5ASLqUV7Nv8EdsX+bc63lHy/ng=現完全的數據化和可視化披露[1]。對于這類事項,企業(yè)通常采用文本信息為主的披露方式,且披露風格日益復雜化、個性化[2],披露形式也呈現多樣化趨勢,這無形中給監(jiān)管工作帶來了很大困難,進而導致披露內容的真實性和準確性難以保證。……

登錄APP查看全文