中國(guó)房地產(chǎn)市場(chǎng)的周期演進(jìn)、理論邏輯與政策構(gòu)想

2024-08-02 00:00:00黃振宇馬瑞華黃少安

財(cái)經(jīng)問(wèn)題研究 2024年7期

關(guān)鍵詞:中國(guó)房地產(chǎn)市場(chǎng);日本房地產(chǎn)危機(jī);D‐W模型

一、問(wèn)題的提出

2021年下半年以來(lái),中國(guó)房地產(chǎn)市場(chǎng)出現(xiàn)拐點(diǎn),并進(jìn)入下行周期。在這一背景下,人們產(chǎn)生了許多疑惑。首先,中國(guó)房地產(chǎn)24年的快速增長(zhǎng)為什么會(huì)戛然而止?本輪房地產(chǎn)市場(chǎng)下行還會(huì)持續(xù)多長(zhǎng)時(shí)間,這將會(huì)對(duì)中國(guó)經(jīng)濟(jì)產(chǎn)生什么樣的影響?其次,鑒于日本房地產(chǎn)危機(jī)導(dǎo)致大批房地產(chǎn)企業(yè)尤其是中小房地產(chǎn)企業(yè)紛紛破產(chǎn),且大量非行銀金融機(jī)構(gòu)因擁有巨額不良資產(chǎn)也陸續(xù)破產(chǎn),造成了所謂的“失去的三十年”,給日本經(jīng)濟(jì)造成了不可挽回的損失。中國(guó)面對(duì)本輪房地產(chǎn)市場(chǎng)下行的壓力,是否會(huì)出現(xiàn)與日本類似的房地產(chǎn)危機(jī)?頭部房地產(chǎn)企業(yè)陸續(xù)出現(xiàn)信用違約事件,加速了風(fēng)險(xiǎn)在整個(gè)房地產(chǎn)業(yè)的溢出效應(yīng),并引發(fā)了其與相關(guān)的上下游產(chǎn)業(yè)風(fēng)險(xiǎn),頭部房地產(chǎn)企業(yè)紛紛爆雷,其原因是什么?對(duì)上述一系列問(wèn)題的回答,迫切且至關(guān)重要。

基于此,本文可能的學(xué)術(shù)貢獻(xiàn)在于:首先,對(duì)D‐W模型進(jìn)行了三次修正,提出了開(kāi)放的多產(chǎn)業(yè)競(jìng)爭(zhēng)的D‐W模型。其次,1998—2021年是中國(guó)房地產(chǎn)市場(chǎng)單邊看漲的一個(gè)完整的24年長(zhǎng)周期,本文基于修正后的D‐W模型,通過(guò)與1991年日本房地產(chǎn)危機(jī)進(jìn)行比較,以歷史梳理為經(jīng),以空間比較為緯,研究本輪中國(guó)房地產(chǎn)市場(chǎng)的周期演進(jìn)、理論邏輯,并提出政策構(gòu)想。

二、理論模型

DiPasquale和Wheaton[1] 提出分析房地產(chǎn)市場(chǎng)的四象限模型(簡(jiǎn)稱“D‐W模型”),其將房地產(chǎn)市場(chǎng)劃分為空間市場(chǎng)和資本市場(chǎng),并揭示了兩個(gè)市場(chǎng)在宏觀經(jīng)濟(jì)和金融因素影響下,發(fā)生的變動(dòng)關(guān)系及形成長(zhǎng)期均衡狀態(tài)的過(guò)程。D‐W模型的理論核心是,房?jī)r(jià)由空間市場(chǎng)的租金和資本市場(chǎng)的利率共同決定,租金和利率變動(dòng)導(dǎo)致房地產(chǎn)市場(chǎng)的波動(dòng)并決定了最后的均衡狀態(tài)。D‐W模型不僅適用于美國(guó)房地產(chǎn)市場(chǎng),同樣也適用于中國(guó)房地產(chǎn)市場(chǎng)的定量分析和定性分析[2-3]。

(一) 對(duì)D‐W 模型的第一次修正

為真實(shí)刻畫中國(guó)房地產(chǎn)市場(chǎng)的發(fā)展過(guò)程,正確預(yù)判未來(lái)中國(guó)房地產(chǎn)市場(chǎng)的風(fēng)險(xiǎn),黃振宇等[4]結(jié)合中國(guó)房地產(chǎn)市場(chǎng)發(fā)展和房?jī)r(jià)變化的實(shí)際情況對(duì)D‐W模型進(jìn)行了修正,并對(duì)2003—2017年中國(guó)房地產(chǎn)市場(chǎng)進(jìn)行研究,發(fā)現(xiàn)中國(guó)房地產(chǎn)的現(xiàn)狀與修正后的D‐W模型基本吻合,揭示了房地產(chǎn)投資與居住雙屬性特征是引起2003—2017年房?jī)r(jià)上漲的主要原因。

(二) 對(duì)D‐W 模型的第二次修正:引入其他產(chǎn)業(yè)市場(chǎng)

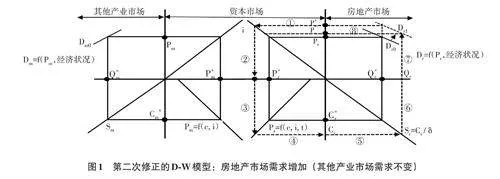

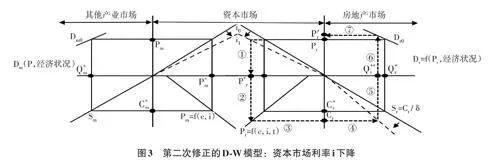

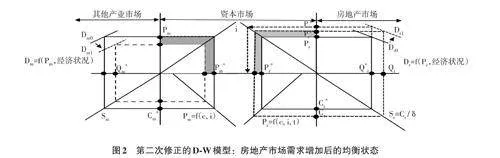

現(xiàn)實(shí)中,資本市場(chǎng)不僅服務(wù)房地產(chǎn)市場(chǎng),還服務(wù)其他產(chǎn)業(yè)市場(chǎng)。房地產(chǎn)市場(chǎng)和其他產(chǎn)業(yè)市場(chǎng)圍繞稀缺資本必然產(chǎn)生競(jìng)爭(zhēng)和博弈。在不考慮政府干預(yù)的市場(chǎng)機(jī)制條件下,如果房地產(chǎn)市場(chǎng)發(fā)展迅猛,房地產(chǎn)企業(yè)因能夠接受較高的利率水平,必然在資本市場(chǎng)中占有較高比例的資本量,進(jìn)而影響其他產(chǎn)業(yè)的發(fā)展。因而本文引入其他產(chǎn)業(yè)市場(chǎng)對(duì)D‐W模型進(jìn)行第二次修正,如圖1所示。

由圖1可知,第二次修正后的D‐W模型可劃分為其他產(chǎn)業(yè)市場(chǎng)、資本市場(chǎng)和房地產(chǎn)市場(chǎng)三個(gè)部分。其中,右圖第I和第IV象限為房地產(chǎn)市場(chǎng),第II和第III象限為資本市場(chǎng)。右圖黑色實(shí)線方框表示房地產(chǎn)市場(chǎng)和資本市場(chǎng)的均衡狀態(tài),Pr、P*r 、C*r 和Q*r 分別表示房地產(chǎn)市場(chǎng)在當(dāng)下均衡狀態(tài)時(shí)的當(dāng)下價(jià)格、未來(lái)價(jià)格、新開(kāi)發(fā)量和存量。右圖第I象限中曲線Dr0為當(dāng)下均衡狀態(tài)時(shí)房地產(chǎn)市場(chǎng)需求曲線,該曲線是關(guān)于當(dāng)下價(jià)格和經(jīng)濟(jì)狀況的函數(shù);第II象限斜線為資本市場(chǎng)利率i;第III象限斜線Pr為生產(chǎn)函數(shù),是未來(lái)預(yù)期價(jià)格條件下關(guān)于成本c、利率i和建設(shè)時(shí)間t的函數(shù);第IV象限斜線表示房地產(chǎn)新開(kāi)發(fā)量Cr轉(zhuǎn)化為市場(chǎng)供給Sr,轉(zhuǎn)化率為δ。左圖第II和第III象限為其他產(chǎn)業(yè)市場(chǎng),第I和第IV象限為資本市場(chǎng)。左圖黑色實(shí)線方框表示其他產(chǎn)業(yè)市場(chǎng)和資本市場(chǎng)的均衡狀態(tài),Pm、P*m、C*m 和Q*m 分別表示在當(dāng)下均衡狀態(tài)時(shí)其他產(chǎn)業(yè)市場(chǎng)的當(dāng)下價(jià)格、未來(lái)價(jià)格、新生產(chǎn)量和存量。左圖第II象限曲線Dm0為當(dāng)下均衡狀態(tài)時(shí)其他產(chǎn)業(yè)市場(chǎng)需求曲線,該曲線是關(guān)于當(dāng)下價(jià)格和經(jīng)濟(jì)狀況的函數(shù);第I象限斜線為資本市場(chǎng)利率i,其他產(chǎn)業(yè)市場(chǎng)和房地產(chǎn)市場(chǎng)共有一個(gè)資本市場(chǎng),因而右圖的第II象限與左圖的第I象限斜線一致;第IV象限斜線Pm為生產(chǎn)函數(shù),是未來(lái)預(yù)期價(jià)格條件下關(guān)于成本c、利率i的函數(shù);第III象限斜線是其他產(chǎn)業(yè)市場(chǎng)新生產(chǎn)量Cm轉(zhuǎn)化為市場(chǎng)存量Qm的函數(shù)。理論上,其他產(chǎn)業(yè)市場(chǎng)不同于房地產(chǎn)市場(chǎng)有較長(zhǎng)的生產(chǎn)周期和存量產(chǎn)品的折舊,因而其他產(chǎn)業(yè)市場(chǎng)沒(méi)有房地產(chǎn)市場(chǎng)的轉(zhuǎn)化率δ。

在既定的宏觀經(jīng)濟(jì)條件下,房地產(chǎn)市場(chǎng)與其他產(chǎn)業(yè)市場(chǎng)經(jīng)過(guò)博弈達(dá)到均衡,形成各自市場(chǎng)的均衡價(jià)格。當(dāng)產(chǎn)業(yè)市場(chǎng)(包括房地產(chǎn)市場(chǎng)和其他產(chǎn)業(yè)市場(chǎng)) 各自發(fā)生變化時(shí),或資本市場(chǎng)發(fā)生變化時(shí),D‐W模型均衡狀態(tài)會(huì)發(fā)生相應(yīng)的變化。

⒈產(chǎn)業(yè)市場(chǎng)變化導(dǎo)致的均衡變動(dòng)

在房地產(chǎn)市場(chǎng)與其他產(chǎn)業(yè)市場(chǎng)相互博弈的過(guò)程中,市場(chǎng)之間是相互影響的。單方市場(chǎng)發(fā)生變化,會(huì)通過(guò)資本市場(chǎng)傳導(dǎo)到另一方市場(chǎng)。當(dāng)房地產(chǎn)市場(chǎng)擴(kuò)張時(shí),其他產(chǎn)業(yè)市場(chǎng)則會(huì)收縮;反之亦然。然而,宏觀經(jīng)濟(jì)條件發(fā)生變化有可能推動(dòng)房地產(chǎn)市場(chǎng)和其他產(chǎn)業(yè)市場(chǎng)同時(shí)擴(kuò)張,在這種情況下,資本市場(chǎng)通常需要提供足夠的貨幣供應(yīng)量來(lái)滿足所有市場(chǎng)對(duì)資金的需求。

如圖1所示,右圖虛線為房地產(chǎn)市場(chǎng)需求增加時(shí)市場(chǎng)的傳導(dǎo)機(jī)制。房地產(chǎn)市場(chǎng)需求是當(dāng)下價(jià)格和經(jīng)濟(jì)狀況的函數(shù),在當(dāng)下價(jià)格不變且宏觀經(jīng)濟(jì)條件改善時(shí),房地產(chǎn)市場(chǎng)需求增加,需求曲線Dr0向右上方移動(dòng)至Dr1。新建房地產(chǎn)項(xiàng)目從拿地到產(chǎn)品上市一般需要1—2年,這使短期內(nèi)市場(chǎng)上的新增供給量不能快速增加。此時(shí)房地產(chǎn)市場(chǎng)存量沒(méi)有變化,房地產(chǎn)市場(chǎng)存量與需求曲線Dr1共同決定了當(dāng)下價(jià)格Pr 上漲至P'r。當(dāng)下價(jià)格調(diào)整后的P'r 將信息傳導(dǎo)至資本市場(chǎng),見(jiàn)虛線①。資本市場(chǎng)利率i未發(fā)生變化,利率i與P'r 決定了未來(lái)價(jià)格,見(jiàn)虛線②。在未來(lái)價(jià)格增長(zhǎng)的情況下,企業(yè)生產(chǎn)函數(shù)不變,產(chǎn)量增加,見(jiàn)虛線③。產(chǎn)量增加導(dǎo)致企業(yè)新開(kāi)發(fā)量Cr增加,見(jiàn)虛線④。企業(yè)新開(kāi)發(fā)量增加后,市場(chǎng)供給量Sr增加,見(jiàn)虛線⑤。市場(chǎng)新增供給量與原有市場(chǎng)存量共同組成新市場(chǎng)存量Qr,見(jiàn)虛線⑥。在新的市場(chǎng)需求Dr1不變的前提下,市場(chǎng)存量增加導(dǎo)致市場(chǎng)當(dāng)下價(jià)格降至P'r',見(jiàn)虛線⑦和虛線⑧。在當(dāng)下價(jià)格P'r'條件下,又形成新一輪的傳導(dǎo)。隨著市場(chǎng)供給不斷增加,市場(chǎng)需求逐漸得到釋放和滿足,房?jī)r(jià)開(kāi)始回落。當(dāng)房?jī)r(jià)下降至新項(xiàng)目開(kāi)發(fā)建設(shè)成本(重置成本) 水平,市場(chǎng)上不再有新建項(xiàng)目出現(xiàn),市場(chǎng)供給與需求實(shí)現(xiàn)均衡,如圖2所示。當(dāng)市場(chǎng)購(gòu)房需求減少,需求曲線向左下方變動(dòng),房地產(chǎn)市場(chǎng)與其他產(chǎn)業(yè)市場(chǎng)經(jīng)過(guò)博弈后在新條件下實(shí)現(xiàn)新的均衡。

房地產(chǎn)市場(chǎng)和其他產(chǎn)業(yè)市場(chǎng)在各自發(fā)展的同時(shí),也相互產(chǎn)生影響。假定資本市場(chǎng)中的資金量不變,房地產(chǎn)市場(chǎng)和其他產(chǎn)業(yè)市場(chǎng)各占50%的資金量。若房地產(chǎn)市場(chǎng)快速擴(kuò)張,由于資本市場(chǎng)更偏好房地產(chǎn)市場(chǎng),房地產(chǎn)市場(chǎng)占用的資金量就會(huì)越來(lái)越多,導(dǎo)致其他產(chǎn)業(yè)市場(chǎng)的資金占用量減少。房地產(chǎn)業(yè)因擴(kuò)張多占用的資金量等于其他產(chǎn)業(yè)市場(chǎng)資金占用量的減少量。即資本市場(chǎng)左右兩個(gè)灰色陰影部分面積相等(如圖2陰影部分所示)。因此,當(dāng)其他產(chǎn)業(yè)與房地產(chǎn)業(yè)同步擴(kuò)張時(shí),資本市場(chǎng)需增加貨幣供應(yīng)量來(lái)滿足產(chǎn)業(yè)市場(chǎng)對(duì)資金的需求。否則,由于房地產(chǎn)業(yè)具有吸收更大資金量的能力,其他產(chǎn)業(yè)市場(chǎng)就會(huì)萎縮甚至消失。如果房地產(chǎn)市場(chǎng)不變動(dòng),其他產(chǎn)業(yè)市場(chǎng)需求擴(kuò)張,則也同樣會(huì)通過(guò)資本市場(chǎng)傳導(dǎo)至房地產(chǎn)市場(chǎng),其傳導(dǎo)機(jī)制與上述房地產(chǎn)市場(chǎng)傳導(dǎo)機(jī)制一樣,但其傳導(dǎo)機(jī)制的復(fù)雜程度小于房地產(chǎn)市場(chǎng),此處不再贅述。

⒉資本市場(chǎng)變化導(dǎo)致的均衡變動(dòng)

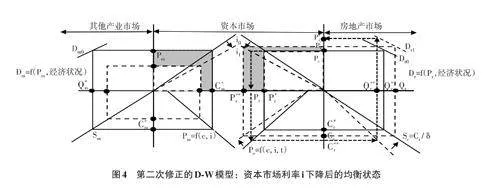

當(dāng)資本市場(chǎng)利率i發(fā)生變化,會(huì)導(dǎo)致產(chǎn)業(yè)市場(chǎng)產(chǎn)生變動(dòng)。如圖3所示,假定其他條件不變,當(dāng)資本市場(chǎng)利率i下降(右圖第Ⅱ象限以原點(diǎn)為中心的射線逆時(shí)針旋轉(zhuǎn),左圖第I象限以原點(diǎn)為中心的射線順時(shí)針旋轉(zhuǎn)),購(gòu)房需求增加,進(jìn)而使資本市場(chǎng)對(duì)未來(lái)房?jī)r(jià)P*r 有上漲預(yù)期(P*r → Pr**)。當(dāng)資本市場(chǎng)利率下降、未來(lái)價(jià)格上漲,相對(duì)于其他固定收益投資和其他產(chǎn)業(yè)市場(chǎng)投資而言,房地產(chǎn)市場(chǎng)投資的當(dāng)前收益率就會(huì)提高,這會(huì)吸引更多的資金進(jìn)入房地產(chǎn)市場(chǎng)。現(xiàn)實(shí)中,新建房地產(chǎn)項(xiàng)目從拿地到產(chǎn)品上市一般需要1—2年,利率下降和未來(lái)房?jī)r(jià)上漲使新房市場(chǎng)供需兩旺,從而帶動(dòng)市場(chǎng)存量調(diào)整(C*r →Cr)。當(dāng)下價(jià)格水平上漲又進(jìn)一步刺激了房地產(chǎn)市場(chǎng)的供給和需求,這導(dǎo)致第Ⅳ象限以原點(diǎn)為中心的射線順時(shí)針旋轉(zhuǎn),市場(chǎng)上的房產(chǎn)存量減少,進(jìn)而導(dǎo)致第Ι象限中的當(dāng)下價(jià)格上漲(Pr→P'r)。

如圖4所示,資本市場(chǎng)利率i下降,居民購(gòu)房成本下降,會(huì)刺激市場(chǎng)需求,第Ι象限的需求曲線向右上方移動(dòng)。市場(chǎng)需求增加、房?jī)r(jià)上漲時(shí),起初的價(jià)格已不能滿足房地產(chǎn)企業(yè)對(duì)項(xiàng)目利潤(rùn)的追求,房地產(chǎn)企業(yè)期望通過(guò)更高的房?jī)r(jià)實(shí)現(xiàn)更多的利潤(rùn)。只有更高的未來(lái)價(jià)格才能保證房地產(chǎn)企業(yè)提供更多的市場(chǎng)供給量,即右圖第Ⅲ象限以交點(diǎn)為中心的射線逆時(shí)針旋轉(zhuǎn)。新開(kāi)發(fā)量和供給量急速增加,使得第Ⅳ象限的曲線恢復(fù)到初始狀態(tài)。市場(chǎng)想要維持較高的房?jī)r(jià)水平就需要有相對(duì)應(yīng)的市場(chǎng)需求增加,否則當(dāng)市場(chǎng)需求達(dá)到頂點(diǎn)時(shí),房?jī)r(jià)必然出現(xiàn)回落。當(dāng)市場(chǎng)產(chǎn)出與需求達(dá)到均衡時(shí),D‐W模型最終達(dá)到新的均衡狀態(tài)。因此,資本市場(chǎng)利率i下降,最終使得當(dāng)下價(jià)格(Pr→P'r)、未來(lái)價(jià)格(P*r →Pr)、新開(kāi)發(fā)建設(shè)量(C*r →Cr)、市場(chǎng)存量(Q*r →Qr) 比初始值均有增加(如圖4右側(cè)圖閉合虛線所示)。同時(shí),如圖4所示,如果市場(chǎng)供給和需求能長(zhǎng)期維持較高水平,第Ⅳ象限的曲線不能恢復(fù)到初始狀態(tài),則當(dāng)下價(jià)格會(huì)持續(xù)維持在較高水平上(P''r)。

在貨幣供應(yīng)量不變的條件下,房地產(chǎn)市場(chǎng)的快速擴(kuò)張?jiān)谝欢ǔ潭壬弦种屏似渌a(chǎn)業(yè)市場(chǎng)的擴(kuò)張。如圖4陰影部分所示,房地產(chǎn)市場(chǎng)多占用的資金量恰好等于其他產(chǎn)業(yè)市場(chǎng)流出的資金量。在現(xiàn)實(shí)生活中,資本市場(chǎng)和貨幣供給之間存在著密切的關(guān)聯(lián)。當(dāng)一個(gè)或多個(gè)產(chǎn)業(yè)為了自身發(fā)展需要更多貨幣供應(yīng)量時(shí),理論上央行為了支持產(chǎn)業(yè)的發(fā)展通常需要在資本市場(chǎng)上增加貨幣供應(yīng)量來(lái)滿足這些產(chǎn)業(yè)對(duì)資本的需求。在資本市場(chǎng)為滿足產(chǎn)業(yè)發(fā)展對(duì)資本的需求而增加貨幣供應(yīng)量時(shí),此時(shí)的房地產(chǎn)市場(chǎng)和其他產(chǎn)業(yè)市場(chǎng)都是擴(kuò)張的。

(三) 對(duì)D‐W 模型的第三次修正:引入?yún)R率市場(chǎng)

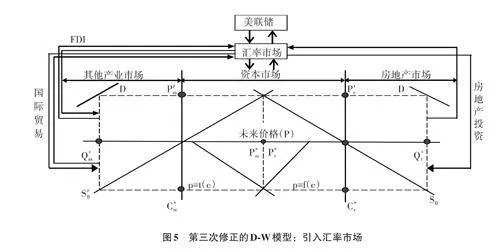

隨著中國(guó)綜合經(jīng)濟(jì)實(shí)力不斷提升,對(duì)外開(kāi)放度和外貿(mào)依賴度逐漸提高,房地產(chǎn)市場(chǎng)也表現(xiàn)出非常強(qiáng)的開(kāi)放性。國(guó)際經(jīng)濟(jì)波動(dòng)對(duì)中國(guó)房地產(chǎn)市場(chǎng)的影響日益顯著,大量海外資本進(jìn)入中國(guó)并對(duì)房地產(chǎn)市場(chǎng)和房?jī)r(jià)產(chǎn)生了不同程度的沖擊[5]。2022年,中國(guó)進(jìn)出口貿(mào)易總額為42. 07萬(wàn)億元,位居世界第一位,占世界進(jìn)出口貿(mào)易總額的12. 49%,占中國(guó)GDP的34. 80%;中國(guó)外商直接投資額為1 891. 30 億美元,其中,房地產(chǎn)外商直接投資額為236 億美元,分別占GDP 的0. 96% 和0. 13%;中資美元債發(fā)行總額為1 024. 65億美元,其中,房地產(chǎn)企業(yè)發(fā)行美元債為177. 96億美元,分別占GDP的0. 56%和0. 10%。沈悅和李善燊[6]認(rèn)為,相對(duì)于FDI,流入中國(guó)的熱錢對(duì)房地產(chǎn)市場(chǎng)和房?jī)r(jià)的沖擊效果更加明顯。劉莉亞[7] 認(rèn)為,熱錢進(jìn)入中國(guó)從而助推了房?jī)r(jià)的上漲,房?jī)r(jià)的上漲反之又吸引了海外資本的快速流入。陳婕等[8]認(rèn)為,人民幣實(shí)際有效匯率對(duì)房?jī)r(jià)產(chǎn)生正向影響,人民幣升值是引起房?jī)r(jià)上漲的格蘭杰原因。基于此,本文認(rèn)為,有必要引入?yún)R率市場(chǎng)對(duì)D‐W模型進(jìn)行第三次修正。

由于中國(guó)對(duì)外開(kāi)放度日益提高,美聯(lián)儲(chǔ)貨幣政策通過(guò)影響美元匯率,進(jìn)而影響外資進(jìn)入中國(guó)市場(chǎng)的成本和意愿。外資在匯率的影響下,主要通過(guò)以下三條途徑影響中國(guó)產(chǎn)業(yè)市場(chǎng)和資本市場(chǎng):一是海外資本直接投資包括房地產(chǎn)在內(nèi)的中國(guó)產(chǎn)業(yè)市場(chǎng);二是通過(guò)國(guó)際貿(mào)易向中國(guó)進(jìn)出口產(chǎn)品;三是通過(guò)匯率市場(chǎng)直接影響中國(guó)資本市場(chǎng),并通過(guò)資本市場(chǎng)進(jìn)一步影響產(chǎn)業(yè)市場(chǎng)。由于中國(guó)對(duì)外開(kāi)放度的提高和經(jīng)濟(jì)體量的增加,中國(guó)經(jīng)濟(jì)通過(guò)以上三條途徑又反向影響匯率市場(chǎng)。中國(guó)產(chǎn)業(yè)市場(chǎng)和資本市場(chǎng)的變化已成為美聯(lián)儲(chǔ)制定政策時(shí)需首要考慮的因素。24年來(lái),作為中國(guó)經(jīng)濟(jì)支柱產(chǎn)業(yè)之一的房地產(chǎn)業(yè)已經(jīng)與國(guó)際資本市場(chǎng)、匯率市場(chǎng),以及美聯(lián)儲(chǔ)的政策制定形成了實(shí)際的雙向互動(dòng),第三次修正的D‐W模型,如圖5所示。

由圖5可知,其他產(chǎn)業(yè)市場(chǎng)通過(guò)FDI和國(guó)際貿(mào)易獲得海外資金的支持,也通過(guò)國(guó)內(nèi)資本市場(chǎng)作用于房地產(chǎn)市場(chǎng);同理,房地產(chǎn)市場(chǎng)主要通過(guò)FDI獲取外資支持,然后通過(guò)國(guó)內(nèi)資本市場(chǎng)作用于其他產(chǎn)業(yè)市場(chǎng)。房地產(chǎn)市場(chǎng)和其他產(chǎn)業(yè)市場(chǎng)在自身發(fā)展的同時(shí),又通過(guò)資本市場(chǎng)影響著人民幣匯率市場(chǎng),進(jìn)而影響美聯(lián)儲(chǔ)的政策制定。中國(guó)本土利率市場(chǎng)受央行影響,國(guó)際化的匯率市場(chǎng)受美聯(lián)儲(chǔ)的影響較大。方興[9]認(rèn)為,美聯(lián)儲(chǔ)加/降息、貨幣量化寬松(QE) 政策對(duì)國(guó)際匯率市場(chǎng)的影響和作用巨大,也會(huì)影響人民幣匯率和貨幣供應(yīng)量。一方面,美聯(lián)儲(chǔ)加息,中國(guó)本土的海外資金會(huì)加速回流美國(guó),資本市場(chǎng)的貨幣供應(yīng)量迅速減少;美聯(lián)儲(chǔ)降息或?qū)嵤㏎E政策,中國(guó)為了應(yīng)對(duì)這種外部沖擊和保持匯率相對(duì)穩(wěn)定也要增加貨幣供應(yīng)量,保證市場(chǎng)流動(dòng)性,以刺激房地產(chǎn)企業(yè)融資和擴(kuò)大再生產(chǎn)。另一方面,人民幣匯率升值會(huì)吸引大量外資流入,刺激房?jī)r(jià)上漲;反之,人民幣匯率貶值,追求資本回報(bào)的外資會(huì)迅速撤離,轉(zhuǎn)入他國(guó)市場(chǎng)。總的來(lái)說(shuō),人民幣匯率的波動(dòng)對(duì)各產(chǎn)業(yè)均有影響,與此同時(shí),各產(chǎn)業(yè)的發(fā)展也會(huì)反過(guò)來(lái)影響匯率市場(chǎng)。因此,對(duì)中國(guó)房地產(chǎn)市場(chǎng)的分析以及相關(guān)政策的制定,必須充分考慮國(guó)際資本市場(chǎng)這一因素。

三、基于修正后的D‐W 模型對(duì)1991 年日本房地產(chǎn)危機(jī)的再分析

1991年日本房地產(chǎn)危機(jī)造成了“失去的三十年”,使日本經(jīng)濟(jì)承受不可挽回的損失[10]。作為一次重大的國(guó)際經(jīng)濟(jì)事件,1991年日本房地產(chǎn)危機(jī)為研究本輪中國(guó)房地產(chǎn)市場(chǎng)下行提供了一個(gè)獨(dú)特的比較視角。1995年日本一度成為世界第二大經(jīng)濟(jì)體,其GDP達(dá)到了美國(guó)的69. 58%。①當(dāng)時(shí)日本的國(guó)際經(jīng)濟(jì)地位與中國(guó)目前的地位具有顯著的相似性。因此,通過(guò)與1991年日本房地產(chǎn)危機(jī)進(jìn)行橫向比較分析,可以更深入探究本輪中國(guó)房地產(chǎn)市場(chǎng)下行的規(guī)律,對(duì)政府政策制定和市場(chǎng)調(diào)控具有重要的參考價(jià)值。

(一) 1991 年日本房地產(chǎn)危機(jī)的產(chǎn)生過(guò)程及背景

二戰(zhàn)后至20世紀(jì)80年代初,日本以重化工業(yè)為先導(dǎo)實(shí)現(xiàn)經(jīng)濟(jì)迅猛增長(zhǎng)。這一時(shí)期日本經(jīng)濟(jì)總量曾一度占美國(guó)的50%,其外匯儲(chǔ)備占全球的50%,并已成為世界經(jīng)濟(jì)增長(zhǎng)的重要引擎之一。這一系列的經(jīng)濟(jì)成就極大地提升了日本的國(guó)際社會(huì)地位[11]。高速的工業(yè)化和城市化共同推動(dòng)了土地價(jià)格指數(shù)的顯著上升,從而促進(jìn)了房地產(chǎn)市場(chǎng)的快速發(fā)展。與此同時(shí),美國(guó)為了應(yīng)對(duì)財(cái)政赤字的增加和貿(mào)易逆差的擴(kuò)大,于1985年與日本等國(guó)簽署了“廣場(chǎng)協(xié)議”。該協(xié)議導(dǎo)致日元持續(xù)升值,給日本的出口貿(mào)易帶來(lái)了阻礙。日本政府為了應(yīng)對(duì)“廣場(chǎng)協(xié)議”后日元升值對(duì)出口的不利影響, 采取了一系列經(jīng)濟(jì)擴(kuò)張政策, 包括日本央行連續(xù)五次降息, 將貼現(xiàn)率從5. 00% 降至2. 50% [12]。這些措施雖然在短期內(nèi)刺激了內(nèi)需和經(jīng)濟(jì)增長(zhǎng),但也導(dǎo)致了房地產(chǎn)市場(chǎng)的過(guò)熱和資產(chǎn)泡沫的形成。在低利率和流動(dòng)性過(guò)剩的背景下,大量資金流向股市和房地產(chǎn)市場(chǎng),股價(jià)和地價(jià)暴漲,進(jìn)而影響了房地產(chǎn)市場(chǎng)的穩(wěn)定。當(dāng)時(shí)日本城市化率已接近80%,基本完成了城市化建設(shè),短期內(nèi)很難再通過(guò)城市化手段增加房地產(chǎn)市場(chǎng)需求。隨著日本國(guó)內(nèi)資本市場(chǎng)和房地產(chǎn)市場(chǎng)不斷升溫,資產(chǎn)泡沫逐步形成。

(二) 1991 年日本房地產(chǎn)危機(jī)的爆發(fā)及產(chǎn)生原因

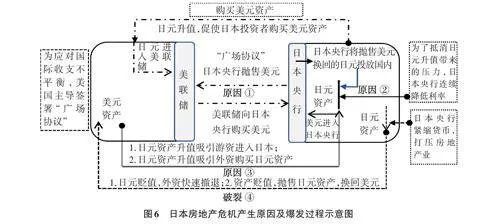

資產(chǎn)泡沫源于房地產(chǎn)市場(chǎng)的投資或投機(jī)引起的房?jī)r(jià)與價(jià)值產(chǎn)生嚴(yán)重背離,并使房?jī)r(jià)超出購(gòu)房者的收入水平和實(shí)際購(gòu)買力 [13]。 結(jié)合前文論述可知,日本政府為刺激內(nèi)需和經(jīng)濟(jì)增長(zhǎng)采取了一系列經(jīng)濟(jì)擴(kuò)張政策,直接導(dǎo)致了房地產(chǎn)市場(chǎng)的過(guò)熱和資產(chǎn)泡沫的形成,為房地產(chǎn)危機(jī)埋下了隱患。本文將1991年日本房地產(chǎn)危機(jī)產(chǎn)生原因及爆發(fā)過(guò)程繪制成示意圖,如圖6所示。

由圖6可知,原因①—原因③為日本房地產(chǎn)危機(jī)產(chǎn)生的原因,破裂④為日本房地產(chǎn)危機(jī)爆發(fā)的根源及過(guò)程。

原因①:1985年日本政府簽訂“廣場(chǎng)協(xié)議”,日本央行無(wú)條件拋售美元,因而美聯(lián)儲(chǔ)需要購(gòu)買美元。日本央行將拋售美元換回的日元投放至國(guó)內(nèi)市場(chǎng),刺激日元升值。同時(shí),日元大幅升值也促使日本投資者在全球購(gòu)買美元資產(chǎn)。

原因②:為了抵消日元升值對(duì)對(duì)外貿(mào)易的負(fù)面影響并減輕國(guó)內(nèi)工業(yè)品生產(chǎn)成本上升的壓力,日本央行采取超低利率和寬松貨幣政策。從1980年起,日本央行持續(xù)降低利率,貨幣供應(yīng)量不斷增加,進(jìn)一步推高了日元資產(chǎn)的價(jià)格。在這樣一個(gè)流動(dòng)性充裕的環(huán)境中,大量過(guò)剩資金主要流入了房地產(chǎn)市場(chǎng)和股市,從而加速了日本資產(chǎn)泡沫的形成[14]。

原因③:日元資產(chǎn)升值吸引了大量游資涌入日本。這些海外游資流入日本國(guó)內(nèi)市場(chǎng)后,日本央行通過(guò)外匯干預(yù)措施吸納美元并投放等值日元,這一舉措進(jìn)一步刺激了日元資產(chǎn)升值。

破裂④:1989年,隨著通貨膨脹的加劇,日本的CPI同比漲幅達(dá)到3%—4%,房?jī)r(jià)和股價(jià)也出現(xiàn)了加速上漲的趨勢(shì)。面對(duì)房地產(chǎn)市場(chǎng)和股市的雙重泡沫,日本采取了緊縮性貨幣政策來(lái)抑制資產(chǎn)價(jià)格的過(guò)快上漲。然而,這一政策轉(zhuǎn)變導(dǎo)致貨幣供應(yīng)量增速迅速回落,日元應(yīng)聲貶值,外資開(kāi)始迅速撤離。同時(shí),在外資撤出的過(guò)程中,日元貶值,外國(guó)投資者為了避險(xiǎn),開(kāi)始加速拋售日元資產(chǎn),并將投資收益兌換成美元。這一系列動(dòng)作極大地加速了日本房地產(chǎn)泡沫的破裂。最終,在1991年,日本房地產(chǎn)危機(jī)全面爆發(fā),這場(chǎng)危機(jī)對(duì)日本經(jīng)濟(jì)造成了深遠(yuǎn)的影響,其后果延續(xù)了近30年[15]。

四、中國(guó)房地產(chǎn)市場(chǎng)與1991 年日本房地產(chǎn)危機(jī)時(shí)期宏觀指標(biāo)比較分析

從1998年中國(guó)房地產(chǎn)市場(chǎng)改革開(kāi)始到2021年房地產(chǎn)市場(chǎng)出現(xiàn)拐點(diǎn)并進(jìn)入下行趨勢(shì),這24年間,中國(guó)房地產(chǎn)市場(chǎng)經(jīng)歷一個(gè)完整的單邊看漲周期。受次貸危機(jī)和全球經(jīng)濟(jì)危機(jī)的影響,2008年是中國(guó)房地產(chǎn)市場(chǎng)在這24年中唯一下行的特殊年份,2009年在宏觀政策調(diào)整后市場(chǎng)又迅速反彈。因此,本文以2009年為分界線,將中國(guó)房地產(chǎn)市場(chǎng)發(fā)展歷程劃分為兩個(gè)階段:1998—2009年為第一階段(階段Ⅰ),2010—2021年為第二階段(階段Ⅱ),每個(gè)階段各持續(xù)12年。

為了深入理解中國(guó)房地產(chǎn)市場(chǎng)的發(fā)展特點(diǎn),本文從宏觀視角切入,對(duì)比中國(guó)階段Ⅰ、中國(guó)階段Ⅱ和日本1980—1991年房地產(chǎn)市場(chǎng)發(fā)展?fàn)顩r。通過(guò)對(duì)比三者之間的異同點(diǎn),以期分析本輪中國(guó)房地產(chǎn)市場(chǎng)下行的原因,并為應(yīng)對(duì)房地產(chǎn)市場(chǎng)下行實(shí)施調(diào)控政策提供切實(shí)可行的理論依據(jù)。

根據(jù)前文修正后的D‐W模型,本文選取如下宏觀指標(biāo)進(jìn)行比較分析:國(guó)內(nèi)生產(chǎn)總值(GDP)描述的是國(guó)家經(jīng)濟(jì)發(fā)展水平和經(jīng)濟(jì)實(shí)力,GDP的增長(zhǎng)通常會(huì)增加房地產(chǎn)需求。城市化率(UR)描述的是城市化發(fā)展程度,反映了城市人口的增加情況,UR提升會(huì)增加房地產(chǎn)市場(chǎng)需求。外貿(mào)進(jìn)出口額(IE) 的增長(zhǎng)可以增加外匯儲(chǔ)備和提升經(jīng)濟(jì)活力,從而可能提高房地產(chǎn)業(yè)的吸引力。匯率(ER) 的波動(dòng)會(huì)影響外國(guó)投資者的購(gòu)買力,幣貶值可能會(huì)刺激利率,反之亦然。利率(I) 表示一個(gè)國(guó)家的資金成本和貨幣的價(jià)格,是影響國(guó)家經(jīng)濟(jì)狀況、企業(yè)和個(gè)人投資決策的重要因素,較低的利率水平會(huì)增加房地產(chǎn)市場(chǎng)需求。貨幣供應(yīng)量(M2) 的增加可能會(huì)導(dǎo)致更多的資金流入房地產(chǎn)市場(chǎng),推高房?jī)r(jià)。房地產(chǎn)企業(yè)到位資金增幅(HI),①本文用該指標(biāo)作為房地產(chǎn)自有資金增幅的代理變量,房地產(chǎn)企業(yè)到位資金增幅越大,房地產(chǎn)企業(yè)自有資金增幅越大。外商直接投資額(FDI) 描述的是外國(guó)投資者給金融業(yè)和房地產(chǎn)業(yè)之外的其他產(chǎn)業(yè)的直接投資。房?jī)r(jià)指數(shù)(HPI) 的變動(dòng)直接影響購(gòu)房者和投資者的行為。房地產(chǎn)交易量增幅(HPS) 反映了市場(chǎng)的活躍度和消費(fèi)者的購(gòu)買力。中國(guó)1998—2021年和日本1980—1991年,上述指標(biāo)數(shù)據(jù)均來(lái)源于Wind數(shù)據(jù)庫(kù)。

對(duì)比中日兩國(guó)GDP數(shù)據(jù)可以發(fā)現(xiàn),盡管在危機(jī)前,日本GDP保持了較高的增長(zhǎng)率,但從1988年起,其GDP增速連續(xù)三年放緩。1991年房地產(chǎn)危機(jī)爆發(fā)后,日本的GDP增長(zhǎng)率整體下降了一個(gè)層次,除了個(gè)別年份外,GDP增長(zhǎng)率基本維持在1%的水平,甚至出現(xiàn)了連續(xù)多年的負(fù)增長(zhǎng)。與日本相比,無(wú)論是階段Ⅰ還是階段Ⅱ,中國(guó)的GDP增長(zhǎng)率都高于同期的日本,也高于1991年日本房地產(chǎn)危機(jī)前的水平。在階段Ⅰ,中國(guó)的GDP增長(zhǎng)率逐年提高,而在階段Ⅱ,盡管GDP增長(zhǎng)率有所下降,但增幅仍然保持在較高水平。可見(jiàn),中國(guó)經(jīng)濟(jì)的長(zhǎng)期高速增長(zhǎng)為房地產(chǎn)市場(chǎng)的快速發(fā)展提供了堅(jiān)實(shí)的經(jīng)濟(jì)基礎(chǔ)。

對(duì)比中日兩國(guó)UR數(shù)據(jù)可以發(fā)現(xiàn),日本的城市化進(jìn)程開(kāi)始較早,1980年的城市化率已經(jīng)達(dá)到了76. 18%。然而,在1991年房地產(chǎn)危機(jī)之前的10年間,日本的城市化率僅提高了1. 36%。相比之下,中國(guó)雖然城市化起步較晚,但自1998年以來(lái),城市化進(jìn)程發(fā)展迅速。從1998年的33. 87%增長(zhǎng)到2021年的62. 51%,年增長(zhǎng)率約為1. 30%,這與日本1991年房地產(chǎn)危機(jī)之前的10年間的城市化率增幅相當(dāng)。截至2021年,日本和美國(guó)的城市化率分別為91. 87%和82. 87%。如果中國(guó)的城市化進(jìn)程仍保持每年1. 30%的增長(zhǎng)速度,中國(guó)達(dá)到日本的城市化水平大約還需23年,達(dá)到美國(guó)的城市化水平則需大約16年。假如中國(guó)人均住宅建筑面積能達(dá)到美國(guó)水平,本文預(yù)計(jì)中國(guó)房地產(chǎn)潛在市場(chǎng)規(guī)模約為405萬(wàn)億元。誠(chéng)然,中美國(guó)情不同,但這個(gè)數(shù)據(jù)仍可作為參考。另外,2020—2035 年中國(guó)僅舊房拆除(以35 年房齡為標(biāo)準(zhǔn)) 所帶來(lái)的重建需求就高達(dá)約67 億平方米[16]。這些數(shù)據(jù)表明,盡管中國(guó)房地產(chǎn)已經(jīng)經(jīng)歷了快速的發(fā)展,但仍有巨大的增長(zhǎng)空間。

對(duì)比中日兩國(guó)IE數(shù)據(jù)可以發(fā)現(xiàn),日本外貿(mào)進(jìn)出口額增幅在1986年之前呈下降趨勢(shì),但1987—1990年這一指標(biāo)有所回升。1991—1993年日本外貿(mào)進(jìn)出口額增幅持續(xù)回落。與日本相比,在階段Ⅰ,中國(guó)外貿(mào)進(jìn)出口額整體快速增長(zhǎng)。雖在2008年全球經(jīng)濟(jì)危機(jī)后,貿(mào)易進(jìn)出口額增幅連續(xù)三年有所下降,但后來(lái)迅速恢復(fù)增長(zhǎng)態(tài)勢(shì),總體表現(xiàn)為先升后降再升的趨勢(shì)。在階段Ⅱ,中國(guó)外貿(mào)進(jìn)出口額增幅呈先降后升的趨勢(shì)。特別是在2015—2016年,全球經(jīng)濟(jì)低速增長(zhǎng)和外需低迷使增幅有所下降。而在2018—2020年,中美貿(mào)易摩擦是增幅下降的主要原因。中國(guó)外貿(mào)進(jìn)出口額在兩個(gè)階段均顯示出強(qiáng)勁的增長(zhǎng)勢(shì)頭,反映了中國(guó)經(jīng)濟(jì)及對(duì)外貿(mào)易的韌性和動(dòng)力[17]。

對(duì)比中日兩國(guó)ER數(shù)據(jù)可以發(fā)現(xiàn),1985年,美元對(duì)日元的匯率為1∶235,但在“廣場(chǎng)協(xié)議”簽訂后,日元迅速升值,1991年,美元對(duì)日元匯率上升至1∶134,這意味著在此6年間,日元對(duì)美元升值了43%。1991年日本房地產(chǎn)危機(jī)爆發(fā)后,日元的升值趨勢(shì)并未停止,反而持續(xù)上漲,直至1995年的1∶93. 62。與此形成鮮明對(duì)比的是,1998—2021年,人民幣總體雖呈升值趨勢(shì),但其波動(dòng)幅度卻遠(yuǎn)低于日本1991年房地產(chǎn)危機(jī)爆發(fā)前日元的漲幅。人民幣匯率的長(zhǎng)期穩(wěn)定性,無(wú)疑為中國(guó)經(jīng)濟(jì)特別是房地產(chǎn)市場(chǎng)提供了一個(gè)相對(duì)穩(wěn)定的外部環(huán)境,有效地避免了外資對(duì)中國(guó)房地產(chǎn)市場(chǎng)可能產(chǎn)生的負(fù)面沖擊。可見(jiàn),人民幣的穩(wěn)定匯率政策為中國(guó)房地產(chǎn)市場(chǎng)的平穩(wěn)發(fā)展提供了有力保障,減少了外部經(jīng)濟(jì)因素對(duì)市場(chǎng)的沖擊。

對(duì)比中日兩國(guó)I 數(shù)據(jù)可以發(fā)現(xiàn),1980—1987 年,日本利率總體呈下降趨勢(shì),從1980 年的7. 25%降至1987年的2. 50%。特別是1985年后,日本利率迅速下降并長(zhǎng)期維持超低利率水平。但到了1989年,日本利率迅速上升,1990年達(dá)到6%,增幅高達(dá)140%。這種急速的加息是日本緊縮性貨幣政策的一部分,這一政策最終導(dǎo)致了1991年日本房地產(chǎn)危機(jī)的爆發(fā)。與日本相比,在24年長(zhǎng)周期中,中國(guó)利率總體平穩(wěn),平均維持在約3%的水平,遠(yuǎn)低于1991年日本房地產(chǎn)危機(jī)前的水平。可見(jiàn),中國(guó)24年內(nèi)長(zhǎng)期奉行的穩(wěn)健貨幣政策與日本在房地產(chǎn)危機(jī)前采取的極端貨幣政策形成了顯著差異。而這種穩(wěn)健的貨幣政策也為中國(guó)房地產(chǎn)市場(chǎng)的快速發(fā)展保駕護(hù)航。

對(duì)比中日兩國(guó)M2數(shù)據(jù)可以發(fā)現(xiàn),1991年日本房地產(chǎn)危機(jī)之前,日本M2總體呈現(xiàn)上漲趨勢(shì);1985年“廣場(chǎng)協(xié)議”簽訂后,日本M2猛增;1990年M2增幅達(dá)到13. 50%;1991年開(kāi)始,隨著日本房地產(chǎn)危機(jī)的爆發(fā),日本M2增幅急劇萎縮,甚至出現(xiàn)了負(fù)增長(zhǎng)。在階段Ⅰ,中國(guó)M2增幅總體呈上漲趨勢(shì)。2008年全球經(jīng)濟(jì)危機(jī)之后,中國(guó)的M2急速增加約30%,之后增幅回落。在階段Ⅱ,中國(guó)M2增幅總體呈收縮態(tài)勢(shì),且下降幅度明顯,從2010年的20%下降至2021年的9%左右。可見(jiàn),中國(guó)兩個(gè)階段的M2增幅長(zhǎng)期高于日本。與日本相比,中國(guó)貨幣政策更為寬松,M2增長(zhǎng)較快。然而,這也是中國(guó)宏觀經(jīng)濟(jì)指標(biāo)中相對(duì)較不理想的一項(xiàng),因?yàn)檫^(guò)高的M2增幅可能會(huì)導(dǎo)致資產(chǎn)泡沫和通貨膨脹風(fēng)險(xiǎn),進(jìn)而對(duì)房地產(chǎn)市場(chǎng)的穩(wěn)定產(chǎn)生負(fù)面影響。

對(duì)比中日兩國(guó)HI數(shù)據(jù)可以發(fā)現(xiàn),在1991年日本房地產(chǎn)危機(jī)之前,房地產(chǎn)企業(yè)到位資金增幅先升后降。1985年“廣場(chǎng)協(xié)議”簽訂后,日本房地產(chǎn)企業(yè)到位資金增幅迅速上升,1987年達(dá)到最大增幅,但之后增幅急劇下降。1990年,日本開(kāi)始實(shí)施房地產(chǎn)融資總量規(guī)制措施,導(dǎo)致1991年房地產(chǎn)企業(yè)到位資金出現(xiàn)負(fù)增長(zhǎng),成為日本房地產(chǎn)危機(jī)爆發(fā)的導(dǎo)火索之一。在階段I,中國(guó)房地產(chǎn)企業(yè)到位資金增幅較大,大多數(shù)年份維持在20%以上。在階段Ⅱ,房地產(chǎn)企業(yè)到位資金增幅收窄,長(zhǎng)期維持在10%以內(nèi),但依然優(yōu)于日本房地產(chǎn)企業(yè)到位資金增幅。

對(duì)比中日兩國(guó)FDI數(shù)據(jù)可以發(fā)現(xiàn),在20世紀(jì)90年代之前,由于外匯受到長(zhǎng)期管制、嚴(yán)格的外資審查制度,以及思想上對(duì)外資的排斥等因素,日本實(shí)際利用外資額偏低且增長(zhǎng)緩慢。直到1996年以后,日本的外資利用規(guī)模才不斷擴(kuò)大,標(biāo)志著日本對(duì)外開(kāi)放度的逐步提高。相比之下,中國(guó)在吸引和利用外資方面表現(xiàn)得更為積極,1998—2021年,中國(guó)實(shí)際利用外資額總體呈上升趨勢(shì),且遠(yuǎn)高于日本20世紀(jì)90年代的水平。這不僅體現(xiàn)了中國(guó)經(jīng)濟(jì)的高度開(kāi)放性,也反映了中國(guó)對(duì)外資的吸引力日漸增強(qiáng),房地產(chǎn)企業(yè)通過(guò)國(guó)際資本市場(chǎng)獲得的融資額亦持續(xù)增加。

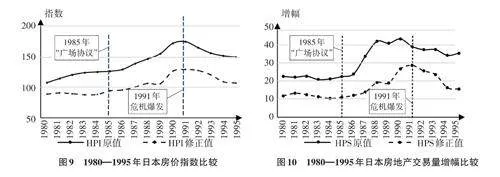

對(duì)比中日兩國(guó)HPI數(shù)據(jù)可以發(fā)現(xiàn),1980年以后,日本房?jī)r(jià)指數(shù)增幅較快。自1985年簽訂“廣場(chǎng)協(xié)議”至1991年日本房地產(chǎn)危機(jī)爆發(fā)之前,日本房?jī)r(jià)不斷攀升。危機(jī)爆發(fā)后,日本房?jī)r(jià)快速下跌。在安倍經(jīng)濟(jì)學(xué)的推動(dòng)下,日本房?jī)r(jià)逐漸回升。在階段I和階段II,中國(guó)房?jī)r(jià)指數(shù)總體呈上漲趨勢(shì)。在階段I,中國(guó)房?jī)r(jià)指數(shù)總計(jì)漲幅為127%,年均增幅為11. 54%。在階段II,中國(guó)房?jī)r(jià)指數(shù)總計(jì)漲幅為101%,年均增幅為9. 20%,低于階段I的年均漲幅。1980—1991年,日本房?jī)r(jià)指數(shù)年均增幅為5. 70%。1998—2021年,中國(guó)房?jī)r(jià)指數(shù)年均增幅為10. 40%,可見(jiàn),這24年間,中國(guó)房?jī)r(jià)指數(shù)增幅遠(yuǎn)高于日本房地產(chǎn)危機(jī)前的增幅。這表明,中國(guó)房地產(chǎn)市場(chǎng)在此期間經(jīng)歷了顯著的價(jià)格上漲,需要注意房?jī)r(jià)過(guò)快上漲可能帶來(lái)的市場(chǎng)風(fēng)險(xiǎn)。

對(duì)比中日兩國(guó)HPS數(shù)據(jù)可以發(fā)現(xiàn),二戰(zhàn)后日本經(jīng)濟(jì)快速?gòu)?fù)蘇,尤其在1991年房地產(chǎn)危機(jī)前,日本房地產(chǎn)市場(chǎng)表現(xiàn)尤為突出。房?jī)r(jià)不斷攀升,交易量也持續(xù)增加并在1987年達(dá)到歷史高點(diǎn)。然而,自1988年開(kāi)始,日本房地產(chǎn)交易量的增速連續(xù)三年下滑。自1992年起,日本房地產(chǎn)市場(chǎng)進(jìn)入持續(xù)下降階段并連續(xù)三十年未見(jiàn)好轉(zhuǎn)。相比之下,中國(guó)房地產(chǎn)市場(chǎng)在1998—2021年間整體保持上升趨勢(shì)(盡管2008年和2014年有短暫調(diào)整),其中2009年的交易量增長(zhǎng)尤為顯著,達(dá)到了76. 94%。可見(jiàn),中國(guó)房地產(chǎn)市場(chǎng)的交易量增幅普遍超過(guò)了日本,顯示出更為強(qiáng)勁的增長(zhǎng)勢(shì)頭。

綜上所述,中國(guó)房地產(chǎn)快速發(fā)展和價(jià)格上漲得到了宏觀經(jīng)濟(jì)條件的有力支撐。中國(guó)GDP持續(xù)穩(wěn)定增長(zhǎng)、城市化進(jìn)程迅速加快、外貿(mào)進(jìn)出口穩(wěn)健發(fā)展、人民幣匯率長(zhǎng)期保持穩(wěn)定和長(zhǎng)期奉行穩(wěn)健的貨幣政策,均為中國(guó)房地產(chǎn)市場(chǎng)的蓬勃發(fā)展奠定了堅(jiān)實(shí)的經(jīng)濟(jì)基礎(chǔ)。盡管貨幣供應(yīng)量的快速增長(zhǎng)和房地產(chǎn)企業(yè)到位資金增幅的下降有可能帶來(lái)一定的市場(chǎng)波動(dòng),但中國(guó)對(duì)外資的吸引力日益增強(qiáng),為房地產(chǎn)市場(chǎng)注入了新的活力。這些因素共同促成了中國(guó)房地產(chǎn)市場(chǎng)24年間的繁榮,這與20世紀(jì)90年代日本房地產(chǎn)市場(chǎng)的發(fā)展軌跡形成了鮮明對(duì)比。因此,盡管中國(guó)在24年間房?jī)r(jià)上漲較快,但中國(guó)房地產(chǎn)市場(chǎng)不太可能出現(xiàn)類似1991年日本房地產(chǎn)危機(jī)。

五、實(shí)證分析

基于上文的理論分析,本文對(duì)中國(guó)1998—2009年、2010—2021年和日本1980—1991年三個(gè)時(shí)間段的宏觀指標(biāo)進(jìn)行實(shí)證分析,以期找到引起本輪中國(guó)房地產(chǎn)市場(chǎng)下行的原因。

(一) 變量說(shuō)明

被解釋變量:房?jī)r(jià)指數(shù)(HPI) 和房地產(chǎn)交易量增幅(HPS)。房?jī)r(jià)和房地產(chǎn)交易量是衡量房地產(chǎn)市場(chǎng)狀況的關(guān)鍵指標(biāo),其不僅反映了市場(chǎng)的供需關(guān)系,也是宏觀經(jīng)濟(jì)政策對(duì)房地產(chǎn)市場(chǎng)影響的直接體現(xiàn)[18]。本文選擇房?jī)r(jià)指數(shù)(HPI) 和房地產(chǎn)交易量增幅(HPS) 兩個(gè)變量作為被解釋變量,HPI是衡量房?jī)r(jià)變動(dòng)的指標(biāo),HPS的增減可以反映市場(chǎng)的活躍度和房地產(chǎn)市場(chǎng)的熱度。HPI和HPS的變化可以反映房地產(chǎn)市場(chǎng)的需求狀況。

解釋變量:本文選擇國(guó)內(nèi)生產(chǎn)總值(GDP)、城市化率(UR)、外貿(mào)進(jìn)出口額(IE)、匯率(ER)、利率(I)、貨幣供應(yīng)量(M2)、房地產(chǎn)企業(yè)到位資金增幅(HI)、外商直接投資額(FDI)作為解釋變量。

(二) 模型構(gòu)建

本文構(gòu)建模型用以分析宏觀指標(biāo)對(duì)房?jī)r(jià)指數(shù)和房地產(chǎn)交易量增幅的影響。構(gòu)建模型如下:

HPIt = α + βGDPt + γURt + δIEt + εERt + ηIt + λM2t + μHIt + νFDIt + φt (1)

HPSt = α + βGDPt + γURt + δIEt + εERt + ηIt + λM2t + μHIt + νFDIt + φt (2)

其中,t表示時(shí)間,α表示截距項(xiàng),當(dāng)所有解釋變量為零時(shí),表示房?jī)r(jià)指數(shù)和房地產(chǎn)交易量增幅的基線水平。若模型中各變量系數(shù)顯著,則說(shuō)明各變量能夠顯著影響房?jī)r(jià)指數(shù)和房地產(chǎn)交易量增幅。

(三) 描述性統(tǒng)計(jì)

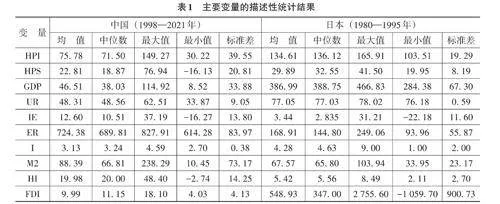

主要變量的描述性統(tǒng)計(jì)結(jié)果如表1所示。由表1可知,中國(guó)HPI的均值為75.78,標(biāo)準(zhǔn)差為39.55;中國(guó)HPS的均值為22.81,標(biāo)準(zhǔn)差為20.81。日本HPI的均值為134.61,標(biāo)準(zhǔn)差為19.29;日本HPS的均值為29.89,標(biāo)準(zhǔn)差為8.19。以上數(shù)據(jù)說(shuō)明,中國(guó)和日本的HPI和HPS存在較大差異。

其他各變量的分布均在合理范圍之內(nèi)。變量數(shù)據(jù)來(lái)源于Wind數(shù)據(jù)庫(kù)、《日本統(tǒng)計(jì)年鑒》和《中國(guó)統(tǒng)計(jì)年鑒》。

(四) 基于1991 年日本房地產(chǎn)危機(jī)的實(shí)證分析

匯率保持穩(wěn)定和利率保持正常的雙向波動(dòng)對(duì)一個(gè)國(guó)家或地區(qū)的經(jīng)濟(jì)穩(wěn)定發(fā)展具有重要作用。基于對(duì)宏觀指標(biāo)的分析,本文的初步觀點(diǎn)是,1991年日本房地產(chǎn)危機(jī)的根源是短周期內(nèi)的政策急速調(diào)整,假如在房地產(chǎn)泡沫破裂前保持匯率和利率穩(wěn)定,則這場(chǎng)危機(jī)可能不會(huì)發(fā)生。

為驗(yàn)證這一初步觀點(diǎn),本文將1980—1995年①日本宏觀指標(biāo)代入模型(1) 和模型(2) 進(jìn)行回歸,構(gòu)建模型如下:

HPI1 = 0.4137GDP - 146.8649UR + 0.0628IE + 0.0942ER - 2.4534I + 3.1752M2 + 1.6224HI + 0.0008FDI +11 060.9800 (3)

HPS1 = 0.1988GDP - 65.0612UR + 0.2412IE - 0.0558ER - 2.1128I + 1.0551M2 + 0.9128HI - 0.0004FDI +4 907.9640

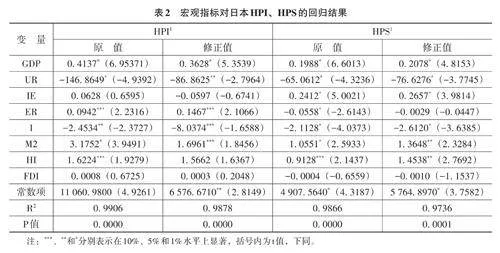

日本HPI、HPS回歸結(jié)果如表2所示。由表2可知,模型(3) 和模型(4) 對(duì)應(yīng)的擬合優(yōu)度R2分別為0. 9906和0. 9866,趨近于1。可見(jiàn)兩個(gè)模型的擬合程度好,說(shuō)明模型是可靠的。兩個(gè)回歸方程的F統(tǒng)計(jì)值分別為92. 2464和64. 6967,相應(yīng)的P值均為0,小于0. 0100,可見(jiàn)在1%的顯著性水平下解釋變量整體對(duì)被解釋變量的影響是顯著的。以上兩點(diǎn)說(shuō)明模型回歸結(jié)果可以真實(shí)可靠地反映出宏觀指標(biāo)對(duì)日本房?jī)r(jià)指數(shù)和房地產(chǎn)交易量增幅的影響。D. W. 統(tǒng)計(jì)量反映的是序列自相關(guān)問(wèn)題,一般情況下,越接近于2,說(shuō)明越不存在自相關(guān)問(wèn)題,結(jié)果就越理想。本文檢驗(yàn)結(jié)果是2. 2109和2. 6643,表明不存在明顯序列自相關(guān)性,回歸結(jié)果是穩(wěn)健的。

由表2可知,第一,從對(duì)日本房?jī)r(jià)指數(shù)的影響來(lái)看,國(guó)內(nèi)生產(chǎn)總值、匯率、貨幣供應(yīng)量與房?jī)r(jià)指數(shù)正相關(guān),且影響顯著。外貿(mào)進(jìn)出口額、外商直接投資額與房?jī)r(jià)指數(shù)正相關(guān),但影響不顯著。房地產(chǎn)企業(yè)到位資金增幅與房?jī)r(jià)指數(shù)正相關(guān),影響相對(duì)顯著。城市化率、利率與房?jī)r(jià)指數(shù)負(fù)相關(guān),且影響顯著。第二,從對(duì)房地產(chǎn)交易量增幅的影響來(lái)看,國(guó)內(nèi)生產(chǎn)總值、貨幣供應(yīng)量、外貿(mào)進(jìn)出口額與房地產(chǎn)交易量增幅正相關(guān),且影響顯著。房地產(chǎn)企業(yè)到位資金增幅與房地產(chǎn)交易量增幅正相關(guān),影響相對(duì)顯著。外商直接投資額與房地產(chǎn)交易量增幅負(fù)相關(guān),但影響不顯著。利率、匯率、城市化率與房地產(chǎn)交易量增幅負(fù)相關(guān),且影響顯著。

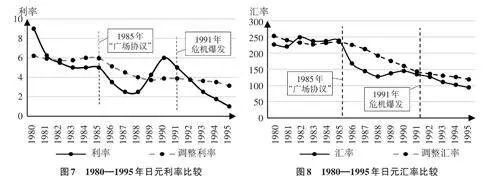

本文的初步觀點(diǎn)是,短期內(nèi)的宏觀政策急速調(diào)整及由此帶來(lái)的利率和匯率大幅波動(dòng)可能是1991年日本房地產(chǎn)危機(jī)產(chǎn)生的最根本原因。如果匯率和利率沒(méi)有在短期內(nèi)出現(xiàn)大幅度的異常波動(dòng),那么1991年日本房地產(chǎn)危機(jī)能否避免?為了驗(yàn)證此猜想,本文對(duì)1980—1995年利率、匯率數(shù)據(jù)通過(guò)移動(dòng)平均法處理后,得到調(diào)整利率和調(diào)整匯率。如圖7和圖8所示,調(diào)整利率和調(diào)整匯率曲線比實(shí)際曲線更加平緩。

如前文所述,匯率的變化會(huì)對(duì)國(guó)際貿(mào)易產(chǎn)生影響。匯率上升,抑制出口;匯率下降,刺激出口。因此,在調(diào)整利率和匯率的同時(shí),本文考慮將國(guó)際貿(mào)易數(shù)據(jù)也作相應(yīng)調(diào)整。為進(jìn)一步驗(yàn)證前文的初步觀點(diǎn),本文將調(diào)整利率、調(diào)整匯率與其他數(shù)據(jù)同時(shí)代入模型(1) 和模型(2) 重新進(jìn)行回歸,修正值如表2所示。回歸結(jié)果表明,在調(diào)整利率和匯率后,模型仍可以較好地可以解釋宏觀指標(biāo)與房?jī)r(jià)指數(shù)、房地產(chǎn)交易量增幅之間的關(guān)系。如圖9和圖10所示,調(diào)整后的日本房?jī)r(jià)指數(shù)和房地產(chǎn)交易量增幅曲線明顯好于實(shí)際曲線。相對(duì)于1991年日本房地產(chǎn)危機(jī)時(shí)期房?jī)r(jià)指數(shù)和房地產(chǎn)交易量增幅原值,調(diào)整后的修正值更低,也更加合理。即調(diào)整后的利率和匯率指標(biāo)可以使日本房地產(chǎn)市場(chǎng)更加平穩(wěn)。本文認(rèn)為,如果當(dāng)時(shí)日本不采取急速的政策調(diào)整,則日本房地產(chǎn)市場(chǎng)能夠保持穩(wěn)定的發(fā)展態(tài)勢(shì),房地產(chǎn)危機(jī)爆發(fā)的概率也將會(huì)大大降低。

(五) 基于階段Ⅰ和階段Ⅱ中國(guó)房地產(chǎn)市場(chǎng)的實(shí)證分析

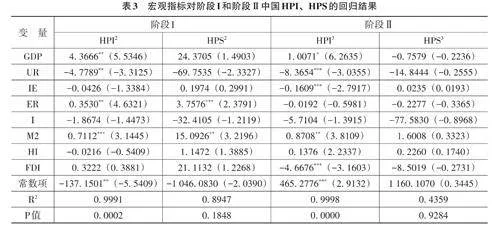

同理,將階段Ⅰ和階段Ⅱ中國(guó)宏觀指標(biāo)代入模型(1) 和模型(2) 分別進(jìn)行回歸,回歸結(jié)果如表3所示。由表3可知,階段I的中國(guó)HPI和HPS回歸方程的擬合程度較好,R2 分別為0. 9991和0. 8947,說(shuō)明了模型的可靠性;兩個(gè)回歸方程的F統(tǒng)計(jì)值分別為44. 3894和0. 9231,P值分別為0. 0002和0. 1848,均小于0. 2000。可見(jiàn),在10%的顯著性水平下解釋變量整體對(duì)被解釋變量的影響是顯著的。這說(shuō)明模型回歸結(jié)果可以真實(shí)反映出宏觀指標(biāo)對(duì)階段I中國(guó)房?jī)r(jià)指數(shù)和房地產(chǎn)交易量增幅的影響情況。階段II的R2 分別為0. 9998和0. 4359,P值為0. 0000和0. 9284,說(shuō)明階段II中國(guó)宏觀指標(biāo)可以比較好地解釋房?jī)r(jià)指數(shù),但不能解釋房地產(chǎn)交易量增幅。以上回歸結(jié)果符合中國(guó)房地產(chǎn)市場(chǎng)的現(xiàn)實(shí)情況。

由表3可知,階段I:第一,從對(duì)房?jī)r(jià)指數(shù)的影響來(lái)看,國(guó)內(nèi)生產(chǎn)總值、匯率、貨幣供應(yīng)量與房?jī)r(jià)指數(shù)正相關(guān),且影響顯著。外商直接投資額與房?jī)r(jià)指數(shù)正相關(guān),但影響不顯著。外貿(mào)進(jìn)出口額、利率、房地產(chǎn)企業(yè)到位資金增幅與房?jī)r(jià)指數(shù)負(fù)相關(guān),且影響不顯著。城市化率與房?jī)r(jià)指數(shù)負(fù)相關(guān),且影響顯著。第二,從對(duì)房地產(chǎn)交易量增幅的影響來(lái)看,貨幣供應(yīng)量與房地產(chǎn)交易量增幅正相關(guān),且影響顯著。匯率與房地產(chǎn)交易量增幅正相關(guān),影響相對(duì)顯著。國(guó)內(nèi)生產(chǎn)總值、外貿(mào)進(jìn)出口額、房地產(chǎn)企業(yè)到位資金增幅、外商直接投資額與房地產(chǎn)交易量增幅正相關(guān),但影響不顯著。城市化率、利率與房地產(chǎn)交易量增幅負(fù)相關(guān),且影響不顯著。階段Ⅱ:第一,從對(duì)房?jī)r(jià)指數(shù)的影響來(lái)看,國(guó)內(nèi)生產(chǎn)總值、貨幣供應(yīng)量與房?jī)r(jià)指數(shù)正相關(guān),且影響顯著。匯率、房地產(chǎn)企業(yè)到位資金增幅與房?jī)r(jià)指數(shù)正相關(guān),但影響不顯著。城市化率、外商直接投資額與房?jī)r(jià)指數(shù)之間負(fù)相關(guān),但影響顯著。利率、外貿(mào)進(jìn)出口額與房?jī)r(jià)指數(shù)負(fù)相關(guān),影響不顯著。第二,從對(duì)房地產(chǎn)交易量增幅的影響來(lái)看,貨幣供應(yīng)量、房地產(chǎn)企業(yè)到位資金增幅、外貿(mào)進(jìn)出口額與房地產(chǎn)交易量增幅正相關(guān),但影響不顯著。國(guó)內(nèi)生產(chǎn)總值、城市化率、匯率、利率、外商直接投資額與房地產(chǎn)交易量增幅負(fù)相關(guān),且影響不顯著。

(六) 中國(guó)房地產(chǎn)市場(chǎng)下行分析

為進(jìn)一步分析本輪中國(guó)房地產(chǎn)市場(chǎng)下行的原因,本文將2010—2021年中國(guó)宏觀指標(biāo)代入模型(1) 和模型(2) 進(jìn)行回歸,構(gòu)建模型如下:

HPI2 = 4.3666GDP - 4.7789UR - 0.0426IE + 0.3530ER - 1.8674I + 0.7112M2 - 0.0216HI + 0.3222FDI -137.1501 (5)

HPS2 = 24.3705GDP - 69.7535UR + 0.1974IE + 3.7567ER - 32.4105I + 15.0926M2 + 1.1472HI + 21.1132FDI -1 046.0830 (6)

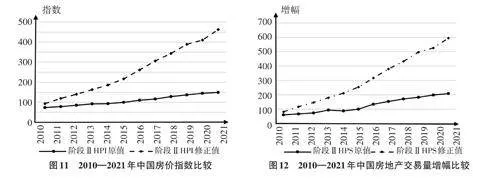

假定階段I中國(guó)房地產(chǎn)市場(chǎng)的發(fā)展是平穩(wěn)健康的,將階段II宏觀數(shù)據(jù)代入階段I,如果回歸結(jié)果高于階段II原值,則說(shuō)明階段II中國(guó)房地產(chǎn)市場(chǎng)的發(fā)展也是平穩(wěn)健康的。現(xiàn)將階段II的宏觀經(jīng)濟(jì)指標(biāo)分別代入模型(5) 和模型(6),得到兩組階段II修正值。本文將得到的修正值與階段II中國(guó)房地產(chǎn)市場(chǎng)原值進(jìn)行比較分析,如圖11和圖12所示。

由圖11和圖12可知,階段Ⅱ中國(guó)的房?jī)r(jià)指數(shù)和房地產(chǎn)交易量增幅原值和修正值均呈上漲趨勢(shì),但其修正值遠(yuǎn)遠(yuǎn)高于原值。可見(jiàn),階段Ⅱ中國(guó)房地產(chǎn)市場(chǎng)的發(fā)展也是平穩(wěn)健康的。從前文宏觀數(shù)據(jù)指標(biāo)對(duì)比分析來(lái)看,1998—2021年中國(guó)宏觀經(jīng)濟(jì)表現(xiàn)出色,優(yōu)于20世紀(jì)80年代的日本。理論上,中國(guó)經(jīng)濟(jì)和房地產(chǎn)市場(chǎng)出現(xiàn)問(wèn)題的概率很低。本文認(rèn)為,本輪中國(guó)房地產(chǎn)市場(chǎng)下行不是源自國(guó)家宏觀經(jīng)濟(jì)層面,而是源自房地產(chǎn)市場(chǎng)的微觀主體——房地產(chǎn)企業(yè)和房地產(chǎn)項(xiàng)目過(guò)度追求“三高模式”(高周轉(zhuǎn)、高負(fù)債、高資本回報(bào)率)。當(dāng)前中國(guó)房地產(chǎn)市場(chǎng)下行的根源和本質(zhì),正是由于“三道紅線”政策刺穿了中國(guó)房地產(chǎn)不健康的“三高模式”。從微觀層面分析當(dāng)前中國(guó)房地產(chǎn)市場(chǎng)下行的原因,是筆者后續(xù)研究的方向,在此不再贅述。

六、結(jié)論及政策構(gòu)想

(一) 結(jié)論

其一,中國(guó)本輪房地產(chǎn)市場(chǎng)下行的本質(zhì)不是源自宏觀經(jīng)濟(jì)層面,而是源自微觀層面,即“三道紅線”政策刺穿了中國(guó)房地產(chǎn)不健康的“三高模式”。從前文論述可知,中國(guó)宏觀經(jīng)濟(jì)運(yùn)行總體良好,中央也長(zhǎng)期貫徹實(shí)施穩(wěn)健的貨幣政策和財(cái)政政策,房地產(chǎn)市場(chǎng)不應(yīng)該出現(xiàn)快速下行的現(xiàn)象,當(dāng)前出現(xiàn)的下行趨勢(shì)主要源于房地產(chǎn)業(yè)中“三高模式”這一畸形因素。“三道紅線”政策準(zhǔn)確地找到了中國(guó)房地產(chǎn)價(jià)格不斷上漲和投資規(guī)模不斷增加的根本原因。這一政策的出臺(tái)及時(shí)精準(zhǔn),有效地遏制了中國(guó)房地產(chǎn)市場(chǎng)過(guò)度投機(jī)和泡沫化現(xiàn)象。

其二,通過(guò)分析1991年日本房地產(chǎn)危機(jī)的經(jīng)驗(yàn)教訓(xùn)可知,宏觀政策急速調(diào)整對(duì)房地產(chǎn)市場(chǎng)發(fā)展有致命危害。日本房地產(chǎn)危機(jī)的“前車之鑒”是中國(guó)房地產(chǎn)發(fā)展的“后事之師”。中央推出“三道紅線”政策的初衷是限制房地產(chǎn)企業(yè)的無(wú)序擴(kuò)張,促進(jìn)房地產(chǎn)業(yè)健康有序發(fā)展。中央在推出該政策時(shí)也給房地產(chǎn)企業(yè)留出了較長(zhǎng)的調(diào)整時(shí)間。如果當(dāng)時(shí)房地產(chǎn)企業(yè)意識(shí)到中央對(duì)房地產(chǎn)政策調(diào)整的堅(jiān)定信念,及時(shí)停止盲目擴(kuò)張,中國(guó)房地產(chǎn)市場(chǎng)本可以避免出現(xiàn)如此急速的下行趨勢(shì)。但通過(guò)24年高速發(fā)展成長(zhǎng)起來(lái)的中國(guó)房地產(chǎn)業(yè)仍對(duì)傳統(tǒng)“三高模式”繼續(xù)抱有幻想。地方政府在推動(dòng)經(jīng)濟(jì)發(fā)展過(guò)程中,確實(shí)存在對(duì)房地產(chǎn)業(yè)的高度依賴現(xiàn)象。這種現(xiàn)象在一定程度上對(duì)房地產(chǎn)企業(yè)盲目樂(lè)觀也起到了推波助瀾的作用。“三道紅線”政策的推出客觀上形成了宏觀政策急速調(diào)整的事實(shí)。基于這種情況,面對(duì)當(dāng)前房地產(chǎn)市場(chǎng)下行的壓力,政府應(yīng)繼續(xù)推行系列穩(wěn)健政策。

其三,在未來(lái)相當(dāng)長(zhǎng)的時(shí)期內(nèi),仍需堅(jiān)持房地產(chǎn)業(yè)是國(guó)民經(jīng)濟(jì)支柱產(chǎn)業(yè)之一的基本原則。通過(guò)本文理論分析可以看到,如果房地產(chǎn)業(yè)過(guò)度發(fā)展將會(huì)抑制其他產(chǎn)業(yè)的發(fā)展,因而將房地產(chǎn)業(yè)作為國(guó)民經(jīng)濟(jì)發(fā)展的唯一或最重要支柱產(chǎn)業(yè)是不妥的。但通過(guò)實(shí)證分析也能看到,中國(guó)房地產(chǎn)市場(chǎng)依然蘊(yùn)藏著巨大潛力,特別是在城市化率提升和城市更新領(lǐng)域,還有很大未充分挖掘的市場(chǎng)潛力。盡管近幾十年中國(guó)城市面貌和居住條件有顯著改善,但從人均居住面積和居住品質(zhì)來(lái)看,與發(fā)達(dá)國(guó)家仍存在不小的差距。因此,在相當(dāng)長(zhǎng)的時(shí)期內(nèi),仍需堅(jiān)持房地產(chǎn)業(yè)作為國(guó)民經(jīng)濟(jì)支柱產(chǎn)業(yè)之一的基本原則。同時(shí),房地產(chǎn)企業(yè)亟須轉(zhuǎn)變經(jīng)營(yíng)模式,從根本上摒棄“高周轉(zhuǎn)、高負(fù)債、高資本回報(bào)率”的數(shù)量擴(kuò)張型經(jīng)營(yíng)模式,轉(zhuǎn)而注重結(jié)構(gòu)優(yōu)化和質(zhì)、量提升,逐步走上精細(xì)化、品質(zhì)化和可持續(xù)的發(fā)展道路。

(二) 政策構(gòu)想

其一,當(dāng)前中國(guó)房地產(chǎn)業(yè)政策調(diào)控核心和著力點(diǎn)是修復(fù)房地產(chǎn)企業(yè)信用體系。在中國(guó)房地產(chǎn)市場(chǎng)的發(fā)展過(guò)程中也曾出現(xiàn)過(guò)下行,但在每次政策調(diào)整后,房地產(chǎn)市場(chǎng)都能迅速恢復(fù)。然而此次一系列政策推出后,房地產(chǎn)市場(chǎng)并未恢復(fù)以往的活力。這背后的原因是多方面的,其中最主要的原因是,目前中國(guó)大批的房地產(chǎn)企業(yè),尤其是頭部房地產(chǎn)企業(yè)出現(xiàn)了信用危機(jī)、信用塌陷的情況。因此,除了推行降低利率、增加貸款等寬松的金融政策支持房地產(chǎn)業(yè)外,在微觀層面通過(guò)向企業(yè)特別是向企業(yè)的特定項(xiàng)目定向注入資金進(jìn)行信用修復(fù),是解決問(wèn)題的有效方式之一。

其二,將房地產(chǎn)市場(chǎng)主體信用的修復(fù)與地方債問(wèn)題聯(lián)動(dòng)解決。中國(guó)地方政府土地收入和稅收占公共預(yù)算的比重很大。在政府舉債進(jìn)行公共基礎(chǔ)建設(shè)時(shí),其主要還款來(lái)源也依賴于房地產(chǎn)業(yè)和房地產(chǎn)相關(guān)產(chǎn)業(yè)。因而地方債問(wèn)題與房地產(chǎn)市場(chǎng)下行之間關(guān)聯(lián)度極高。當(dāng)前地方政府必須承擔(dān)保交樓的重要任務(wù),這本身就是對(duì)地方財(cái)政的一大考驗(yàn)。如果在此基礎(chǔ)上,地方政府還需進(jìn)一步幫助房地產(chǎn)主體修復(fù)信用,這無(wú)疑是雪上加霜。如今,房地產(chǎn)市場(chǎng)的問(wèn)題已經(jīng)蔓延至地方債領(lǐng)域。為了從根本上解決問(wèn)題,必須將地方債問(wèn)題的解決與房地產(chǎn)市場(chǎng)主體信用的修復(fù)結(jié)合起來(lái)考慮。

其三,加強(qiáng)金融管制,改變現(xiàn)有的房地產(chǎn)融資模式。雖然房地產(chǎn)業(yè)的大起大落表面上是行業(yè)內(nèi)部的問(wèn)題,究其深層原因卻與金融領(lǐng)域的政策密切相關(guān)。應(yīng)加大對(duì)金融機(jī)構(gòu)的監(jiān)管,大規(guī)模降低房地產(chǎn)業(yè)的金融杠桿,治理房地產(chǎn)業(yè)亂象,確保房地產(chǎn)業(yè)穩(wěn)定發(fā)展。尤其隨著中國(guó)經(jīng)濟(jì)對(duì)外開(kāi)放度和依存度越來(lái)越高,國(guó)際金融市場(chǎng)對(duì)包括房地產(chǎn)業(yè)在內(nèi)的中國(guó)產(chǎn)業(yè)市場(chǎng)的影響也越來(lái)越大,實(shí)施科學(xué)強(qiáng)大的金融管制顯得尤為重要。應(yīng)繼續(xù)加強(qiáng)對(duì)各類金融機(jī)構(gòu)的管制,只允許房地產(chǎn)加項(xiàng)目貸一道杠桿。嚴(yán)格要求房地產(chǎn)各類融資貸款程序符合相關(guān)政策要求,先要確保當(dāng)前金融機(jī)構(gòu)救市進(jìn)場(chǎng)后的資金封閉安全運(yùn)行。

其四,構(gòu)建平價(jià)保障房市場(chǎng)和完全競(jìng)爭(zhēng)的商品房市場(chǎng)長(zhǎng)期共存的體系。平價(jià)保障房市場(chǎng)和完全競(jìng)爭(zhēng)的商品房市場(chǎng)應(yīng)該是兩個(gè)平行的市場(chǎng)[19]。但地方政府為了招商引資,也為了保證地方財(cái)政收入和減輕財(cái)政支付壓力,一直無(wú)法有效落實(shí)平價(jià)保障房市場(chǎng)的相關(guān)政策。當(dāng)前中國(guó)房地產(chǎn)市場(chǎng)正處在下行周期,地方政府和國(guó)有金融機(jī)構(gòu)可以借助入場(chǎng)救市這一契機(jī),充分利用政策支持構(gòu)建地方政府保障房市場(chǎng)體系。這既是解決當(dāng)下問(wèn)題的有效辦法,也是落實(shí)房地產(chǎn)市場(chǎng)高質(zhì)量發(fā)展和探索新發(fā)展模式的重要舉措。

其五,助推農(nóng)村集體建設(shè)用地與國(guó)有建設(shè)用地同地同權(quán)。土地是房地產(chǎn)市場(chǎng)中最重要的生產(chǎn)要素,土地制度的改變對(duì)房地產(chǎn)市場(chǎng)的影響顯而易見(jiàn)。在當(dāng)前土地出讓制度下,農(nóng)村集體建設(shè)用地?zé)o法直接進(jìn)入房地產(chǎn)市場(chǎng),導(dǎo)致土地使用效率低下、土地供應(yīng)嚴(yán)重不足。建議在保證農(nóng)業(yè)用地的基礎(chǔ)上,允許部分農(nóng)村集體建設(shè)用地與國(guó)有建設(shè)用地同地同權(quán),使農(nóng)村集體建設(shè)用地在符合相關(guān)法律法規(guī)和城市規(guī)劃的前提下,能夠?qū)崿F(xiàn)土地這一重要生產(chǎn)要素的有效流動(dòng)。此外,在這24年間,由于城市房地產(chǎn)市場(chǎng)蓬勃發(fā)展,城鎮(zhèn)居民的居住條件發(fā)生了巨大改變,與此形成鮮明對(duì)比的是,中國(guó)農(nóng)村居民的居住條件并沒(méi)有得到明顯改善。隨著大量農(nóng)村勞動(dòng)力進(jìn)入城市務(wù)工和生活,農(nóng)村荒廢的住房數(shù)量不斷增加,農(nóng)村居民的居住環(huán)境也沒(méi)有得到切實(shí)改善。基于此,建議允許出讓部分農(nóng)村集體建設(shè)用地,可以嘗試效法日本的“一戶建”制度,實(shí)行一戶一審批,同時(shí)加大對(duì)農(nóng)村基礎(chǔ)設(shè)施的投入,促進(jìn)農(nóng)村住房的更新,吸引農(nóng)村勞動(dòng)力回流農(nóng)村,促進(jìn)資金助力農(nóng)村的建設(shè),力爭(zhēng)通過(guò)拉動(dòng)農(nóng)村經(jīng)濟(jì)推動(dòng)新一輪的增長(zhǎng)。