物流鏈視角下的中國新能源汽車產業發展探析

2024-07-08 16:59:27張顏張成鵬康威

新經濟導刊 2024年5期

關鍵詞:發展現狀

張顏 張成鵬 康威

摘 要:經歷了20多年的發展,我國汽車產業已經進入新能源時代。新能源汽車產業對國家、企業以及消費者都至關重要。本文主要基于物流鏈視角,從生產、供應、銷售、回收與廢棄四個方面對我國新能源汽車產業進行分析。研究結果顯示,我國現階段新能源汽車在市場規模、商用車國際市場占有率和競爭力、產業鏈完整性、供應鏈基礎設施建設方面具有顯著的競爭優勢,但也存在乘用車國際市場占有率和競爭力低、核心技術和主要原料存在“卡脖子”風險、供應鏈服務體系不健全、廢舊電池回收體系不成熟等問題。為此,亟須開展原料和技術保障工作,進一步完善配套體系建設,重點開拓乘用車銷售市場,加強新能源汽車立項管理,建立健全電動車回收體系。

關鍵詞:新能源汽車;國際競爭力;發展現狀

一、引言

習近平總書記指出,發展新能源汽車是我國從汽車大國邁向汽車強國的必由之路。我國新能源汽車產業的發展可謂經歷大浪淘沙后向陽而生。2001年中國首臺燃料電池汽車“超越一號”問世,2007年我國實施了《新能源汽車生產準入管理規則》,從2013年開始,新能源汽車市場規模迎來爆發式增長,但也出現了“騙補”等亂象。2019年至今,中國步入了后補貼時期,新能源汽車產業發展也更加合理。2023年9月,仰望U8以110萬元的價格上市,成為了國產新能源車的“價格之巔”,國產電動車在高端汽車市場也獲得了一席之地。短短20年里,我國新能源汽車經歷了從早期的萌芽到如今的蓬勃發展,電動汽車的發展勢頭已然邁向了一個新的臺階,中國汽車也逐步步入新能源時代。

對國家來說,發展新能源汽車產業意義重大。新能源汽車產業有助于減少油氣的需求,改善空氣質量,保護居民健康。對企業來說,新能源汽車產業將推動企業創新轉變,發展新型技術,緊跟發展潮流。對消費者來說,我國的新能源汽車價格比其他國家更低,而且會促使燃油車價格下降,我國的消費者將從中獲得更多利好。因此,分析我國新能源汽車產業發展現狀,厘清我國新能源產業與其他國家的差別,辨析發展中存在的問題,對推動我國新能源汽車行業發展具有重要意義。

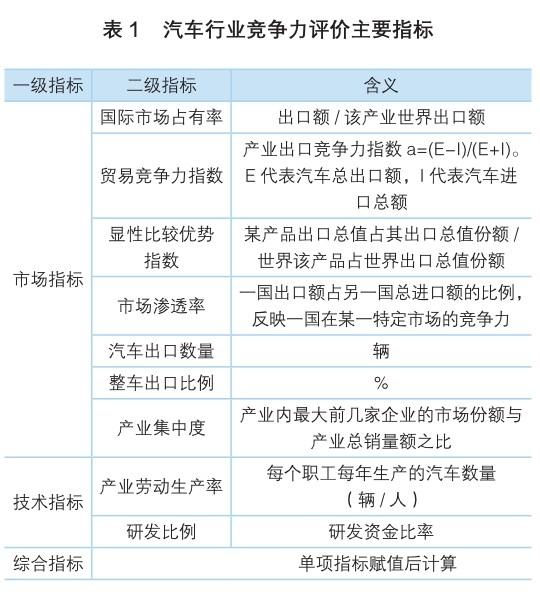

目前,國內學者大多通過市場指標、技術指標和綜合指標三個維度對國際市場占有率、貿易競爭指數、顯性比較優勢指數、市場滲透率等10個二級指標進行分析,以綜合評價我國汽車行業競爭力。本文基于前人的研究基礎,將從生產、供應、銷售、回收與廢棄四個方面分析新能源汽車行業現狀,并提出相應的對策建議(見表1)。

二、新能源汽車生產現狀

從新能源汽車生產技術及材料來看,我國新能源汽車關鍵核心技術和原料仍存在“卡脖子”問題。中國擁有全球最完整的新能源汽車產業鏈,從原材料供應、三電系統到整車制造均實現自主研發生產,特別是電池、電機、電控三電系統取得了良好發展。但自動駕駛等高精尖技術及核心零部件仍需依賴進口,自主研發需要后續持續發力。另外,我國雖然已有近百所科研機構和高校開展新能源汽車研發工作,但研發水平與美國、德國和日本相比仍存在較大差距,以致我國新能源汽車在國際市場上競爭力較弱。此外,鋰作為白色石油,具有重要戰略作用,但我國進口鋰依存度卻高達75%,澳大利亞作為中國第一進口國,占比約53%。可見,鋰資源供應及其價格的穩定對我國新能源汽車研發與創新發展具有重大戰略意義(見表2)。

三、新能源汽車供應現狀

從售后供應鏈建設狀況看,我國基礎設施建設全球領先,但是產業服務配套體系存在不足。公共充電樁是供應鏈最重要的基礎設施,直接影響充電樁的便利性和用戶體驗,進而影響新能源汽車推廣應用程度。從公共充電樁存量來看,2018-2021年中國、歐洲、美國公共充電樁數量都呈現快速增長態勢,并且中國公共充電樁數量增長遠超歐美地區。但從整體上看,我國充電樁鋪設的速度要低于新能源汽車增加的速度。此外,我國新能源汽車供應還面臨一系列挑戰:一是電價機制有待完善;二是按照充電接口新國標,車樁同步升級還需進一步明確;三是充電樁運營平臺繁多且運營模式不成熟、跨運營商信息互聯互通尚未實現;四是大多充換電基礎設施仍不具備有序充電和車網融合(V2G)功能,無法適應智能有序充電需求。上述問題無疑會影響電動車的使用,進而降低電動車的銷量(見表3)。

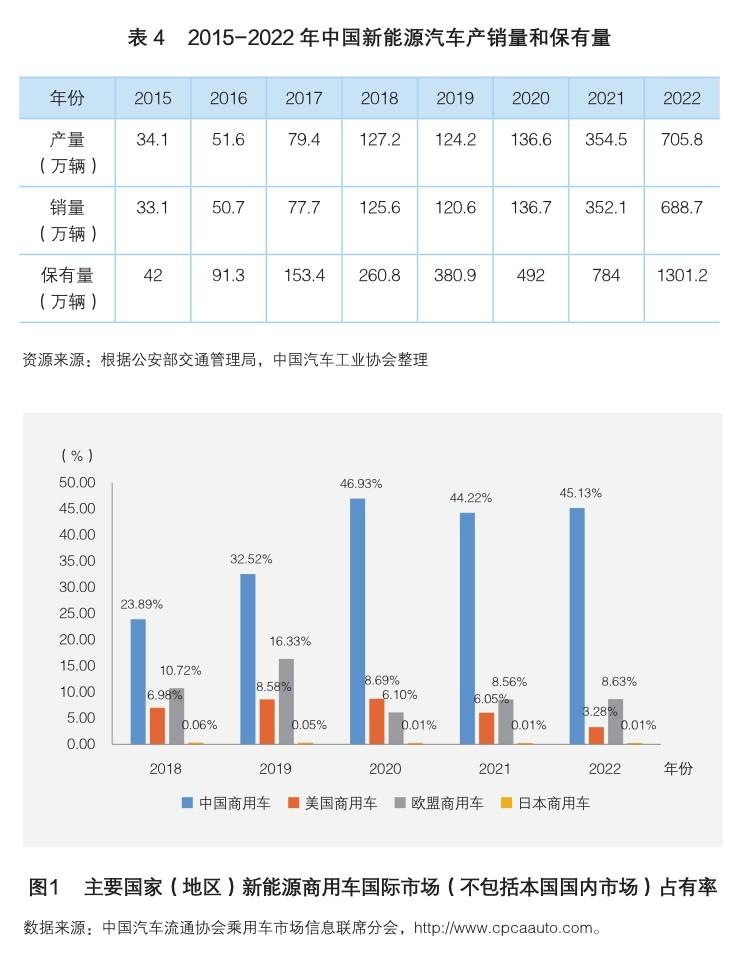

從市場發展階段來看,新能源汽車有供過于求的趨勢。全國各大城市都在發展新能源汽車,雖然是新興產業,但是卻顯現出產能過剩的趨勢。2015-2021年,我國新能源汽車產量與銷量之間的差距在2-4萬輛區間。然而,2022年這一數據接近20萬輛。同時,新能源汽車保有量也呈爆炸式增長,2015年僅為42萬輛,2020年達到492萬輛,僅僅6年時間增加了10倍,2022年更是突破了千萬輛大關。(見表4)新能源汽車不僅在生產上數量不減,生產商們也熱情高漲,近幾年又出現了“造車新勢力”。根據藝歐智庫發布的《2023中國智能電動汽車品牌競爭格局研究報告》,2023年我國新能源乘用汽車的品牌數量高達63家,其中只有33家為傳統汽車品牌。從另一角度看,新能源汽車作為電子產品,其更新迭代速度快,品牌數量增多,同時也將帶來更大的風險。

四、新能源汽車銷售現狀

從規模總量來看,我國新能源汽車單一市場規模連續多年居世界首位。基于國家前瞻性政策的培育扶持和巨大潛在市場規模的刺激,中國新能源汽車市場已由成長期進入調整期,供需持續呈現出高速增長的態勢。從產量來看,我國新能源汽車從2015年的34.1萬輛增長到2021年的354.5萬輛,2022年更是成倍增長,突破700萬輛。從銷量看,我國新能源汽車2018—2022年連續5年銷量突破100萬輛,2022年達688.7萬輛,同比增長0.96倍,連續8年位居全球第一。2022年,我國新能源汽車保有量達到1301.2萬輛,占全球一半。

從國際市場占有率①來看,我國新能源汽車國際市場占有率商用車高而乘用車低。根據UN Comtrade標準,我國新能源汽車可分為商用車和乘用車兩類,兩者國際市場占有率存在一定差異。在商用車方面,中國國際市場占有率遠高于美國、歐盟和日本,且呈現持續上升態勢。2018年,我國新能源商用車國際市場占有率為23.89%,到2019年時該比例已經達到32.52%,占據了全球1/3的市場,此后的3年,該比例一直維持在45%左右。但我國新能源乘用車國際市場占有率卻處于較低水平,2020年前連續多年在2%徘徊,與新能源汽車產量第一大國的地位不相匹配,但在2020年之后,我國新能源乘用車國際市場占有率大幅提升,2021年突破10%,2022年達到17.07%,僅次于歐盟,位列世界第二。在高速發展之下,我國新能源乘用車國際市場還有較大的擴展潛力(見圖1和圖2)。

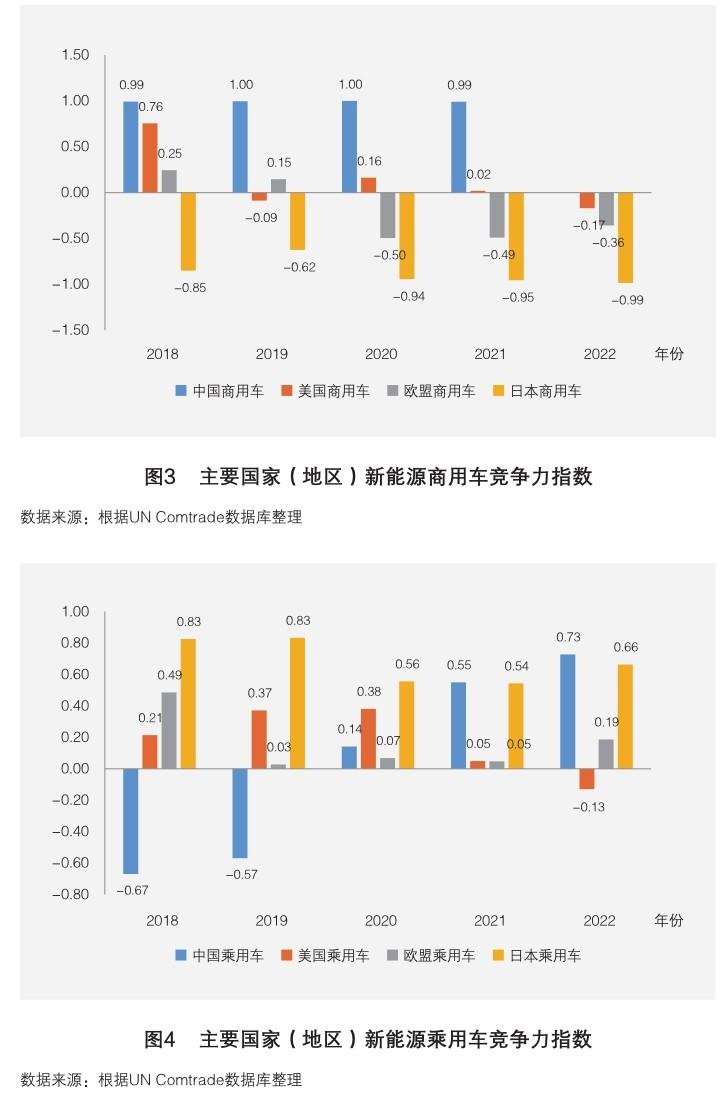

從國際貿易競爭力來看,我國新能源汽車競爭力指數商用車高而乘用車低,與我國新能源汽車國際市場占有率相同,其競爭力也因種類不同呈現一定差異。在新能源商務車方面,中國的貿易競爭力指數①接近1,幾乎達到純出口的狀態,貿易競爭優勢十分突出。美國2018年貿易競爭優勢明顯,但由于美國2019年的新能源商務車進口量增加了16倍,2019年的貿易競爭優勢隨之下降為負數。相比之下,日本和歐盟的競爭力較弱。在新能源乘用車方面,我國的國際貿易競爭力指數2020年之前均為負值,表現為出口競爭劣勢,進口額遠大于出口額,而日本和歐盟都具有比較優勢,我國新能源乘用車的國際競爭力有待進一步加強。然而2020年之后,我國新能源汽車再次高速發展,2020年國際競爭指數變負為正,2021年、2022年連續兩年位居世界第一。雖有好轉,但我國乘用車國際競爭指數仍低于商用車(見圖3和圖4)。

五、新能源汽車回收與廢棄現狀

從回收及廢棄視角來看,最需要關注的為動力電池回收的處理。我國動力電池回收處理模式體系初步建立但尚未成熟。做好廢舊新能源汽車動力電池的回收處理工作,無論從環保或經濟的角度出發,對于新能源汽車產業的發展都是十分重要的。現階段,我國主要存在三種處理模式:自主回收模式、產業聯盟回收模式和第三方回收模式。自主回收模式是由動力電池制造商或電動汽車生產企業自行構建的回收體系。例如,比亞迪公司已經自行構建電池回收網點,國軒高科公司也對鋰電池回收再利用進行布局。產業聯盟回收模式是指在新能源汽車產業鏈上的企業互相合作,綜合利用企業間的優勢資源,但不同的企業也要各司其職,分別負責產業鏈條上與自身業務相關的環節,專業化分工保證了整個回收鏈條的完整性。例如,蔚來聯合寧德時代、國泰君安與湖北省科技投資集團共同成立了電池資產公司武漢蔚能,致力于整個電池生命周期的管理和回收利用。第三方回收模式是指非電池制造商與電動汽車生產企業之外的機構獨立進行廢舊電池回收處理。其中格林美已成為動力電池回收領域的龍頭企業,先后與億緯鋰能、孚能科技、豐田、蔚來、小鵬等500家上下游企業簽署了“定向循環利用”戰略合作協議。然而,現階段我國動力電池回收處理模式仍未成熟,自主回收模式不管在資金還是技術處理上要求較高,產業聯盟回收模式要求公司在行業內有較高地位與較強的協調能力,第三方回收模式要把握獨立公司的資質問題。但是,廢舊電池處理的重要性及緊急性正日益凸顯,2018年我國已有大量動力電池進入報廢期,2020年我國迎來首次大規模的動力電池報廢高峰期。根據徐紫寅等人的研究,預計到2025年我國將有約93GW·h(約75萬t)的動力電池退役。面對即將來臨的問題,現有模式不利于廢舊電池的安穩處理。

六、我國新能源汽車未來發展的對策建議

(一)開展原料和技術保障工作

一是加大自主創新研發力度。國家相關政策扶持向新能源汽車技術研發和創新傾斜,金融服務要大力支持新能源汽車企業研發投入,企業自身也要加大新技術研發支出,切實落實核心技術突破與保障工作;二是切實布局核心原料保護與供應。對于我國仍需依賴進口的鋰資源做好保護與供應,對于極有可能成為下一代移動儲能的燃料電池做好提前布局。

(二)進一步完善配套體系建設

一是加大充電樁的數量建設。雖然我國公共充電樁擁有全世界最大的體量,但其年增加數量少于新能源汽車的增加數量,要做到公共充電樁的持續建設,保證新能源汽車密度大的社區可以滿足用戶充電需求;二是提升充電樁的質量建設。做到每個充電樁有序充電,車網融合、互聯互通,充電樁運營商應提供技術支持,解決消費者充電難題,提升消費者對新能源汽車的體驗感。

(三)重點開拓乘用車銷售市場

一是可制定具有針對性的引導購買政策。例如,對于購買新能源乘用車的車主給予資金貸款優惠,對新能源乘用車放寬出行限制等;二是鼓勵國產新能源汽車“走出去”,歐洲日趨嚴格的碳排放標準為中國新能源汽車出海提供了良好的契機,應引導中國新能源車企積極“走出去”,布局歐洲等海外市場。

(四)加強新能源汽車立項管理

猜你喜歡

現代經濟信息(2016年19期)2016-10-20 19:05:57

中國科技博覽(2016年19期)2016-10-19 13:51:05

中國科技博覽(2016年19期)2016-10-19 13:29:00

中國科技博覽(2016年18期)2016-10-19 11:35:03

中國科技博覽(2016年18期)2016-10-19 09:20:36

中國市場(2016年36期)2016-10-19 04:06:52

中國市場(2016年33期)2016-10-18 13:06:04

科技視界(2016年21期)2016-10-17 18:44:27

現代園藝(2016年17期)2016-10-17 07:24:22

科學與財富(2016年28期)2016-10-14 18:40:58