中職學校商貿類非會計專業基礎會計教學模式探究

2024-06-24 20:41:35郭磊

廣東教育·職教版 2024年5期

郭磊

基礎會計作為中職會計事務專業的入門課程,兼具理論性和實用性,但對于商貿類非會計專業學生來說,卻是一個未知的、有難度的專業性領域。目前,大部分商貿類非會計專業學生會計基礎薄弱,缺乏對會計的學習興趣和動力,嚴重影響了教學效果。因此,將會計課程的“普遍性”和商貿類專業的“特色性”相結合,改革傳統的會計教學模式勢在必行。

一、商貿類非會計專業基礎會計教學現狀

(一)教學目標偏移

在基礎會計教學中,部分教師將非會計專業的學生與會計專業的學生等同對待,教學側重于理論知識學習和賬務處理操作,偏離了商貿類專業的會計教學目標,增加了學生的學習難度。為了在有限的課時內完成授課內容,教師通常刪減教學內容,簡化授課程序,教學效果并不理想。

(二)教材優化不足

商貿類專業是為了培養會計信息使用者,能讀懂會計信息,并作出有效的決策。但目前市場上針對商貿類專業編寫的《基礎會計》教材較少,大部分教材以提高會計職業勝任力為目標,顯然,這些教材并不能滿足商貿類專業學生學習會計的目標,與市場需求相脫節。

(三)教學方法傳統

雖然教育信息化為教學提供了新的可能,但由于教學任務繁重,部分教師仍采用傳統的方法給學生講授抽象復雜的知識,影響了學生的主觀能動性。并且面對前無鋪墊、后無銜接的理論知識,學生容易產生畏懼心理和厭學情緒,直接影響教學效果。

二、商貿類非會計專業基礎會計教學改進建議

根據以上基礎會計課程的教學現狀分析,可以看出目前的教學方式已經不再適合商貿類專業的人才培養目標,現從教學目標、教材設定、教學方法三個方面提出改進建議。

(一)結合專業特點,修正教學目標,調整教學內容

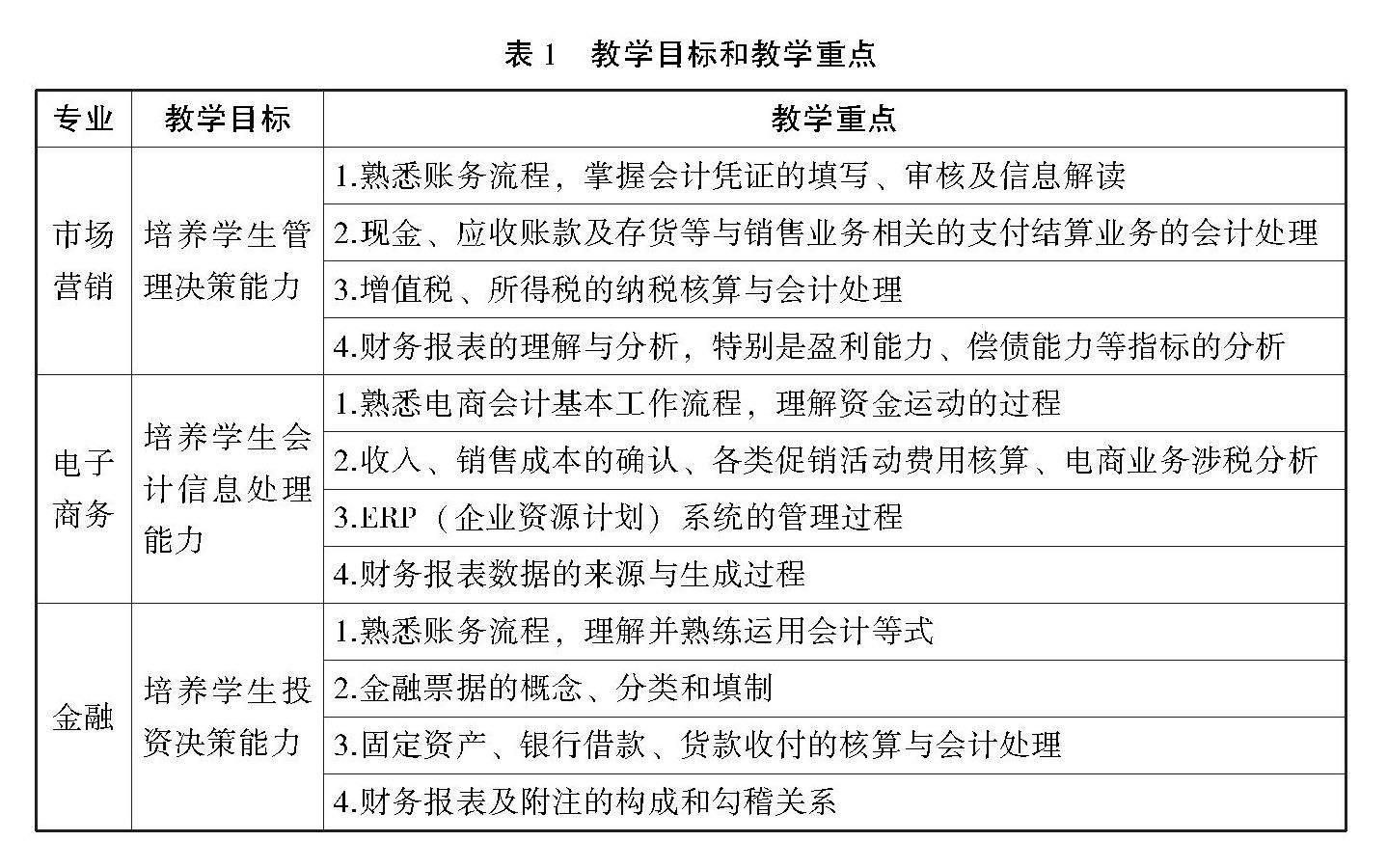

對于基礎會計課程的學習,商貿類專業的學生要堅持學以致用,教師應根據本專業的特點,修正教學目標,找到不同專業的教學重點,調整教學內容,建立該專業課程與會計課程的聯系。筆者以市場營銷、電子商務、金融三個專業為例,結合專業特點,修正之前“怎樣做會計”的教學目標,根據“會使用會計信息”的總體思路,重新確定教學目標和教學重點(表1)。

(二)依據教學目標,重建教材結構,編制校本教材

大部分基礎會計教材的編寫結構是“會計理論——業務核算——會計報表”,對于商貿專業的學生,一開始就學習復雜的會計理論,學習難度大,很多學生在業務核算模塊就已經跟不上學習進度,會計報表的學習也很難有效完成。因此,建議商貿專業的會計教師在充分了解各專業特點和教學實施實際情況的基礎上,根據以上分析的教學目標和教學重點,重新整合教材結構,編制適合商貿專業的校本教材。

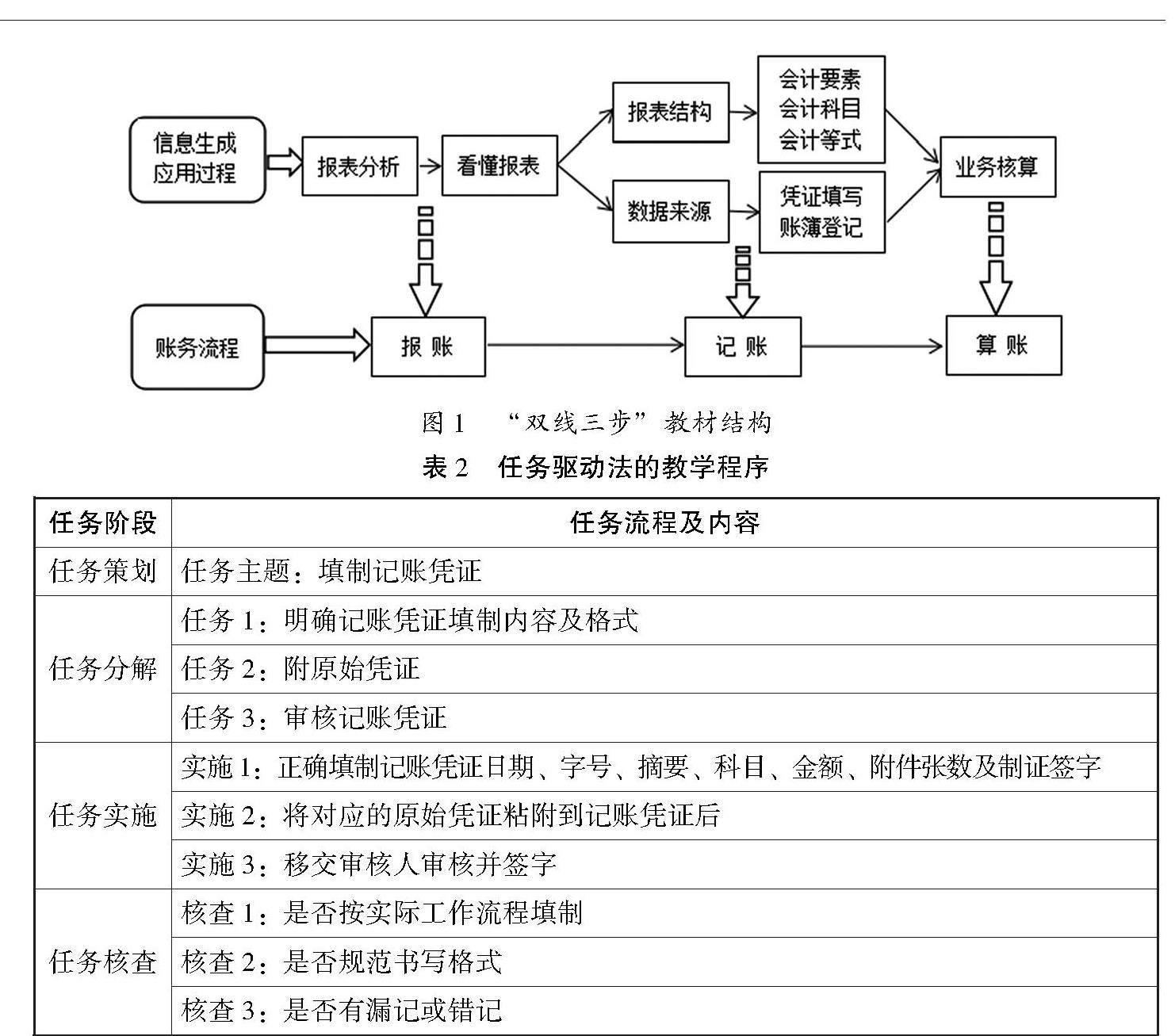

對于商貿專業的學生而言,最重要的就是在了解完整賬務流程的基礎上,學會運用會計報表所提供的信息為自己的專業服務。根據該思路,以分析報表所需要掌握的知識為切入點,采用任務追溯法,重構“雙線三步”教材結構(圖1),即沿信息生成應用過程和賬務流程兩條主線展開。第一步,先從報表分析入手,看懂報表,這一部分對應賬務流程中的報賬環節;第二步,學會如何看懂報表,由于會計要素、科目及等式構成了報表主體,憑證、賬簿提供了

報表數據,對這些知識點進行學習,學生就可以明白報表的結構、數據的來源及它們之間的勾稽關系,從而看懂報表,這一部分對應記賬環節;第三步,由于這些數據、科目、要素全部源自于實際發生的經濟業務,在掌握前兩步的基礎上再引導學生分析經濟業務并進行業務核算,就能較好地掌握學習難點,這一部分對應算賬環節。

(三)結合學生特點,以任務為驅動,改進教學方法

商貿類專業的學生積極性、互動性有余,但是踏實性、自覺性不足,因此,建議采用任務驅動教學法。在整個教學階段,先由教師講授該任務所涉及的理論知識,然后將學生分為若干小組,每一小組選取合適的任務負責人。在任務完成的過程中,學生自主探究、小組合作,利用教學PPT、微課、線上精品課程等教學資源解決問題。

根據調整后的教學框架,將教學內容整合為六大任務:會計報表分析任務、會計科目及要素理解任務、會計等式應用任務、會計憑證填制任務、會計賬簿登記任務、業務核算任務。每一項任務均按任務策劃、任務分解、任務實施、任務核查四個步驟進行,以會計憑證填制任務中的填制記賬憑證任務為例,詳細闡述任務驅動法的教學程序(表2)。

責任編輯? 陳春陽

猜你喜歡

新世紀智能(英語備考)(2021年10期)2022-01-18 05:12:14

新世紀智能(英語備考)(2021年9期)2021-12-06 05:22:38

新世紀智能(英語備考)(2021年11期)2021-03-08 01:10:02

新世紀智能(英語備考)(2020年11期)2021-01-04 00:41:50

甘肅教育(2020年14期)2020-09-11 07:57:50

東方教育(2017年19期)2017-12-05 15:14:48

唐山文學(2016年2期)2017-01-15 14:03:59

陜西教育·高教版(2015年7期)2015-02-28 15:03:44

對外經貿(2014年1期)2014-03-20 13:58:19

集美大學學報(教育科學版)(2014年4期)2014-02-28 01:11:35