企業精準扶貧力度對融資約束的影響

2024-05-29 00:53:48于航

經濟研究導刊 2024年7期

關鍵詞:精準扶貧

于航

摘? ?要:精準扶貧政策對全面建成小康社會具有重要意義,體現了中國特色社會主義和中國特色社會主義制度的優越性。選取2016—2021年中國A股市場中企業參與精準扶貧的數據,并建立OLS回歸模型,研究企業精準扶貧力度對融資約束的影響。結果表明,公司參與精準扶貧力度越大,緩解融資約束能力越強;企業有后續扶貧計劃對緩解融資約束起到正向調節作用;國企參與精準扶貧相較于民企更能夠緩解融資約束。

關鍵詞:精準扶貧;融資約束;扶貧計劃;產權性質

中圖分類號:F275? ? ? ? 文獻標志碼:A? ? ? 文章編號:1673-291X(2024)07-0064-03

一、研究背景

長期以來“粗放式扶貧”低質、低效,貧困人口數量、情況以及資金去向均不明確,因此精準扶貧思想應運而生。從2015年習近平總書記提出“扶貧開發成敗之舉在于精準”,到2017年黨的十九大明確將精準脫貧列為必須完成的三大攻堅戰之一,再到企業熱烈響應“萬企幫萬村”等一系列精準扶貧工作,精準扶貧的實施性越來越強。相較于只依靠財政撥款的扶貧,企業參與精準扶貧具有靈活性、互動性、直接性等諸多優點。

然而,無論是對于政府還是企業來說,扶貧都是一項需要消耗大量人力物力的工程。對企業來說,積極參與扶貧是有悖于企業股東權益最大化的目標的,那么為什么參與精準扶貧的企業會從2016年的418家增長到2021年的1 263家?這就需要我們關注另一個困擾我國企業的問題——融資約束。企業的精準扶貧行為會獲得國家的政策優惠,并且企業社會責任意識會增強,那么,這些是否能緩解企業的融資約束?有待本文進一步驗證。

二、文獻綜述與研究假設

(一)制度層面

一是在稅收優惠政策方面:企業為貧困勞動力提供崗位,可以按照政策享受職業培訓補貼等。二是在激勵措施方面:定期進行扶貧表彰工作,對精準扶貧工作中做出杰出貢獻的個人或社會組織給予獎勵,如項目冠名等。三是按照有關政策和我國稅法,全面落實企業扶貧捐贈優惠政策,以及落實各類市場主體到貧困地區投資實業、帶動就業、增加收入的相關支持政策。企業參與精準扶貧力度越大,獲得政府補助、項目支持、聲譽資本等對企業發展有利的戰略性資源越多(甄紅線、王三法,2021)。

(二)解決信息不對稱

企業參與精準扶貧后,從政府獲得的戰略性資源、精準扶貧后的信息披露能夠在證券市場上發揮積極作用,提高投資者預期收益。此外,通過履行社會責任,企業可以獲得良好的社會聲譽,進而贏得產業鏈上游供應商和下游客戶的信任(Lins et al.,2017)。最后,企業的貸款主要來自于銀行,通過精準扶貧時的銀企合作,銀企雙方的信息交流程度增強,這降低了銀行的監督成本從而使信貸意愿得到提高(鄧博夫等,2020)。

基于以上分析提出假設H1:企業參與精準扶貧力度與緩解融資約束能力呈正相關關系。

(三)后續扶貧計劃、產權性質的調節作用

消極的扶貧意愿會在一定程度上影響扶貧成效(陳曉青,2010)。參與了精準扶貧并且有后續扶貧計劃的企業,其社會責任履行更加充分,這對于提高社會聲譽和加強信息披露以及稅收方面都有積極的調節作用。

國有企業與政府之間的關聯程度更高,國有企業對于國家政策的執行能力更強,其行為一定程度上體現出政府的意志,這使得國有企業在扶貧過程中能獲得更全面的資金支持(張玉明、邢超,2019)。這表明,在精準扶貧過程中,國有企業能夠獲得比非國有企業更多的有形資源以及無形資源。因此提出以下兩個假設:

假設H2:企業有后期扶貧計劃對緩解融資約束起到正向的調節作用。

假設H3:國企參與精準扶貧所帶來的融資約束緩解能力相較于民企更強。

三、研究設計

(一)樣本選擇與變量定義

本文選擇2016—2021年我國A股市場參與精準扶貧的公司作為研究樣本,并且剔除以下數據:(1)金融業、房地產業、IPO公司樣本;(2)所選取指標數據缺失公司樣本;(3)ST以及ST*公司樣本。然后確定本文研究設計所需要的變量,變量名稱和解釋見表1。

本文篩選出觀測期間內1 263家公司共3 690個觀測樣本的面板數據,同時為了避免極端數據對結果產生影響,對觀測樣本進行1%的縮尾處理。本文數據均來自CSMAR數據庫。

(二)模型設定

為了驗證假說H1,構建模型如下:

KZ=μ+μ1Amount+μ2+Controls+ε(1)

模型(1)中,被解釋變量為企業的融資約束程度KZ,核心解釋變量為企業參與精準扶貧力度Amount,即企業當年參與精準扶貧的總金額,μ1表示企業精準扶貧力度對企業融資約束的影響。

為了驗證假說H2和假說H3,構建調節效應模型如下:

KZ=α0+α1 Amount+α2 TPAPlan+α3 Amount_TPAPlan+α4 Controls+ε(2)

KZ=γ0+γ1Amount+γ2Right+γ3Amount_Right+γ4 Controls+ε? (3)

模型(2)中,被解釋變量是企業的融資約束程度KZ,企業是否有后續扶貧計劃TPAPlan、企業產權性質Right為調節變量,交互項Amount_TPAPlan、Amount_Right分別為模型(2)、模型(3)的核心解釋變量,α3為企業是否有后續扶貧計劃對企業精準扶貧力度與融資約束程度之間關系的影響。γ3為企業的產權性質對企業精準扶貧力度與融資約束程度之間關系的影響。

四、實證與結果分析

(一)描述性統計與相關性檢驗

變量之間的相關系數都小于0.8,按照統計學定義,本文所選取的各變量之間不存在多重共線性。產權性質Right的平均值為0.567,可見參與精準扶貧的企業中有56.7%都是國有企業,精準扶貧政策剛啟動時是“國企先行”,后來非國有企業的積極性也逐漸增加。是否有后續扶貧計劃TPAPlan的平均值為0.851,即85.1%參與精準扶貧的企業都有后續扶貧計劃。

(二)回歸分析

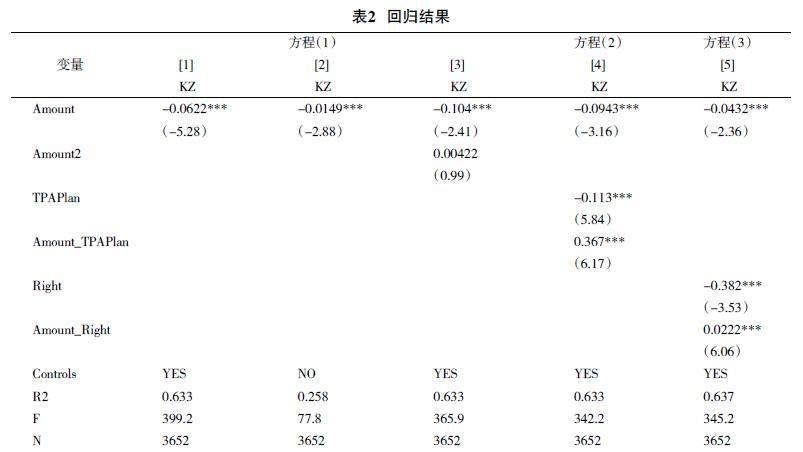

企業精準扶貧力度與融資約束二者之間的關系如表2中的模型[1]模型[2]所示,可見無論模型中是否有控制變量,精準扶貧力度Amount的系數都在1%的水平下顯著為負,說明企業參與精準扶貧力度越大,企業的融資約束程度越小,研究假設H1得以驗證。下頁表2中的模型[3]為了檢驗被解釋變量與解釋變量之間是否存在非線性關系,如“U型”等,加入了Amount的平方項,發現Amount的系數雖然為正,但是在10%的水平下也不顯著,因此我們認為精準扶貧力度Amount與融資約束程度KZ之間不存在非線性關系。

表2中的模型[4]的回歸結果顯示精準扶貧力度與是否有后續扶貧計劃的交互項Amount_TPAPlan的估計系數在1%的水平下顯著為正,說明有后續扶貧計劃的企業通過精準扶貧行為對融資約束的緩解效果更好。表2中的模型[5]的回歸結果顯示,企業產權性質與精準扶貧力度交互項Amount_Right的估計系數在1%的水平下顯著為正,說明國企通過精準扶貧行為對融資約束的緩解效果更好。研究假設H2、H3得以驗證。

(三)穩健性檢驗

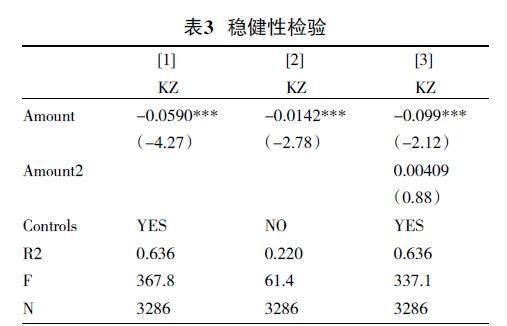

為了驗證結論的穩健性,本文采用兩種方法:(1)把本文所用的數據隨機去除10%,重新進行回歸分析,新的回歸結果如表3所示。我們發現無論是否加入控制變量,回歸系數以及R2都沒有劇烈的變動,以及解釋變量的平方項依舊不顯著。(2)采用逐一加入控制變量的方法,觀察各個控制變量是否導致模型結果發生劇烈變動。研究發現,回歸系數等并未發生劇烈變動,限于文章篇幅,這一部分結果未在文中列出。綜上所述,我們認為本文結論是穩健的。

五、結束語

在精準扶貧的政策指導下,本文研究了企業參與精準扶貧力度與融資約束程度之間的關系。結果表明,公司參與精準扶貧力度越大,緩解融資約束能力越強;企業有后續扶貧計劃對緩解融資約束起到正向調節作用;國企參與精準扶貧相較于民企更能夠緩解融資約束。貧困人口的減少、貧困發生率的降低得益于精準扶貧政策的實施,扶貧工作彰顯著中國策略的定力和中國自信,對企業、貧困人口、政府都有所增益,同時也對社會主義本質的詮釋具有重要意義。

參考文獻:

[1]? ?甄紅線,王三法.企業精準扶貧行為影響企業風險嗎?[J].金融研究,2021(1):131-149.

[2]? ?Lins K V,Servaes H, Tamayo A.“Social Capital,Trust,and Firm Performance:The Value of CorporateSocial Responsibility During the Financial Crisis[J].Journal of Finance,2017,72(4):1785-1824.

[3]? ?鄧博夫,陶存杰,吉利.企業參與精準扶貧與緩解融資約束[J].財經研究,2020,46(12):138-151.

[4]? ?張玉明,邢超.企業參與產業精準扶貧投入績效轉化效果及機制分析:來自中國A股市場的經驗證據[J].商業研究,2019(5):109-120.

[5]? ?陳曉青.脫貧意愿、行為怠惰與策略互動[D].武漢:中南財經政法大學,2020.

[責任編輯? ?劉? ?瑤]

猜你喜歡

民生周刊(2016年20期)2016-11-11 13:39:21

人間(2016年28期)2016-11-10 21:29:58

人間(2016年28期)2016-11-10 21:22:47

知音勵志·社科版(2016年9期)2016-11-09 07:05:04

知音勵志·社科版(2016年8期)2016-11-05 05:50:11

人間(2016年26期)2016-11-03 16:15:11

現代經濟信息(2016年19期)2016-10-20 21:07:19

商(2016年27期)2016-10-17 05:42:30

科技視界(2016年20期)2016-09-29 12:23:49