經濟政策不確定性與商業信用融資

2024-05-11 21:37:55段超穎張文龍劉卓筠

審計與經濟研究 2024年3期

關鍵詞:企業融資

段超穎 張文龍 劉卓筠

[摘要]以2000—2022年滬深A股上市公司數據為樣本,研究經濟政策不確定性對商業信用融資的影響及商業信用網絡位置的調節效應。研究發現,面對經濟政策不確定性時,企業會選擇提升商業信用融資,企業的商業信用網絡中心位置能夠幫助企業獲得更多性商業信用融資。進一步研究表明,面對經濟政策不確定性時,商業信用網絡中心位置的企業是通過提升企業的議價能力與系統性風險地位進而提升商業信用融資的。面對經濟政策不確定性提升,商業信用網絡中心位置會緩解企業對銀行信用的依賴,但當企業自身能夠獲得銀行信用青睞時,商業信用網絡中心位置會進一步提升企業的商業信用。因此建議企業在經濟政策不確定高時充分融入商業信用網絡,以商業信用資源彌補企業的銀行信用不足,同時監管當局需要合理引導優化金融資源配置,避免商業信用與銀行信用資源的過度傾斜。

[關鍵詞]經濟政策不確定性;商業信用;商業信用網絡;銀行信用;企業融資

[中圖分類號]F832.1

[文獻標志碼]A[文章編號]1004-4833(2024)03-0117-11

一、引言

現代市場經濟體系中企業會受到各種“小世界”網絡關聯的影響,商業信用網絡則是供應鏈信用鏈衍生出來的重要特殊網絡。隨著全球供應鏈斷鏈風險攀升、產業鏈格局加速重構,新型商業信用網絡的緊密度、敏感度、系統性前所未有。微觀企業異質性沖擊會通過商業信用網絡在全行業中迅速蔓延疊加,甚至對整體宏觀經濟產生重大沖擊。不同網絡位置的企業會對整個商業信用網絡內的企業產生不同的作用,同時承擔不同程度的風險與沖擊,進而微觀企業會依據自身商業信用網絡的位置進行戰略決策。

已有對商業信用的研究多從其動機及與銀行信用的互動、微觀特征、宏觀影響因素等方面展開。商業信用提供的動機主要包括四大類:緩解供應鏈信息不對稱、提升物料流轉效率、實施價格歧視策略和二次配置信貸資源等[1]。學者們多從商業信用與銀行信用的替代性和互補性方面拓展研究。面臨融資約束和高成長性的企業更多利用商業信用融資彌補融資缺口[2],在貨幣政策寬松時期商業信用的替代性融資屬性也顯現。而隨著客戶議價能力和集中度的大幅提升,客戶企業可以憑借其強勢的市場地位以低于銀行同期貸款成本收獲長賬期商業信用[3],于是出現了商業信用和銀行信用均豐裕的互補現象。微觀來看,民營中小企業會利用商業信用傳遞積極信號、提升運營效率、實施價格歧視策略、擴大市場份額[4]。宏觀來看,在出現重大不利金融沖擊時,企業間會更多以商業信用為流動性緩沖進行調節[5],融資狀況較好的企業在貨幣政策收緊時期能夠更快實施商業信用調整策略。而經濟政策不確定性作為外生宏觀沖擊,也會對企業商業信用策略產生重要影響。

經濟政策不確定性是指政策制定環境的復雜多變性與政策內容的難以預測使經濟主體很難理性預期政策出臺的時點、政策方向及經濟后果。學者們對經濟政策不確定性的經濟后果已取得較豐富的成果,指出其不僅會阻礙經濟增速和就業、提升經濟利益相關主體預期經濟走勢與企業發展的難度[6]、加劇金融風險波動性,還會影響微觀企業決策。一方面,等待期權模型認為經濟政策不確定性上升使“等待期權”的價值增大[7],企業傾向推遲并減少投資[8]。另一方面,經濟政策不確定性下企業違規可能性與信用風險增加[9],銀行出于自我保護與風險規避目的提升企業信貸成本,減少銀行信貸供給,這樣企業融資約束加重,被迫放慢資本結構調整速度[10]。企業的投資與融資戰略會在考察宏觀經濟政策不確定性變化狀況下選擇,企業經營受阻、流動性承壓會降低企業抵御財務風險的能力,企業會更加謹慎地選擇應收賬款的發放客戶和賬期,管控供應鏈風險、降低商業信用供給的能力[11]。西方國家學者發現經濟政策不確定性和商業信用融資之間存在負相關關系,同時發現此負相關關系在社會信譽更高的國家并不顯著[12]。受到流動性不利沖擊的企業迫切希望彌補融資缺口,增加了對商業信用融資的需求。隨著經濟政策不確定性攀升,大型企業和中小企業之間杠桿率出現較大差異,中小企業的杠桿率在短期極速下降,引致巨大的融資缺口和嚴峻的財務壓力,使其轉向更昂貴的、非傳統的商業信用融資方式。而中國特殊制度背景下的金融抑制和信貸配給進一步提升了中小企業對商業信用的依賴。同時優勢市場地位的大客戶往往擁有更強的議價能力,客戶集中度更高的供應商會向其大客戶提供更寬松的信用政策、更長的信用期限,這類客戶商業信用獲取的能力也更強[13]。可知中小、大型企業在面臨經濟政策不確定性時都傾向于獲取更多商業信用。

商業信用提供與供應鏈關系之間存在天然的緊密聯系,復雜的供應鏈交織形成生產網絡并衍生出信用網絡,其中單個企業的決策勢必受到網絡位置特征的影響。現有研究中對于企業網絡位置經濟效應方面的研究多著眼于生產網絡,忽視了商業信用網絡結構對企業戰略決策的重要影響。商業信用網絡是由生產網絡延伸出來的信用鏈條交織成的,同時具有物料流轉與信用關聯雙重基礎,是供應鏈維護的重要信用依托。商業信用網絡中心位置企業不僅擁有強勢的議價能力,還承擔了錯綜復雜的供應鏈風險。一方面,和生產網絡類似,處于商業信用網絡中心位置的企業往往擁有較強勢的議價能力和市場競爭地位,使其獲得較多商業信用和銀行信用融資[14]。另一方面,一些學者從理論上闡明了陷入流動性危機的下游企業會向上游企業索取更多商業信用,將財務危機傳染給上游企業,甚至招致供應鏈系統性風險[15]。還有學者驗證了客戶違約風險與破產風險會通過商業信用鏈條將信用違約傳染到供應商企業中[2]。由此在經濟政策不確定性較高時期,這種議價能力和風險系統性位置會影響其可以獲得的商業信用融資,較大可能會使商業信用供需博弈的天平向商業信用網絡優勢位置的企業傾斜。此外,有學者將最大熵算法引入企業商業信用網絡構建中[16],為商業信用網絡的后續研究提供了方法基礎。盡管針對生產網絡已有諸多研究,但較少有學者分析企業商業信用網絡位置為企業決策產生的影響,更未有研究關注商業信用網絡結構在經濟政策不確定性影響企業商業信用融資決策中扮演了何種角色。

鑒于此,本研究將商業信用網絡納入經濟政策不確定性影響企業商業信用融資的框架中,以2000—2022年滬深A股上市公司為樣本,以商業信用中心度刻畫企業商業信用網絡位置,以厘清商業信用網絡位置在經濟政策不確定性與企業商業信用融資關系中扮演何種角色。

二、理論分析與假說提出

(一)經濟政策不確定性和商業信用融資

相較于傳統銀行信貸,商業信用以其在靈活性、快捷性、可得性以及緩解信息不對稱和節約交易成本方面的比較優勢,常常作為替代性非正式融資方式為企業提供流動性支持,尤其在政策緊縮期、重大金融沖擊時期,商業信用的作用更為凸顯[17]。經濟政策不確定性較高時,往往外部融資環境惡化和企業內部流動性風險承壓雙重疊加,致使企業資金鏈斷裂可能性和破產風險激增,轉而通過商業信用融資來緩解企業流動性約束和償債壓力。

在經濟政策不確定性較高時,企業融資成本提升、信貸可得性遭到破壞,不僅會降低企業項目投資積極性,還會影響企業商業信用策略。為釋放信用風險、緩解宏觀經濟債務壓力,政府宏觀經濟去杠桿政策在實現非金融部門杠桿率和信用風險降低目標的同時,中小企業和大型企業杠桿率也有不同表現:中小企業杠桿率大幅降低,與大型企業杠桿率之間的差距逐漸拉開。大型企業在面臨經濟政策不確定時,流動性壓力實際上是相對可控的。但其出于預防性動機,為了抵御經濟政策不確定性帶來的行業前景發展風險,很可能選擇維持現有現金持有水平,憑借其強勢市場地位和議價能力擠占上游中小企業的商業信用,并以較低成本的商業信用進行經營結算[13]。相對地,對中小企業而言,一方面,在經濟政策不確定性較高時流動性被大型企業擠壓使其破產壓力激增。另一方面,金融抑制和信貸配給背景下,中小民營企業融資難融資貴問題難以解決,經濟政策不確定性更迅速使其杠桿率大幅下降。經濟政策不確定發生時,中小民營企業收益和流動性波動加大,更難滿足銀行抵押品等保證,銀行評估企業償付能力的難度加大,形成違約預判。由此,大型企業擠壓和銀行收緊信貸使中小企業面臨巨大的資金缺口和按期償還債務的壓力,進而轉向商業信用這種非正式融資。因為其信用評級和破產風險問題,即使商業信用對中小企業而言是相對昂貴的,經濟政策不確定性提升時商業信用仍然是企業補充流動性的重要渠道。可知大型企業和中小企業在經濟政策不確定性較高時都傾向于尋求商業信用的支持,基于此本研究提出以下假設H1。

H1:經濟政策不確定性提升會使企業尋求更多商業信用融資支持。

(二)經濟政策不確定性、商業信用網絡和商業信用融資

面對經濟政策不確定性,商業信用融資的市場均衡結果很大程度上有賴于企業自身的議價能力,商業信用網絡中心位置可從中觀層面視作強議價能力的表現,另外商業信用網絡中心位置的企業通常是“穩健但脆弱”的,處于供應鏈風險交匯的風口會對商業信用融資產生巨大影響。

從議價博弈視角來看,經濟不確定性會加大企業經營外部環境的二階變化可能性,厭惡風險的商業信用提供者傾向于實力雄厚、信息透明、合作關系穩定的企業,商業信用網絡的建立需要供應鏈合作關系的長期維護與信息共享,而商業信用網絡中心位置的企業經營績效、財務業績和聲譽表現通常良好。由此商業信用網絡位置越中心化的企業商業信用融資越多。另外,供應鏈中心位置的企業擁有更多談判力和控制力,交易成本低,在選擇合作伙伴上權力更大,議價能力與競爭地位較高,容易獲得豐裕的商業信用融資。

從風險管控視角來看,供應鏈金融風險會在商業信用網絡中迅速傳染,企業所處的網絡位置越中心,給企業帶來的財務風險越大,進而對企業績效產生負面作用[17-18]。來自企業的流動性風險會通過商業信用網絡蔓延到上下游供應鏈企業中,具體來看,受到不利供給沖擊的供應商收緊商業信用提供,或受到融資約束的客戶索取更多商業信用,將自身流動性風險傳染給供應鏈企業,加劇供應鏈脆弱性。實際上,商業信用網絡這種“軸心-外圍”的非對稱結構將其中的企業緊密連接,牽一發而動全身,使網絡中企業成為風險共擔、唇齒相依的共同體。商業網絡中心位置企業通常是具有重要系統性的核心企業,相比于次要位置的企業,該企業遭受不利沖擊對整個商業信用網絡企業產生的負面影響具有連鎖反應,對整個供應鏈的損失巨大。尤其經濟政策不確定性已惡化了供應鏈企業的風險承擔能力,出于商業信用網絡系統性風險管控目的,商業信用網絡中心的企業“太關聯而不能倒”,較次要位置的企業能夠獲得更多商業信用扶持。基于此,本文提出以下假設H2。

H2:商業信用網絡中心位置的企業在面臨經濟政策不確定性時可獲得更多商業信用融資。

(三)銀行信用與商業信用之間的選擇

商業信用與銀行信貸是企業的重要短期融資方式,正式的銀行信用與非正式的商業信用之間是替代或互補關系一直是學者們討論的焦點。面臨經濟政策不確定時,商業信用網絡中心位置的企業商業信用與銀行信用選擇之間存在互補性還是替代性關系?

兩者之間的互補關系可由商業信用扭曲與信號效應解釋。一方面,我國的社會信用體系和法律制度不完善,商業信用扭曲現象屢屢發生,商業信用網絡中心位置的企業憑借其隱性擔保和強勢議價能力,同時獲得“強制性”商業信用和銀行信用,于是商業信用和銀行信用集中在這類企業中。另一方面,風險和不確定性是供應鏈協同的重要驅動因素。經濟政策不確定性會提高供應鏈企業的經營風險與財務風險,商業信用網絡作為風險共擔、信息共享、相互背書的重要穩定機制,其建立是客戶質量和風險承擔良好的信號傳遞,可促進企業商業信用和銀行信用的獲得。隨著企業所處供應鏈網絡位置中心化,企業獲取的商業信用會與銀行信用呈現互補關系[14]。

相反地,兩者呈替代關系可由比較優勢融資和信貸配給理論解釋[2]。一方面,商業信用網絡是基于物質流轉建立的穩定依存的信用網絡,商業信用網絡中心位置的企業通常與供應鏈企業之間存在長期合作的經營關系,這類企業上游的商業信用供給方無需花費成本即可及時準確知悉其產品的銷售流轉狀況,并判斷其償付能力,相比銀行具有信息比較優勢和清算優勢,可規避銀行面臨的道德風險和逆向選擇問題,因此愿意為企業提供商業信用。由于長期穩定合作關系帶來的便捷,在應對經濟政策不確定性時,商業網絡中心位置的企業也不會輕易轉向銀行信貸,相比銀行信用會更多選擇商業信用。另一方面,經濟政策不確定性會惡化銀企之間的信息不對稱,銀行判斷實際還款能力難度加大,要求高風險溢價,提高企業信貸融資成本,會篩除掉無法承擔高信貸利率的企業,能夠承擔高信貸利率的企業多偏好風險,甚至被迫追逐高風險回報投資,信用風險和違約風險增加。在利率不能完全發揮市場資源配置的作用時,銀行會采用信貸配給手段,控制資信度差、追逐高利率的那部分企業的信貸額度,導致企業間接融資存在較大缺口,面臨融資約束的企業轉向商業信用支持。尤其是對商業信用網絡中心位置企業而言,商業信用可彌補銀行信貸緊縮導致的流動性缺口。據此,本文提出以下兩種不同假設。

H3a:對商業信用網絡中心位置企業而言,經濟政策不確定性提升時商業信用與銀行信用之間呈替代關系。

H3b:對商業信用網絡中心位置企業而言,經濟政策不確定性提升時商業信用與銀行信用之間呈互補關系。

(四)產權屬性的異質性效應

中國特殊的市場經濟制度背景下,企業所有制會對企業經營和財務決策產生不同的影響。對于不同所有制屬性的企業,商業信用網絡對經濟政策不確定性影響企業信用風險的調節效應也會有所差異。

從經營狀況來看,國有企業或許比民營企業在市場競爭中更具有優勢。國有企業在行業競爭中多處于優勢地位,憑借其強勢議價能力在獲取商業信用上,相比民營企業具有競爭優勢。國有企業的高管多是行政任命,缺少股權激勵制度保障,在面臨經濟政策不確定時傾向于觀望與風險規避。為了緩解經濟政策不確定給企業帶來的流動性短缺風險與維持經營穩定,處于商業信用網絡優勢位置的國有企業更容易憑借其政府背景獲得更高額度的商業信用。

從財務決策來看,國有企業較容易獲得商業銀行與供應商企業的青睞。中國金融體系仍是金融中介占主體地位,金融抑制、信貸歧視屢見不鮮。國有企業可能會存在商業信用支付拖欠行為,貨幣政策的頻繁變動會加大國有企業與非國有企業的融資約束差異,降低國有企業的投資效率。在經濟政策不確定性較低時,商業信用網絡也較為穩定,但經濟政策不確定性較高時,企業財務狀況惡化,國有企業可以強制獲得商業信用,擠占商業信用資源,惡意拖欠供應商的商業信用。此外,“商業信用歧視”使供應商更愿意將商業信用配置給國有企業,效率更高的民營企業或許很難獲得商業信用資源。據此,本文提出假設H4。

H4:相對于民營企業,國有企業中商業信用網絡中心加強經濟政策不確定性對企業商業信用融資正向作用會更加顯著。

(五)數字經濟發展水平的異質性效應

數字經濟依托信息化與數字技術更可靠地、更具針對性地、更大范圍地深度融入實體經濟,打破了傳統經濟發展模式,建立了市場信息互聯互通的融資機制,有效為實體經濟注入金融血液。數字經濟提升企業整體融資效率的同時,也會提升企業的商業信用融資效率,主要從提高企業間信任度、增強自身議價能力及打破區域間市場壁壘等多方面擴大企業的商業信用融資規模。

第一,數字經濟拓展了互聯網的信息媒介功能。能夠提高信息挖掘和傳播效率,節省數據傳播成本,有效實現信息共建共享和跨平臺綜合集成,促使市場中企業透明度提升。在經濟政策不確定下,企業透明度提升能夠在很大程度上增強商業信用網絡上下游企業間信任度及雙方商業信用合作意愿。第二,數字經濟下企業間的互聯互通使得供需市場更加開放有效、信息互通,降低了大供應商的信息比較優勢和壟斷地位,極大程度上緩解了供應商過度集中問題,降低企業對供應商依賴程度,由此提升了客戶的議價能力,同時收獲較多的商業信用融資。第三,數字經濟具有地理穿透性,能夠憑借平臺效應弱化傳統市場的地域邊界,打破以往商業信用的地域壁壘,擴大企業間商業信用的服務半徑,增加商業信用供給的來源,由此收獲更多商業信用融資。據此,本文提出假設H5。

H5:高數字經濟發展水平地區的企業中商業信用網絡中心加強經濟政策不確定性對企業商業信用融資正向作用會更加顯著。

三、研究設計

(一)樣本選取與數據來源

本研究以2000—2022年我國滬深兩市A股上市公司為樣本,利用學者編制的經濟政策不確定性指數度量經濟政策不確定性[12],在穩健性檢驗中使用的數據來源于各自的公布網站,本文上市公司商業信用以及其他財務數據均來源于CSMAR數據庫。

同時本研究進行以下處理:(1)刪除出現經營與財務問題的ST與*ST上市公司;(2)剔除金融、銀行和保險類等金融類企業的觀測值;(3)刪除數據大量缺失的上市公司與數據缺失的觀測值;(4)對連續變量進行winsor上下1%的尾部數據縮尾處理。最終本文得到37716條觀測值。

(二)商業信用網絡構建方法

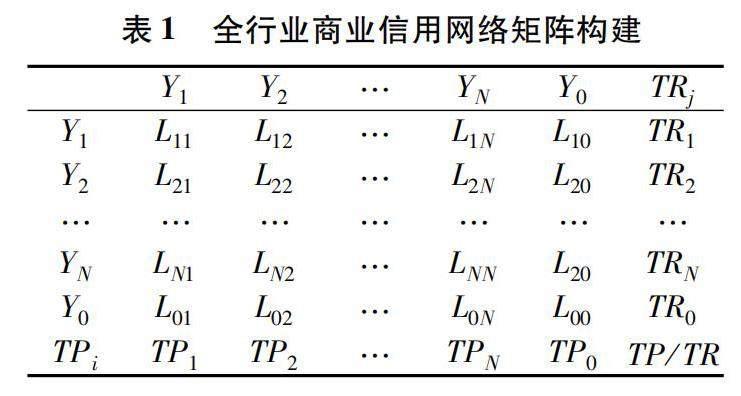

本文基于Hazama和Uesugi的企業商業信用網絡構建方法[19],估算行業商業信用提供矩陣的元素Lij。首先按照42部門投入產出表的行業分類標準,加總各行業的上市公司的商業信用提供(TRj)與商業信用獲得(TPi)。

其中TRj表示行業j的商業信用獲得總額、TPi表示行業i的商業信用提供總額,Lij表示行業i提供給行業j的商業信用獲得數額,如表1列示。

然后參考Hazama和Uesugi的方法[19],通過滿足最大熵原則的最小交叉熵方法估算全行業之間的商業信用提供元素Lij,由此構成商業信用網絡矩陣。另外補充TR0與TP0兩個類行業來捕捉全行業計算過程中的漏損商業信用(沒有被識別到的商業信用提供和獲得),使商業信用提供矩陣中的行與列之和相等,值得注意的是,TR0與TP0僅在構建商業信用矩陣過程中作為參考進行運算,在后續研究中仍僅考慮42部門行業分析行業商業信用網絡。

商業信用網絡元素Lij需要滿足最小交叉熵原則:

其中L*ij=TRi×TPj,在滿足如下約束條件的基礎上估算商業信用網絡元素Lij:

由此估算得到行業i向行業j提供的商業信用Lij,如表1結構所示構建整個行業商業信用網絡。

(三)變量定義

1.被解釋變量

本文參考張園園等的構建方式[20],將應付賬款、應付票據、預收賬款的和除以營業收入作為商業信用融資payableit的度量方式。穩健性檢驗中使用應付賬款、應付票據、預收賬款的和除以營業成本payable_costit替代商業信用融資。

2.解釋變量

本文利用Baker等.構建的經濟政策不確定性指數度量經濟政策不確定性epuBit[6]。該指數從1995年1月起逐月更新,利用文本分析挖掘技術識別《南華早報》符合限定關鍵詞的報道數目除以該月報道數目,以1995年1月為基期進行指數標準化,該指數已經得到廣大學者的認同和應用。在穩健性檢驗中,本研究參考張園園等[20]的處理方式將月度經濟政策不確定性指數算術平均化為年度指數。

3.調節變量

中心度是社會網絡分析中很重要的節點度量指標,主要有中介中心度(between)、程度中心度(degree)和接近中心度(close)、特征向量中心度(evcent)。其中,中心度描述與該節點直接相聯的節點個數;接近中心度度量與其他節點的距離;中介中心度衡量網絡中節點間接控制其他節點聯系路徑的能力,是其他節點相聯必須經過的路徑數,反映在網絡中的“橋梁”作用;特征向量中心度不局限在節點關聯節點的數量,從鄰居節點的重要性納入考量,指派給每個節點相對得分,連接高分值節點的連接比低分值節點的連接大。程度中心度和接近中心度側重數量監測,中介中心度顯示節系統重要性,特征向量中心度度量質量,本研究采用中介中心度和特征向量中心度衡量商業信用網絡中企業優勢位置。

中介中心度計算方式為:

其中,σ(c,f)代表了節點c和節點f之間所有最短路徑的數目,σ(c,f|i)代表了節點c和節點f之間通過節點i的所有最短路徑的數目(i≠c,f)。若c=f,σ(c,f)=1;若i=c或者i=f,σ(c,f|i)=0。

特征向量中心度度量計算方式為:

EC(i)=xi=c∑nj=iaijxj(8)

其中c是比例常數,x是A特征值為1/c時的特征向量。

4.控制變量

本研究選取資產凈收益率(ROEit)、權益乘數(EMit)、企業規模(sizeit)、杠桿率(levit)、企業年齡(ageit)、無形資產比率(Intangibleit)、資產收益率(ROAit)、現金比率(cashit)、企業價值(tobinqit)為控制變量。

各變量具體的定義方式如表2所示。

(四)模型設計

為了研究商業信用網絡在經濟政策不確定性影響企業商業信用融資中的作用,本文參考張園園等的研究[20],構建研究模型:

payableit=α0+α1betweeni,t-1×epui,t-1+α2epui,t-1+α3betweeni,t-1+α4Controlsi,t-1+μi+vi+εit

payableit表示上市公司獲得的商業信用融資,是被解釋變量,另利用payable_costit作為被解釋變量進行穩健性檢驗;解釋變量epui,t-1是由Baker測度的經濟政策不確定性指數的滯后一期構成的,調節變量betweeni,t-1是由商業信用網絡的中介中心度滯后一期構成,Controlsi,t-1是控制變量,μi是公司固定效應,vt是時間固定效應,εit是殘差項。

四、實證回歸結果分析

(一)描述性統計

從表3可以看出,所有變量的標準差均較為穩定,商業信用融資的均值為0.164,上市公司可以平均獲得的商業信用融資占營業收入的16.4%,商業信用融資是企業日常經營短期融資的重要方式。經濟政策不確定性的均值為3.19,最大值與最小值之間差距較大,表明經濟政策不確定性在不同經濟發展階段的區別較大。中介中心度與特征向量中心度的均值在0.1左右,與相關中心度測度基本一致。

(二)經濟政策不確定性、商業信用網絡、商業信用融資結果分析

為了探究經濟政策不確定性對企業商業信用融資的影響,分析企業在商業信用網絡中所處位置的調節作用,本研究進行實證檢驗,結果如表4所示。在分析調節作用時,為了消除變量數值差異對回歸結果產生的干擾,將epui,t-1和betweeni,t-1兩個變量分別進行中心化處理并構造兩者的交乘項進行回歸檢驗。其中列(1)中僅考慮企業固定效應,沒有考慮時間固定效應,列(2)、列(3)、列(4)均同時考慮個體和時間固定效應。列(1)、列(2)中經濟政策不確定性(epuBi,t-1)的系數均在1%顯著水平下表現為正,隨著經濟政策不確定性上升,企業獲得的商業信用融資會增加,同本文提出的假說H1一致,雖然經濟政策不確定性會降低供應商的商業信用供給意愿,但是在流動性收緊時商業信用需求旺盛,供應商迫于企業強大的議價能力與維護供應關系的目的仍會提供商業信用。從列(3)、列(4)可以看出企業在商業信用網絡中所處位置越中心,在經濟政策不確定性上升時,企業獲得的商業信用融資會越多,回歸結果與假說H2一致,一定程度上為商業信用經營動機理論提供了經驗證據,該理論認為商業信用的存在很大程度與客戶議價能力和競爭地位相關,供應商出于提供質量擔保和客戶建立長期合作關系的目的而提供商業信用。

(三)進一步分析

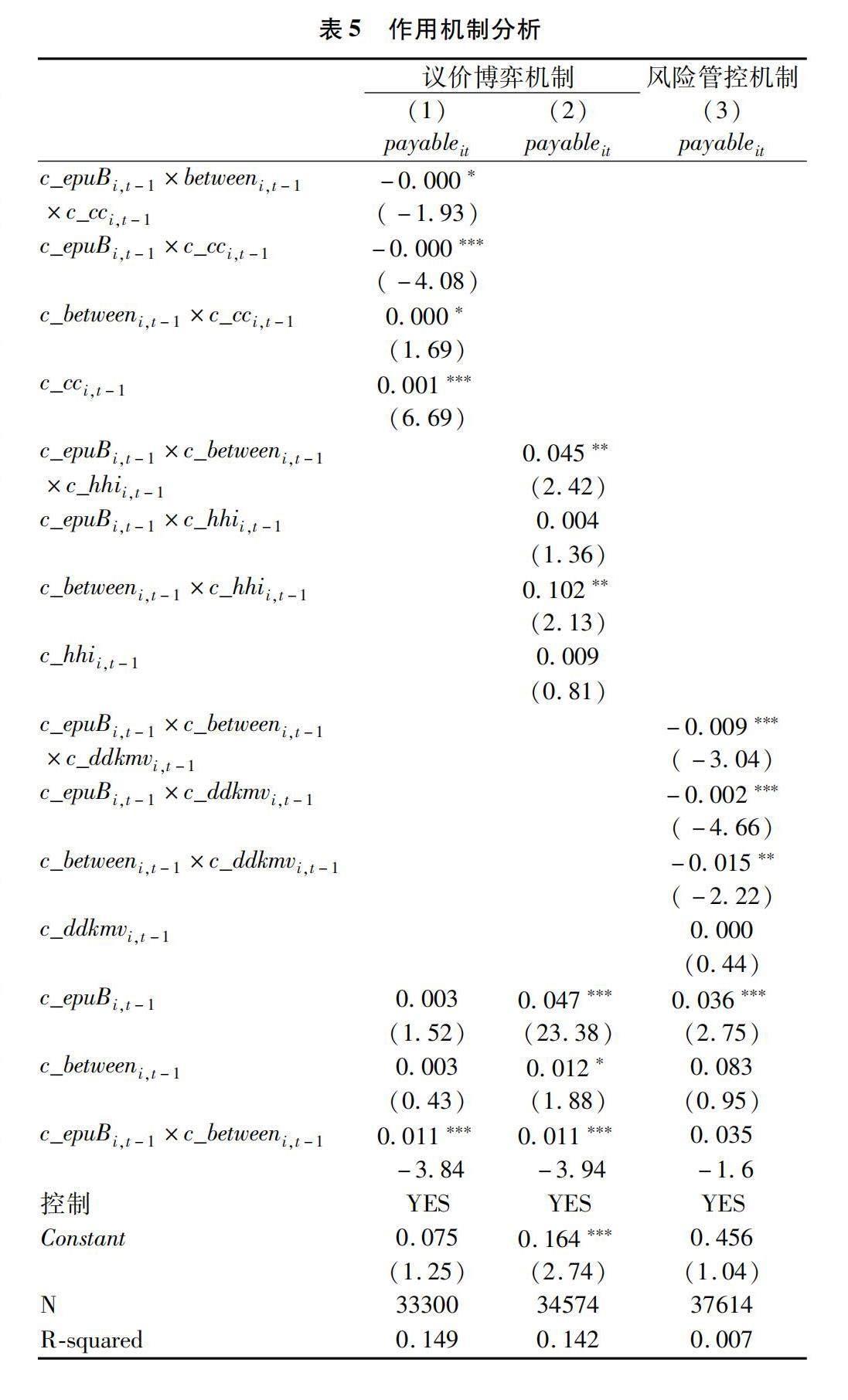

假說提出部分的議價博弈機制闡明,企業的議價能力越強,在獲得商業信用方面越容易獲得優勢,上游商業信用供給方為了與其維持長期客戶銷售關系,會采用商業信用方式提供價格折扣或質量擔保。本研究使用客戶集中度(cci,t-1)與企業所處行業的赫芬達爾指數(hhi_indi,t-1)衡量供應鏈議價能力,客戶集中度越高表明客戶的議價能力越強;企業所在行業的赫芬達爾指數越小表明競爭程度越高,企業的外部競爭環境越激烈,企業的議價能力較弱。列(1)中c_epuBi,t-1×c_betweeni,t-1×c_cci,t-1的系數顯著為負表示客戶集中度越低,該企業本身的議價能力越強時,商業網絡中心位置對經濟政策不確定性與商業信用融資正向調節作用越強;列(2)中c_epuBi,t-1×c_betweeni,t-1×c_hhi_indi,t-1的系數顯著為正,表示越處于商業信用網絡中心位置的企業,其所處行業的競爭程度越小,自身外部經營環境越寬松,議價能力越強,在面對經濟政策不確定性時會獲得更多商業信用融資,為商業信用網絡的議價博弈機制提供了證據。

假說提出部分的風險管控機制闡明,商業信用網絡中心位置的企業處于供應鏈系統性戰略地位,為了科學管控供應鏈風險,供應鏈企業會優先防控商業信用網絡中心位置企業的流動性與信用風險,為其提供更多的商業信用。如果該企業本身的信用風險較大,商業信用網絡中心位置對經濟政策不確定性與商業信用正向關系的調節作用更強。本研究使用KMV的違約距離來度量企業的信用風險,違約距離越大企業的信用風險越小,回歸結果如表5的(3)列所示。c_epuBi,t-1×c_betweeni,t-1×c_ddkmvi,t-1的系數在1%的顯著水平上為負,對于高信用風險的企業而言,商業信用網絡中心位置對經濟政策不確定性影響商業信用融資之間的正向調節作用更強,證實了假說中風險管控機制的正確性。

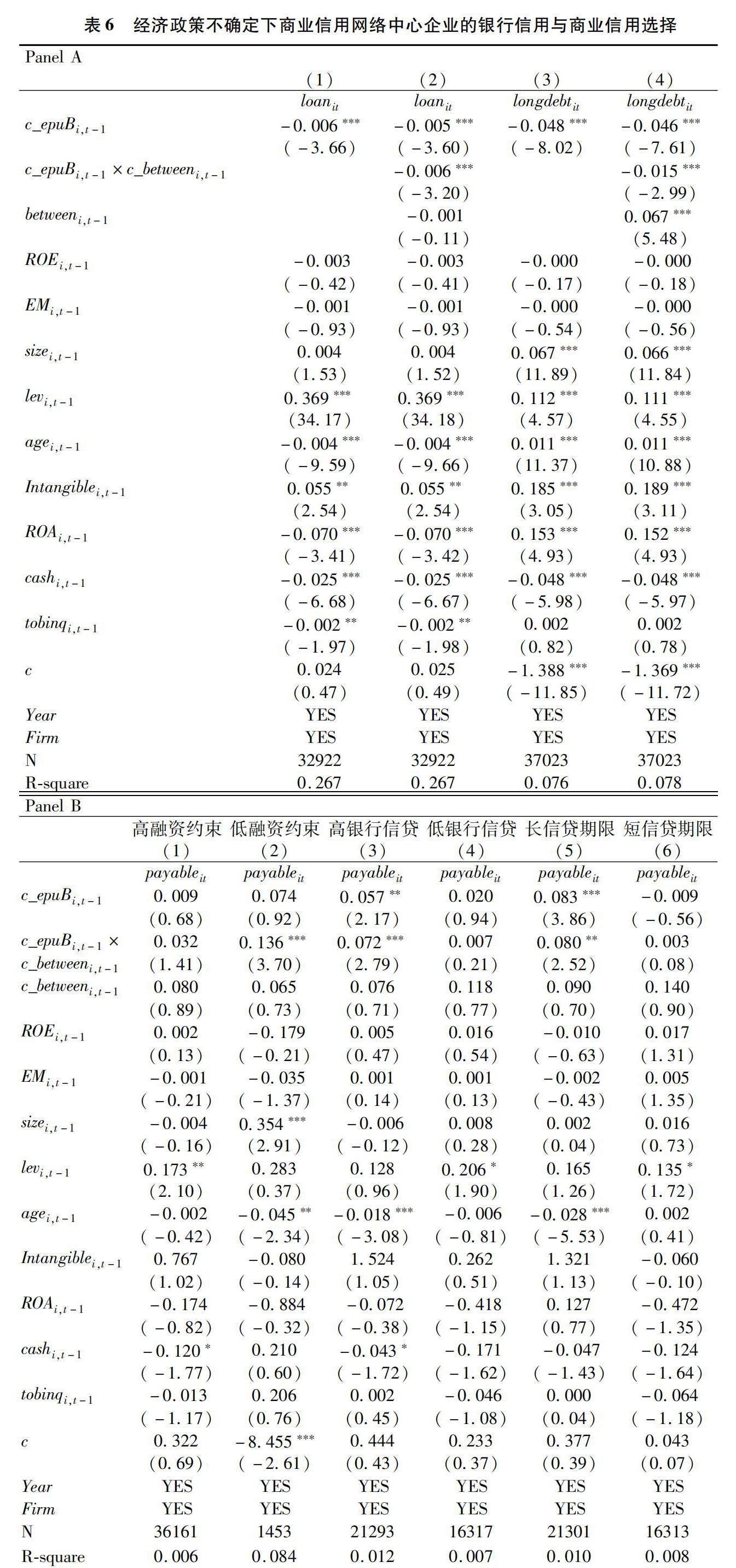

基礎回歸已經證實經濟政策不確定性提升會增加企業商業信用融資,企業所處商業信用網絡位置越優勢越會加強這一正向關系。已有豐富的研究證實經濟政策不確定性會惡化企業流動性風險與違約風險,加劇銀行與企業之間的信息不對稱,銀行為了規避信用風險會提升風險溢價與采用信貸配給策略,導致企業獲得的銀行信用下降。商業信用網絡中心位置的企業更容易受到供應鏈風險的影響,銀行會進一步收緊這類企業信貸供給。從表6的Panel A中可以看出經濟政策不確定性提升會降低企業銀行信用可得性、縮短企業的信貸期限結構。企業所處商業信用網絡中心位置會加強這種負面效應,進一步降低企業銀行信用可得性并縮短信貸期限結構。總的來看,經濟政策不確定性提升會使企業降低銀行信用、增加商業信用,兩者呈現替代性關系,而企業的優勢商業信用網絡位置會進一步強化這種替代性關系,從經濟主體選擇層面支持假說H3a的觀點。

商業信用網絡中心位置會促進企業增加商業信用并降低銀行借款,是不是會使其“一邊倒”地放棄銀行信用?為了回答這一問題,本研究利用WW指數度量融資約束并區分不同銀行信貸水平和不同信貸期限結構的企業再一次深入分析,回歸結果如表6的panel B所示。融資約束較低樣本中,商業信用網絡中心位置為企業商業信用融資帶來更多額外“紅利”。以信貸水平均值和長期借款比率均值為界限劃分子樣本,銀行信貸水平較高、長信貸期限結構的子樣本中,中心商業信用網絡位置企業在面對經濟政策不確定性時可獲得更多商業信用融資。可知盡管整體選擇層面支持商業信用的“融資替代性假說”,但對于本身就可獲得更多銀行借款的企業而言,商業信用網絡中心位置會加強經濟政策不確定與商業信用的正向關系,實力較強的具有較好融資力量的企業,可以同時獲得銀行借款和商業信用,兩者呈現互補性,從資源配置角度來看假說H3b的觀點也存在。

(四)區分產權性質的分析

在我國特殊的制度背景下,國有企業和民營企業在融資決策表現的傾向有較大差異,國有企業在融資方面憑借政府背書與隱性擔保容易獲得銀行信貸的青睞,但與此同時國有企業可能依靠其政治背景與強大議價能力向供應商企業“強制性”索取或拖欠商業信用融資,

這被稱為商業信用的“經營性動機”理論。中小民營企業往往存在融資約束,尤其是在企業創立發展初期更難獲得銀行借款的支持,于是商業信用替代性融資在民營企業經營發揮關鍵支持作用,稱為“替代性融資”理論。

為了深入分析不同產權形式的企業,商業信用網絡位置如何影響經濟政策不確定性與商業信用融資的正向關系,本研究區分國有企業和民營企業進行分組回歸,結果如表7的列(1)和列(2)所示,相比民營企業,處于商業信用網絡優勢位置的國有企業在面臨經濟政策不確定性時,可以獲得更多的商業信用融資,可能是經濟政策不確定性加劇整個供應鏈的經營風險與財務風險,處于優勢商業信用網絡位置的國有企業在政府背書、風險規避、融資優勢、議價能力方面表現優于民營企業,可獲得更多商業信用,和假說H4一致,一定程度上可為“經營性動機”理論提供經驗證據。

(五)區分數字經濟發展水平

數字經濟滲入我國生產生活各個領域,數字平臺也加速興起,不僅促進供應鏈上下游信息資源互聯互通,還打破傳統市場地域壁壘,夯實跨區域商業信用服務基礎。可見數字經濟的發展彌合數字鴻溝,為企業商業信用融資提供了諸多便利。為區分不同數字經濟發展水平下,經濟政策不確定性升高時商業網絡中心位置對商業信用融資的調節作用,本研究按高低數字經濟發展水平進行分組回歸。結果如表8的列(1)和列(2)所示,相比處于低數字經濟發展水平地區的企業,高數字經濟發展水平地區的企業在面臨經濟政策不確定性時,商業信用網絡中心的優勢位置可以幫助其獲得更多的商業信用融資。這是因為經濟政策不確定性使得商業信用供給方受到一定程度的融資約束,出于防范動機,在提供商業信用時采取更加謹慎的態度,而處于優勢商業信用網絡位置的高數字經濟發展水平地區企業往往有更高的信息透明度,也更容易獲取商業信用供給方的信任,此外,基于數字平臺的搭建,這類企業在市場中也面臨更大范圍的選擇,因而盡管在經濟政策不確定下也能獲得更多商業信用,與假說H5一致。

(六)穩健性檢驗

1.內生性檢驗

經濟政策不確定性主要由較為外生的經濟政策的制

定和實施導致,企業的商業信用決策很難決定經濟政策的制定,互為因果的內生性問題較小,但遺漏變量問題仍然存在。本研究借鑒陳勝藍和劉曉玲的研究分別選擇滯后一期Baker等測度的全球經濟政策不確定性指數與滯后兩期的中國經濟政策不確定性[17],作為中國經濟政策不確定性的工具變量,進行內生性檢驗,表9的回歸結果均與基準模型保持一致,說明經濟政策不確定性會提升商業信用融資。

2.穩健性檢驗

為了排除因為變量選擇導致回歸結果不穩健,本研究重新選擇系列變量回歸檢驗:將經濟政策不確定性的指標替換為其他學者構建的中國經濟政策不確定性指標[16-18],采用Davis測度的經濟政策不確定性指數。本文的基礎回歸中樣本期間為2000—2022年,為了控制相關會計政策及突發事件等因素的影響,本研究調整回歸樣本進行穩健性檢驗:僅考慮2007年開始實施新會計準則后的數據進行回歸,剔除了2008年金融危機期間的數據進行回歸,剔除了2020年新冠疫情流行時期的觀測值。回歸結果顯示經濟政策不確定性會顯著提升企業商業信用融資,與基礎回歸的結果保持一致。(數據未列示,留存備索)

五、結論與建議

本研究以2000—2022年滬深A股上市公司數據為樣本,利用最大熵方法構建行業商業信用網絡,根據所屬行業識別企業商業信用網絡位置,研究經濟政策不確定性對商業信用融資的影響并分析企業商業信用網絡位置的調節效應。研究發現,經濟政策不確定性水平提升會提高商業信用融資,商業信用網絡中心位置企業在經濟政策不確定性提升時會獲得更多商業信用融資。商業信用網絡位置通過議價博弈與風險管控機制發揮調節作用,對于處于優勢議價能力和信用風險較大的企業而言,商業信用網絡中心位置對經濟政策不確定性與商業信用融資的正向調節作用更強。進一步研究發現,經濟政策不確定性提升時,商業信用網絡中心位置企業會選擇更多商業信用融資并減少銀行信用融資、縮短信貸期限結構,兩者之間總體上呈替代關系,但實際上融資約束較小、銀行信貸較多、信貸期限結構偏長期、國家所有的商業信用網絡中心位置企業會獲得更多的商業信用融資。

本文研究結論的政策建議體現在以下三方面:

第一,為了應對經濟政策不確定給企業帶來的信貸緊縮和流動性缺口問題,企業可以通過向供應商要求商業信用替代性融資來彌補,保障企業的現金與財務基本運行底線,在這一過程中可以積極融入商業信用網絡并占據系統性中心位置,利用風險共擔、穩定經營的“天然屏障”獲得更多商業信用資源以抵御經濟政策不確定性帶來的系統性風險。

第二,監管當局應關注商業信用網絡中心位置企業的信用與經營狀況,避免發生系統性重大風險傳染事件,因為供應鏈中處于商業信用中心位置的企業發生重大財務危機事件,給整個供應鏈造成的影響是難以估計的。當商業信用中心位置的企業發生信用違約事件或信用風險累積到一定閾值時,整個供應鏈將非常脆弱,當局應及時監測商業信用網絡中心位置企業的信用風險,防范實體經濟與金融風險交叉傳染。

第三,政府應引導商業信用資源向具有融資缺口的企業流動,避免商業信用資源和金融資源同時向背景強勢的企業過度傾斜,造成信用資源配置效率低下,較大融資缺口的企業難以獲得商業信用替代性融資,應積極關注小微民營企業的融資問題,點對點地引導商業信用與銀行信貸助力企業抵御宏觀流動性風險與經營風險,同時關注調整中小民營企業的信貸期限結構,實現商業信用效率最大化配置。

參考文獻:

[1]Brennan M J,Maksimovics V,Zechner J.Vendor financing[J].The Journal of Finance,1988,43(5):1127-1141.

[2]Petersen M A,Rajan R G.Trade credit:Theories and evidence[J].The Review of Financial Studies,1997,10(3):661-691.

[3]Fabbri D,Klapper L F.Bargaining power and trade credit[J].Journal of Corporate Finance,2016,41:66-80.

[4]Aktas N,De Bodt E,Lobez F E D E,et al.The information content of trade credit[J].Journal of Ban-king & Finance,2012,36(5):1402-1413.

[5]Ferrando A,Mulier K.Do firms use the trade credit channel to manage growth?[J].Journal of Banking & Finance,2013,37(8):3035-3046.

[6]Baker S R,Bloom N,Davis S J.Measuring economic policy uncertainty[J].The Quarterly Journal of E-conomics,2016,131(4):1593-1636.

[7]Gulen H,Ion M.Policy uncertainty and corporate investment[J].The Review of Financial Studies,2016,29(3):523-564.

[8]Pindyck R S.Irreversibility,uncertainty,and investment[J].National Bureau of Economic Research,1990.

[9]胡海峰,竇斌,王愛萍.經濟政策不確定性與上市公司違規:動因、機制與應對策略[J].現代財經(天津財經大學學報),2023,43(2):36-53.

[10]王朝陽,張雪蘭,包慧娜.經濟政策不確定性與企業資本結構動態調整及穩杠桿[J].中國工業經濟,2018(12):134-151.

[11]袁玲,紀成妤.經濟政策不確定性、投資者情緒與商業信用供給[J].哈爾濱商業大學學報(社會科學版),2022(5):35-52.

[12]Liu P,Dong D.Impact of economic policy uncertainty on trade credit provision:The Role of Social Trust[J].Sustainability,2020,12(4):1601.

[13]江偉,底璐璐,劉誠達.商業信用與合作型客戶關系的構建——基于提供給大客戶應收賬款的經驗證據[J].金融研究,2021,(3):151-169.

[14]張澤宇,張文龍.生產網絡視角下的商業信用與銀行信用[J].現代經濟探討,2022(7):80-89+111.

[15]Jacobson T,von Schedvin E.Trade credit and the propagation of corporate failure:An empirical analy-sis[J].Electronic Journal,2012.

[16]陳彬,盧荻,田龍鵬.商業信用、資源再配置與信用扭曲——基于中國非上市企業數據的研究[J].南開經濟研究,2016(5):3-18.

[17]陳勝藍,劉曉玲.經濟政策不確定性與公司商業信用供給[J].金融研究,2018(5):172-190.

[18]Ahern K R,Harford J.The importance of industry links in merger waves[J].The Journal of Finance,2014,69(2):527-576.

[19]Hazama M,Uesugi I.Measuring the systemic risk in interfirm transaction networks[J].Journal of Econo-mic Behavior & Organization,2017,137:259-281.

[20]張園園,王竹泉,邵艷.經濟政策不確定性如何影響企業的商業信用融資?——基于供需雙方的探討[J].財貿研究,2021(5):82-97.

[責任編輯:楊志輝]

The Uncertainty of Economic Policy and Trade Credit Financing:

An Analysis Based on the Location of Trade Credit Network

DUAN Chaoying, ZHANG Wenlong, LIU Zhuojun

(School of Finance, Shanxi University of Finance and Economics, Taiyuan 030006, China)

Abstract: Based on the data of A-share listed companies in Shanghai and Shenzhen stock markets from 2000 to 2022, this paper studies the influence of economic policy uncertainty on trade credit financing and the moderating effect of trade credit network location. It is found that in the face of economic policy uncertainty, enterprises will choose to upgrade their trade credit financing, and the central position of their trade credit network can help enterprises obtain more trade credit financing. Further research shows that in the face of economic policy uncertainty, the position of the enterprises trade credit network is to enhance the enterprises bargaining power and system risk position, thus enhancing trade credit financing. Facing the increase of economic policy uncertainty, the central position of trade credit network will ease the dependence of enterprises on bank credit, but when enterprises can gain the bank credit, the central position of trade credit network will further enhance their trade credit. This study suggests that enterprises should fully integrate into the trade credit network when the economic policy uncertainty is higher, and make up for the lack of bank credit of enterprises with trade credit resources. At the same time, the regulatory authorities need to reasonably guide and optimize the allocation of financial resources to avoid excessive tilt of trade credit and bank credit resources.

Key Words: economic policy uncertainty; trade credit; trade credit network; bank credit; enterprise financing

猜你喜歡

經營者(2016年19期)2016-12-23 15:41:30

現代經濟信息(2016年27期)2016-12-16 22:02:14

對外經貿(2016年9期)2016-12-13 04:55:21

現代經濟信息(2016年24期)2016-11-09 04:44:16

現代經濟信息(2016年21期)2016-10-25 04:11:07

財稅月刊(2016年5期)2016-08-03 21:13:19

中國市場(2016年23期)2016-07-05 04:48:36

商場現代化(2016年11期)2016-05-20 18:46:04

商場現代化(2016年9期)2016-05-07 18:45:06

商場現代化(2016年3期)2016-04-08 23:14:43