土建工程概預算編制及其對工程造價的影響分析

2024-03-22 06:51:22孟亞

建筑與預算

2024年2期

孟 亞

(貴州丹隆建筑工程有限責任公司,貴州 黔東南州 556000)

1 研究背景

當前我國建筑業進入了高速發展期,不僅工程的規模越來越大,而且建筑投資金額也越發提高。這對建筑工程中的工程造價提出更高的要求。概預算的編制質量代表著各類資料信息的掌握情況和專業人員的素質和能力水準,其影響力尤為突出,在工程造價總投資中能有效地控制工程建設的投資規模,提高投資所帶來的一系列效益,同時防范風險的發生。因此,需要深入了解實踐中概預算編制質量對工程造價的影響。

2 概預算與工程造價理論基礎概述

2.1 概預算的概念

工程造價概預算是按照建設項目設計階段設計文件的實施內容及國家、專業、地區和企業的定額、相關指標以及費用的收取標準等,提前準確估算并確定項目建設所需要的成本投入。具體來說,概預算主要包括工程設計階段的設計概算和施工圖預算。

2.2 概預算編制工作的內容

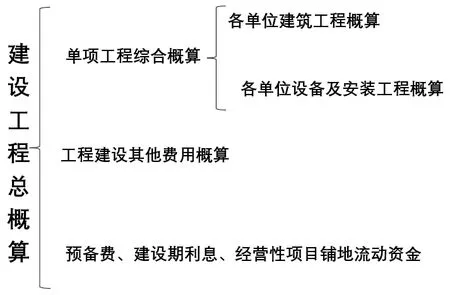

工程概預算的編制工作是由綜合設計概算和施工圖預算兩部分組成的。設計概算的編制主要針對工程設計初期的概算規劃,結合該項目建設單位所提出的有關項目設計要求,設計單位初步設計圖紙,并根據相關定額、指標和有關的工程費用定額等規定,對工程的投資進行一個概略性的計算。設計概算可以分為三級概算,分別為單位工程概算、單項工程綜合概算和建設項目總概算(圖1)。

圖1 設計概算具體編制內容及相互關系

登錄APP查看全文

猜你喜歡

建材發展導向(2022年10期)2022-07-28 03:04:42

建材發展導向(2021年20期)2021-11-20 05:43:12

建材發展導向(2021年11期)2021-07-28 06:57:04

建材發展導向(2021年6期)2021-06-09 05:57:16

建材發展導向(2019年10期)2019-08-24 06:26:22

太空探索(2016年6期)2016-07-10 12:09:06

中國工程咨詢(2016年12期)2016-01-29 02:21:46

筑路機械與施工機械化(2015年11期)2015-07-01 16:28:43

筑路機械與施工機械化(2015年8期)2015-01-11 09:24:54

筑路機械與施工機械化(2014年4期)2014-03-01 02:58:34