DIP實施前后患者住院費用結構變化的實證研究

——以廣東省10家公立醫院為例

2024-01-17 13:48:20王春雨陳維雄

中國醫療保險 2023年12期

王春雨 陳維雄

(南方醫科大學附屬廣東省人民醫院 廣州 510080)

醫療業務收入結構性調整是公立醫院改革探索重點之一,而醫療服務收入結構調整尤其重要。2021年6月,《國務院辦公廳關于推動公立醫院高質量發展的意見》(國辦發〔2021〕18號)提出,“支持公立醫院優化收入結構,提高醫療服務收入(不含藥品、耗材、檢查、化驗收入)占醫療收入的比例”,通過深化醫療服務價格改革來激活公立醫院高質量發展新動力。在國家公立醫院績效考核指標中,年度醫療服務收入(不包含藥品、耗材、檢查檢驗收入)占醫療收入的比例為定量指標,用于反映醫院收入結構,指標導向為逐步提高,其意義在于引導醫療機構強化內部管理,規范診療行為,控制藥品和耗材不合理使用,逐步優化收入結構。

DIP貫徹“打包支付”理念,是一種基于醫療大數據及醫保精細化管理實行的醫保支付制度[1]。實行DIP有益于通過醫保基金區域統籌的方式,讓醫保基金發揮更大杠桿作用,推進醫院提供更高水平的醫療服務,更好保障參保人利益。廣州于2018年1月1日啟動按病種分值付費(DIP)試點。本文重點研究兩方面問題:(1)2016年至2020年,廣東省10家二、三級醫院住院費用結構有何變化,影響結構變動的主要因素是什么?(2)考慮到政策發布到實際執行存在滯后性,DIP政策實施前后各項業務收入年均結構變動度及貢獻度有何變化?

1 資料與方法

1.1 數據來源

研究使用數據來源于廣東省10家實施DIP政策的公立醫院住院業務收入數據,包括2家二級醫院和8家三級醫院。根據研究需要,將數據合并為4個類別:耗材費,藥費(西藥費、中成藥費、中草藥費),檢查檢驗費(檢查費、化驗費),醫療服務收入(去掉前三個類別的其他收入)。

1.2 研究方法

結構變動度分析法主要是指通過計算相關數據的結構變動值、結構變動度、結構變動貢獻率等3個指標,反映某一時期數據結構變動情況[2]。研究使用結構變動度分析法對住院業務收入數據進行結構分析,再使用描述性統計,分別計算DIP政策前后的各項業務年均數據并進行對比。廣州某三甲醫院通過實證研究表明,藥品集采政策對公立醫院2016年至2020年住院費用結構調整的影響較小[3]。因此,在對集采相關數據進行一定的標化處理后,本研究不再單獨討論集采政策對住院費用結構變動度的影響。

2 數據分析

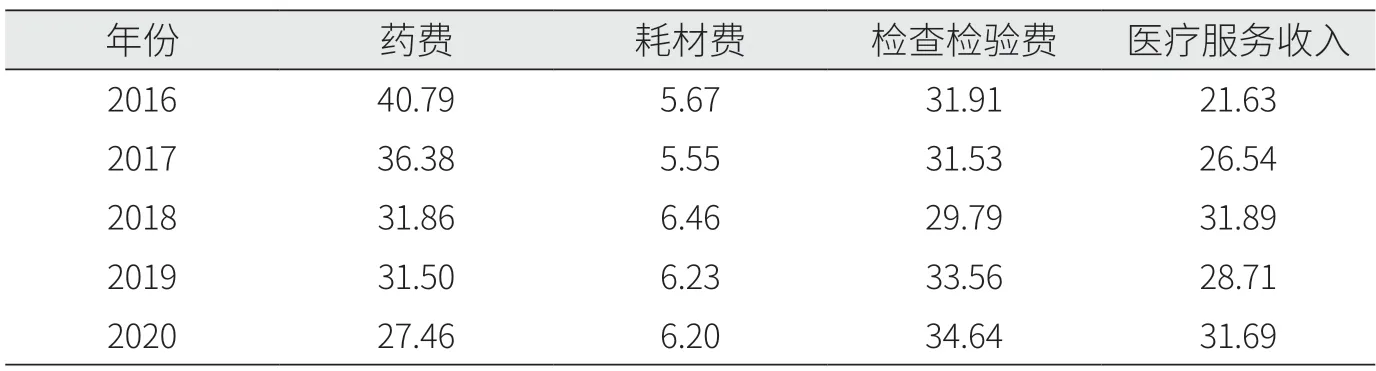

2.1 二三級醫院住院業務收入構成

綜合來看,二三級醫院藥占比均呈逐年下降趨勢。二級醫院藥費及醫療服務收入占比變動較大,醫療服務收入占比增長10.06%(見表1)。三級醫院藥費及耗占比變動較大,醫療服務收入占比以2018年為分水嶺先降后升,耗占比上漲約11.25%,藥占比下降約10.03%(見表2)。

表1 二級醫院2016年至2020年住院收入構成情況(單位:%)

表2 三級醫院2016年至2020年住院收入構成情況(單位:%)

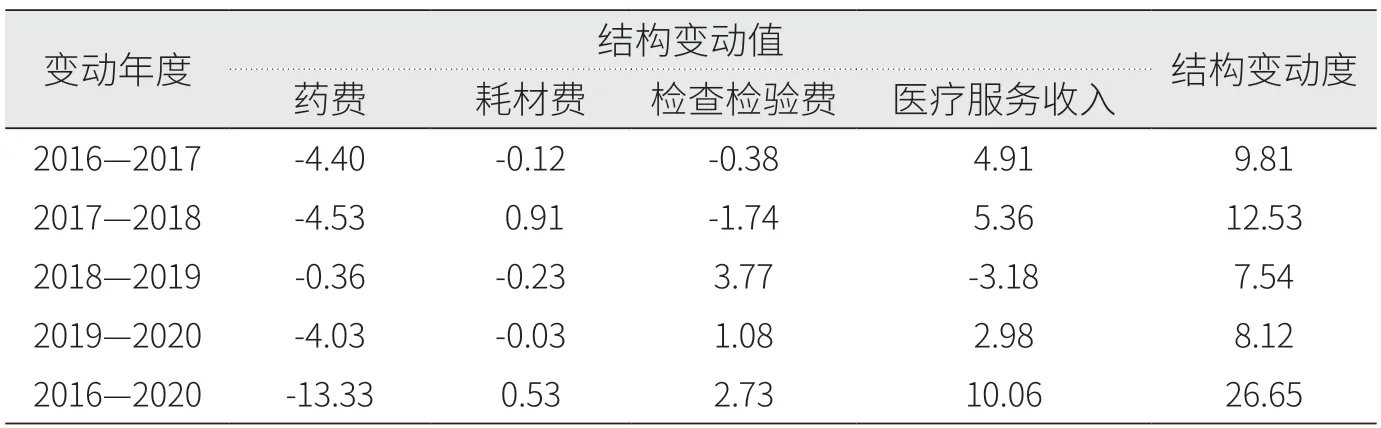

2.2 二三級醫院住院業務收入結構變動情況

2016年至2020年,二級醫院結構變動度為26.65%,其中藥費、醫療服務收入結構變動值較大,除藥費結構為負向變動外,耗材費、檢查檢驗費、醫療服務收入均為正向變動。從年份來看,二級醫院在2017年—2018年結構變動最大,為12.53%,DIP政策實施后,整體結構變動度減小。從各項費用的結構變動值來看,藥費及醫療服務收入的整體變動值較大,藥費、檢查檢驗費變動值相對較小。2017至2018年醫療服務收入、藥費、耗材費均出現最大結構變動值(見表3)。

表3 二級醫院2016年至2020年住院收入結構變動(單位:%)

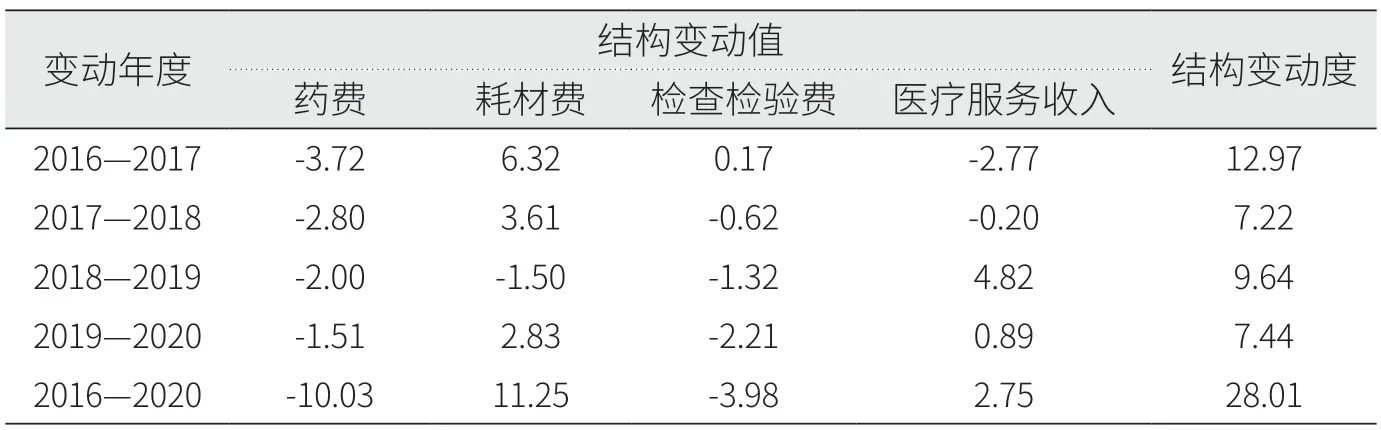

這五年來,三級醫院結構變動度為28.01%,其中耗材費、藥費結構變動值較大,藥費、檢驗檢查費用結構為負向變動,耗材費、醫療服務收入為正向變動。2016年—2017年結構變動最大約12.97%,DIP政策實施后,整體結構變動度減小。從各項費用的結構變動值來看,耗材費及藥費的整體變動值較大,醫療服務收入、檢查檢驗費次之。醫療服務收入在2018年前為負向變動,2018年DIP政策實施后轉為正向變動,其中2018年—2019年結構變動值最大達4.82%,收入占比增加(見表4)。

表4 三級醫院2016年至2020年住院收入結構變動(單位:%)

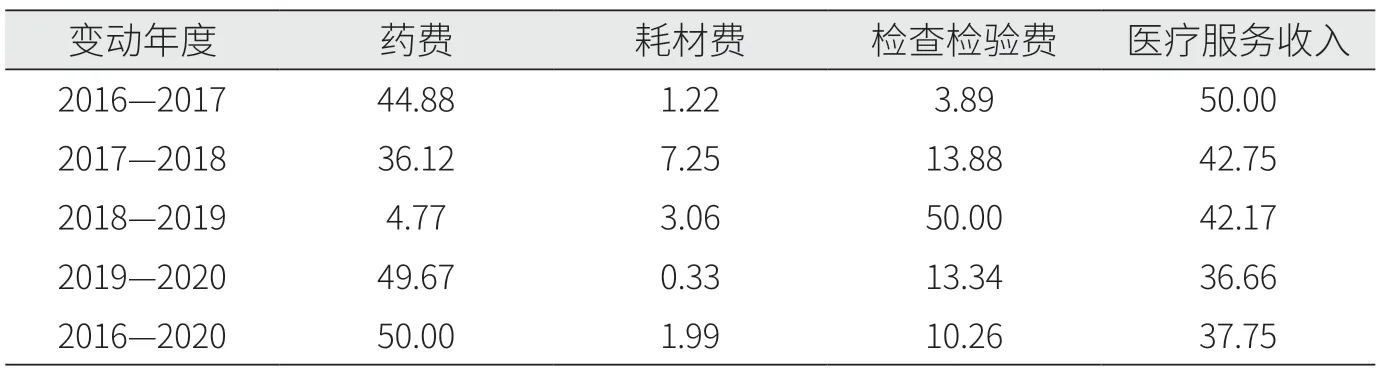

2.3 二三級醫院住院業務收入結構變動貢獻度

整體來看,藥費對二級醫院住院收入結構變動貢獻度最大為50.00%,其次是醫療服務收入37.75%。2016年—2020年,各年度住院收入結構變動度最大的因素依次是醫療服務收入50.00%,醫療服務收入42.75%,檢查檢驗費50.00%以及藥費49.67%(見表5)。

表5 二級醫院2016年至2020年住院收入結構變動貢獻度(單位:%)

耗材費對三級醫院住院收入結構變動貢獻度最大,為40.19%,其次是藥費35.80%。2016年—2020年,各年度對住院收入結構變動度最大的因素主要集中在耗材費和醫療服務收入費用,依次是:2016年至2017年耗材費貢獻度達48.69%,2017年至2018年耗材費貢獻度達50.00%,2018年至2019年醫療服務收入結構變動貢獻度達50.00%、2019年至2020年耗材費結構變動貢獻度約38.01%(見表6)。無論是二級醫院還是三級醫院,都應該持續關注藥費、耗材費及其在住院收入中的占比。

表6 三級醫院2016年至2020年住院收入結構變動貢獻度(單位:%)

2.4 二三級醫院年均住院收入構成占比對比

在年均住院收入占比中,二級醫院實施DIP政策后年均藥費占比從38.59%降到30.27%,其余三項費用占比都有所增加,增幅最明顯為醫療服務收入占比,從24.08%增長到30.77%,占比提高了6.59個百分點。三級醫院實施DIP政策后年均藥費、檢驗檢查費占比都有所下降,耗材費、醫療服務收入占比都有所提高。其中,耗材費收入占比提高了6.72個百分點,增幅最大,醫療服務收入占比最高,年均占比達30.50%(見表7)。

表7 二三級醫院年均住院收入構成占比(%)對比表

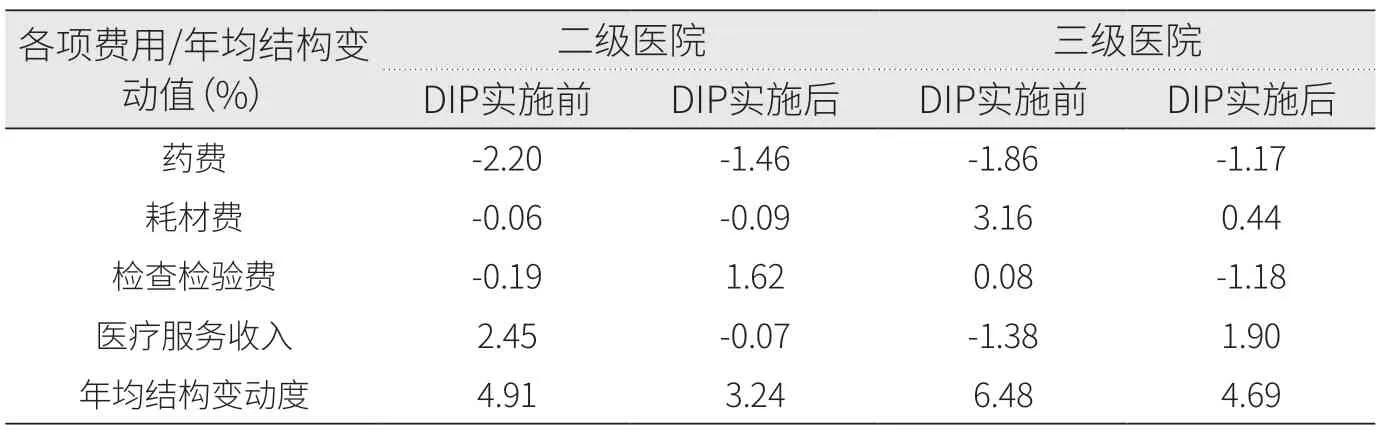

2.5 二三級醫院年均結構變動值對比

DIP政策實施后,二級醫院年均檢查檢驗費結構變動呈正向變動,藥費、耗材費、醫療服務收入都是負向變動。其中,醫療服務收入結構變動在政策實施前為正向變動,政策實施后轉為負向變動,意味著DIP政策實施前,二級醫院醫療服務收入占比有所增長,政策實施后占比整體呈下降趨勢。DIP政策實施后,三級醫院年均耗材費、醫療服務收入結構變動為正向變動,藥費及檢查檢驗費結構為負向變動,說明三級醫院相較于政策實施前的檢查檢驗費占比下降明顯,藥占比持續下降,耗材費占比小幅度上漲,而醫療服務收入占比由下降趨勢轉變為上升趨勢,這可能與采用新技術、新材料有關(見表8)。

表8 二三級醫院年均結構變動值對比表

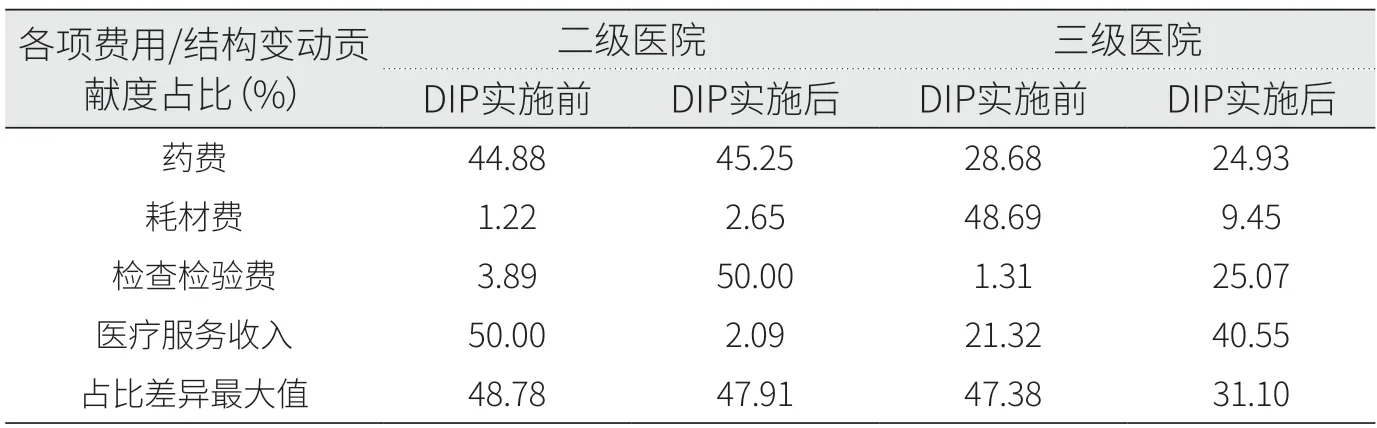

2.6 二三級醫院年均住院費用結構變動貢獻度對比

二級醫院實施DIP政策后,對結構變動貢獻度較大的指標為檢查檢驗費50.00%及藥費45.25%(見表9)。對比政策實施前,結構變動貢獻度占比發生較大變化的是檢查檢驗費和醫療服務收入,變化幅度明顯。這說明DIP政策實施對二級醫院檢查檢驗費、醫療服務收入結構影響較大。

表9 二三級醫院年均住院費用結構變動貢獻度占比(%)對比表

三級醫院實施DIP政策后,對結構變動貢獻度最大的指標為醫療服務收入40.55%,其次是檢查檢驗費25.07%及藥費24.93%。對比政策實施前,結構變動貢獻度占比發生較大變化的首先是耗材費,貢獻度從48.69%下降至9.45%,其次是檢查檢驗費、醫療服務收入,貢獻度占比均有所上升。其中,檢驗檢查費在政策實施前后貢獻度占比從1.31%提高至25.07%,醫療服務收入在政策實施前后貢獻度占比從21.32%提高至40.55%。這反映出DIP政策實施對三級醫院耗材費、檢查檢驗費、醫療服務收入結構影響較大。

3 研究結果

相較于基層醫療衛生機構,二三級醫院承擔了更多急危重癥病人救治功能,也在雙向轉診環節中發揮著重要作用。有研究指出,可以通過醫保政策與付費機制,采取強制性、多樣性的措施來調整就醫流向,引導、約束城鄉居民理性擇醫、合理就醫[4,5]。DIP政策實施的重要意義之一,即逐步提高臨床醫療資源消耗與醫保支付費用的匹配度,促使醫保支付改革更加適應臨床醫療發展的需要[6]。從本文數據可看出,DIP政策實施后,二三級公立醫院住院費用結構都有較大改變。醫療服務收入作為能夠反映臨床資源消耗情況及體現醫護人員的醫療技術價值的重要指標,在三級醫院住院費用結構變動貢獻最大,在二級醫院貢獻較小。

3.1 二級公立醫院住院費用結構有待進一步優化

數據表明,2016年至2020年二級公立醫院藥占比下降明顯,對住院費用結構變動影響也最大,醫療服務收入占比提高較明顯,對住院費用結構變動影響次之,這兩項指標對住院費用結構變動貢獻度高達87.75%。DIP政策實施前,醫療服務收入(正向變動)對結構變動影響較大,藥費(負向變動)次之,兩項指標貢獻度共達到94.88%;DIP政策實施后,檢查檢驗費(正向變動)對結構變動影響較大,藥費(負向變動)次之,兩項指標貢獻度共達到95.25%。二級醫院住院費用結構變動影響指標比較集中,且各項指標貢獻占比差異很大。DIP政策實施并沒有帶來醫療服務收入結構變動的明顯改變,醫療服務收入占比有待進一步提升。二級醫院需進一步降低藥費、檢查檢驗費占比,適度提升醫療服務收入占比,更好體現醫務人員技術勞務價值。

3.2 三級公立醫院住院費用結構調整相對平穩

整體來看,2016年至2020年三級公立醫院藥費和耗材費對結構變動貢獻度占比約75.99%,影響較大。DIP政策實施前,耗材費和藥費對住院費用結構變動貢獻度約77.37%;DIP政策實施后,耗占比及藥費貢獻占比約34.52%,合計貢獻占比下降明顯。相較于DIP政策實施前的數據,三級醫院各項業務收入對結構變動貢獻度占比差異變小,由47.38%降低至31.10%。與二級醫院相比,三級醫院住院費用結構調整相對平穩。但從耗占比來看,DIP政策實施后,年均耗占比由19.70%漲至26.42%,三級醫療機構還需要進一步加強住院耗材費用管控。

3.3 DIP對三級公立醫院醫療服務收入結構調整影響更大

醫療服務收入指標是反映醫院收入結構、反映醫療服務人員技術服務價值的重要指標[7,8]。在DIP政策實施前后,二級醫院醫療服務收入對年均住院費用結構變動貢獻度從50.00%下降至2.09%,三級醫院醫療服務收入對年均住院費用結構變動貢獻度從21.32%上升至40.55%。DIP政策實施后,三級醫院醫療服務收入占比在各項指標中保持占比最高。這反映出相較于二級醫院,DIP政策實施對三級公立醫院醫療服務收入結構變動影響更大,醫療服務收入對三級醫院住院費用結構變動貢獻最大,更能反映臨床資源消耗情況及體現醫護人員的醫療技術價值。

3.4 三級醫院管理能力更能適應DIP政策發展

以廣州為例,在DIP政策下的年度醫保清算中,醫院的分級管理等級評定系數是醫院醫保清算的重要加成系數之一,AAA級別管理等級的醫院可在基本系數的基礎上加成一個百分點。醫院的醫保管理能力也是DIP政策的考核要素之一。從年均結構變動情況來講,DIP政策實施前后,二三級醫院年度結構變動度都在降低。二級醫院年均結構變動度由4.91%降低至3.24%,年均變動值下降34.01%;三級醫院年均結構變動度由6.48%降低至4.69%,年均變動值下降27.62%。結構變動度是一定時期內各項業務結構變動值的絕對值之和,數值越大代表該年度的結構變動越大。整體來看,三級醫院年均結構變動值高于二級醫院,DIP實施后,二級醫院結構變動值降幅高于三級醫院。這反映出政策實施后,三級醫院更能及時調整收入結構,這與三級醫院管理水平相對較高,應對政策能力更強有關。

猜你喜歡

哲學評論(2021年2期)2021-08-22 01:53:34

中華詩詞(2019年7期)2019-11-25 01:43:04

模具制造(2019年3期)2019-06-06 02:10:54

兒童繪本(2018年10期)2018-07-04 16:39:12

影視與戲劇評論(2016年0期)2016-11-23 05:26:01

小朋友·快樂手工(2016年5期)2016-05-14 17:18:34

中國衛生(2015年8期)2015-11-12 13:15:20

現代企業(2015年9期)2015-02-28 18:56:50

中國衛生(2014年11期)2014-11-12 13:11:28

中國衛生(2014年8期)2014-11-12 13:00:54