“延續與變遷”概念在高中歷史教學中的運用

2024-01-01 09:12:28方宇孫愛民

中學歷史教學 2023年12期

方宇 孫愛民

《上海市高中歷史學科教學基本要求(實驗本)》在“中學歷史核心素養之關鍵能力目標結構”之“歷史解釋”指出要運用概念和范疇,分析、綜合基本史實。其中,明確提出的概念和范疇,有“相同與不同”“背景與條件”“原因與結果”“動機與后果”“聯系與區別”“主觀與客觀”“量變與質變”。[1]事實上,“延續與變遷”亦是歷史教學中常用的概念和范疇。《普通高中歷史課程標準(2017年版2020年修訂)》在選擇性必修1課程的“教學提示”中明確寫到“教師要以唯物史觀為指導,從歷史發展的角度引導學生認識歷史上的國家制度和社會治理的措施。一是要從歷史的角度考慮具體的國情和當時的社會狀況,明了某一制度創立所要解決的社會問題;……三是要注意某一制度是否在以后有不斷完善或問題暴露、積累、激化的情況等”[2],這其實就是在說要關注國家制度的“延續與變遷”。在歷史學科中,“延續”側重的是歷史發展過程中的穩定性、傳承性;“變遷”關注的是歷史發展過程中的變化性、發展性。

《中國賦稅制度的演變》是選擇性必修1《國家制度與社會治理》中的一課,有兩目:中國古代的賦役制度、關稅與個人所得稅制度的起源與演變。從本課標題中“賦稅制度”的文本表述上看,本課是從國家制度的角度來理解“賦稅”,其作為國家的一項重要制度,是國家進行統治的重要工具,是國家憑借政治權力取得財政收入的重要形式和應對經濟發展、助推社會治理的重要手段。另外,從本課內容的文本表述看,中國的賦稅制度由古至今經歷了復雜的發展演變過程,然而,從國家制度與社會治理的角度看,其服務于國家的政治統治、助推社會治理這一延續性的傳承不變。

基于以上分析,本文嘗試運用“延續與變遷”概念來架構該課的教學,進而落實學科核心素養。

一、變遷:中國賦稅制度的變化與發展

由秦朝創設、漢代繼承的賦役制度是后世王朝參考的藍本。后世王朝在繼承秦漢賦役制度基本內容的基礎上,對其進行了多次改革與調整。其中,唐朝、明朝與清朝是中國古代賦役制度演變的關鍵時期。為了說明中國賦稅制度的變遷,筆者選擇了唐朝賦役制度作為內容載體。

(一)變遷的表現——從租庸調制到兩稅法

唐朝在繼承隋朝租調役的基礎上,變成租庸調制。出示如下史料:

材料1:賦役之法:每丁歲入租粟二石。調則隨鄉土所產,綾絹絁各二丈,布加五分之一。輸綾絹絁者,兼調綿三兩;輸布者,麻三斤。凡丁,歲役二旬。若不役,則收其庸,每日三尺。

——《舊唐書·食貨志上》

設問:唐朝賦役制度的內容有哪些?與秦漢時期的賦役制度相比,有何變化?

接著,教師指出780年,唐朝政府廢除租庸調,改行兩稅法,并出示“租庸調、兩稅法對比表”(表略,見《歷史地圖冊? 中外歷史綱要(上)》,2019年,第14頁),設問:與租庸調制相比,兩稅法有何變化?

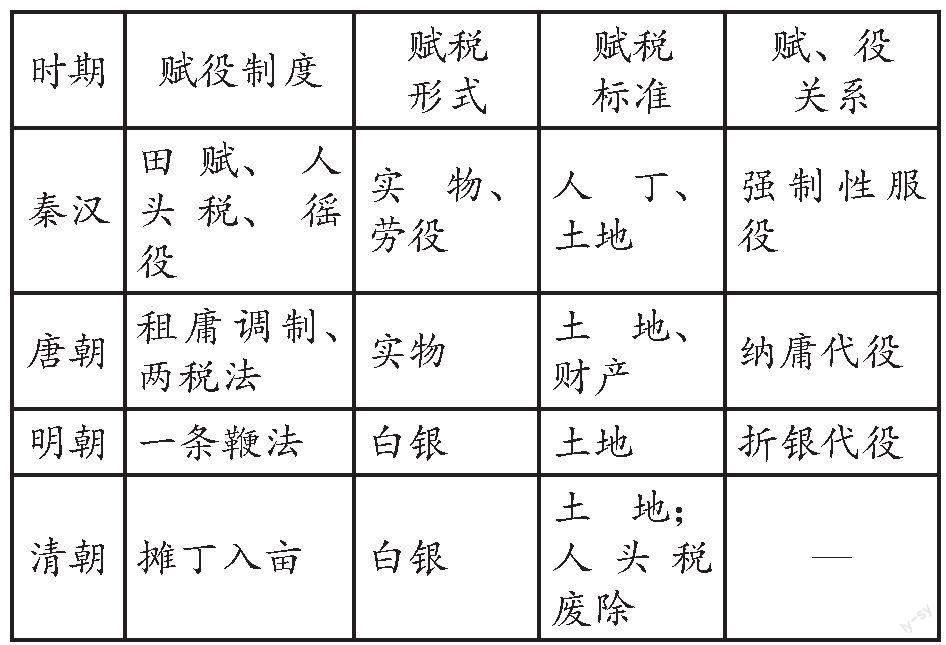

以上的教學環節是以唐朝賦役制度的變遷為例,探討中國古代賦役制度在賦稅形式、賦稅標準、賦與役關系等方面的變化與發展。而且,當歷史視野擴大至整個中國古代史,在秦漢賦役制度的基礎上,圍繞唐、明、清三個歷史時期的賦役制度,從賦稅形式、賦稅標準、賦與役關系三方面審視這些變化與發展,可以形成中國古代賦役制度演變表(如下)。據該表,可以很清楚地發現:人頭稅的變化較大,從有到無;徭役的變化也較大,由秦漢時期的強制性服役到唐朝可以納庸代役再到明朝一條鞭法后折銀代役。

(二)變遷的基礎——中國古代賦役制度演變的背景

上一部分中的“中國古代賦役制度演變表”呈現了中國古代賦役制度的變遷,然“田賦”作為中國古代的代表性賦役卻沒變,即土地始終是中國古代的賦稅標準。這個理解起來相對較易,即古代中國以農為本,土地是主要的資產,因此土地始終是古代中國的賦稅標準。那么,為何賦稅形式從實物、勞役到貨幣稅制,賦稅標準從向人丁、土地征稅到向土地和財產征稅,賦役關系由賦役并行逐漸向賦役合并?我們不妨繼續以唐朝為例,出示如下史料:

材料2:今制度弛紊,疆理隳壞,恣人相吞,無復畔限。富者兼地數萬畝,貧者無容足之居……夫以土地王者之所有,耕稼農夫之所為,而兼并之徒,居然受利。官取其一,私取其十,稻人安得足食,公廩安得廣儲?

——[唐]陸贄《均節賦稅恤百姓六條》(794年)

材料3:唐朝鼎盛時期及后期部分地區戶口統計圖(圖略,見《歷史地圖冊? 中外歷史綱要(上)》,2019年,第14頁)

設問:

(1)依據上述材料,概括出唐朝中期存在哪些問題?

(2)這些問題對唐朝的租庸調制有何影響?

通過設問,理解唐朝中期的土地兼并導致均田制遭到破壞,租庸調制的基礎難以為繼。而且,人口的減少使得以人丁為本的租庸調制無法實行,嚴重影響國家的財政收入,加之安史之亂后人口大量流散,政府難以掌握人口的變動情況,不得已放松對農民的人身控制。可見,兩稅法就是針對唐朝中期諸多社會問題而制定的,換言之其推行彰顯了時代訴求。

與此同時,關于明清時期賦役制度變遷的背景,在教學時不僅要考慮到當時的社會問題以及明朝后期起國內商品經濟的發展,還要關注到因新航路開辟而帶來的白銀大量流入,也就是說要有國際視野。

二、變遷基礎上的延續:中國賦稅制度的穩定與傳承

事實上,“變遷”與“延續”是并存的,中國賦稅制度的“延續”是建立在“變遷”基礎之上的。從本課的教學設計上考量,可以說兩者是本課教學的重點與難點。“中國賦稅制度的演變進程”是本課教學重點,意在突破“變遷”;“中國賦稅制度變遷中的穩定與傳承”是本課教學難點,意在突破“延續”。

(一)維持王朝統治基礎的中國古代的賦役制度

古代中國國家層面征發賦役始自秦朝。秦朝創立的中央集權體制,必須倚仗非常復雜的制度和人事才能正常運行,而這些制度和人事的運行成本來源于國家征收的賦役。可見,賦役是中國古代王朝維持統治的重要基礎。

本文第一部分以唐朝為例探討了中國古代賦役制度的變遷及其原因,下表反映的是以秦漢賦役制度為藍本,在唐、明、清時期的變遷及其原因。

由上表可知,縱觀整個中國古代賦役制度,立足長時段的視角窺破變遷及其原因,可以發現這些變遷是時代變化訴求和社會經濟發展在賦役制度上的反映,折射出中國古代王朝從賦役制度的角度探索維護王朝統治,而這其實就是中國古代賦役制度的穩定與傳承。

(二)彰顯國家主權完整的近現代中國關稅制度

關稅制度古已有之,本課中講述的關稅制度指的是國境關稅。伴隨近代國家的形成和國際貿易的發展,在世界范圍內單一征收國境關稅。近代以來,中國被迫卷入資本主義市場,國境關稅亦開始成為近現代中國的代表性稅收之一。

關于近現代中國關稅制度,教科書有這樣的表述:“鴉片戰爭以前,中國享有完全的關稅自主權。鴉片戰爭后,中國開始喪失關稅自主權。……直到中華人民共和國成立,中國才真正收回關稅自主權。”[3]而且為了收回關稅自主權,近代國人展開了諸多斗爭。可見,近代國人致力于收回關稅自主權是為了國家主權的完整。

(三)調節個人收入手段的當代中國個人所得稅

關稅制度是一種對外的稅收制度,新中國通過收回關稅自主權并強化其法制化進程來宣誓國家主權。與此同時,在對內方面,實行了個人所得稅制度以調節個人收入。個人所得稅是以納稅人取得的各項應稅所得為征收對象的稅種。我國的個人所得稅制度起步于民國時期。然新中國在1980年通過《中華人民共和國個人所得稅法》,才正式確立個人所得稅制度。

在教學中,通過出示1980年與2018年兩個版本的《中華人民共和國個人所得稅法》關于征收范圍以及違反處罰的相關內容、中華人民共和國個人所得稅起征點統計表、2000—2019年中國國民收入統計表等材料(材料略),并設問:

(1)依據不同年份的個稅法,個稅征收范圍有何變化?為什么?

(2)我國個人所得稅起征點金額有何變化?起征點金額上調說明了什么問題?

(3)兩個版本的《中華人民共和國個人所得稅法》對違反該法的處罰有何不同?說明了什么問題?

(4)依據材料和所學,如何看待中華人民共和國個人所得稅政策的調整?(本問題的回答,還需補充個稅專項附加扣除的相關內容。)

以上的教學環節,通過個人所得稅的確立、征收范圍、起征點金額、違反處罰等方面的變化表征,引發學生認識到這些變化其實是國家基于改革開放后經濟發展和社會進步的產物,適應了國家新的發展需求。由此可見,個人所得稅制度自1980年正式確立至今,盡管在形式和內容上發生了種種變化,但這些變化表征恰恰說明其作為國家實現社會財富再分配的有力工具和調節個人收入的有效手段這一延續始終未變,即是服務于國家的政治統治,助推社會治理。

三、結語

本課的教學圍繞中國古代的賦役制度以及近現代的關稅制度和個人所得稅制度而展開,選擇這些賦稅制度是因為這些與中國不同歷史階段的時代特征密切相關。基于對課標的理解以及對本課文本的解讀,筆者運用“延續與變遷”概念開展教學,以勾勒出中國賦稅制度演變發展的脈絡。通過本課的教學探索與實踐,筆者認為在教學中,運用恰當的概念和范疇是開展選擇性必修教材教學工作的有效途徑之一。

【注釋】

[1]上海市教育委員會教學研究室編:《上海市高中歷史學科教學基本要求(實驗本)》,上海:華東師范大學出版社,2021年,第ⅳ頁。

[2]教育部:《普通高中歷史課程標準(2017年版2020年修訂)》,北京:人民教育出版社,2020年,第24頁。

[3]教育部組織編寫:《選擇性必修1·國家制度與社會治理》,北京:人民教育出版社,2020年,第94頁。

猜你喜歡

甘肅教育(2020年14期)2020-09-11 07:57:50

甘肅教育(2020年12期)2020-04-13 06:25:34

遼金歷史與考古(2019年0期)2020-01-06 07:44:44

東方教育(2017年19期)2017-12-05 15:14:48

唐山文學(2016年2期)2017-01-15 14:03:59

中國衛生(2016年7期)2016-11-13 01:06:26

中國衛生(2016年11期)2016-11-12 13:29:18

中國衛生(2016年9期)2016-11-12 13:27:58

中財法律評論(2016年0期)2016-06-01 12:17:10

體育師友(2013年6期)2013-03-11 18:52:18