2023:全球經濟滯脹,金融風險上升

2023-12-29 00:00:00朱民鞏冰潘柳

清華金融評論 2023年7期

2023年3月,硅谷銀行倒閉,瑞信集團也瀕臨破產,歐美銀行業遭受嚴重信心危機。硅谷銀行倒閉由多種原因促成,且因規模較小,不一定構成系統性風險,但其倒閉的性質確實是系統性風險。在全球經濟走向新“三高一低”的新格局中,舊格局下的金融系統的脆弱性將增大,全球金融風險將上升。須警惕對中國的風險外溢。

新冠疫情已基本淡出,但它對全球經濟和金融的影響仍在持續。疫情期間美歐等發達經濟體的超大規模財政貨幣刺激政策已急劇轉向,但刺激導致的高通貨膨脹仍在繼續,難以回落。疫情后全球經濟增長動能持續減弱,阻力巨大。全球經濟滯脹,高債務、高通脹、高利率和低增長的新“三高一低”格局越發清晰。新格局下,全球宏觀經濟和金融環境與發展范式已發生根本性轉變,舊格局下銀行、金融機構、央行的資產負債配置也要隨之改變。資產負債表錯配導致了近期硅谷銀行、瑞士信貸等美歐銀行破產或陷入困境;配置的改變則需要大規模拋售和買入資產,勢必將導致金融市場動蕩,全球金融風險上升。中國須警惕美國金融市場進一步動蕩對我國的風險外溢,盡早制訂應對預案。

全球經濟滯脹

高通脹持續,經濟增長動能減弱

疫情暴發后,因主要經濟體的大規模財政貨幣刺激政策,疊加疫情對供應端的沖擊,2021年起全球通脹快速上升,已由結構性轉變為持續性和全面性通脹。進入2022年來,美聯儲為首的發達經濟體央行采取了激進的、協調一致的加息策略對抗高通脹。此后主要經濟體通脹雖觸頂下行,但仍顯著高于疫情前水平,發達經濟體核心通脹仍多呈上升趨勢。據國際貨幣基金組織(IMF)統計,2020年到2022年間,全球、發達經濟體、新興和發展中經濟體的消費者價格指數(CPI)年均同比升幅分別達5.6%、3.7%和7.0%,比它們2009年到2019年的年均通脹分別高出60%、166%和33%。

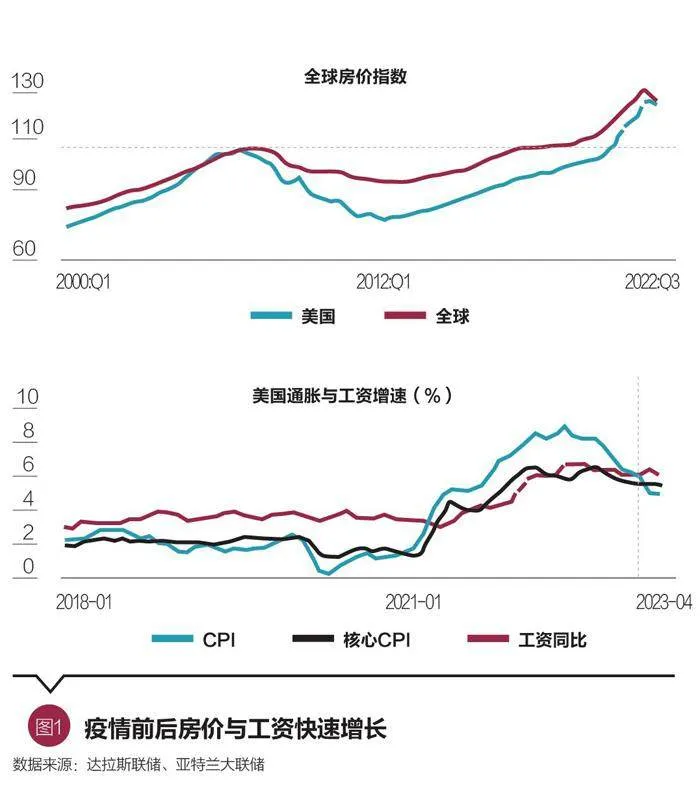

通脹黏性也越來越大,并呈結構性分化。美國的能源價格雖已恢復至疫情前水平,但服務、住宅、食品的價格漲幅仍處于高位;歐盟進入2023年以來的通脹則主要由食品、商品和服務等驅動。疫情后全球房價也呈高速上漲的態勢,2022年底,全球和美國的實際房價指數已分別較金融危機前的頂峰上漲18.4%和18.1%,在歷史高點徘徊(圖2)。2022年以來美國勞動力市場持續收緊,失業率維持在3.5%~3.7%之間,“用工荒”仍未緩解;工資同比增速也持續顯著高于疫情前水平,2023年一季度開始名義小時工資增速已超過CPI同比增速,工資-物價螺旋式上升風險高(圖1)。能源類大宗商品價格雖已回落至疫情前水平,但銅、玉米等有色金屬和糧食類商品價格仍高于疫情前,若再次出現供給沖擊事件,價格將可能反彈,成為通脹上行的推力。這些因素的結合也將增大全球通脹快速回落的難度。據IMF預測,2023年全球和發達經濟體通脹仍分別將達7%和4.7%,顯著高于主要央行的政策目標和疫情前水平。

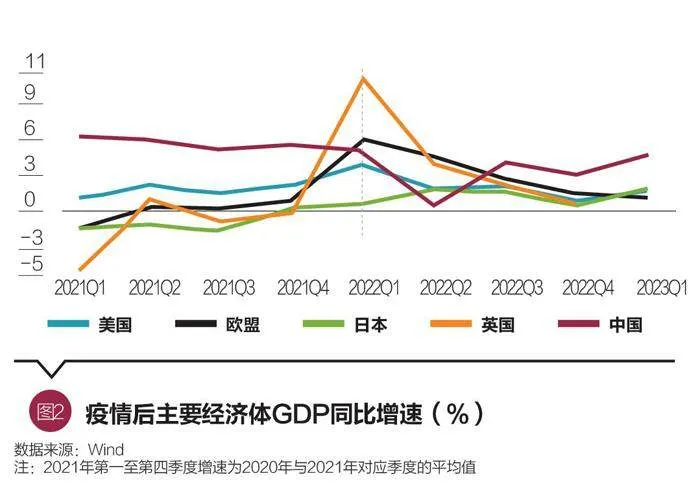

另一方面,疫情后大規模刺激政策帶來的經濟復蘇持續時間短暫,2022年全球主要經濟體經濟增長動能逐漸減弱。2022年一季度后,美國、歐盟和中國的經濟增速均顯著下滑,低于2020—2021年的平均增速(圖2)。同時,2022年第四季度主要經濟體的貿易環比增速也顯著下降,進出口額下降幅度分別在4%~12%和3%~10%之間[聯合國貿發會議(UNCTAD),2023]。據IMF最新預測,2023年和2024年全球經濟增速將達2.8%和3.0%,較2010—2019年的平均增速分別低0.9個和0.7個百分點,經濟增長乏力(IMF,2023a)。

經濟走向“停滯式增長”

全球近40年來的發展“范式”已改變,全球經濟正從低通脹、低利率、低增長和高債務的“三低一高”格局走向高通脹、高利率、高債務、低增長的新“三高一低”發展周期,世界經濟金融也正在進入滯脹和分裂的新變局(朱民,2023)。 新格局中,高債務和高利率將嚴重限制需求端擴張,政府難采取類似以往的財政刺激政策推動需求擴張。而疫情后供應端受到損傷、地緣政治沖突風險加劇、金融體系穩定性減弱也將限制供給擴張,增加供應鏈擾動風險。

當前,全球正面對“百年未見之高債務”。截至2022年6月,全球債務總額已觸及300萬億美元,占本地生產總值(GDP)總量的比重高達349%,較2007年占比上升超70%。發達國家政府債務更已攀升至難以持續的水平,根據IMF數據,2007—2022年間,G7國家政府債務的GDP占比已從80.7%大幅上升至128.4%。另一方面,疫情期間主要發達經濟體央行采取迅猛的財政赤字貨幣化操作,使其資產負債表大幅膨脹:2023年5月,美聯儲、歐洲央行、日本央行的總資產分別為2019年末的2.01倍、1.64倍和1.3倍,分別為2007年末的9.42倍、5.1倍和6.7倍(圖3)。隨著2022年主要發達經濟體央行協調一致開啟激進加息,其政府債務的償債成本顯著上升(圖3);而由于美聯儲等央行同時也開始了量化緊縮(Quantitative Tightening ,簡稱QT),新發行的政府債券也將對私營部門融資產生“擠出”效應,抬升后者的融資成本。上述兩者的合力也將大幅限制發達經濟體的政府通過進一步財政擴張推升總需求的空間和能力。

另一方面,新冠疫情的“損傷效應”和地緣政治沖突導致的全球經濟格局“碎片化”將對供應端產生負面影響,央行激進加息后引發的金融市場動蕩和金融環境緊縮也將進一步加劇這種影響。其中,經濟危機會對供應側造成損傷,改變整個經濟結構和潛在增長率,每次危機后全球經濟的增速都比危機前10年的平均增速低(朱民等,2022)。例如,亞洲金融危機后1999—2008年10年間全球年均經濟增速為4.23%,全球金融危機后2010—2019年10年間年均增速下滑至3.71%,而IMF預測2021—2028年間年均增速將進一步降至3.5%。在一個“碎片化”的全球格局下,貿易摩擦頻率上升,人才、資本、技術的流通將在分散的區域而非全球范圍內流動,這將降低直接投資和科技創新的增速,拖累經濟增長。而發達經濟體的金融市場動蕩將驅動資本流向“安全資產”,可能引發發展中經濟體資本外流、貨幣貶值,并降低全球的消費和投資增速,進一步沖擊經濟(IMF,2023a)。

綜上所述,全球進入新“三高一低”發展周期后,需求和供應端的擴張將大幅受限,通脹的持續和高黏性將使發達經濟體央行短期內難以轉向寬松貨幣政策刺激經濟,利率將持續高于疫情前水平,全球經濟也將走向“停滯式”增長。

資產負債表錯配,金融風險上升

2023年3月,美國資產規模第16位的硅谷銀行因遭遇爆發性擠兌而倒閉,第29位的簽名銀行也宣告倒閉。同月,擁有超150年歷史的瑞士第二大、全球系統性重要銀行瑞信集團也瀕臨破產,歐美銀行業遭受嚴重信心危機。盡管硅谷銀行倒閉由多種原因促成,且因規模較小,不一定構成系統性風險,但其倒閉的性質確實是系統性風險。在全球經濟走向新“三高一低”的新格局中,舊格局下的金融系統的脆弱性將增大,全球金融風險將上升。

金融風險上升

硅谷銀行倒閉的最主要原因是資產負債表錯配:資產端,它在低息環境下大幅增持美國國債和不動產抵押貸款支持債券(Mortgage-Backed Security,簡稱MBS)等長久期證券投資,此類資產占總資產比由2018年的近41%大幅升至2021年的59%;負債端,其存款占比極高(2021年超97%),且不受存款保險覆蓋的存款占比達89%,擠兌風險高(熊啟躍等,2023)。2022年,美聯儲激進加息導致美國國債和MBS等的價格暴跌,硅谷銀行遭受大額賬面浮虧,推特等新媒體推波助瀾下虧損信息快速傳播,電子支付進一步支持儲戶快速擠兌,使該行3天內流出約1,400億美元,占其總資產的超60%,最終導致破產。

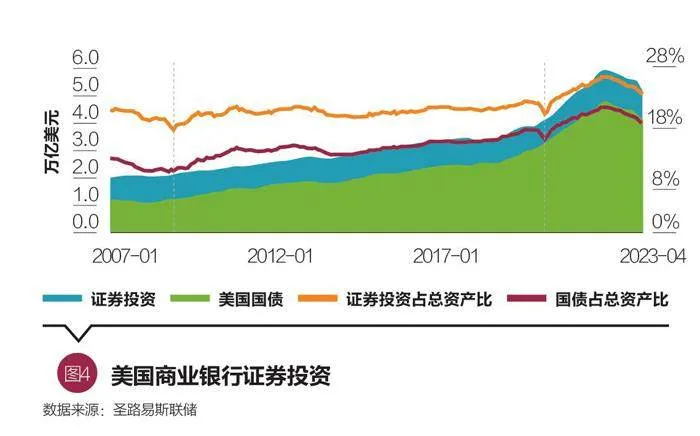

探究更深層次原因,硅谷銀行等金融機構破產或瀕臨破產的本質誘因是美歐宏觀貨幣環境的激烈轉變,以及2008年金融危機以來全球金融系統已對舊“三低一高”格局下的寬松宏觀金融環境產生依賴。為應對金融危機,美聯儲快速降息并進行了持續的量化寬松。2020年新冠疫情沖擊阻止了美聯儲貨幣政策“正常化”的進程,迫使其進一步大幅降息至0%附近,并推出遠超金融危機時的超大規模貨幣寬松政策,以支持財政赤字貨幣化。結果,2007年9月至2022年9月,美聯儲資產負債表從8,900億美元增長近9倍,達到8.8萬億美元;美國國債存量也從約9萬億美元大幅攀升至31萬億美元。超大規模的貨幣寬松政策為銀行系統注入了驚人的流動性,危機和疫情后全球經濟和金融市場劇烈動蕩、貸款需求不足,則使銀行在資產配置中更偏向于安全性高、流動性強的美國國債[埃蒙斯(William R. Emmons),2022;懷特(Carl White),2023)]。截至2022年2月,所有美國商業銀行持有的債券投資和美國國債總額達5.82萬億和4.71萬億美元,分別占其總資產的25.8%和20.9%,較疫情前大幅提升(圖4)。

2022年3月,為對抗居高不下的通脹,美聯儲進行了貨幣政策“急轉彎”,開啟了近40年來最激進的加息進程,至2023年5月已加息500基點。急劇猛烈的加息對長期國債和MBS等長久期債券價格造成嚴重沖擊,2022年第一季度到2023年第一季度間,預計因債券價格下跌導致美國銀行系統的賬面資產浮虧高達2.2萬億美元,約占其總資產的10%(Erica Xuewei Jiang等人,2023a)。當前,銀行系統經營的宏觀金融環境已發生急劇變化,適應了長期低利率、寬貨幣的銀行們面臨的環境也完全改變。銀行持有的大量美債是在過去三年零利率環境下買入,因對利率風險對沖不足(Erica Xuewei Jiang等人,2023b),這些資產需要重新定價和調整。如果銀行將這些資產放在“可出售資產”會計科目,則必須按照市價計值,產生巨大的當期損失;若放在“持有到期資產”會計科目,在未來利率持續高于零的情況下,也將面臨收益和估值的損失。兩種情形都將增加銀行存款大量被取出的概率,銀行系統面臨的擠兌風險將顯著上升。

硅谷銀行和簽名銀行破產后,美國財政部以“系統性風險豁免”為由采取了超常規的救助措施,對它們所有儲戶的存款都提供保險,美聯儲也宣布創設“過橋”抵押貸款工具為銀行系統提供流動性;瑞士政府則協調促成瑞銀集團對瑞信集團的兼并,避免瑞信破產(彭文生等,2023)。然而,事件發生后,美國出現了大量銀行存款流向貨幣基金、小銀行存款流向大銀行的局面(惠譽評級,2023),這將增加地區性銀行陷入困境和破產的風險,對美國政府在觸及“債務上限”下實施救助、穩定市場的能力提出嚴峻考驗。

除商業銀行外,諸如保險公司等非銀金融機構以及全球主要央行均持有大量歐美國家零利率或者低利率時期發行的債券,也面臨資產大幅減值,須對資產負債表進行調整的困境。若它們的調整行動趨于一致,疊加科技和社交媒體普及下風險的“傳染”能力增強,可能進一步導致全球金融市場動蕩。當前,全球金融市場上空已“烏云密布”。

警惕對中國的風險外溢

硅谷銀行等美歐銀行的破產或陷入困境尚未對中國金融和銀行體系造成沖擊。但是,隨著美國通脹黏性增大,美聯儲維持貨幣政策緊縮和高利率環境不變,美國金融市場進一步動蕩風險將上升。須警惕對中國的風險外溢,未雨綢繆。

第一,美國金融動蕩可能沖擊國內金融市場穩定和信心。美國財政部數據顯示,截至2023年1月,中國仍是美國國債的第二大海外持有國,持倉總額達8,600億美元,占中國外匯儲備總額的約27%。美國貨幣政策持續緊縮、政府債務上限進一步提高、金融機構調整資產負債表等因素將對美債價格造成下行壓力,使我國外匯儲備價值遭受負面影響。另一方面,金融市場動蕩引發全球流動性緊張、地緣政治沖突風險上升和經濟“碎片化”趨勢的增強,也可能誘發我國金融市場資本外流。上述兩因素,疊加美元繼續保持高位,將對人民幣匯率產生負面影響,限制中國人民銀行的貨幣政策操作空間。

第二,預估全球經濟滯脹對我國經濟產生的沖擊和負面影響。全球經濟增長放緩、停滯甚至下行將對我國出口造成沖擊。據海關總署數據,2023年5月我國美元計出口總額同比下降7.5%,沖擊效應已凸顯。與此同時,全球流動性緊張也可能影響外資流入中國的規模和速度,對我國投資增長產生負面影響,拖累我國經濟復蘇。此外,美歐通脹持續高位也將增加我國進口原材料價格上漲的風險,可能影響國內物價穩定。

第三,預防美國金融動蕩引發發展中國家主權債務危機帶來的次生沖擊。雖然整體來看硅谷銀行等的破產事件對新興市場經濟體溢出效應可控,但其對部分中低收入發展中經濟體已造成顯著沖擊。例如,事件發生后,低收入經濟體和部分信用評級較低的新興市場經濟體的主權債利差已達到了金融危機時的水平(IMF,2023b),使它們在面對債務困境時“雪上加霜”,可能引發主權債危機。由于中國是中低收入發展中國家政府債務的最大債權方,西方國家將以此為由炒作“中國債務陷阱”并對我國施壓,我國須盡早制訂應對相關輿論壓力和處理外部債務危機的預案。

結論

總體來看,全球經濟逐漸走向滯脹,經濟發展新“三高一低”的格局越發清晰。美歐等發達經濟體央行已實施了超一年的激進加息政策,但其國內通脹仍遠高于政策目標,且黏性越來越大。食品、服務等的價格漲幅持續上升,房價始終在歷史高位徘徊,勞動力市場持續收緊等結構性因素使通脹回歸目標的可能性降低,利率也將維持在顯著高于零的水平。與此同時,疫情后全球經濟復蘇動能也逐漸減弱。全球呈現出的“百年未見之高政府債務”連同高利率將嚴重限制需求端擴張;疫情后供應端受損、地緣政治沖突和經濟“碎片化”風險加劇、金融體系穩定性減弱等因素也將制約供給端擴張,拖累經濟增長。

資產負債表錯配是2023年3月硅谷銀行等銀行破產的最主要原因,更本質的誘因則是2022年3月起美聯儲開啟激進、大幅的加息進程,使金融危機以來維持多年的零利率、長期寬松的貨幣環境急劇扭轉,銀行系統短時間難以調整其資產負債,降低低息環境下購入的美國國債等長期債券的比重,遭受大額虧損。當前,銀行、非銀金融機構、央行所面臨的宏觀金融環境和發展范式已發生根本性改變,它們必須調整資產負債配置以適應新環境。調整會伴隨大量的資產拋售和買入,將進一步增強全球金融市場動蕩,金融風險也將上升。

硅谷銀行破產事件尚未對中國金融和銀行體系造成沖擊。但我們須警惕美國金融市場的進一步動蕩通過金融市場信心、匯率、出口、通脹等渠道對我國經濟和金融市場的風險外溢,同時也要為動蕩中中低收入發展中經濟體潛在的主權債務危機制訂應對預案。

(朱民為中國國際經濟交流中心副理事長、國際貨幣基金組織原副總裁、中國人民銀行原副行長,鞏冰為清華大學五道口金融學院博士后,潘柳為清華大學五道口金融學院中國金融前沿研究中心副主任。本文編輯/孫世選)