打破中小銀行隱性擔保預期的影響

2023-12-29 00:00:00周臻劉力源王先爽

清華金融評論 2023年7期

基于包商銀行破產(chǎn)事件,本文考察了打破中小銀行隱性擔保預期對銀行融資環(huán)境、定價效率等方面的影響,并為中國銀行體系監(jiān)管改革提供新的視角和政策啟示。

在歐美央行持續(xù)加息的背景下,近期歐美銀行風險事件頻發(fā),美國硅谷銀行破產(chǎn),瑞士信貸銀行被收購。傳統(tǒng)理論“大而不倒”認為政府必須救助大銀行,原因在于大銀行危機可能會引發(fā)系統(tǒng)性風險。但綜合國內(nèi)外銀行破產(chǎn)處置來看,政府針對中小銀行的救助的市場影響也同樣重要。包商銀行破產(chǎn)是國內(nèi)監(jiān)管首次未對所有銀行債權人進行全額擔保的處置案例,打破了中國銀行業(yè)長期存在的隱性擔保預期。基于包商銀行破產(chǎn)事件,本文考察了打破中小銀行隱性擔保預期對銀行融資環(huán)境、定價效率等方面的影響,并為中國銀行體系監(jiān)管改革提供新的視角和政策啟示。

中小銀行救助

我國銀行體系長期存在剛性兌付的預期。自1998年海南發(fā)展銀行宣告破產(chǎn)以來,即使體量較小的中小銀行,一旦陷入破產(chǎn)困境,監(jiān)管部門均采取完全救助的處置方針,即完全保障所有銀行債權人的損失。2019年包商銀行風險處置事件是30年來監(jiān)管部門首次明確采取不完全救助措施的案例,打破了國內(nèi)市場多年來形成的政府對銀行進行完全擔保的預期。

歐美國家針對中小銀行的政府救助同樣普遍。以美國硅谷銀行破產(chǎn)事件為例,美國監(jiān)管部門推動硅谷銀行按照市場化程序?qū)嵤┢飘a(chǎn),并由美國聯(lián)邦儲蓄保險公司(FDIC)接管。為防止金融風險擴散和恐慌情緒傳染,美國監(jiān)管部門也采取了非市場化的救助措施,主要有兩方面:一是進行存款全額擔保。硅谷銀行的全部存款受到全額擔保,并且不受25萬美元存款保護上限的限制。二是向中小銀行提供流動性支持。美聯(lián)儲新設銀行定期融資計劃(BTFP),并通過貼現(xiàn)窗口向有流動性壓力的金融機構提供流動性支持。

為什么各國政府要救助中小銀行?如果放棄救助中小銀行又會帶來什么后果呢?傳統(tǒng)理論“大而不倒”主要針對大型銀行,認為政府救助大銀行的原因在于大銀行的倒閉通常會通過資產(chǎn)負債表的聯(lián)系傳染(Allen and Gale,2000;Eisenberg and Noe,2001)或者拋售(Duarte and Eisenbach,2021)威脅金融體系穩(wěn)定,進而增加引mftkOHsNo/4DB9LXKQ6u0WIy5P+3frzpqLMiPjMBH2Q=發(fā)經(jīng)濟危機的可能性。但無論是從國內(nèi)對中小銀行的長期完全救助方針,還是從美國硅谷銀行破產(chǎn)處置等國外事件來看,政府對中小銀行的救助的市場影響同樣重要。本文研究發(fā)現(xiàn),自包商銀行被監(jiān)管機構接管后一段時間,相對于大型銀行,中小銀行在同業(yè)存單市場面臨的融資成本顯著上升,并且獲得融資的難度增加,導致部分中小銀行(如錦州銀行、恒豐銀行等)陷入融資困境,對當時金融體系的穩(wěn)定性產(chǎn)生了一定影響。筆者還發(fā)現(xiàn),中小銀行之間的同業(yè)存單信用利差也更加分化。包商銀行事件前,中小銀行同業(yè)存單利差主要與銀行規(guī)模相關,對銀行信用基本面指標不敏感。但包商銀行事件后,中小銀行同業(yè)存單利差開始對銀行信用基本面指標敏感,表明金融市場對中小銀行信用定價效率在提高,這有助于降低金融體系過度風險承擔,促進金融資源更加合理分配。

包商銀行破產(chǎn)事件背景

包商銀行于1998年12月在內(nèi)蒙古自治區(qū)成立,是一家小型城市商業(yè)銀行。在被政府接管前,包商銀行資產(chǎn)總額為5500億元,約占中國商業(yè)銀行總資產(chǎn)的0.25%。回顧包商銀行的發(fā)展歷程,包商銀行的資產(chǎn)規(guī)模持續(xù)擴張,但資本和財務結構出現(xiàn)惡化趨勢。

一是盈利能力下滑。包商銀行的營業(yè)收入增速和凈利潤增速明顯放緩,2017年三季度的營業(yè)收入同比增速僅為0.45%,而凈利潤同比增速已變?yōu)?13.93%。

二是資產(chǎn)質(zhì)量下行壓力大。截至2017年3月末,公司不良貸款總額為29.78億元,不良貸款率為1.70%;逾期貸款余額為101.46億元,其中逾期90天以上貸款余額為57.23億元,逾期90天以上貸款與不良貸款的比率為192.21%。

三是資本充足率低于監(jiān)管要求。根據(jù)2012年出臺的《商業(yè)銀行資本管理辦法(試行)》,包商銀行屬于非系統(tǒng)重要性銀行,在不考慮逆周期資本的條件下,包商銀行2017年第三季度的資本充足率、一級資本充足率、核心一級資本充足率三項指標分別為9.52%、7.38%、7.38%,均未達到監(jiān)管要求。

包商銀行倒閉的主要原因在于公司治理不善和股東欺詐行為。包商銀行的最大股東“明天系”持有其89%的股份,通過空殼公司向包商銀行非法借貸資金,導致包商銀行存在2200億元的資產(chǎn)缺口。2019年5月24日,中國人民銀行和中國銀保監(jiān)會聯(lián)合宣布,為應對嚴重的信貸風險,銀保監(jiān)會決定接管包商銀行。2020年8月6日,包商銀行正式申請破產(chǎn)。

包商銀行破產(chǎn)處置

包商銀行的破產(chǎn)處置主要經(jīng)歷了宣告接管、清產(chǎn)核資、破產(chǎn)重組三個階段。綜合央行、原銀保監(jiān)會、包商銀行接管組及媒體披露的信息來看,包商銀行破產(chǎn)處置的具體債權清償機制如下:

包商銀行資不抵債金額約為2200億元。依法將原股東在包商銀行的股東權益318億元清零(其中包括“明天系”在包商銀行89%的股東權益);將包商銀行在2015年發(fā)行的65億元二級資本債(期限10年,固定利率4.5%)全額減計。

徽商銀行收購包商銀行四家異地分行,承接與收購資產(chǎn)賬面凈值等額的負債。根據(jù)徽商銀行《收購承接包商銀行部分資產(chǎn)負債須予披露的交易》公告,承接的資產(chǎn)賬面價值和負債總額均為983.83億元,資產(chǎn)評估值為653.47億元。因此,包商銀行330.35億元資不抵債金額由徽商銀行承接。徽商銀行收購四家分行的業(yè)務價值為人民幣153億元,無須為本次收購向包商銀行支付對價。承接負債與收購資產(chǎn)評估值軋差的金額,扣減應支付的業(yè)務價值金額,剩余款項為177.35億元,由存保基金在收購協(xié)議簽署后30個工作日內(nèi)轉(zhuǎn)賬至徽商銀行。

蒙商銀行注冊資本為200億元。其中由存保基金出資66億元持股27.5%,徽商銀行出資36億元持股15%,建信投資出資12億元持股5%,內(nèi)蒙古自治區(qū)財政廳、包頭市財政局及多家當?shù)貒蠊渤鲑Y126億元,持股52.5%。蒙商銀行共募資240億元,其中約40億元股本溢價用于支付償還原包商銀行的債務缺口。

存保基金直接按市場價收購“明天系”形成的不良資產(chǎn)1500億元(超出存保基金可承受部分由央行再貸款支持)。據(jù)此測算,最終包商銀行大額債權人須承擔約329.65億元的資金損失。長期以來,包商銀行一直缺乏核心存款,過度依賴同業(yè)負債融資。按照《存款保險條例》,同業(yè)債權并不屬于剛兌范疇,受損失的大額債權人多為同業(yè)債權,如徽商銀行、貴州銀行、青島農(nóng)商銀行等同業(yè)債權人均有所損失。

綜合國內(nèi)的商業(yè)銀行破產(chǎn)案例及其監(jiān)管處置來看,發(fā)生財務困境的銀行大多為中小銀行,且政府也一直對所有債權人(含存款人)進行全額擔保。相比于對以往銀行破產(chǎn)的處置,監(jiān)管機構處置包商銀行破產(chǎn)最大的不同在于政府未對所有銀行債權人做全額擔保。其中5000萬元以下的債權人均得到本息全額保障,但5000萬元以上的債權人承受部分損失。根據(jù)2021年《中國金融穩(wěn)定報告》,整體而言,包商銀行破產(chǎn)后,所有債權人的整體保障覆蓋率高于90%。

包商銀行事件對同業(yè)存單市場的影響

同業(yè)存單是由銀行業(yè)存款類金融機構法人在全國銀行間市場上發(fā)行的記賬式定期存款憑證。作為銀行短期流動性管理的重要工具之一,同業(yè)存單的一級發(fā)行市場能夠直接反映銀行業(yè)的短期融資成本。

在包商銀行破產(chǎn)處置中,中國監(jiān)管部門首次偏離了市場對政府完全救助銀行的強烈預期,對商業(yè)銀行同業(yè)存單市場產(chǎn)生了巨大且持久的影響。本文將包商事件視為一個外生沖擊,關注系統(tǒng)重要性銀行和非系統(tǒng)重要性銀行在同業(yè)存單市場上的融資變化情況。研究發(fā)現(xiàn),相比于系統(tǒng)重要性銀行,非系統(tǒng)重要性銀行融資成本在包商銀行事件之后顯著增加,同時融資成功率下降。具體發(fā)現(xiàn)如下:

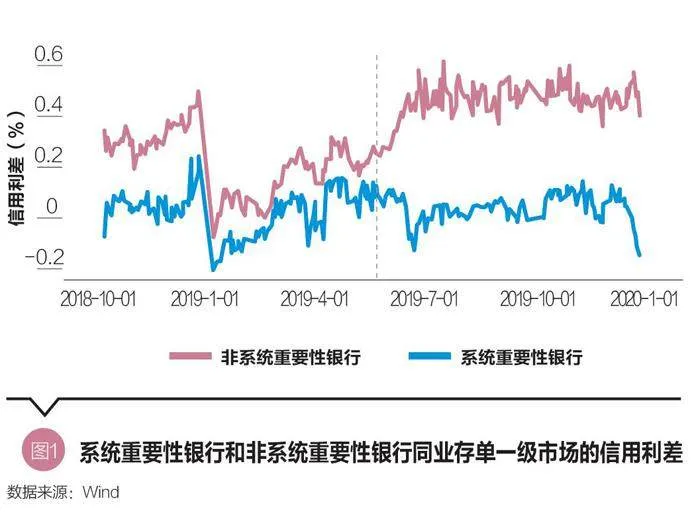

第一,非系統(tǒng)重要性銀行同業(yè)存單的發(fā)行成本增加。圖1展示了系統(tǒng)重要性銀行和非系統(tǒng)重要性銀行的同業(yè)存單一級發(fā)行市場的信用利差。在包商銀行事件前后,系統(tǒng)重要性銀行的信用利差相對穩(wěn)定,未受到該沖擊的影響;但在包商銀行被接管后,非系統(tǒng)重要性銀行的同業(yè)存單信用利差大幅增加。根據(jù)事件發(fā)生日前后兩個季度的樣本統(tǒng)計,在事件之前,非系統(tǒng)重要性銀行比系統(tǒng)重要性銀行的信用利差高21.2個基點;在事件之后,兩類銀行的信用利差的差異提高到42.7個基點,增加了101.4%,并且該影響持續(xù)了半年以上。

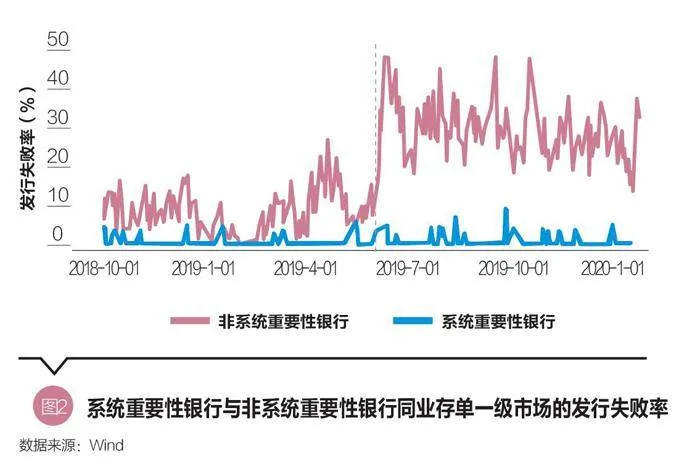

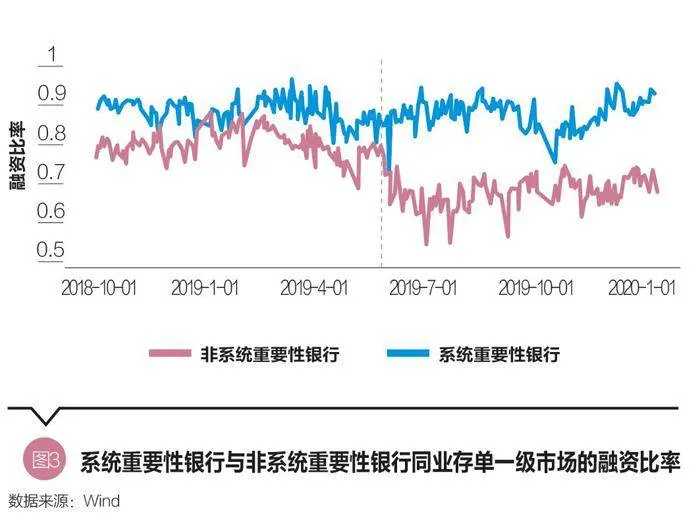

第二,非系統(tǒng)重要性銀行的同業(yè)存單融資難度增加,發(fā)行成功率下降,融資比率下降。圖2展示了系統(tǒng)重要性銀行和非系統(tǒng)重要性銀行的同業(yè)存單發(fā)行失敗率,表明非系統(tǒng)重要性銀行同業(yè)存單發(fā)行難度增加,發(fā)行失敗率顯著上升。在包商銀行被接管前,2019年5月23日同業(yè)存單發(fā)行中未能籌集任何資金的比例為7.3%,而該比例在事件后的2019年6月3日躍升至44.7%,增幅高達512.3%。非系統(tǒng)重要性銀行的同業(yè)存單日均發(fā)行成功率在后續(xù)有所回升,但仍與系統(tǒng)重要性銀行之間存在著較大差距。相比之下,系統(tǒng)重要性銀行的同業(yè)存單發(fā)行失敗率未受到明顯的負面沖擊,其發(fā)行成功率始終維持在100%附近。圖3展示了系統(tǒng)重要性銀行和非系統(tǒng)重要性銀行的同業(yè)存單發(fā)行融資比率,即同業(yè)存單的實際發(fā)行規(guī)模占計劃發(fā)行規(guī)模的比例在過去15個交易日的平均值。在本文的樣本期間內(nèi),對比事件前后,非系統(tǒng)重要性銀行比系統(tǒng)重要性銀行的融資比率的差異增加了10.3個百分點,并且該影響持續(xù)了半年以上,表明非系統(tǒng)重要性銀行的融資比率顯著降低。

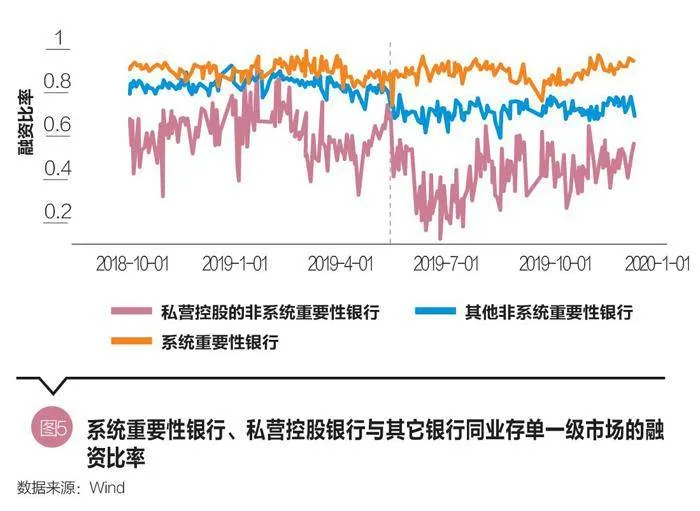

此外,包商銀行是私營控股銀行,本文進一步將非系統(tǒng)重要性銀行分為與包商銀行類似的私營控股銀行和其他非系統(tǒng)重要性銀行,研究表明:私營控股銀行受到包商銀行事件的影響更大;但即使排除私營控股銀行,其他非系統(tǒng)重要性銀行仍然在同業(yè)存單市場上的“量”和“價”方面受到包商銀行事件的沖擊。圖4展示了系統(tǒng)重要性銀行、私營控股銀行與其他銀行的同業(yè)存單信用利差。包商銀行被接管后,私營控股銀行的同業(yè)存單融資成本顯著大幅上升,而其它非系統(tǒng)重要性銀行的同業(yè)存單信用利差也有一定幅度的增加。圖5展示了系統(tǒng)重要性銀行、私營控股銀行與其他銀行的同業(yè)存單融資比率。包商銀行事件后,短期內(nèi)私營控股銀行的同業(yè)存單融資比率驟降,甚至跌破20%,即使后期有所回升,也顯著低于包商銀行事件前的融資比率水平;其他非系統(tǒng)重要性銀行的同業(yè)存單融資比率也有一定下降,對比包商銀行事件前后,融資比率下降約10%。

一種新的金融傳染機制:隱性擔保預期的打破

監(jiān)管機構首次偏離市場預期的完全救助方針,會降低市場對未來政府救助中小銀行的信心。包商銀行事件改變了市場對政府隱性擔保的預期,引起金融市場“量”和“價”的反應,從而增加其他中小銀行面臨融資困境的概率。

本文研究發(fā)現(xiàn),在包商銀行事件后,即使央行對市場注入大量流動性,該事件依然顯著提高了中小銀行在同業(yè)存單一級發(fā)行市場的融資成本,降低了發(fā)行成功率,一定程度上影響了金融穩(wěn)定。比如,在包商銀行被接管后,錦州銀行和恒豐銀行也相繼遭遇困境。具體而言,在包商銀行被接管的前15天內(nèi),錦州銀行的同業(yè)存單平均融資規(guī)模為3.89億元;包商銀行事件后15天內(nèi)錦州銀行的同業(yè)存單平均融資規(guī)模驟降為0.15億元。隨后央行對錦州銀行發(fā)行的同業(yè)存單進行臨時擔保;2019年7月28日,工銀投資、信達資產(chǎn)和長城資產(chǎn)受讓部分錦州銀行老股東股權,實現(xiàn)股權重組。類似地,恒豐銀行也在包商銀行事件后出現(xiàn)了流動性危機,最終于2019年8月被山東省政府接管。

上述研究發(fā)現(xiàn),也有助于理解近期發(fā)生的美國硅谷銀行破產(chǎn)事件的市場反應和監(jiān)管應對。可以想象,若美國監(jiān)管部門未對硅谷銀行提供超過存款保險上限的全額擔保,市場對美國中小銀行的恐慌情緒可能會繼續(xù)大面積傳染,導致美國其他中小銀行存款外流或擠兌,從而引發(fā)更嚴重的金融風險。

長期效率的影響

打破隱性擔保預期,短期內(nèi)可能會影響金融穩(wěn)定性,但從長遠來看,有助于提升市場風險定價效率和資金配置效率。筆者曾在“The Consequences of a Small Bank Collapse:Evidence from China”(以下簡稱“Liu,Wang and Zhou,2023)一文中發(fā)現(xiàn),包商銀行事件后,同業(yè)存單市場的風險定價效率提升,銀行間市場資金更有效地被分配給經(jīng)營更加穩(wěn)健的銀行。

以信用評級為例。在包商銀行事件之前,市場對銀行信用評級的敏感度較低;但在事件之后,相比于信用評級較高的非系統(tǒng)重要性銀行,信用評級較低的非系統(tǒng)重要性銀行同業(yè)存單的信用利差增加更多。這表明信用風險更高的中小銀行,融資成本上升更大,市場對銀行信用風險的敏感度有所提升。類似地,在事件之后,相比于信用評級較高的非系統(tǒng)重要性銀行,信用評級較低的非系統(tǒng)重要性銀行同業(yè)存單的實際融資規(guī)模增長率更低。這意味著在銀行間市場上資金分配效率提升,更多資金流向風險更低的銀行。

除了同業(yè)存單市場的定價效率和信貸配置,筆者還發(fā)現(xiàn),在包商銀行事件之后,相比于系統(tǒng)重要性銀行,非系統(tǒng)重要性銀行的股票價格下跌、債權人的監(jiān)督意愿提高以及風險承擔降低,這可能表明中國銀行體系的隱性擔保預期還扭曲了股票市場的銀行股價、銀行風險承擔行為以及市場的監(jiān)督意愿(Liu,Wang and Zhou,2023)。

政策啟示

從事前角度分析,消除市場隱性擔保預期有助于提高銀行運營效率。包商銀行事件的證據(jù)表明,打破隱性擔保預期,能夠提高定價效率、改善信貸配置以及降低銀行的風險承擔,有利于金融市場的長期健康穩(wěn)定發(fā)展。

從事后角度分析,打破隱性擔保預期的過程可能會對金融體系穩(wěn)定產(chǎn)生影響。本文研究發(fā)現(xiàn)一種金融傳染機制,即當監(jiān)管部門偏離市場預期的政府救助決策時,會導致中小銀行在銀行間市場上面臨融資困難。包商銀行事件導致中小銀行的同業(yè)存單融資成本提升、融資難度加大,并通過傳染機制,引發(fā)了市場上其他中小銀行的財務困境。

綜合事前效率和事后穩(wěn)定來看,市場對以后強隱性擔保預期應該被消除,但是消除過程中的市場預期管理也十分重要。短期來看,特殊情況下,政府對中小銀行的救助仍然有必要。尤其是在市場對政府救助銀行有強烈預期的情況下,突然取消或減少債權人對于政府救助銀行的預期,可能會影響金融穩(wěn)定。但長期來看,為了維持一個健康和高效的銀行業(yè),強烈的隱性擔保預期應當被消除。針對中國銀行業(yè)監(jiān)管,基于維護金融穩(wěn)定、避免風險擴散的目的,階段性全面救助銀行的政策方針可能是完全理性的,但這種階段性方針一旦被市場預期為長期制度,可能不利于銀行業(yè)的健康高效發(fā)展。本文為銀行救助政策設計和中國銀行體系的監(jiān)管改革提供了新的視角和政策啟示。

(周臻為清華大學五道口金融學院副教授,劉力源為清華大學五道口金融學院博士生,王先爽為清華大學與中國人民銀行金融研究所聯(lián)合培養(yǎng)博士生。本文編輯/王茅)