恩施州金融支持農村電商發展的績效評價及其影響因素探究

2023-12-20 02:27:14陳文鳳

中國集體經濟 2023年36期

陳文鳳

摘要:文章基于恩施州724位農村電商的數據,采用DEA-Tobit模型,對恩施州金融支持農村電商發展的經濟績效及影響因素進行了探究。研究發現,金融支持農村電商發展的綜合效率和規模效率較低,而純技術效率較高,規模效應是阻礙經濟績效提高的主要原因;對研究區域金融支持農村電商發展績效顯著性影響因素為年齡、文化程度、對相關政策的了解程度等8項,其中對金融支持農村電商政策的了解程度為極顯著因素。基于上述研究結論,文章提出若干對策建議,為有關部門進一步完善相關政策措施提供一定的理論依據。

關鍵詞:金融支持;經濟績效;農村電子商務;DEA-Tobit模型

一、引言

作為數字經濟的重要組成部分,電子商務近年來在農村發展迅猛,為鄉村振興注入了新動能。恩施州發展農村電商條件優越,農產品種類豐富且綠色環保、土壤富含硒元素、當地政府支持、企業發展勢頭良好,一大批依靠農村電商脫貧致富的新農人涌現。2021年恩施市芭蕉侗族鄉電商銷售額達1.2億元,農村電商數量達4100多家,“幺妹木木”“土家艷子”等農村電商個體戶依托電商平臺將農產品銷往全國各地,帶領一大批新農民在農村電商發展中增收致富,效果十分突出,在農村電商發展中具有一定代表性。但其發展效果與政策期望始終存在一定差距,通過初步了解,恩施州農村電商的發展仍然存在個體農戶資金短缺、銀行借貸款門檻高、資金來源渠道狹窄等諸多問題,極大程度上制約了恩施州農村電商的發展,解決金融支持問題刻不容緩。因此,本文以恩施州農村電商個體經營戶為調查對象,通過724份有效數據分析,探究恩施州金融支持農村電商的經濟績效及影響因素,并基于研究結論,提出優化建議,為有關部門進一步完善相關政策提供理論依據,同時為其他地方金融支持農村電商發展提供普適性意見。

二、文獻綜述

(一)績效研究現狀

彭小珈(2022)認為宏觀層面上,我國農村電商發展仍處于爬坡期,金融政策支持整體效率偏低,存在較大的省域空間差異,微觀層面上,農村電商農產品上行的總體發展效率不高。葉慧(2022)指出在推進農村電商扶貧工作中,多數地方只關注對電商扶貧資金的大量投入,忽視了電商扶貧整體效率,河南省等7個省份在規模投入和技術運用上存在資源浪費。王凌宇(2022)為了改善全國農村電子商務發展過程中遇見的現實問題,研究農村電商績效提升策略,運用三階段DEA模型對我國農村電子商務績效進行評價。結果發現,不同省份的農村電子商務效率相差較大,純技術效率和規模效率有很大的提升空間。綜上所述,現有文獻研究表明,農村電商發展績效整體偏低。

(二)農村電商發展的影響因素研究現狀

張風山(2021)基于潛山市實地調研數據發現,潛山市農村地區“農業+金融+電商”扶貧效果受到農民個人特征、政策特征等多種因素的共同影響,其中以傳統觀念和受教育程度為代表的農民個人特征因素的影響最大。郭禮英(2018)通過研究近期權威機構發布的有關農村電商數據發現,農村金融對農村電商發展影響較大。周冬(2019)以四川省為基礎,采用模糊集定性比較方法分析農村電子商務發展的影響因素。結果表明,資源稟賦、政府支持、人才資源、基礎設施、市場環境對農村電子商務發展有明顯影響。

綜上所述,現有文獻對金融支持農村電商發展現狀及存在的問題展開了深入研究,多側重于單方面對農村電子商務效率和影響因素的研究,缺乏對金融支持農村電商的績效測量與影響因素的探究。本文特選取恩施州這一具有代表性的研究區域,基于724位農村電商的微觀調查數據,采用DEA-Tobit模型,客觀地構建了績效測量體系,對恩施州金融支持農村電商發展的經濟績效及其影響因素進行探究,進而提出若干對策建議,為有關部門進一步完善相關政策措施提供一定的理論依據。

三、數據來源與模型構建

(一)數據來源

本文所用數據來源于對湖北省恩施州農村電商的調查結果。恩施州下轄恩施、利川2個縣級市;建始、巴東、宣恩、咸豐、來鳳、鶴峰6個縣。全州共有46個鄉,37個鎮,2627個村。本文通過線上采訪和實地考察結合的方式,采取隨機抽樣法,先隨機選擇6個縣(區),再從所選縣(區)中隨機抽取5~10個鄉鎮,每個鄉鎮隨機抽取10~20名電商從業者進行調查。合計發放問卷762份,收回有效問卷724份,問卷有效率為95.04%。

(二)DEA模型建立

數據包絡分析(簡寫為“DEA”)作為績效評價中最常用的方法之一,它是在“相對效率”的基礎上發展起來的,它是運籌學,數理經濟學和管理科學相互交叉的一個新領域。它是一種根據若干投入指標和若干產出指標,采用線性規劃的方法,對同類型單位進行可比性比較效果評價的數量分析方法。在DEA中目前常見的兩種模型為CCR模型(規模報酬不變)和BBC模型(規模報酬遞減),二者均使用綜合效率值作為衡量標準。根據金融支持農村電商發展過程中投入與產出并非成比例變化,本文選取投入導向的BBC模型。其模型構建如下:

式(1)中θ為金融支持農村電商發展的經濟績效值,x表示決策單元(農村電商)的投入值;y表示決策單元(農村電商)的投入與產出值;i和r分別表示投入項和產出項的個數;λ表示j=1,2,…,n的權重。

(三)指標選取

基于對恩施州農村電商的調查數據,將724份有效問卷作為樣本單位。鑒于科學性和系統性原則及數據真實性和可獲取性,通過前期大量閱讀相關資料和文獻,本文構建了恩施州金融支持農村電商發展績效的評價指標體系,該指標體系由投入和產出兩個維度構成,包括4個投入指標和2個產出指標,如表1所示。

(四)Tobit模型構建

Tobit模型(Tobit model)又稱樣本選擇模型、受限因變量模型,是被解釋變量滿足某種約束條件下取值的模型。本文由DEA模型所得的金融支持農村電商發展的績效值介于0~1之間,滿足因變量取值兩端取值受限制,故選取Tobit模型。并構建模型如下:

式(2)中符號說明如表2所示。

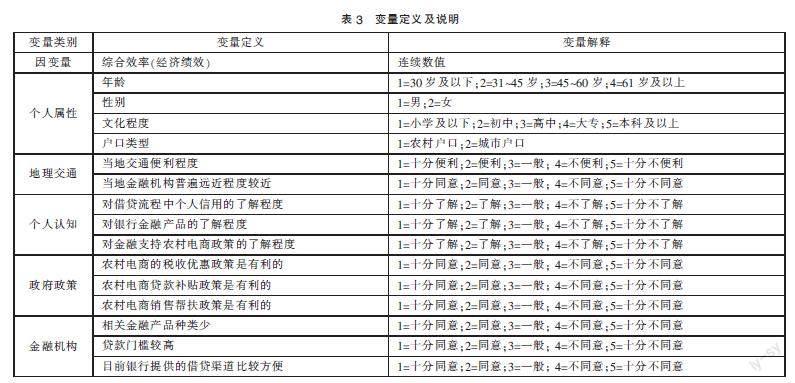

為有效避免普通最小二乘法所造成的參數估計偏差問題,本文采用極大似然法對Tobit模型進行估計。使用DEAP2.1軟件基于DEA模型對金融支持農村電商發展的經濟績效進行測量,得出綜合效率(OE)、純技術效率(TE)和規模效率(SE)。考慮綜合效率在反映經濟績效上具有較強的全面性,故本文選取綜合效率(OE)作為Tobit模型的因變量。通過大量相關文獻的閱讀,本文將影響因素(自變量)分為以下五個維度:個人屬性、個人認知、地理交通、政府政策和金融機構,具體變量說明如表3所示。

四、實證分析

(一)金融支持農村電商發展的績效評價

基于724份有效問卷數據,本文使用DEAP2.1軟件對恩施州金融支持農村電商發展的經濟績效進行測量,得到恩施州金融支持農村電商發展的綜合效率、純技術效率和規模效率,如表4所示。本文以綜合效率(OE)反映恩施州金融支持農村電商發展的經濟績效,純技術效率(TE)表示受技術與管理水平影響的經濟績效,規模效率(SE)表示實際規模與最優規模的差距。由表4可得,平均綜合效率值為0.43,恩施州金融支持農村電商發展的整體經濟績效較低。同時,平均規模效率值為0.47,由此說明仍然需要大力促進規模優化。平均純技術效率值為0.91,遠大于綜合效率均值和規模效率均值,即與規模效應相比,農村電商的技術管理水平對綜合效率具有更大的貢獻,而規模效應是制約經濟績效提升的主要因素,提高綜合效率應該主要從提高規模效率著手。

(二)基于Tobit模型的影響因素分析

首先,本文進行模型似然比檢驗,假設是否放入解釋變量對模型質量無影響,檢驗結果如表5所示。由表5可得,此時p<0.05,拒絕原假設,即說明該模型構建有意義,可進行后續分析。

本文使用Stata16.0,以金融支持農村電商發展的綜合效率為因變量,對Tobit模型進行估計,所得結果如表6所示。

1. 在個人屬性層面中,年齡在5%的水平呈現顯著性,且對經濟績效呈現正向影響,這可能與年齡大的農村電商經驗豐富、更加熟悉各類相關政策及流程有關。文化程度在10%的水平對經濟績效呈現顯著正向影響,文化程度越高的樣本個體有更豐富的相關理論知識,并且容易掌握新的技術和經營方式。其余變量均未呈現顯著性影響。

2. 在地理交通方面,當地交通便利程度在5%的水平呈現顯著性且對經濟績效呈現正向影響,當地金融機構普遍遠近程度在10%的水平對經濟績效呈現顯著反向影響。這表明,交通越便利、當地金融機構普遍距離越近,金融支持農村電商發展的經濟績效越好。

3. 在個人認知層面,對金融支持農村電商政策的了解程度在1%的水平對經濟績效呈現顯著正向影響,農村電商對相關政策越了解,越能有效運用相關政策以提高經營收益,從而提高金融支持農村電商發展的經濟績效。其余變量未呈現顯著性影響。

4. 在政府政策層面,農村電商的稅收優惠政策在10%的水平對經濟績效呈現顯著反向影響,政府對農村電商的稅收優惠政策能夠在一定程度上緩解電商經營資金困難,提高其經營積極性,進而有效提高金融支持農村電商發展的經濟績效。

5. 在金融機構層面,相關金融產品種類在5%的水平呈現顯著性且對經濟績效呈現正向影響,與電商經營相關的金融產品種類越多,越能夠促進電商的借貸意愿,從而提高金融支持農村電商發展的經濟績效。貸款門檻在10%的水平呈現顯著性且對經濟績效呈現反向影響,貸款門檻越高,電商獲取資金的難度則越大,從而反向影響經濟績效。

五、結論建議

(一)研究結論

本文基于724份有效數據,通過構建DEA-Tobit模型對恩施州金融支持農村電商發展的經濟績效及其影響因素進行探究,得出以下結論:

1. 金融支持農村電商發展的經濟績效水平較低。其中,綜合效率均值和規模效率均值較低,二者仍然存在巨大的優化空間。純技術效率均值為0.91,遠高于綜合效率均值和規模效率均值,說明與規模效應相比,農村電商的技術管理對綜合效率具有更大的貢獻,而規模效應是制約經濟績效提高的主要因素。因此,要提高綜合績效,應該主要從提高規模效率著手。

2. 對研究區域金融支持農村電商發展績效存在顯著性影響的因素有以下八項:年齡、文化程度、當地交通便利程度、金融機構普遍遠近程度、對金融支持農村電商政策的了解程度、農村電商的稅收優惠政策、相關金融產品種類及貸款門檻。

3. 上述因素中,貸款門檻與金融機構普遍遠近程度對研究區金融支持農村電商發展的經濟績效存在顯著的反向影響,即貸款門檻越高、金融機構普遍較遠,經濟績效越低。其余因素均為顯著性正向影響,對金融支持農村電商政策的了解程度為極顯著因素,在1%的水平對經濟績效呈現顯著正向影響。

(二)對策建議

基于上述研究結論,為提高研究區域金融支持農村電商發展的經濟績效,本文提出以下建議:

1. 相關部門應該加強宣傳教育,有效組織農村電商進行培訓。一方面,增強其對有關領域的了解程度,使其能夠對金融支持農村電商所涉及的各類政策深度了解,同時對獲取金融支持過程中的各類相關流程規則能夠熟練掌握,有利于提高農村電商的從業素養。另一方面,通過普及相關知識,使電商從業人員了解借貸過程中的信用規則,促進構建金融支持電商發展的良好信用環境。

2. 電商從業者應該利用純技術效率較高的優勢,將技術優勢應用于電商經營活動。同時,應及時接受有關知識培訓以提高自身科學管理水平,減少電商非必要投入冗余,從而達到規模報酬有效,進而提高綜合經濟績效。

3. 創新金融產品,有效降低借貸門檻。目前金融機構中適合于電商的特色金融產品種類較少,貸款流程繁雜,從一定程度上提高了農村電商的貸款門檻,增大了其獲取貸款的難度。相關金融機構應該以數字金融為背景,充分利用現有數據材料,探索特色金融產品、創新貸款品種,從而在一定程度上降低農村電商的借貸門檻,打通普惠金融服務“最后一公里”,進一步推動金融支持農村電子商務發展。

參考文獻:

[1]彭小珈.農村電商發展效率及影響因素研究[D].長沙:湖南農業大學,2020.

[2]葉慧.我國農村電商扶貧效率研究[D].呼和浩特:內蒙古大學,2022.

[3]王凌宇,吳麗麗.基于三階段DEA方法的我國農村電商績效評價研究[J].南方農村,2022,38(02):20-24.

[4]張風山.鄉村振興戰略下農村“農業+金融+電商”扶貧效果影響因素研究——以潛山市為例[J].湖北農業科學,2021,60(21):211-216.

[5]郭禮英.從大數據看農村電商發展的影響因素與改善路徑[J].農村經濟與科技,2018,29(01):154-155+179.

[6]周冬,葉睿.農村電子商務發展的影響因素與政府的支持——基于模糊集定性比較分析的實證研究[J].農村經濟,2019(02):110-116.

[7]李輝婕,柯今朝,朱玲娟,謝學勤.江西省種糧大戶應對氣象災害適應性行為經濟績效研究——基于DEA-Tobit模型[J].生物災害科學,2022,45(01):95-102.

*基金項目:2022年國家級湖北省大學生創新創業訓練項目“數字經濟視角下金融支持農村電商發展困境及其突破路徑探究——以恩施州為例”(項目編號:202210524020)。

(作者單位:中南民族大學經濟學院)