金融科技與企業創新:抑制還是促進

2023-12-11 06:31:00趙創

市場周刊 2023年12期

趙 創

(南京審計大學經濟學院,江蘇 南京 211815)

0 引言

當前數字經濟迅猛發展,金融業與科技發展迅速融合,對經濟發展和企業生存提出新的挑戰。企業作為基礎的經濟單元,其發展是否能適應時代發展的要求,尤其是科技進步帶來的發展要求日益凸顯。換言之,創新成為企業發展的命門所在。金融科技的迅猛發展如何影響企業的創新,通過何種途徑促進,成為企業掌握命門的關鍵。

本文研究的主要問題在于,金融科技的迅猛發展,對企業的創新活動是否會產生影響,具體會促進企業創新活動還是抑制企業的創新行為。除此之外,繼續探討金融科技對企業創新的作用機制;企業的創新性行為是否具有異質性,如企業性質的異質性以及企業地理區位異質性等。

通過閱讀以往的文獻資料,在此基礎上挖掘思考,本文的貢獻主要在于如下三個方面:第一,本文將從企業微觀視角出發,將金融科技發展水平納入理論框架,研究金融科技對企業創新的影響。第二,本文將從降低企業融資難度和提高返還稅收兩個視角探究金融科技的作用機制。第三,本文對樣本進行了區域和行業異質性分析。希望本文的結論能有助于探究金融科技對企業創新的影響,促進金融業服務于實體經濟,促進實體經濟發展。

1 理論分析

1.1 金融科技與企業創新

研究表明,金融科技可以增加企業投資規模,且在融資約束大時更顯著[1]。對制造業,金融科技可以提高要素生產率,且在融資約束大時更顯著[2]。同時,金融科技可以促進制造業服務化,且在融資約束大時更顯著[3]。說明金融科技可以緩解融資約束。另外,金融科技可以通過降低信息不對稱性促進融資[4];金融科技可以提高信貸配置資源效率促進融資[5];金融科技可以促進普惠金融的發展促進融資[6]。

基于此,提出假設一:金融科技可以通過緩解融資約束促進企業創新。

研究表明,一方面,金融科技采取大數據技術對企業全方位的評估,從而選擇出具有創新潛質、創新能力優質的企業進行政策幫扶,從而幫助潛力企業解決融資問題,提高政策的有效性[7]。另一方面,金融科技采取深度學習,模擬企業可能性行為。盲目的政府補貼可能不會促進企業的創新,反而造成企業對補貼資金的依賴,金融科技手段有助于緩解此現象[8]。

基于此,提出假設二:金融科技發展可以通過提高政府財政和稅收激勵政策的有效性促進企業創新。

1.2 金融科技影響企業創新的異質性

中國幅員遼闊,各地區的經濟金融環境不同,金融科技發展程度也存在較大差異[9]。本文進一步探究企業數字化轉型對企業創新的影響的區域異質性。具體的,將樣本企業分為東中西部三個子樣本進行回歸。

基于此,提出假設三:金融科技對東部地區企業創新的促進作用比中西部更顯著。

考慮到不同的企業在不同的產業部門進行經營活動,所以面對的政策導向會不同,在進行融資時的難度也不同。本文進一步探究企業數字化轉型對企業創新的影響的行業屬性異質性。具體的,將樣本企業分為科技型企業和非科技型企業兩個子樣本進行回歸[10]。

基于此,提出假設四:金融科技對處于科技行業的企業的創新的促進作用比非科技行業更加顯著。

2 模型設計

2.1 被解釋變量

企業創新的度量一方面是創新投入,主要包括研發的投入和研發人員的數量;另一方面是創新產出,主要包括專利數量、授權數量、引用數量等。由于大部分公司的創新投入數據的丟失,本文主要采取企業的專利數量進行度量。具體采取專利數加1再取自然對數的方法。

2.2 解釋變量

金融科技發展指數采用城市金融科技相關關鍵詞的百度搜索指數進行構建。關鍵詞包括基礎技術類、產品服務類、服務渠道類、支付清算類。本文利用以上“金融科技詞匯+地名”的總和方式度量某市的金融科技發展指數,例如“云計算+南京”等詞匯的數量加總求和代表南京的金融科技發展水平。具體方法為某地金融科技詞匯總數加1 后取對數。

2.3 控制變量

本文的控制變量涉及兩個層面,一個層面是企業層面,用來控制每個企業之間的個體固定效應;另一個層面是城市層面,用來控制城市層面的因素(表1)。

表1 控制變量定義及說明

2.4 計量模型設定

為了檢驗金融科技對企業創新的影響,本文構建回歸模型如下:

其中,i為第i家企業,t為第t年,Innovationi,t為企業創新指數,采用企業i在t年的創新專利數量進行度量。Fintechk,t為金融科技發展水平,采用城市k在t年的百度新聞年度檢索結果數量來度量,Control 為控制變量,ε為隨機誤差項。

3 實證結果分析

3.1 基準回歸

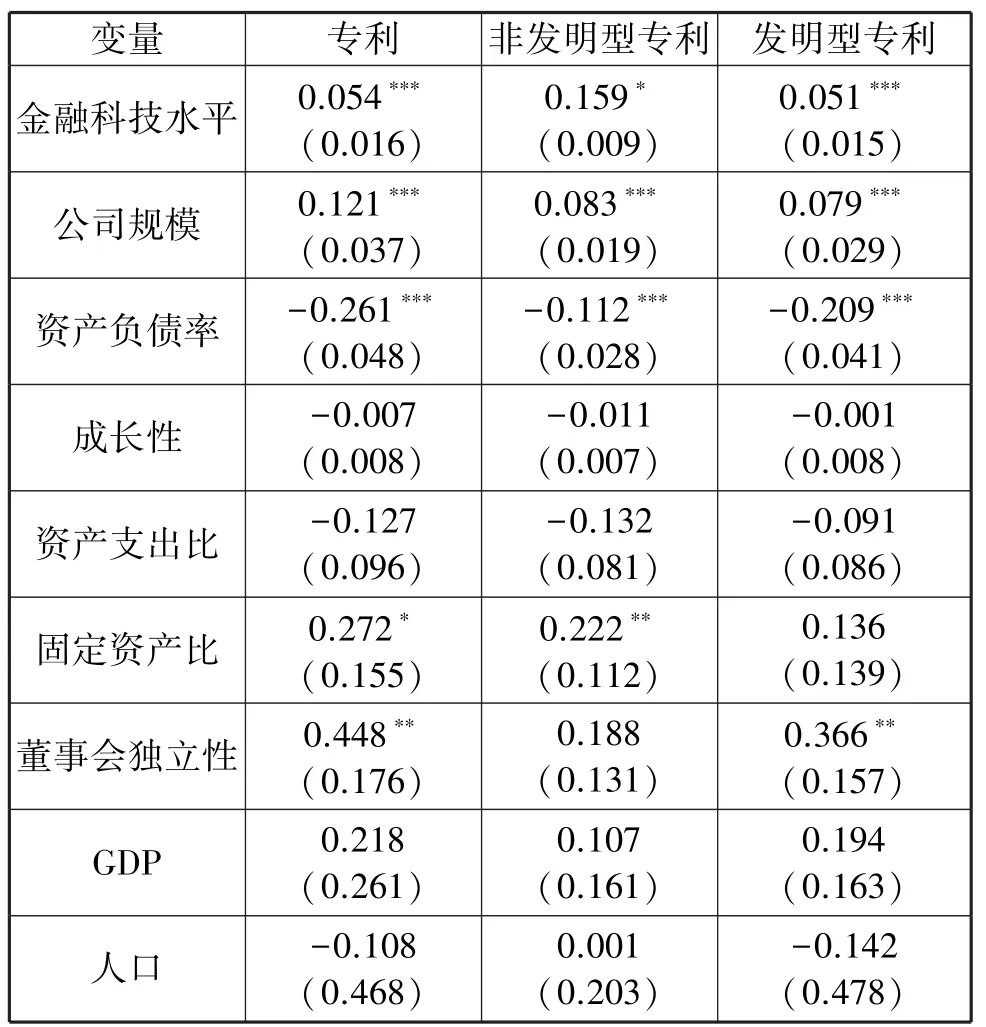

在進行基礎回歸的時候,由于被解釋變量可以被劃分為發明型的專利和非發明型的專利,所以在此,還對兩個部分分別進行了回歸,并且三次回歸均采取的是固定效應模型進行實證,以防止城市層面的影響因素對企業創新行為的影響。實證結果如表2 中的報告所示。

表2 基礎回歸報告

表2 顯示,金融科技發展水平、企業規模以及企業負債率均在1%的顯著性水平上顯著;而董事會獨立性在5%的顯著性水平上顯著;固定資產比在10%顯著性水平上顯著。由此可以推斷假設,金融科技的發展顯著地提高了企業的綜合創新水平。

3.2 穩健性檢驗

為了保證以上的基準回歸的穩定性以及真實可靠性,本文做了如下穩健性檢驗,分別是內生性檢驗、解釋變量替換、模型替換。通過以上三項穩健性檢驗,驗證了前文中的假設一和假設二。

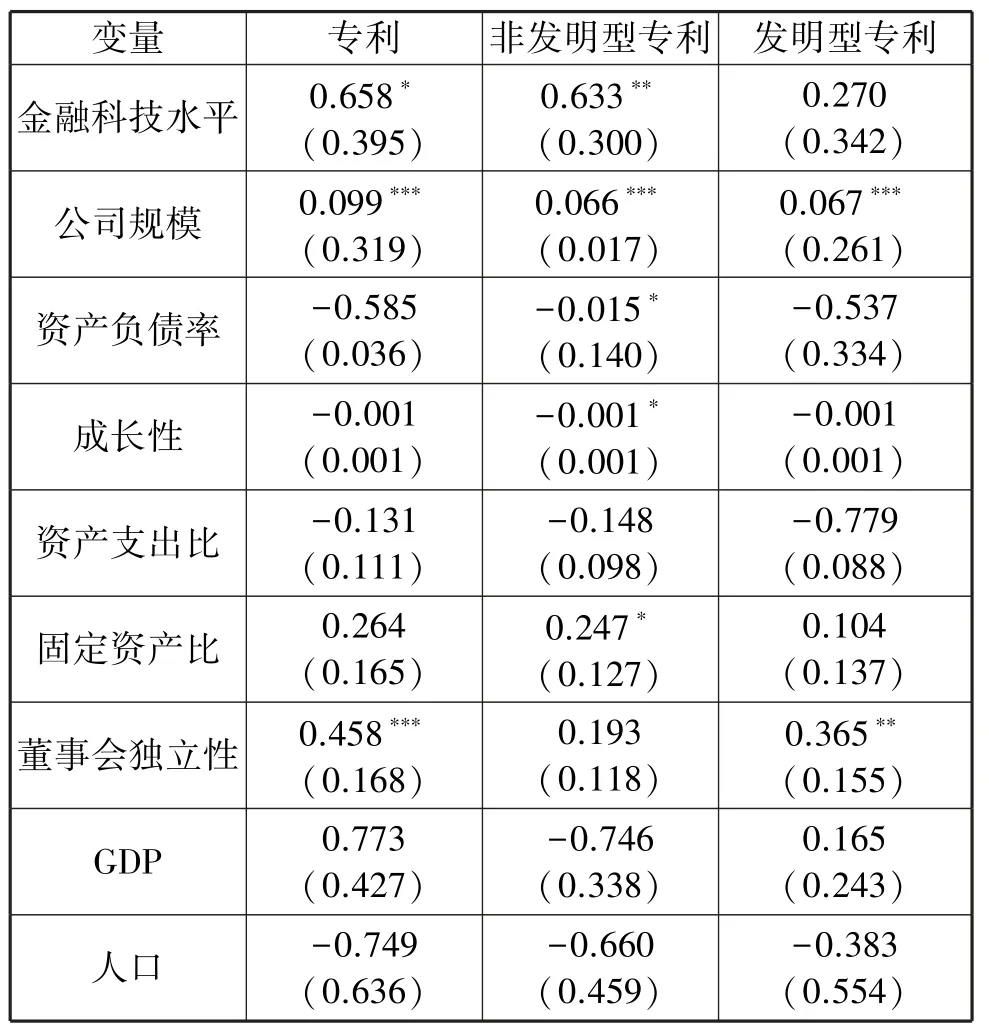

內生性檢驗:雖然地區的金融科技發展水平受到單個企業的影響的可能性較小,但是可能遺漏掉的部分關鍵的變量依然可能導致出現內生性問題。因此,本文在此為了消除內生性問題所產生的影響,采取工具變量的方法進行回歸,在此選取的工具變量為某城市所有的接壤城市的金融科技發展水平的平均值來代替該城市的金融科技發展水平。回歸結果如表3 所示。

表3 工具變量回歸

由表3 可知,金融科技發展水平的回歸系數依然是正數,符合假設的預期,即金融科技發展水平促進企業的創新行為。而發明型的專利達到5%顯著性水平下顯著,總的專利在10%顯著性水平下顯著,非發明型的專利的顯著性不足。由此,也可以驗證猜想,發明型的專利對企業創新的促進效果相較于總體和非發明型的專利最明顯。

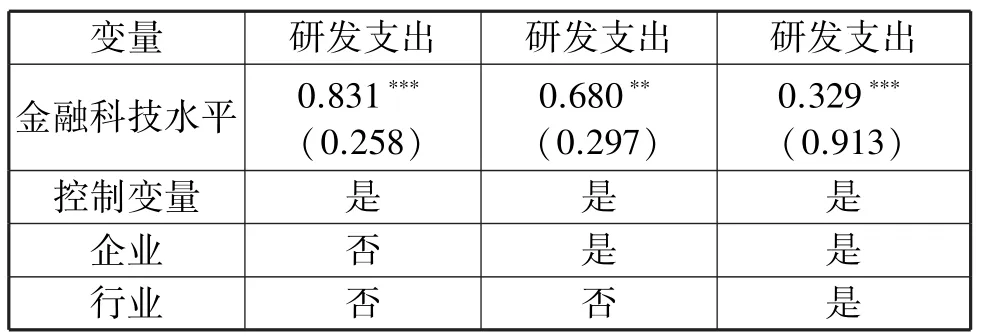

解釋變量替換:由于上述實證分析的創新只是考慮企業創新產出的專利方向,忽略了企業的創新投入。因此,將被解釋變量設定為企業研發支出。具體的,本文用企業的研發費用投入與企業銷售收入的比值來度量企業的研發支出。為了檢驗結果的真實可靠性,分別采用OLS 估計,固定效應回歸,以及控制行業差異的固定效應回歸,結果如表4 所示。

表4 替換解釋變量回歸

由表4 可知,將被解釋變量進行替換后,回歸結果依然顯著為正,說明假設的真實性進一步得到驗證。即金融科技發展水平的提高不僅僅促進企業的創新產出,同時也會促進企業增加創新研發投入。

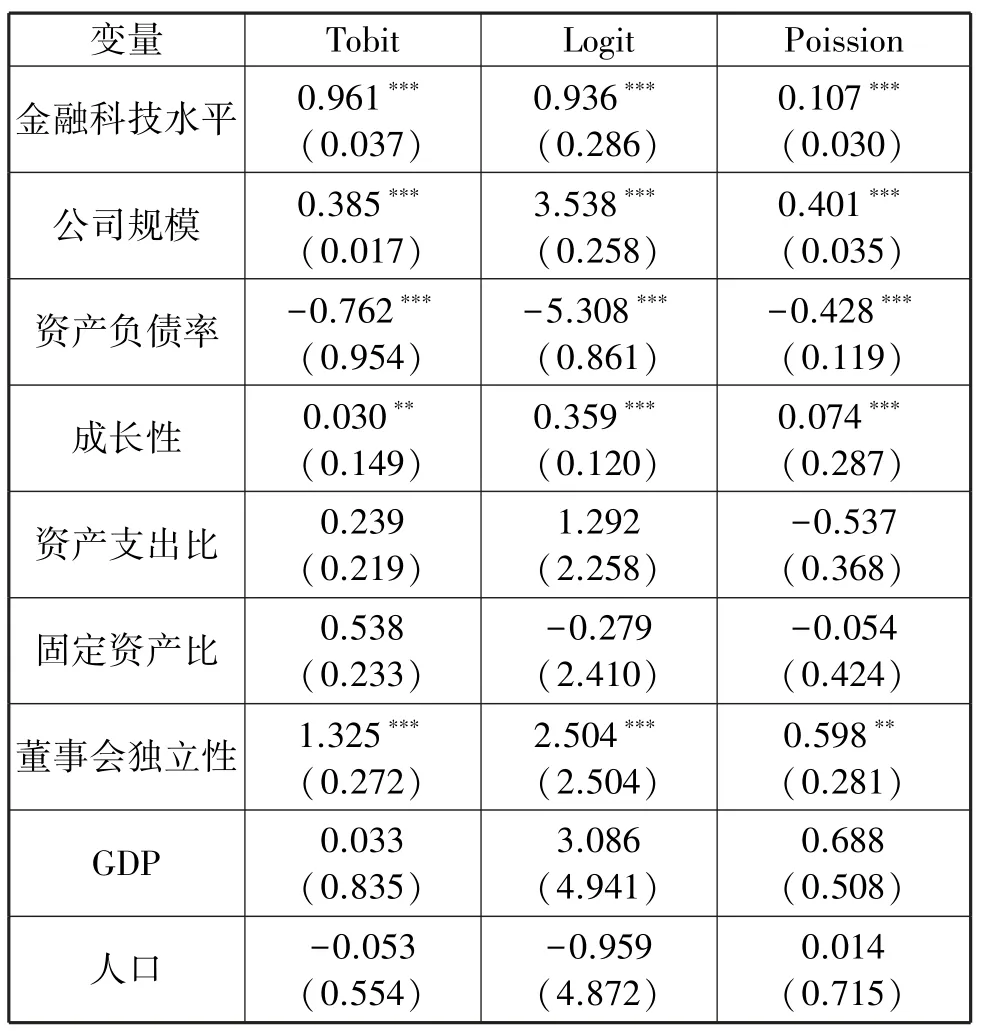

回歸模型替換:一方面由于數據中存在很多企業的專利數為零,所以存在著截尾特征。為了進一步驗證假設的真實性,采用非線性模型中的Tobit 模型進行回歸。另外,為了觀察企業創新的意愿,采用企業是否申請專利作為虛擬變量,并用Logit 模型進行回歸。另一方面,專利數作為不是特別大的整數變量,還可以采用Poission 模型進行回歸。以上三個非線性模型回歸的結果如表5 所示。

表5 替代模型回歸

由表5 可知,無論用何種模型去處理,金融科技發展水平的回歸系數都在1%的顯著性水平上顯著,說明金融科技發展水平促進企業創新的假設的驗證可靠真實。

3.3 機制分析

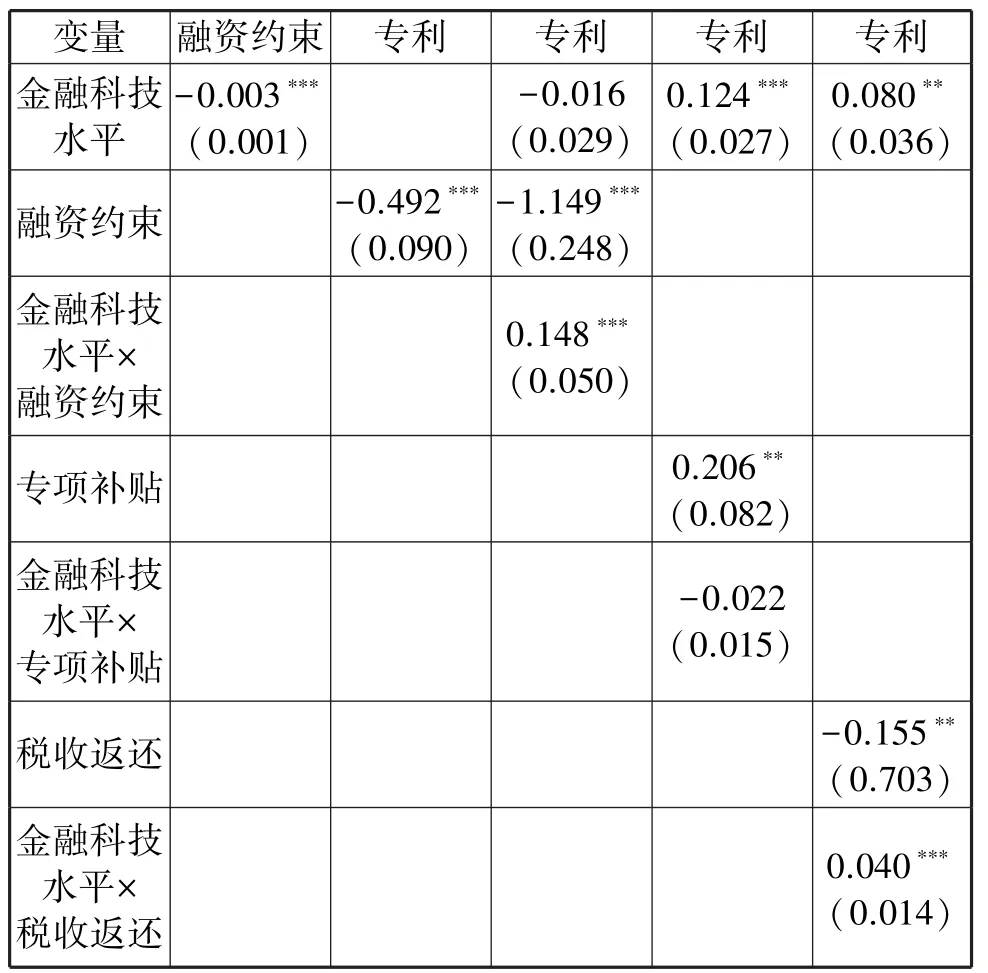

融資約束:對許多企業來說,尤其是中小型企業,限制其創新研發的一個主要原因在于融資困難導致研發資金不足。基于此,本文研究金融科技發展是否可以緩解企業融資難的現狀,從而解除研發資金不足的困境。用FC 表示企業融資約束,其具體的合成方式為:將現金比率、企業規模、企業年限、清償比率、固定資產凈值率、應收賬款比率六方面按照五等份由大到小賦權合成FC。其中企業的融資難度隨著評分的增加而增加。

財政稅收:對許多企業來說,其除了面對融資困難這一不利因素外,還會受到政府政策的幫扶,具體可以從兩個角度分析政府政策,分別用Subsidy 表示專項補貼,TaxRebate 表示稅收返還。基于此,本文研究金融科技發展是否可以提高政府的財政政策的有效性,進而對企業創新起到促進作用這一影響路徑。

由表6 可知,金融科技對融資難度起到了抑制性作用,且在1%顯著性水平下顯著;而融資難度又在1%顯著性水平下顯著抑制了企業創新;而金融科技和融資難度交互項在1%顯著性水平上促進了企業的創新。由此,假設一得到驗證。

表6 中介效應

由表6 可知,金融科技和專項補貼的交互項對企業創新的影響不顯著,說明金融科技并沒有通過提高專項補貼的使用效率促進企業創新;金融科技和稅收返還的交互項在1%的顯著性水平下顯著,說明金融科技通過提高稅收返還政策有效性促進企業創新。總而言之,無論是專項補貼,還是稅收返還,金融科技都通過提高政府政策的有效性促進了企業創新。由此,假設二得到驗證。

3.4 異質性分析

首先,地域異質性。中國幅員遼闊,中國各地區的經濟金融環境不同,金融科技發展程度也存在較大差異。本文進一步對金融科技發展對企業創新的影響的地域異質性進行分析。具體的,將樣本企業所在的城市分為東部和中西部兩個地理區域的子樣本進行回歸。

其次,行業異質性。考慮到不同的企業在不同的產業部門進行經營活動,面對的政策導向會不同。所以就需要進一步對不同經營范圍內的企業創新的異質性進行研究。本文主要將樣本企業劃分為科技型企業和非科技型企業兩個子樣本進行回歸。

由表7 可知,在東部地區,金融科技發展在1%顯著性水平下顯著促進企業創新;而在中西部地區,回歸結果并不顯著。說明金融科技對企業創新的促進作用具有區域異質性,即假設三得到驗證。

表7 異質性分析

由表7 可知,在科技行業內的科技型企業,金融發展在1%顯著性水平下顯著促進企業創新;而在非科技型行業內的非科技型企業,其回歸結果并不顯著。說明金融科技對企業創新的促進作用具有行業異質性,即假設四得到驗證。

4 結論及政策建議

本文重點研究了金融科技的發展對企業創新的影響及其傳導機制,并分析這種影響是否存在異質性。經過研究,得出如下結論:金融科技的發展顯著促進了企業的創新,主要通過降低企業融資難度和提高政府政策有效性兩條傳導機制進行。并且這種影響具有區域異質性,這種促進作用在東部地區比中西部地區更顯著;這種影響還具有行業異質性,對科技型企業的促進作用比非科技型企業顯著。

根據以上結論,本文還提出了以下建議:一是充分發揮金融科技對創新的作用。一方面,可以鼓勵金融科技基礎設施的進步,以及金融普惠政策的落實,方便企業融資;另一方面,政府要加大科技投入,提升對企業的職能監管和職能甄別,提高政策效率。二是各地發展要百花齊放。一方面,東部地區要把握區位優勢,繼續發揮金融科技的促進作用,做好帶頭作用;另一方面,中西部地區要加大科技投入,更好地將科技成果轉化為經濟效益,促進中西部地區的發展。三是發揮技術溢出效應。一方面,促進非科技型行業與科技創新的結合,提高其生產效率,促進其創新;另一方面,科技型行業加快基礎進步,形成科研馬車,拉動行業進步乃至全國經濟發展新動能。

猜你喜歡

證券市場周刊(2025年3期)2025-02-04 00:00:00

證券市場周刊(2024年30期)2024-08-24 00:00:00

房地產導刊(2020年8期)2020-09-11 07:47:40

房地產導刊(2020年6期)2020-07-25 01:31:00

金橋(2018年12期)2019-01-29 02:47:36

知識經濟·中國直銷(2018年12期)2018-12-29 12:22:40

少兒科學周刊·兒童版(2017年9期)2018-03-15 15:00:11

兒童故事畫報·發現號趣味百科(2017年4期)2017-06-30 12:41:53

兒童故事畫報·發現號趣味百科(2016年6期)2016-08-19 06:35:19

中國工程咨詢(2016年10期)2016-01-31 03:12:10