CEO信息技術背景與企業數字化轉型

2023-12-01 04:13:40張宸螢

包頭職業技術學院學報 2023年2期

張宸螢

摘 要:目前,我國產業數字化程度相對較低,未來還有比較大的提升空間。通過數字技術賦能,更容易縮小與國外的差距,從而可以通過貿易獲得創新紅利,因此企業的數字化轉型越來越受到重視。在上述背景下,基于烙印理論,以滬深A股2005-2021年上市公司為樣本,實證研究技術背景CEO對企業數字化轉型的影響機理與作用效果,結果發現:技術背景CEO對企業數字化轉型具有促進作用,該結論在經過多重穩健性、內生性處理后依舊成立。同時,異質性分析發現,當企業地處東部地區、股權性質為民營企業或高科技企業時,這個提升作用更為顯著。

關鍵詞:技術背景CEO;數字化轉型;數字化轉型影響因素

CEO's Information Technology Backgroundand Enterprise Digital Transformation

Zhang Chenying

Abstract:Currently,the level of industrial digitization in China is relatively low,and there is still a lot of room for improvement in the future.By empowering digital technology,it is easier to narrow the gap with foreign countries,and thus obtain innovation dividends through trade.Therefore,enterprise digital transformation is increasingly valued.In this context,based on the imprinting theory,using the A-share listed companies in Shanghai and Shenzhen from 2005 to 2021 as samples,this paper empirically studies the impact mechanism and effect of CEOs with technical backgrounds on enterprise digital transformation.The results show that CEOs with technical backgrounds have a promoting effect on enterprise digital transformation,and this conclusion still holds after multiple robustness and endogeneity tests.At the same time,heterogeneity analysis found that when the enterprise is located in the eastern region,the equity nature is private,or it is a high-tech enterprise,the promotion effect is more significant.

Key words:CEO's technical background; digital transformation; factors influencing digital transformation

習近平總書記在黨的二十大報告中指出:“堅持把發展經濟的著力點放在實體經濟上”“促進數字經濟和實體經濟深度融合”。實體經濟是一個國家的立身之本,也是一個國家的財富之源。而數字經濟則成為國家推進高水平對外開放的重要抓手。在信息化社會,要以實體經濟為重點,實現數字經濟與實體經濟的深度融合,重點就在于企業的數字化轉型。目前,我國產業數字化程度相對較低,未來還有比較大的提升空間。通過數字技術賦能,我國產業數字化會更容易縮小和國外的差距,從而可以通過貿易獲得創新紅利。

唐松、李青、吳非在《金融市場化改革與企業數字化轉型——來自利率市場化的中國經驗證據》指出,目前,企業數字化轉型面臨的障礙可以歸結為三個方面:第一是數字基礎技術配備不充分,導致企業“不會轉”;第二是由于數字化轉型基礎投入偏高,導致企業“不愿轉”;第三是數字化轉型“陣痛期”較長,導致企業“不敢轉”。因此,如何提升企業數字化轉型意愿,使企業更加重視數字化轉型,讓企業“愿轉”“敢轉”“會轉”具有非常重要的意義。那么,作為企業重要的決策制定者與執行者——總經理(Chief Executive? Officer,以下簡稱CEO)就是推動企業數字化轉型的重要因素。[1]

作為企業決策的制定者和執行者,CEO的個人背景也成為學界研究的熱點,但對于技術背景CEO是否會影響企業數字化轉型,以及其如何影響數字化轉型學界還沒有得出統一的結論。

本文的探討可能會有如下貢獻:第一,豐富了企業數字化轉型影響因素的相關文獻。已有文獻對于數字化轉型的影響因素討論較少,更多的是介紹數字化轉型的紅利,而本文則從CEO的個人技術背景著手,探討技術背景CEO對企業數字化轉型的影響。第二,本文為如何更好服務數字化轉型提供一定的啟示。在數字經濟時代,企業如何以更快的速度、更好地促進數字化轉型,成為一個重要的問題。本文的研究成果可為股東大會及董事會選聘管理層,進一步推動企業數字化轉型提供有益的借鑒。

一 、文獻回顧

本文主要涉及CEO個人背景與企業數字化轉型兩個方面。關于數字化轉型,已有研究指出,加快傳統產業的數字化轉型,已經成為深化供給側結構性改革、推動制造業高質量發展和進一步壯大發展數字經濟的重點和關鍵。[2]趙婷婷、楊國亮在《數字化轉型與制造企業創新決策》中指出,數字化轉型能夠顯著提升企業創新意愿;劉濤、張夏恒在《我國中小企業數字化轉型現狀、問題及對策》中指出,我國中小企業普遍存在對數字化轉型認知不足、基礎薄弱、障礙較大等問題;易靖韜、王悅昊[3]發現數字化轉型有助于企業擴大出口;趙宸宇、王文春、李雪松在《數字化轉型如何影響企業全要素生產率》中指出,數字化轉型可以通過提高創新能力、優化人力資本結構、推動先進制造業和現代服務業融合發展以及降低成本的機制促進全要素生產率提升;吳非等[4]指出企業數字化轉型顯著提升了股票流動性;李宏、喬越在《數字化轉型提高了制造業出口技術復雜度嗎?——基于國家信息化發展戰略的擬自然實驗》中指出數字化轉型顯著提高了我國制造業出口技術復雜度;易露霞、吳非、常曦在《企業數字化轉型進程與主業績效——來自中國上市企業年報文本識別的經驗證據》中指出企業數字化轉型強度越高,則主業績效越好;袁淳、肖土盛等在《數字化轉型與企業分工:專業化還是縱向一體化》中指出企業數字化轉型顯著提升了中國上市企業專業化分工水平;張振剛、張君秋等在《企業數字化轉型對商業模式創新的影響》中指出數字化轉型對商業模式創新存在顯著正向影響。

也有一些學者對于影響企業數字化轉型的因素進行了研究,陳玉嬌、宋鐵波、黃鍵斌在《企業數字化轉型:“隨行就市”還是“入鄉隨俗”?——基于制度理論和認知理論的決策過程研究》中指出地區數字經濟對企業數字化轉型起到助推作用。張黎娜、蘇雪莎、袁磊在《供應鏈金融與企業數字化轉型——異質性特征、渠道機制與非信任環境下的效應差異》中指出供應鏈金融對企業數字化轉型具有顯著驅動作用;張新、徐瑤玉、馬良在《中小企業數字化轉型影響因素的組態效應研究》中指出數字戰略、高層管理者、政策支持、合作伙伴關系以及價值共創機制在中小企業數字化轉型過程中起到核心作用。陳慶江、王彥萌、萬茂豐在《企業數字化轉型的同群效應及其影響因素研究》中指出企業數字化轉型存在顯著的同群效應。

關于CEO相關研究,已有文獻從CEO開放性特征、薪酬、學術經歷、財務專長、心理異質性等多個方面對企業績效的影響進行研究。目前,CEO的技術背景對于企業的影響逐漸受到重視。畢曉方等在《技術背景CEO對企業盈余平滑的影響研究》指出技術背景CEO能夠提高盈余平滑程度;王維、胡錚在《技術背景首席執行官對企業金融化的影響——一個有調節的中介模型》中表明技術背景CEO對企業金融化行為具有顯著負向影響;李瑞敬等在《CEO的信息技術背景與企業內部控制質量》中指明CEO的信息技術背景有助于企業提高對信息技術的重視程度和實施質量,進而提高企業的內部控制質量;車培榮等在《環境的烙印:企業成立時的環境對創新戰略的影響》中指出有技術背景的CEO可以增強企業的創新意識以及對于技術研發的特殊風險偏好。

綜上可知,一方面,現有文獻多強調企業數字化轉型的重要性,但是較少涉及企業數字化轉型的影響因素;另一方面,現有文獻多注重CEO的技術背景對于企業績效的影響,而較少涉及對企業數字化轉型的影響。因此,研究技術背景CEO對企業數字化轉型的影響以及企業之間的異質性是如何影響這個進程成為亟待解決的問題。

二 、研究設計

(一)樣本選擇與數據來源

本文以滬深A股2005-2021年上市公司為研究對象,選取2005-2021年的數據為研究樣本。數字化轉型相關數據來自于公司對應年報,技術背景CEO相關數據來自于國泰君安數據庫,采用STATA17.0進行相關數據處理。

(二)變量定義

1 .被解釋變量

企業數字化轉型強度(Digital),參考吳非等(2021)的研究[4],從人工智能技術、大數據技術、云計算技術、區塊鏈技術、數字技術運用五個維度基于Python對上市公司年報進行與數字化轉型有關的76個詞匯進行詞頻統計,同時進行對數化處理,成為被解釋變量。

2 .解釋變量

技術背景CEO(Identity),參考張琴[5]和王維、胡錚[6]的做法,凡具備下列任一條件者,均為具備技術背景的CEO:①學歷為理工類或職稱為教授級工程師、工程師及其他技術類專業人員;②在研發、工程、技術等領域有一定的工作經驗。

3 .控制變量

為盡可能規避遺漏變量的影響,提升研究精度,本文加入了一系列控制變量,包括企業年末總資產(TA)、CEO年齡(AGE)、性別(Gender)、CEO年末持股數(NOS)、第一大股東持股比率(TLS)、企業資產負債率(Ratio)。

(三)模型構建

為檢驗技術背景CEO與企業數字化轉型強度之間的關系,本文設定如下回歸方程:

Digitali,t=α+TCEOi,t+∑CVS+εi,t(1)

式中,Digital為本文的被解釋變量數字化轉型強度,TCEO為解釋變量即CEO是否有技術背景,CVS為前述控制變量,ε為隨機誤差項。為提升回歸結果的科學性,本文在回歸模型中采用了聚類穩健標準誤。

三 、實證結果與分析

(一)描述性統計

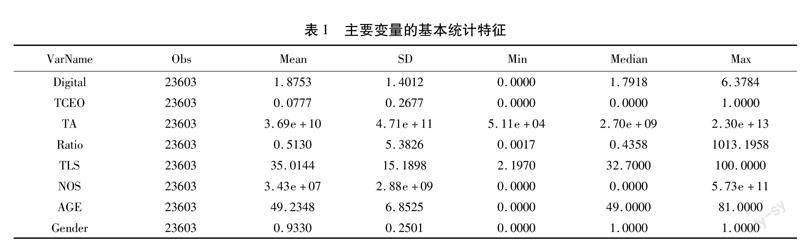

表1報告了主要變量的描述性統計特征。數字化轉型強度最小值為1.79,最大值為6.38,說明樣本企業數字化轉型強度兩極分化情況較為嚴重。

(二)基準回歸結果分析

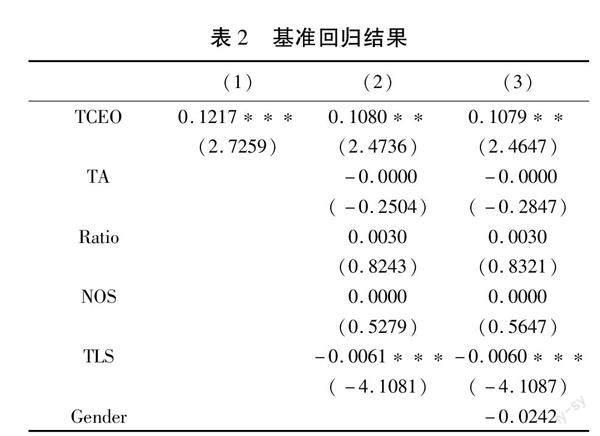

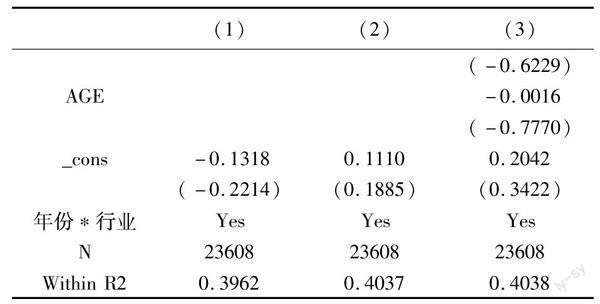

表2報告了基準回歸的回歸結果,從表2列(1)單變量回歸分析結果可知,TCEO回歸系數0.1217,在1%的水平上顯著為正,列(2)加入了公司其他財務信息作為控制變量,TCEO系數在5%的水平上顯著為正,系數為0.1080。列(3)進一步加入了其他CEO的相關信息作為控制變量,仍舊在5%水平上顯著為正。考慮到同一城市之間上市公司的企業相關性較高,因此,回歸模型中均使用城市聚類效應對標準誤差進行修正,且控制了年度固定效應和行業固定效應。

由回歸結果可知,CEO的信息技術背景在1%水平下顯著為正,說明CEO的技術背景會顯著影響數字化轉型強度。

(三)穩健性檢驗

為了進一步確定研究結果的可靠性,本研究進行了穩健性檢驗。

1.更換被解釋變量

由于目前對企業的數字化轉型程度沒有統一的測度方式,因此為了避免數字化轉型強度測度產生的偏差,又參考了趙宸宇、王文春、李雪松的研究,對數字技術應用、互聯網商業模式、智能制造、現代信息系統四個維度99個相關詞匯進行詞頻統計,進行對數化處理后作為被解釋變量重新進行回歸,從而進一步增強本文的可信度。回歸結果顯示CEO的信息技術背景對于企業數字化轉型的影響仍舊在1%水平上顯著為正,這與前文的結論一致。

2.更換樣本時間范圍

考慮到技術的發展會影響企業的數字化轉型進程,因此將樣本時間范圍調整為2010-2021年,重新進行回歸,結果顯示TCEO系數仍舊在1%水平上顯著為正,這與前文的結論一致。

3.更換回歸模型

由于企業數字化轉型強度的數據有截尾數據的特征,因此使用Tobit模型進行回歸,回歸結果顯示TCEO系數在1%水平上顯著為正,這與前文的結果一致。

(四)異質性分析

1.地區異質性

目前我國各地區的資源分布不均,同時由于數字化轉型同群效應顯著,不同區域之間的技術背景CEO對于企業的數字化轉型影響可能存在差異。因此,為了深入考察技術背景CEO對于數字化轉型的影響,本研究按照企業所處省份,將全樣本劃分為東部地區、中部地區和西部地區三個子樣本。東部地區包括北京、天津、河北、遼寧、上海、江蘇、浙江、福建、山東、廣東、廣西、海南,中部地區包括山西、內蒙古、吉林、黑龍江、安徽、江西、河南、湖北、湖南,西部地區包括重慶、四川、貴州、云南、西藏、陜西、甘肅、青海、寧夏、新疆。

由回歸結果可知,TCEO的系數僅在東部地區顯著為正,但在中部地區和西部地區則不顯著,說明具有信息技術背景的CEO給企業數字化轉型帶來的影響在東部地區表現得更為明顯。這主要是因為東部地區的經濟發展水平較高,企業扶持政策更多,因此企業敢于進行數字化轉型。

2.股權性質異質性

目前,由于企業的股權性質不同,企業進行數字化轉型的決策需要考慮的問題也不盡相同,因此可以認為股權性質不同會影響技術背景CEO對企業數字化轉型的影響。將全樣本按照股權性質不同劃分為三個子樣本,具體分組依據為國泰君安數據庫。由回歸結果可知,TCEO系數在民營企業中顯著為正,但在國有企業和外資企業中不夠顯著。說明技術背景CEO對企業數字化轉型的影響更為明顯。這可能是因為國有企業進行數字化轉型時需要考慮的問題更多,同時國有企業面臨的市場競爭壓力較小,相對來說比較缺乏數字化轉型意愿。而對于外資企業,由于股東與管理者文化的差異和地理上的距離會加劇代理問題,這也就導致促進企業長遠發展的數字化轉型進程被推遲。

3 .行業異質性

將全樣本按照是否為高科技行業劃分為兩個子樣本進行回歸,結果顯示高科技行業中TCEO系數在5%水平上顯著為正,非高科技行業在10%水平上顯著為正,說明高科技行業在技術背景CEO對于企業數字化轉型的促進作用上表現得更為明顯。這可能是因為高科技企業本身就具有技術積累,面臨數字化轉型需要做的儲備更少。

四、結論與啟示

本文以滬深A股2005-2021年上市公司為樣本,檢驗CEO的信息技術背景對企業數字化轉型的影響。研究發現,CEO的信息技術背景會顯著促進企業的數字化轉型,這個結果在經過內生性處理、穩健性檢驗后依然成立。同時,本文分析了地區、行業、股權性質之間的異質性是如何影響這個效果的。分析發現,CEO的信息技術背景對于數字化轉型的提升效果在東部地區的企業中表現得更為明顯。同時,當企業是高科技企業和民營企業時,這個提升效果則更加顯著。

本研究結論在某種程度上豐富了對于企業數字化轉型影響因素的相關研究,并提供了CEO的信息技術背景影響企業數字化轉型的經驗證據。本研究結論表明,技術背景CEO對于企業數字化轉型具有促進作用。因此,本文也可為上市公司帶來一定的實踐啟示,對于有數字化轉型需求的上市公司而言,可以考慮將CEO信息技術背景作為考察方向之一。

參考文獻:

[1]張新,徐瑤玉,馬良.中小企業數字化轉型影響因素的組態效應研究[J].經濟與管理評論,2022,38(1):92-102.

[2]呂鐵.傳統產業數字化轉型的趨向與路徑[J].人民論壇·學術前沿,2019,(18):13-19.

[3]易靖韜,王悅昊.數字化轉型對企業出口的影響研究[J].中國軟科學,2021,(3):94-104.

[4]吳非,胡慧芷,林慧妍,任曉怡.企業數字化轉型與資本市場表現——來自股票流動性的經驗證據[J].管理世界,2021,37(7):130-144、10.

[5]張琴.技術背景CEO、技術創新與企業績效——基于民營高科技企業的實證分析[J].經濟問題,2018,(5):82-87.

[6]王維,胡錚.技術背景首席執行官對企業金融化的影響——一個有調節的中介模型[J].科技進步與對策,2022,39(8):142-152.

(責任編輯 朱夢琳)

收稿日期:2023-01-08

作者簡介:張宸螢(2003-),女,蒙古族,內蒙古錫林郭勒盟人,主要從事金融學學習及研究工作。