社會責任履行對醫藥企業盈利能力的影響機制探究

2023-11-16 20:51:08吳俊熙

中國集體經濟 2023年32期

關鍵詞:社會責任

吳俊熙

摘要:疫情背景下,醫藥行業發展迅猛,其應承擔的社會責任關系到人民的生命安全,因此受到媒體的廣泛關注。文章基于2014-2020年滬深A股上市公司中的76家醫藥企業,從媒體關注度的視角實證考察了社會責任履行對于企業盈利能力的影響。研究結果表明:醫藥企業社會責任評分越高則企業盈利能力越強;媒體關注度對于醫藥企業的盈利能力存在正向影響;且媒體關注在二者關系中發揮逆向調節作用。

關鍵詞:社會責任;企業盈利能力;媒體關注度

一、引言與研究綜述

在可持續發展背景下,企業社會責任的履行對于自身長遠發展以及經濟社會有效運轉發揮著重要作用。積極履責既符合國家的綠色發展理念、順應可持續發展潮流,又與企業自身盈利能力息息相關。隨著新冠疫情暴發與蔓延,醫藥行業隨之迅速發展。相對于其他行業,醫藥企業社會責任的范疇更加特殊,由于其社會責任關系到人民身體健康這一關鍵性問題,因此,研究醫藥企業的社會責任履行情況符合現實需要。

目前,國內外許多學者將目光聚焦于社會責任的履行對于企業各項指標的影響。當社會責任與企業利益高度一致時,可以提升企業價值;一旦企業社會責任價值被市場認可,就能獲得資源配置優勢從而激勵企業發展。駱祥坤等認為履行社會責任會緩解融資約束及提高資金運營管理效率從而提高企業財務績效。國內大多學者從利益相關者角度研究發現企業社會責任與財務績效呈正相關關系。曹洽瑄等通過對京東和瑞幸咖啡兩個正負案例的對比研究發現,企業履行社會責任會提高企業的長期盈利能力。

與既有文獻相比,本文選擇與當今疫情背景聯系密切的醫藥行業作為研究對象,結合媒體關注的調節效應,探究醫藥企業履行社會責任對于其盈利的影響,為相關企業在履責方面提出一些針對性建議。

二、理論分析與研究假設

(一)企業履行社會責任與盈利能力

ESG表現是衡量企業社會責任的重要指標,良好的ESG表現可以從融資約束、提高效率和降低風險三方面提高企業價值。張月玲、鄧永杰等檢驗了企業積極履行社會責任對提升企業競爭力有正向影響。高杰英、儲冬曉等的研究表明,企業履行社會責任能夠獲得高ESG評分進而緩解融資約束提高企業投資效率。資源基礎理論認為企業的各種資源都可以轉化為獨特的競爭能力,從而使企業保持長期利潤及穩定發展。積極履行社會責任能夠給企業帶來好口碑,長期下來就會積累無形資源,增強競爭力和盈利能力。基于此,提出假設1。

H1:履行社會責任對于醫藥企業盈利能力有促進作用。

(二)媒體關注度與企業盈利能力

網絡媒體作為信息中介將各種關于企業經營狀況等相關訊息反映給社會公眾,緩解公眾與企業之間的信息不對稱。同時,媒體也作為監督者發揮輿論對管理層的有效約束。媒體報道關于企業的各類信息使管理者基于輿論壓力減少機會主義行為,從而規范公司治理,降低經營風險提升企業價值。因此,本文推斷獲得較高正向媒體關注度的企業往往是社會口碑較好、發展能力較強的企業,其盈利能力相較于同行企業會更強。附加經濟價值(EVA)是能夠全面衡量企業生產經營盈利或創造價值的新指標。李江濤、潘移江認為在媒體關注度的中介作用下ESG表現良好的企業擁有更高EVA。獲得媒體正向報道且關注度高的企業會樹立良好企業形象收獲消費者青睞,提高自身的盈利能力。基于此,提出假設2。

H2:媒體關注度與醫藥企業的盈利能力存在正相關關系。

(三)企業履行社會責任、媒體關注度與企業盈利能力

在資本市場中,媒體報道將企業各項非財務信息傳達給利益相關者,幫助其做出投資決策。陳翔宇、萬鵬驗證了企業履行治理責任能夠通過提高媒體關注度來提升企業價值。此外,企業自愿性披露信息的行為也會受到媒體關注度的影響,曝光度較高的公司自愿披露社會責任信息的意愿較強,從而降低與股東、債權人的信息不對稱程度,從而緩解融資約束。企業獲得更多融資,將資源投入變現的能力就強,盈利能力將提高。從媒體關注的視角來看,如果企業承受著過多的關注,可能會在大眾視野下被迫承擔責任,從而增加企業運營成本在一定時期內會拉低財務績效。考慮到在媒體關注影響下社會責任對企業的雙重影響,本文提出假設3。

H3a:媒體關注度在履行社會責任對企業盈利能力的影響中發揮正向調節作用。

H3b:媒體關注度在履行社會責任對企業盈利能力的影響中發揮逆向調節作用。

三、研究設計

(一)樣本選取與數據來源

本研究選取來自滬深A股上市公司中的76家醫藥行業企業作為樣本并進行以下樣本篩選處理:樣本觀察期為2014-2020年;剔除財務數據異常的ST、*ST企業;剔除有缺失值的樣本。篩選后得到517個有效樣本。

企業社會責任數據來自于和訊網企業社會責任報告;媒體關注度數據來源于CNRDS中國上市公司網絡財經新聞數據庫;盈利能力指標以及其他控制變量均來自于國泰安數據庫。數據分析處理通過Stata16.0完成。

(二)變量定義

1. 被解釋變量——企業盈利能力(ROA),是衡量單位資產創造凈利潤的指標。本文借鑒Tsoutsoura的做法,在基準回歸中用ROA來衡量企業的盈利能力,在進一步的穩健性檢驗中以ROE替換ROA代表企業盈利能力,進行驗證。

2. 解釋變量——企業社會責任履行狀況(CSR),以和訊網上市公司社會責任評分為依據,該評分體系從股東、員工等五項社會責任考察,加權得到最終CSR評分,滿分為一百,得分越高則履責情況越好。

3. 調節變量——媒體關注度(Media),原始數據來自CNRDS數據庫,收集了樣本公司的網絡新聞報道量,借鑒李江濤等對媒體數據的處理辦法,將網絡新聞數量加一后取自然對數得到相應媒體關注度數據。

4. 控制變量——本文將企業杠桿率(Lev)、企業規模(Size)、企業年齡(Age)、股權集中度(Top1)、成長水平(Growth)作為控制變量。

(三)模型構建

基于上述變量定義,構建模型①解釋假設1:檢驗履行社會責任對于醫藥企業盈利能力是否有正向促進作用。

ROA=α0+α1CAR+α2Lev+α3Size+α4Age+α5Top1+α6Growth+ε1①

構建模型②檢驗假設2,驗證積極履行社會責任會是否會提高醫藥企業的媒體關注度。

ROA=β0+β1Media+β2Lev+β3Size+β4Age+β5Top1+β6Growth+ε2②

構建模型③檢驗假設3,驗證媒體關注度在履行社會責任對企業盈利能力的影響中是否發揮中介作用。

ROA=γ0+γ1CAR+γ2Media+γ3CSR*Media+γ4∑controls+ε3③

對于模型③,若模型①②中系數α1、β1均顯著且模型③中交互變量系數γ3同樣顯著,則證明Media在CSR對ROA的影響機制中發揮調節作用;若γ3與α1符號相同,則Media發揮正向調節作用,增強CSR對ROA的影響;反之,則Media發揮逆向調節作用,削弱其影響。

四、實證結果分析

(一)描述性統計

主要變量的描述性統計結果如表2所示,樣本量為517。被解釋變量ROA的最大值為36.6%,最小值為-80%,表明醫藥行業各企業之間的盈利能力存在較大差異。解釋變量CSR的極差為94,反映行業內企業履行社會責任的程度參差不齊;平均為28.79,僅達到最大值的1/3,說明醫藥行業整體對于承擔社會責任這一問題缺乏重視。調節變量媒體關注度Media的最大值約為8,最小值約為2.57,說明行業內有一些企業曝光度高,但也有缺乏媒體關注的企業;平均為5.612,說明由于一些缺少曝光度的企業拉低了行業整體媒體關注度的均值;但是醫藥行業的媒體關注度均值恰處于最大與最小值的中間值,行業整體接受的媒體關注度較為均衡。

(二)相關性分析

表2展示了各變量的相關性系數矩陣,可見ROA與CSR在1%的水平下顯著正相關,相關系數是0.356,ROA與Media也在1%的水平下顯著正相關,相關系數為0.123,初步驗證了假設1和假設2。企業杠桿率Lev與ROA在1%的水平下顯著負相關,表明企業杠桿率越高,越不利于企業盈利,符合現實狀況。此外,第一大股東持股比例與ROA顯著正相關,表明股權集中度對于企業盈利能力也具有較大影響。

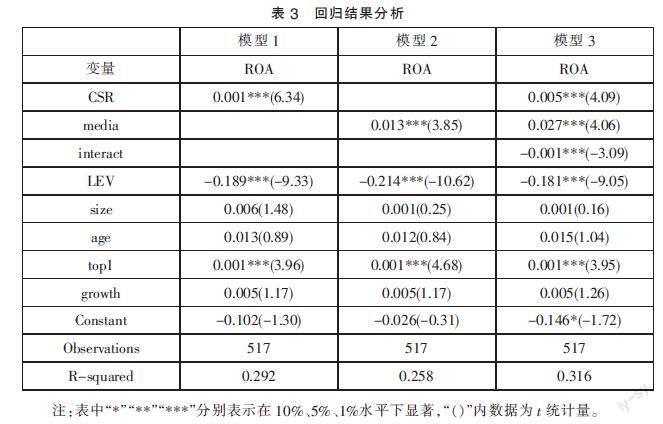

(三)基準回歸分析

利用Stata16.0對于模型進行多元回歸分析得到如下結果。從表3模型1的回歸結果可以看出,CSR與ROA在1%的水平上顯著正相關,即企業社會責任評分每增加一個單位,企業的盈利能力會提高0.1%。這說明履行社會責任對于醫藥企業盈利能力有正向促進作用,故假設1得到驗證;從模型2的回歸結果表示Media與ROA在1%的水平上顯著正相關,即企業增加1單位的媒體關注度就會增加1單位的總資產回報率,從而提高盈利能力。故假設2得到驗證。

模型3檢驗了媒體關注度在企業社會責任評分對盈利能力影響中的調節作用。結果顯示引入Media之后,交互項interact(=CSR*media)與ROA也在1%的水平上具有顯著相關性,說明媒體關注對企業社會責任評分與盈利能力的關系產生影響,且交互項系數與解釋變量系數符號相反,則媒體關注度會減弱CSR對于ROA的影響,即企業媒體關注度越高,其社會責任履行對盈利的影響作用會弱化。驗證了媒體關注度在履行社會責任對企業盈利能力的影響中發揮逆向調節作用,故假設3b成立。本文認為,媒體關注度的提高使得企業曝光度高、企業行為過度透明化,在媒體與社會的聚焦關注下,企業為了維持良好形象選擇過度承擔社會責任,從而擔責成本提高增強運營壓力,導致盈利能力的略微減弱。

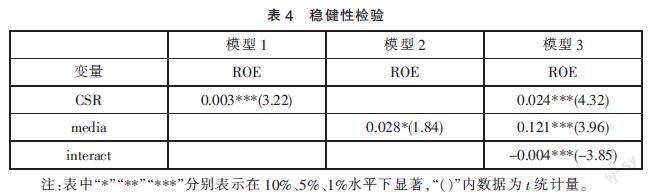

(四)穩健性檢驗

為保證研究結果的穩健性和可靠性,本文選擇以ROE替換ROA來代表企業盈利能力。如下表4所示,模型1的系數在1%的水平下顯著,CSR與ROE存在正相關關系,假設1成立;模型2中系數在10%的水平下顯著,Media與ROE正相關,故假設2也成立;模型3中交互項interact系數仍然在1%的水平下與ROE顯著負相關,表明Media在CSR與ROE的關系仍中發揮了調節效應機制,假設3b成立。三個假設均通過穩健性檢驗。

五、結論及啟示

(一)研究結論

本文以中國醫藥行業76家上市公司為研究對象,運用多元回歸模型實證檢驗了企業社會責任履行對于盈利能力的影響機制以及媒體關注度的調節效應。研究結果表明:第一,醫藥行業企業社會責任評分越高則企業盈利能力越強,積極履行社會責任會促進企業盈利能力向好發展;第二,媒體關注度對于醫藥企業的盈利能力存在正向影響;第三,媒體關注度在社會責任履行對企業盈利能力的影響中發揮逆向調節作用。

(二)政策啟示

基于以上研究結論,本文獲得以下幾點啟示:

第一,醫藥行業企業需增強履責意識,在注重經濟效益的同時實現社會效益。醫藥行業的社會責任不僅關系到人民的生命安全,其履責表現更是與企業的日常經營決策、創造價值的能力緊密聯系。因此,醫藥行業企業需要積極承擔對利益相關者和社會的責任,以長遠的眼光審視企業發展。第二,政府需要引導建立醫藥業企業社會責任體系建設。目前市場的大多數處于初創期的醫藥企業前期需要大量資金投入研發,承擔社會責任會加重企業的運營壓力,導致很多企業不愿主動承擔相應責任。因此,政府在企業履行社會責任方面應該發揮引導幫助的作用,同時加強體系建設以推動企業社會責任履行朝著制度化方向發展。第三,醫藥企業需根據自身狀況,量力而行承擔社會責任。正如模型3的結論,媒體關注度提高反而會減弱企業履責對于盈利能力的正向影響。媒體關注使某些企業為了保持形象而過度承擔社會責任,進而導致企業經營成本增加等結果,加重負擔從而盈利能力的減弱。因此醫藥企業應根據自身實際狀況,在可承受范圍內積極承擔社會責任,才能實現長期健康發展。

參考文獻:

[1]陳莞,阮榮彬.媒體關注視域下企業社會責任對企業價值影響——基于創業板上市企業的經驗數據[J].技術經濟與管理研究,2022(04):46-51.

[2]金桂榮.企業社會責任價值創造與價值發現研究——基于企業價值理論和資本市場理論[J].財會月刊,2022(04):128-133.

[3]駱祥坤,馬曉軍.企業履行社會責任如何提高財務績效——基于營運資金管理與融資約束視角的分析[J].華北金融,2022(04):45-57.

[4]張根林,吳曉玉.企業社會責任與財務績效關系研究綜述[J].中國集體經濟,2022(05):54-55.

[5]曹洽瑄,居夢影.企業履行社會責任對盈利能力影響的研究[J].中國市場,2021(32):88-89+167.

[6]王琳璘,廉永輝,董捷.ESG表現對企業價值的影響機制研究[J].證券市場導報,2022(05):23-34.

[7]張月玲,鄧永杰,王晴.企業社會責任、媒體關注與企業競爭力[J].山東科技大學學報(社會科學版),2021,23(02):51-61.

[8]高杰英,褚冬曉,廉永輝,鄭君.ESG表現能改善企業投資效率嗎?[J].證券市場導報,2021(11):24-34+72.

[9]徐光華,宛思嘉.環境信息披露、媒體關注與企業價值研究[J].會計之友,2017(10):35-42.

[10]李江濤,潘移江.ESG表現對企業財務績效的影響研究——基于媒體關注視角[J].國土資源科技管理,2022,39(01):96-104.

[11]陳翔宇,萬鵬.代理成本、媒體關注與股價暴跌風險[J].會計與經濟研究,2016,30(03):45-65.

[12]倪恒旺,李常青,魏志華.媒體關注、企業自愿性社會責任信息披露與融資約束[J].山西財經大學學報,2015,37(11):77-88.

(作者單位:安徽大學商學院)

猜你喜歡

藝術評鑒(2016年17期)2016-12-19 18:05:09

新媒體研究(2016年21期)2016-12-19 06:47:12

中國經貿(2016年19期)2016-12-12 22:11:04

商場現代化(2016年26期)2016-11-21 22:50:55

財經界·學術版(2016年19期)2016-11-16 15:54:27

文藝生活·中旬刊(2016年9期)2016-11-07 03:13:40

中國市場(2016年33期)2016-10-18 13:45:11

商(2016年27期)2016-10-17 04:00:53

中國記者(2016年6期)2016-08-26 12:28:51

企業導報(2016年9期)2016-05-26 20:23:05