市場(chǎng)激勵(lì)型環(huán)境規(guī)制與審計(jì)收費(fèi)

2023-11-09 18:41:55蘆海燕宋學(xué)興

財(cái)會(huì)月刊·上半月 2023年11期

蘆海燕 宋學(xué)興

【摘要】基于A股上市公司2010 ~ 2020年的數(shù)據(jù), 以我國(guó)在7個(gè)省市先后開(kāi)展的碳排放權(quán)交易試點(diǎn)為準(zhǔn)自然實(shí)驗(yàn), 通過(guò)構(gòu)建多期PSM-DID模型考察市場(chǎng)激勵(lì)型環(huán)境規(guī)制對(duì)企業(yè)審計(jì)收費(fèi)的影響機(jī)制。研究發(fā)現(xiàn), 在其他條件不變的情況下, 試點(diǎn)政策會(huì)顯著提升企業(yè)的審計(jì)收費(fèi), 且該結(jié)論經(jīng)過(guò)安慰劑檢驗(yàn)、 排除其他政策干擾、 改變時(shí)間窗口等一系列穩(wěn)健性檢驗(yàn)后仍然成立。進(jìn)一步研究發(fā)現(xiàn), 試點(diǎn)政策的實(shí)施產(chǎn)生的“遵循成本”效應(yīng)和“創(chuàng)新補(bǔ)償”效應(yīng)是審計(jì)收費(fèi)提高的重要作用路徑。異質(zhì)性分析發(fā)現(xiàn), 試點(diǎn)政策與審計(jì)收費(fèi)的正向關(guān)系在高污染行業(yè)企業(yè)、 國(guó)有企業(yè)與環(huán)境執(zhí)法力度大的地區(qū)企業(yè)中更為顯著。基于以上結(jié)論, 政府在繼續(xù)推進(jìn)碳排放權(quán)交易市場(chǎng)建設(shè)的同時(shí), 可以加大環(huán)境執(zhí)法力度, 完善相應(yīng)的獎(jiǎng)懲措施, 充分發(fā)揮試點(diǎn)政策的“創(chuàng)新補(bǔ)償”效應(yīng)。

【關(guān)鍵詞】碳排放權(quán)交易;審計(jì)收費(fèi);遵循成本;創(chuàng)新補(bǔ)償

【中圖分類號(hào)】F239.4? ? ? 【文獻(xiàn)標(biāo)識(shí)碼】A? ? ? 【文章編號(hào)】1004-0994(2023)21-0102-8

一、 引言

隨著全球經(jīng)濟(jì)的快速發(fā)展, 氣候變暖已成為各國(guó)面臨的重大挑戰(zhàn)。在此背景下, 作為全球最大的發(fā)展中國(guó)家和二氧化碳排放國(guó)家, 探索一條經(jīng)濟(jì)高質(zhì)量發(fā)展的低碳轉(zhuǎn)型之路, 實(shí)現(xiàn)碳減排目標(biāo), 成為我國(guó)面臨的現(xiàn)實(shí)選擇。而碳排放導(dǎo)致的氣候問(wèn)題具有典型的外部性特征, 該問(wèn)題的解決很大程度上需通過(guò)環(huán)境規(guī)制內(nèi)化碳排放主體產(chǎn)生的外部成本。根據(jù)“波特假說(shuō)”, 嚴(yán)格的環(huán)境規(guī)制, 尤其是市場(chǎng)激勵(lì)型環(huán)境規(guī)制, 能夠推動(dòng)企業(yè)增加研發(fā)投入以進(jìn)行減排技術(shù)創(chuàng)新, 最終在實(shí)現(xiàn)碳排放目標(biāo)的同時(shí), 提高企業(yè)產(chǎn)品的市場(chǎng)競(jìng)爭(zhēng)力與盈利能力, 進(jìn)而彌補(bǔ)環(huán)境規(guī)制帶來(lái)的高額成本(Porter 和Linde,1995)。自2013年以來(lái), 我國(guó)先后在北京等7個(gè)省市開(kāi)啟了碳排放權(quán)交易試點(diǎn)(簡(jiǎn)稱“試點(diǎn)政策”), 并于2021年7月正式啟動(dòng)全國(guó)碳市場(chǎng), 這標(biāo)志著碳排放權(quán)交易機(jī)制正式在我國(guó)建立, 并成為目前最具代表性的市場(chǎng)激勵(lì)型環(huán)境規(guī)制。

已有研究表明, 試點(diǎn)政策的實(shí)施能夠顯著降低試點(diǎn)地區(qū)和企業(yè)的碳排放水平。也有部分學(xué)者進(jìn)一步研究發(fā)現(xiàn), 試點(diǎn)政策會(huì)對(duì)企業(yè)綠色轉(zhuǎn)型、 技術(shù)創(chuàng)新、 投資效率等產(chǎn)生影響(蘇濤永等,2022;李暉,2022;張濤等,2022)。而這些影響最終必然會(huì)反映在企業(yè)的財(cái)務(wù)報(bào)表上, 進(jìn)而影響注冊(cè)會(huì)計(jì)師的審計(jì)判斷。同時(shí)根據(jù)財(cái)政部2006年修訂的《中國(guó)注冊(cè)會(huì)計(jì)師審計(jì)準(zhǔn)則第1631號(hào)——財(cái)務(wù)報(bào)表審計(jì)中對(duì)環(huán)境事項(xiàng)的考慮》, 注冊(cè)會(huì)計(jì)師在執(zhí)行審計(jì)業(yè)務(wù)時(shí), 需依據(jù)自身職業(yè)判斷, 考慮可能引致財(cái)務(wù)報(bào)表重大錯(cuò)報(bào)風(fēng)險(xiǎn)的環(huán)境事項(xiàng)。在此背景下, 探討試點(diǎn)政策對(duì)注冊(cè)會(huì)計(jì)師審計(jì)行為決策可能產(chǎn)生的影響具有重要的現(xiàn)實(shí)意義。為此, 本文從審計(jì)收費(fèi)的角度出發(fā), 試圖為從試點(diǎn)企業(yè)外部研究試點(diǎn)政策的經(jīng)濟(jì)后果提供一種新的視角。

本文以2010 ~ 2020年我國(guó)滬深A(yù)股上市企業(yè)為研究對(duì)象, 基于試點(diǎn)政策這一準(zhǔn)自然實(shí)驗(yàn), 使用多期PSM-DID方法研究試點(diǎn)政策對(duì)企業(yè)審計(jì)收費(fèi)的影響及其作用機(jī)制。研究發(fā)現(xiàn), 試點(diǎn)政策的實(shí)施顯著提升了控排企業(yè)的審計(jì)收費(fèi)。進(jìn)一步研究發(fā)現(xiàn), 試點(diǎn)政策的實(shí)施產(chǎn)生的“遵循成本”效應(yīng)和“創(chuàng)新補(bǔ)償”效應(yīng)是審計(jì)收費(fèi)提高的重要機(jī)制。異質(zhì)性分析發(fā)現(xiàn), 試點(diǎn)政策與審計(jì)收費(fèi)的正向關(guān)系在高耗能行業(yè)企業(yè)、 國(guó)有企業(yè)與環(huán)境執(zhí)法力度大的地區(qū)企業(yè)中更顯著。

本文的邊際貢獻(xiàn)在于: 其一, 豐富和拓展了試點(diǎn)政策經(jīng)濟(jì)后果的相關(guān)研究。以往文獻(xiàn)主要從如何實(shí)現(xiàn)減排目標(biāo)、 如何促進(jìn)地區(qū)經(jīng)濟(jì)低碳轉(zhuǎn)型以及如何影響企業(yè)技術(shù)創(chuàng)新、 綠色轉(zhuǎn)型等角度展開(kāi), 鮮有研究揭示試點(diǎn)政策對(duì)企業(yè)外部注冊(cè)會(huì)計(jì)師行為決策的影響。本文從審計(jì)收費(fèi)角度出發(fā), 有助于彌補(bǔ)現(xiàn)有研究的不足, 并深化對(duì)試點(diǎn)政策經(jīng)濟(jì)后果的認(rèn)識(shí)。其二, 豐富和拓展了審計(jì)收費(fèi)影響因素的研究。長(zhǎng)期以來(lái), 關(guān)于環(huán)境規(guī)制與審計(jì)收費(fèi)的研究多圍繞命令控制型環(huán)境規(guī)制, 而本文則圍繞試點(diǎn)政策這一市場(chǎng)激勵(lì)型環(huán)境規(guī)制展開(kāi)研究, 有利于深入理解環(huán)境因素對(duì)審計(jì)收費(fèi)的影響。

二、 文獻(xiàn)回顧與研究假設(shè)

(一)文獻(xiàn)回顧

現(xiàn)有關(guān)于試點(diǎn)政策實(shí)施效果的研究主要圍繞政策實(shí)施帶來(lái)的環(huán)境效應(yīng)和經(jīng)濟(jì)效應(yīng)兩個(gè)維度展開(kāi)。從試點(diǎn)政策的環(huán)境效應(yīng)看, 現(xiàn)有研究大多證明碳排放權(quán)交易能夠顯著減少試點(diǎn)地區(qū)和企業(yè)的二氧化碳排放。如張彩江等(2021)基于我國(guó)省際面板數(shù)據(jù)研究發(fā)現(xiàn), 試點(diǎn)政策能夠顯著抑制試點(diǎn)區(qū)域的碳排放量增長(zhǎng)。潘敏等(2022)認(rèn)為, 試點(diǎn)政策會(huì)顯著減少企業(yè)的碳排放量。在試點(diǎn)政策的經(jīng)濟(jì)效應(yīng)方面, 部分研究表明試點(diǎn)政策的推進(jìn)能夠?qū)崿F(xiàn)綠色和發(fā)展共贏。其中蘇濤永等(2022)認(rèn)為, 試點(diǎn)政策的實(shí)施會(huì)顯著促進(jìn)企業(yè)進(jìn)行綠色轉(zhuǎn)型。胡珺等(2020)研究發(fā)現(xiàn), 碳排放權(quán)交易機(jī)制的實(shí)施能夠顯著推動(dòng)企業(yè)技術(shù)創(chuàng)新。周暢等(2020)實(shí)證發(fā)現(xiàn), 碳排放權(quán)交易能夠有效提升企業(yè)價(jià)值與財(cái)務(wù)績(jī)效。也有部分研究表明, 碳排放權(quán)交易機(jī)制無(wú)法兼顧企業(yè)效益與綠色效率。胡玉鳳和丁友強(qiáng)(2020)認(rèn)為, 碳排放權(quán)交易在實(shí)現(xiàn)碳減排的同時(shí), 會(huì)導(dǎo)致企業(yè)營(yíng)業(yè)成本增加, 進(jìn)而對(duì)企業(yè)全要素生產(chǎn)率產(chǎn)生顯著負(fù)向影響。梅應(yīng)丹等(2023)基于石化上市企業(yè)的研究發(fā)現(xiàn), 短期內(nèi)碳排放權(quán)交易并未推動(dòng)石化企業(yè)的技術(shù)創(chuàng)新, 反而降低了企業(yè)的全要素生產(chǎn)率。Zhang等(2018)探討了碳排放權(quán)交易對(duì)試點(diǎn)企業(yè)價(jià)值的影響, 發(fā)現(xiàn)碳排放權(quán)交易對(duì)企業(yè)股票價(jià)值有顯著的負(fù)向影響。

總體來(lái)看, 現(xiàn)有文獻(xiàn)從試點(diǎn)政策環(huán)境效應(yīng)和經(jīng)濟(jì)效應(yīng)兩個(gè)維度進(jìn)行了較為豐富的探索, 且越來(lái)越多的研究逐漸從宏觀視角轉(zhuǎn)入微觀企業(yè)領(lǐng)域。然而, 現(xiàn)有研究就試點(diǎn)政策能否實(shí)現(xiàn)綠色與發(fā)展共贏得出的結(jié)論不一致, 且鮮有研究關(guān)注試點(diǎn)政策對(duì)企業(yè)外部注冊(cè)會(huì)計(jì)師風(fēng)險(xiǎn)決策產(chǎn)生的影響。鑒于此, 本文嘗試從注冊(cè)會(huì)計(jì)師審計(jì)收費(fèi)的視角切入, 以拓展現(xiàn)有文獻(xiàn)的研究視角。

(二)研究假設(shè)

試點(diǎn)政策是企業(yè)必須遵循的外在硬約束。試點(diǎn)政策實(shí)施后會(huì)同時(shí)產(chǎn)生“遵循成本”效應(yīng)與“創(chuàng)新補(bǔ)償”效應(yīng), 從而影響注冊(cè)會(huì)計(jì)師對(duì)企業(yè)的風(fēng)險(xiǎn)感知, 進(jìn)而影響審計(jì)收費(fèi)。

當(dāng)企業(yè)被納入試點(diǎn)政策范圍后, 短期內(nèi)可能難以改變現(xiàn)有的生產(chǎn)技術(shù)和生產(chǎn)方式, 為滿足碳排放總量的控制需求, 企業(yè)可能做出以下選擇: 一是維持原有產(chǎn)量, 在碳排放權(quán)交易市場(chǎng)購(gòu)買相應(yīng)的碳排放配額或從其他企業(yè)購(gòu)置環(huán)境污染物處置的技術(shù)、 設(shè)備等(張海軍和段茂盛,2020); 二是減少產(chǎn)量確保碳排放量控制在限定的范圍內(nèi)。但無(wú)論怎樣選擇, 企業(yè)被納入試點(diǎn)政策范圍后, 都會(huì)產(chǎn)生諸如環(huán)保投入、 配額獲取等“遵循成本”, 這無(wú)疑會(huì)提高企業(yè)的生產(chǎn)運(yùn)營(yíng)成本, 增加企業(yè)的經(jīng)營(yíng)風(fēng)險(xiǎn), 使企業(yè)偏離原有的最優(yōu)生產(chǎn)狀態(tài)(林伯強(qiáng)等,2021)。此外, 已有研究表明, 碳排放權(quán)交易機(jī)制會(huì)引導(dǎo)銀行等機(jī)構(gòu)和個(gè)人投資者更加關(guān)注低碳政策, 對(duì)高耗能企業(yè)要求更高的投資回報(bào), 從而增加企業(yè)的資金使用成本(Koch和Bassen,2013)。由此可見(jiàn), 試點(diǎn)政策的實(shí)施可能會(huì)增加被審計(jì)單位的經(jīng)營(yíng)風(fēng)險(xiǎn)和財(cái)務(wù)風(fēng)險(xiǎn), 從而影響注冊(cè)會(huì)計(jì)師對(duì)企業(yè)重大錯(cuò)報(bào)風(fēng)險(xiǎn)的感知。當(dāng)企業(yè)因試點(diǎn)政策實(shí)施而面臨更高的經(jīng)營(yíng)風(fēng)險(xiǎn)和財(cái)務(wù)風(fēng)險(xiǎn)時(shí), 會(huì)計(jì)師事務(wù)所為應(yīng)對(duì)可能的訴訟風(fēng)險(xiǎn), 通常會(huì)提高財(cái)務(wù)報(bào)表重大錯(cuò)報(bào)的評(píng)估風(fēng)險(xiǎn)并配備具有行業(yè)專長(zhǎng)的人才進(jìn)行審計(jì)。這意味著注冊(cè)會(huì)計(jì)師審計(jì)時(shí)需要投入更多的審計(jì)資源, 擴(kuò)大審計(jì)范圍, 增加審計(jì)程序, 以確保發(fā)表合適的審計(jì)意見(jiàn), 因此, 企業(yè)的審計(jì)收費(fèi)也會(huì)隨之增加。

而從長(zhǎng)期來(lái)看, 企業(yè)選擇購(gòu)買碳排放配額或減少產(chǎn)量都會(huì)降低企業(yè)的競(jìng)爭(zhēng)力、 影響企業(yè)的利潤(rùn), 這與企業(yè)追求利潤(rùn)最大化的目標(biāo)不符。因此, 企業(yè)有動(dòng)機(jī)增加研發(fā)投入, 進(jìn)行技術(shù)創(chuàng)新以緩解“遵循成本”壓力(胡珺等,2020)。在被納入控排企業(yè)后, 短期內(nèi)企業(yè)可能會(huì)因?yàn)椤白裱杀尽眽毫D占研發(fā)投入所需資金, 但企業(yè)在經(jīng)過(guò)陣痛期后通常會(huì)獲得更充足的研發(fā)經(jīng)費(fèi), 此時(shí)試點(diǎn)政策會(huì)促進(jìn)企業(yè)的技術(shù)創(chuàng)新。而通過(guò)創(chuàng)新可能會(huì)使企業(yè)實(shí)現(xiàn)綠色發(fā)展, 甚至當(dāng)技術(shù)創(chuàng)新使得碳排放量小于碳排放配額時(shí), 企業(yè)還能夠在碳市場(chǎng)出售碳排放配額獲利, 以彌補(bǔ)創(chuàng)新產(chǎn)生的成本。但創(chuàng)新活動(dòng)也可能因其周期長(zhǎng)、 高度不確定性而具有較高的風(fēng)險(xiǎn), 一旦失敗會(huì)對(duì)企業(yè)的經(jīng)營(yíng)產(chǎn)生較大影響; 與此同時(shí), 管理層往往不愿意透露過(guò)多與研發(fā)活動(dòng)相關(guān)的信息, 由此可能會(huì)提高企業(yè)與投資者之間的信息不對(duì)稱程度, 導(dǎo)致投資者用腳投票, 從而影響企業(yè)股價(jià)并加劇企業(yè)的經(jīng)營(yíng)風(fēng)險(xiǎn)和重大錯(cuò)報(bào)風(fēng)險(xiǎn), 審計(jì)收費(fèi)也會(huì)隨之增加(胡海川等,2022)。一般而言, 減排技術(shù)創(chuàng)新往往都是針對(duì)企業(yè)生產(chǎn)工藝的原創(chuàng)性創(chuàng)新, 具有較高的新穎度。而創(chuàng)新新穎度的提升會(huì)增加審計(jì)師工作的復(fù)雜度、 降低企業(yè)會(huì)計(jì)信息的透明度、 提高審計(jì)師的訴訟風(fēng)險(xiǎn), 進(jìn)而提高企業(yè)的審計(jì)收費(fèi)(李哲等,2020)。基于以上分析, 本文認(rèn)為試點(diǎn)政策能夠通過(guò)“遵循成本”效應(yīng)與“創(chuàng)新補(bǔ)償”效應(yīng), 提高企業(yè)的審計(jì)收費(fèi)。由此, 提出以下假設(shè):

H1: 在其他條件不變的情況下, 試點(diǎn)政策的實(shí)施會(huì)提高控排企業(yè)的審計(jì)收費(fèi)。

三、 研究設(shè)計(jì)

(一)樣本選擇和數(shù)據(jù)來(lái)源

我國(guó)從2013年開(kāi)始, 先后在北京、 天津、 上海、 重慶、 廣東、 湖北、 深圳和福建開(kāi)啟試點(diǎn)政策, 并于2021年7月正式啟動(dòng)全國(guó)碳市場(chǎng)。為有效分析試點(diǎn)政策對(duì)企業(yè)審計(jì)收費(fèi)的影響, 同時(shí)考慮到金融危機(jī)對(duì)審計(jì)收費(fèi)的影響, 本文選擇2010 ~ 2020年作為樣本研究區(qū)間。對(duì)樣本做如下處理: 剔除金融保險(xiǎn)類上市企業(yè)樣本; 剔除被ST、 ?ST類企業(yè)樣本; 剔除存在嚴(yán)重缺失值的企業(yè)樣本。最終得到15113個(gè)企業(yè)樣本數(shù)據(jù)。納入試點(diǎn)政策范圍的企業(yè)名單從各地政府部門網(wǎng)站及發(fā)改委網(wǎng)站的披露數(shù)據(jù)手工整理得到, 其他公司層面的數(shù)據(jù)來(lái)源于國(guó)泰安數(shù)據(jù)庫(kù)(CSMAR)。此外, 為避免極端值的影響, 本文對(duì)連續(xù)型變量分別進(jìn)行1%和99%水平的Winsorize處理。

(二)模型設(shè)定與變量定義

DID方法因其能夠有效排除樣本期內(nèi)其他因素對(duì)估計(jì)結(jié)果的干擾, 被廣泛用于各類政策實(shí)施效果的評(píng)估(李衛(wèi)兵等,2020)。試點(diǎn)政策實(shí)施為本研究提供了一個(gè)較好的自然實(shí)驗(yàn)場(chǎng)景, 因此, 本文采用DID方法來(lái)估計(jì)市場(chǎng)激勵(lì)型環(huán)境規(guī)制對(duì)企業(yè)審計(jì)收費(fèi)的影響, 即將北京、 天津、 上海、 重慶、 湖北、 廣東、 福建等7個(gè)省市參與試點(diǎn)的企業(yè)作為實(shí)驗(yàn)組, 其余省份(港澳臺(tái)、 西藏除外)企業(yè)作為對(duì)照組。考慮到我國(guó)碳排放權(quán)交易試點(diǎn)城市主要集中在北京、 上海等經(jīng)濟(jì)發(fā)達(dá)地區(qū), 省份之間存在較大的異質(zhì)性, 而且不同省份選擇試點(diǎn)企業(yè)的標(biāo)準(zhǔn)不一, 為了避免樣本選擇性偏誤, 本文通過(guò)傾向得分匹配(PSM)方法將多個(gè)指標(biāo)合成為一個(gè)指標(biāo), 為實(shí)驗(yàn)組匹配盡可能相似的對(duì)照組。同時(shí)由于PSM只能對(duì)截面數(shù)據(jù)進(jìn)行匹配, 本文參照Heyman等(2007)的研究, 采用逐期PSM方法進(jìn)行匹配。具體步驟如下:

首先, 選擇協(xié)變量。本文參照已有研究, 選擇企業(yè)資產(chǎn)規(guī)模、 上市年份、 子公司數(shù)量等控制變量作為協(xié)變量(宋德勇等,2021), 并運(yùn)用Logit模型計(jì)算傾向得分。具體模型如下:

Logit(Policyi,t)=β0+βiControli,t+εi,t? ? ? ? ? ? ? ? ? ? ?(1)

其次, 選用卡尺(0.05)最近鄰匹配(1∶2)方法確定與實(shí)驗(yàn)組相匹配的控制組個(gè)體集合。

最后, 構(gòu)建多期DID模型評(píng)估試點(diǎn)政策對(duì)審計(jì)收費(fèi)的作用。對(duì)應(yīng)模型如下:

其中, AuditFeei,t為被解釋變量——審計(jì)收費(fèi), 用企業(yè)當(dāng)期審計(jì)費(fèi)用的自然對(duì)數(shù)衡量。Policyi,t為解釋變量, 表示企業(yè)是否被納入試點(diǎn)政策范圍企業(yè)名單, 若企業(yè)i在第t年被納入試點(diǎn)政策范圍則為1, 否則為0。在模型(2)中, 本文主要關(guān)注的是Policy的系數(shù)β1, 該系數(shù)即為試點(diǎn)政策效應(yīng), 能夠反映實(shí)驗(yàn)組與對(duì)照組企業(yè)在被納入試點(diǎn)前后審計(jì)費(fèi)用的差異, 當(dāng)β1顯著為正時(shí), 說(shuō)明相比未納入試點(diǎn)企業(yè), 試點(diǎn)企業(yè)在納入試點(diǎn)后審計(jì)費(fèi)用顯著提升。Controlsi,t為控制變量, 參照于瑤等(2022)的研究, 本文控制如下變量: 企業(yè)規(guī)模(Size)、 應(yīng)收賬款比例(Rec)、 存貨比例(Inv)、 資產(chǎn)負(fù)債率(Lev)、 資產(chǎn)收益率(Roa)、 是否虧損(Loss)、 營(yíng)業(yè)收入增長(zhǎng)率(Growth)、 第一大股東持股比例(First)、 董事會(huì)規(guī)模(Broad)、 獨(dú)立董事比例(IHDR)、 是否四大審計(jì)(Big4)、 審計(jì)意見(jiàn)變更(LAGOP)、 企業(yè)性質(zhì)(SOE)、 兩職合一(PLU)、 子公司數(shù)量(SQSUBS)、 上市年限(Age)。此外, 為消除隨時(shí)間變化的難以觀測(cè)的行業(yè)因素影響, 本文進(jìn)一步控制了年度(Year)、 行業(yè)(IND)固定效應(yīng)以及行業(yè)—年度聯(lián)合固定效應(yīng)(IND-Year)。

四、 實(shí)證分析

(一)描述性統(tǒng)計(jì)

表2為主要變量的描述性統(tǒng)計(jì)結(jié)果。從表2可以看出, AuditFee均值為13.831, 標(biāo)準(zhǔn)差為0.742, 取值范圍為12.506 ~ 16.385, 表明不同企業(yè)的審計(jì)收費(fèi)差異比較大。試點(diǎn)政策(Policy)的均值為0.052, 表明有5.2%的企業(yè)受到試點(diǎn)政策的影響。控制變量方面: Big4均值為0.07, 表明有7%的企業(yè)選擇了“四大”審計(jì); LAGOP均值為0.024, 表明有2.4%的企業(yè)出現(xiàn)了審計(jì)意見(jiàn)變更; SOE均值為0.485, 表明有48.5%的企業(yè)為國(guó)有企業(yè), 而51.5%的企業(yè)為民營(yíng)企業(yè); PLU的均值為0.22, 表明有22%的企業(yè)董事長(zhǎng)和總經(jīng)理是同一人。其他控制變量描述性統(tǒng)計(jì)結(jié)果均在合理范圍之內(nèi), 同時(shí)相關(guān)性分析結(jié)果顯示各控制變量之間不存在嚴(yán)重的多重共線性問(wèn)題。

(二)基準(zhǔn)回歸結(jié)果

1. PSM平衡性檢驗(yàn)。本文參照謝申祥等(2021)的研究, 對(duì)匹配效果進(jìn)行了逐期平衡性檢驗(yàn)(Logit回歸結(jié)果與平衡性檢驗(yàn)結(jié)果未予列示,留存?zhèn)渌鳎=Y(jié)果顯示, 各變量的系數(shù)值相對(duì)較小, 且均未通過(guò)10%的顯著性檢驗(yàn), 同時(shí)偽R2也相對(duì)較小, 說(shuō)明不同年份兩組的協(xié)變量不存在系統(tǒng)性偏差, 基本滿足PSM平衡性假設(shè)。圖1描述了匹配前后傾向得分的核密度分布, 可以發(fā)現(xiàn)匹配前試點(diǎn)企業(yè)與非試點(diǎn)企業(yè)的傾向得分分布存在較大差異; 而使用核匹配法進(jìn)行匹配后, 二者間的差距得到有效縮減, 而且走勢(shì)基本一致, 說(shuō)明匹配結(jié)果較為理想。因此, 本文可以通過(guò)雙重差分模型進(jìn)一步研究試點(diǎn)政策對(duì)審計(jì)收費(fèi)的影響。

2.? PSM-DID回歸結(jié)果。根據(jù)前文設(shè)計(jì)的待檢驗(yàn)?zāi)P停?), 表3報(bào)告了試點(diǎn)政策對(duì)企業(yè)審計(jì)收費(fèi)的回歸結(jié)果。其中第(1)、 (2)列顯示的是多期DID估計(jì)結(jié)果, 可以看出Policy的系數(shù)至少在1%的水平上顯著為正, 證實(shí)了試點(diǎn)政策可以顯著提高企業(yè)的審計(jì)收費(fèi), 但由于存在選擇性偏誤, 多期DID的回歸結(jié)果得出的結(jié)論可能不可靠。因此, 第(3) ~ (6)列進(jìn)一步給出了PSM-DID的估計(jì)結(jié)果。其中: 第(3)列是不考慮任何控制變量后選擇權(quán)重不為空的樣本進(jìn)行回歸的估計(jì)結(jié)果; 第(4)列是引入控制變量并選擇權(quán)重不為空的樣本進(jìn)行回歸的估計(jì)結(jié)果(本文后續(xù)部分的檢驗(yàn)將繼續(xù)以權(quán)重不為空的樣本為依據(jù)展開(kāi)); 第(5)列表示引入控制變量并選擇滿足共同支撐域假設(shè)的樣本進(jìn)行回歸的估計(jì)結(jié)果; 第(6)列是考慮控制組樣本的重要性程度進(jìn)行頻數(shù)加權(quán)回歸的估計(jì)結(jié)果。結(jié)果一致表明, Policy的回歸系數(shù)均在1%的水平上顯著為正, 證實(shí)了試點(diǎn)政策會(huì)提升企業(yè)的審計(jì)收費(fèi)。此外, 從各回歸中樣本數(shù)N可以發(fā)現(xiàn): 由于第(3)、 (4)列使用的是PSM匹配成功的樣本, 因此樣本量相比DID回歸有所減少; 第(5)列使用的是滿足共同支撐假設(shè)的樣本, 由于有92個(gè)樣本不滿足假設(shè), 故參與回歸的樣本比基礎(chǔ)回歸少92個(gè); 第(6)列由于是根據(jù)權(quán)重進(jìn)行的頻數(shù)加權(quán)回歸, 參與回歸的樣本會(huì)根據(jù)權(quán)重進(jìn)行復(fù)制, 因此最終有17865個(gè)樣本參與回歸。

3. 平行趨勢(shì)檢驗(yàn)。此外, 使用雙重差分模型需通過(guò)平行趨勢(shì)檢驗(yàn), 即實(shí)驗(yàn)組和對(duì)照組在受到政策沖擊前具有平行趨勢(shì)。就本文而言, 在試點(diǎn)政策實(shí)施前實(shí)驗(yàn)組與對(duì)照組的樣本之間對(duì)審計(jì)收費(fèi)的影響無(wú)顯著差異, 在被納入試點(diǎn)后對(duì)審計(jì)收費(fèi)的影響存在顯著差異。因此, 本文參照Beck等(2010)的研究, 引入試點(diǎn)政策實(shí)施前4年和后7年的虛擬變量替換模型(2)中的Policy, 檢驗(yàn)試點(diǎn)政策實(shí)施前后各期對(duì)企業(yè)審計(jì)收費(fèi)的影響, 具體模型如下:

其中: Before4i,t表示t時(shí)期為企業(yè)被納入試點(diǎn)前的第4年時(shí)取值為1, 否則為0; 同理Currenti,t表示t時(shí)期為企業(yè)被納入試點(diǎn)的當(dāng)期時(shí)取值為1, 否則為0。表4展示了觀測(cè)區(qū)間各年份虛擬變量估計(jì)值的顯著性及其動(dòng)態(tài)變化趨勢(shì)。從回歸結(jié)果看, 企業(yè)被納入試點(diǎn)前各年虛擬變量的回歸系數(shù)均不顯著, 表明試點(diǎn)政策實(shí)施前兩組樣本企業(yè)之間審計(jì)收費(fèi)的變化趨勢(shì)不存在系統(tǒng)性差異, 符合雙重差分法平行趨勢(shì)假定的要求, 而且實(shí)施當(dāng)期和實(shí)施后的回歸系數(shù)在1%的水平上顯著為正, 說(shuō)明試點(diǎn)政策提高了企業(yè)的審計(jì)收費(fèi)。此外, 從圖2也可以看出, 試點(diǎn)政策實(shí)施前, 實(shí)驗(yàn)組和對(duì)照組地區(qū)企業(yè)審計(jì)收費(fèi)水平不存在顯著性差異; 而試點(diǎn)政策實(shí)施后, 隨著時(shí)間的推移, 試點(diǎn)政策實(shí)施對(duì)企業(yè)審計(jì)收費(fèi)的影響越來(lái)越大, 且明顯呈現(xiàn)出兩個(gè)階段。可能的解釋是: 在試點(diǎn)政策實(shí)施前期, 試點(diǎn)政策主要通過(guò)“遵循成本”效應(yīng)影響企業(yè)的審計(jì)收費(fèi), 而隨著試點(diǎn)政策的推進(jìn), “遵循成本”效應(yīng)逐漸減弱, 此時(shí)主要通過(guò)“創(chuàng)新補(bǔ)償”效應(yīng)影響企業(yè)的審計(jì)收費(fèi)。

(三)穩(wěn)健性檢驗(yàn)

1. 安慰劑檢驗(yàn)。本文已在準(zhǔn)自然實(shí)驗(yàn)中盡可能地控制了企業(yè)層面特征變量, 但仍有可能存在其他不可觀測(cè)因素影響試點(diǎn)政策的評(píng)估結(jié)果。為了檢驗(yàn)PSM-DID回歸結(jié)果的穩(wěn)健性, 參照白俊紅等(2022)對(duì)多期DID進(jìn)行安慰劑檢驗(yàn)的思路, 通過(guò)隨機(jī)安排生成偽處理組虛擬變量(Treat)和偽政策沖擊時(shí)間變量(Post), 為每個(gè)樣本隨機(jī)生成試點(diǎn)政策時(shí)間, 并重復(fù)此過(guò)程2000次。如果交叉項(xiàng)(Treat×Post)的估計(jì)系數(shù)仍顯著為正, 則表明審計(jì)收費(fèi)的提高并不是由試點(diǎn)政策實(shí)施所引起的, 而是受到其他不可觀測(cè)因素的影響, 反之, 則能佐證基準(zhǔn)回歸的穩(wěn)健性。如圖3所示, 安慰劑檢驗(yàn)生成的核密度集中于0附近且接近于正態(tài)分布, 同時(shí)基準(zhǔn)回歸中的估計(jì)系數(shù)0.063落在隨機(jī)抽樣分布圖的尾端, 表明審計(jì)收費(fèi)并未受到試點(diǎn)政策的影響, 即回歸結(jié)果具有穩(wěn)健性。

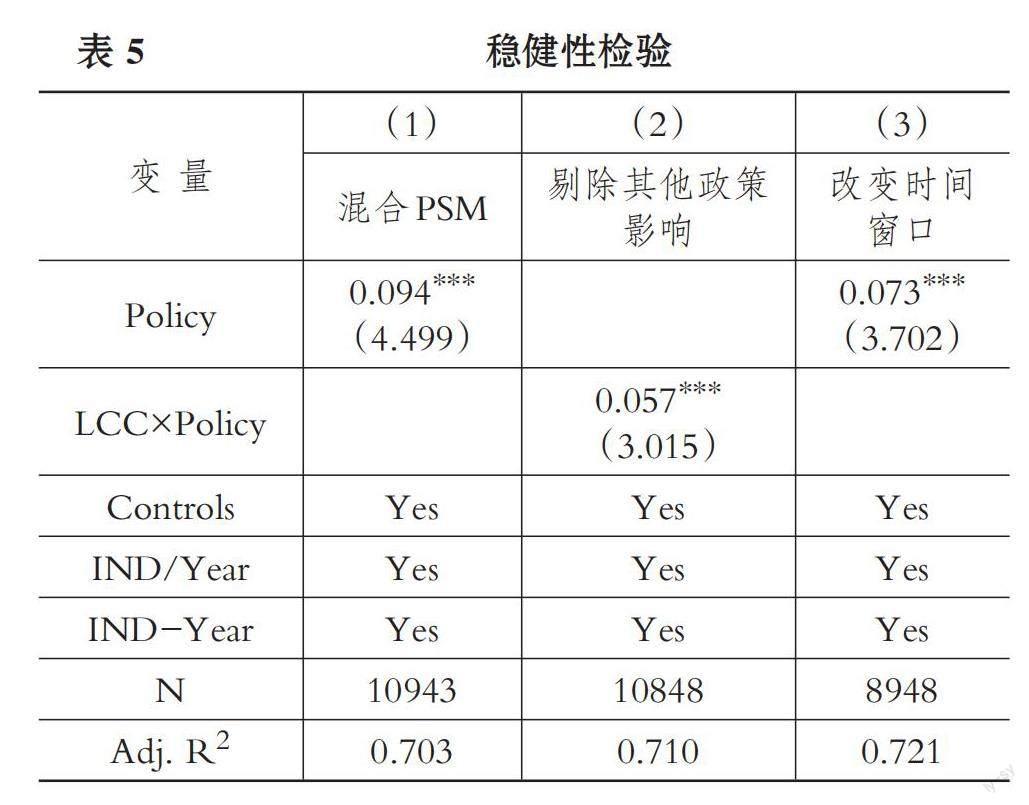

2. 基于模型設(shè)定的穩(wěn)健性檢驗(yàn)。考慮到多時(shí)點(diǎn)PSM-DID模型PSM只適用于截面數(shù)據(jù), 現(xiàn)階段文獻(xiàn)除采用逐期匹配方法外, 還有部分文獻(xiàn)采用混合匹配法, 即將面板數(shù)據(jù)視為截面數(shù)據(jù), 為處理組在試點(diǎn)政策時(shí)間的每條樣本在控制組中尋找傾向得分最接近的樣本進(jìn)行匹配。本文選擇采用混合PSM對(duì)多時(shí)點(diǎn)PSM-DID模型進(jìn)行穩(wěn)健性檢驗(yàn)。表5第(1)列報(bào)告了混合匹配下PSM-DID的回歸結(jié)果, 結(jié)果顯示, Policy的回歸系數(shù)仍顯著為正, 這在一定程度上說(shuō)明試點(diǎn)政策會(huì)提高企業(yè)審計(jì)收費(fèi)這一結(jié)論是穩(wěn)健的。

3. 剔除其他政策影響。本文選取的樣本期為2010 ~ 2020年, 但2010年、 2012年、 2017年國(guó)家先后開(kāi)展了低碳省區(qū)和低碳城市試點(diǎn)工作, 如果不考慮上述政策的影響, 就可能難以將審計(jì)收費(fèi)的提高完全歸因于試點(diǎn)政策的實(shí)施。有鑒于此, 為有效識(shí)別和剔除其他政策的影響, 本文參照蘇濤永等(2022)的研究, 構(gòu)建新的政策年度虛擬變量LCCit。當(dāng)企業(yè)i所在城市被納入試點(diǎn)名單, 則該企業(yè)當(dāng)年及以后年份LCC賦值為1, 否則為0, 并將LCC與處理變量的交互項(xiàng)LCC×Policy納入基準(zhǔn)回歸后進(jìn)行再估計(jì), 回歸結(jié)果見(jiàn)表5第(2)列。結(jié)果顯示, 交互項(xiàng)的系數(shù)顯著為正, 說(shuō)明排除了其他試點(diǎn)政策影響后本文的結(jié)論仍然穩(wěn)健。

4. 改變時(shí)間窗口。基準(zhǔn)回歸的時(shí)間區(qū)間為2010 ~ 2020年, 為了證明結(jié)論的穩(wěn)健性, 將時(shí)間窗口縮短至2011 ~ 2019年, 回歸結(jié)果見(jiàn)表5第(3)列。結(jié)果顯示, Policy的系數(shù)仍然顯著為正, 說(shuō)明回歸結(jié)果是穩(wěn)健的。

五、 進(jìn)一步分析

(一)機(jī)制檢驗(yàn)

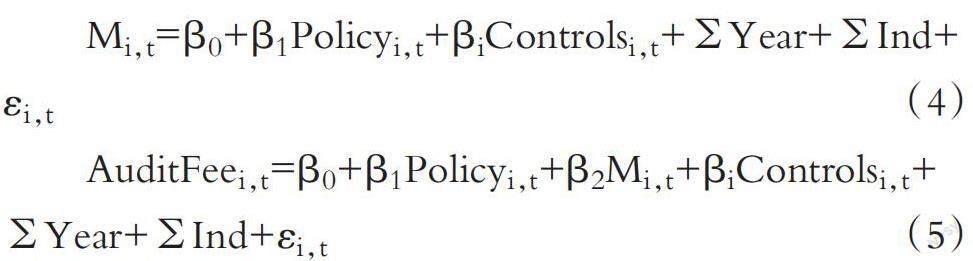

在試點(diǎn)政策會(huì)提高企業(yè)審計(jì)收費(fèi)這一結(jié)論的基礎(chǔ)上, 借鑒有關(guān)中介效應(yīng)的檢驗(yàn)方法, 探究試點(diǎn)政策作用于審計(jì)收費(fèi)的影響機(jī)制。為此, 在模型(2)的基礎(chǔ)上構(gòu)建如下中介效應(yīng)模型:

其中, M表示中介變量。參考車帥(2022)的研究, “遵循成本”效應(yīng)(Cost)用企業(yè)當(dāng)年的營(yíng)業(yè)成本衡量, “創(chuàng)新補(bǔ)償”效應(yīng)(Ino)用企業(yè)研發(fā)投入衡量。

表6報(bào)告了中介效應(yīng)的檢驗(yàn)結(jié)果, 其中第(1) ~ (3)列是“遵循成本”作為中介變量時(shí)的結(jié)果, 第(4) ~ (6)列是“創(chuàng)新補(bǔ)償”作為中介變量時(shí)的結(jié)果。從第(2)列和第(5)列可以看出, 試點(diǎn)政策的實(shí)施顯著提高了企業(yè)的經(jīng)營(yíng)成本和研發(fā)投入, 與預(yù)期相符。第(3)列和第(6)列的檢驗(yàn)結(jié)果中Cost和Ino的系數(shù)為正, 表明企業(yè)的營(yíng)業(yè)成本越高, 研發(fā)投入越大, 審計(jì)收費(fèi)越高。同時(shí)通過(guò)了Sobel檢驗(yàn), 表明“遵循成本”效應(yīng)與“創(chuàng)新補(bǔ)償”效應(yīng)在試點(diǎn)政策與審計(jì)收費(fèi)之間存在中介效應(yīng)。

(二)異質(zhì)性分析

考慮到不同企業(yè)產(chǎn)權(quán)性質(zhì)和制度環(huán)境等可能會(huì)影響注冊(cè)會(huì)計(jì)師對(duì)企業(yè)環(huán)境風(fēng)險(xiǎn)的評(píng)估, 因此, 本文進(jìn)一步針對(duì)這些差異進(jìn)行異質(zhì)性分析, 以檢驗(yàn)試點(diǎn)政策對(duì)審計(jì)收費(fèi)的影響差異。

1. 產(chǎn)權(quán)性質(zhì)。對(duì)于不同產(chǎn)權(quán)性質(zhì)的企業(yè), 試點(diǎn)政策可能會(huì)對(duì)審計(jì)收費(fèi)產(chǎn)生不同的影響。表7第(1)、(2)列報(bào)告了將全樣本分為國(guó)有企業(yè)和非國(guó)有企業(yè)的分組回歸結(jié)果。當(dāng)企業(yè)產(chǎn)權(quán)性質(zhì)為國(guó)有時(shí), 分組為國(guó)有企業(yè); 當(dāng)產(chǎn)權(quán)性質(zhì)為民營(yíng)、 外資和其他時(shí), 分組為非國(guó)有企業(yè)。結(jié)果顯示, Policy的回歸系數(shù)只在國(guó)有企業(yè)樣本中與審計(jì)收費(fèi)顯著正相關(guān), 在非國(guó)有企業(yè)樣本中不顯著, 表明試點(diǎn)政策顯著提升了國(guó)有企業(yè)的審計(jì)收費(fèi), 而對(duì)非國(guó)有企業(yè)審計(jì)收費(fèi)的影響不具有統(tǒng)計(jì)顯著性。究其原因可能在于: 相較于非國(guó)有企業(yè), 國(guó)有企業(yè)面臨著政府的強(qiáng)監(jiān)管, 同時(shí)也擁有特殊的資源優(yōu)勢(shì), 可以獲得更多的政府補(bǔ)貼、 稅收優(yōu)惠等以保障企業(yè)的技術(shù)創(chuàng)新(張濤等,2022)。因此, 國(guó)有企業(yè)更愿意增加研發(fā)投入進(jìn)行減排技術(shù)創(chuàng)新, 進(jìn)而審計(jì)收費(fèi)更高。

2. 環(huán)境執(zhí)法力度。試點(diǎn)政策的實(shí)施依賴于良好的政策環(huán)境。而環(huán)境執(zhí)法力度體現(xiàn)了地方政府對(duì)試點(diǎn)政策的關(guān)注程度。環(huán)境執(zhí)法力度越大, 企業(yè)為了避免環(huán)保處罰, 越有可能遵循試點(diǎn)政策的規(guī)制, 從而更好地發(fā)揮環(huán)境政策的效果。因此, 本文探究不同環(huán)境執(zhí)法力度下試點(diǎn)政策對(duì)審計(jì)收費(fèi)影響的異質(zhì)性。借鑒已有研究(林壽富和董小卿,2021), 將試點(diǎn)期內(nèi)(2013 ~ 2020年)各省的環(huán)境執(zhí)法案件數(shù)由高到低排列, 選取高于中位數(shù)的省份作為環(huán)境執(zhí)法力度大的地區(qū), 低于中位數(shù)的省份作為環(huán)境執(zhí)法力度小的地區(qū)。表7第(3)、 (4)列報(bào)告了考慮環(huán)境執(zhí)法力度后的回歸結(jié)果。結(jié)果顯示, 在環(huán)境執(zhí)法力度大的地區(qū), 試點(diǎn)政策對(duì)企業(yè)的審計(jì)收費(fèi)有顯著的提升作用, 而在環(huán)境執(zhí)法力度小的地區(qū), 沒(méi)有出現(xiàn)這種提升效果。可能的原因在于: 在環(huán)境執(zhí)法力度小的地區(qū), 企業(yè)未完成碳減排目標(biāo)而受到的處罰對(duì)企業(yè)影響較小, 試點(diǎn)政策產(chǎn)生的“遵循成本”效應(yīng)與“創(chuàng)新補(bǔ)償”效應(yīng)較弱, 試點(diǎn)政策效果有限。

六、 結(jié)論與建議

本文將我國(guó)實(shí)施的試點(diǎn)政策作為一項(xiàng)準(zhǔn)自然實(shí)驗(yàn), 利用2010 ~ 2020年A股上市公司面板數(shù)據(jù), 構(gòu)建多期PSM-DID模型實(shí)證檢驗(yàn)了試點(diǎn)政策對(duì)企業(yè)審計(jì)收費(fèi)的影響。研究發(fā)現(xiàn), 在其他條件不變的情況下, 試點(diǎn)政策的實(shí)施會(huì)顯著提升企業(yè)的審計(jì)收費(fèi), 且該結(jié)論在經(jīng)過(guò)一系列穩(wěn)健性檢驗(yàn)后仍然成立。進(jìn)一步研究發(fā)現(xiàn), 試點(diǎn)政策的實(shí)施產(chǎn)生的“遵循成本”效應(yīng)和“創(chuàng)新補(bǔ)償”效應(yīng)是審計(jì)收費(fèi)提高的重要作用路徑。異質(zhì)性分析發(fā)現(xiàn), 試點(diǎn)政策的實(shí)施對(duì)企業(yè)審計(jì)收費(fèi)的影響在不同類型企業(yè)中具有明顯差異, 即試點(diǎn)政策對(duì)審計(jì)收費(fèi)的提升作用在高耗能企業(yè)、 國(guó)有企業(yè)與環(huán)境執(zhí)法力度大的企業(yè)中更為顯著。

基于以上結(jié)論, 本文提出如下建議: 其一, 注冊(cè)會(huì)計(jì)師在進(jìn)行審計(jì)時(shí), 要充分考慮試點(diǎn)政策帶來(lái)的影響。本文研究發(fā)現(xiàn), 試點(diǎn)政策會(huì)通過(guò)增加企業(yè)的營(yíng)業(yè)成本與研發(fā)投入加劇企業(yè)面臨的經(jīng)營(yíng)風(fēng)險(xiǎn)與財(cái)務(wù)風(fēng)險(xiǎn), 進(jìn)而影響注冊(cè)會(huì)計(jì)師對(duì)企業(yè)財(cái)務(wù)報(bào)表重大錯(cuò)報(bào)風(fēng)險(xiǎn)的感知。因此, 注冊(cè)會(huì)計(jì)師應(yīng)將企業(yè)相關(guān)碳信息納入重大錯(cuò)報(bào)風(fēng)險(xiǎn)評(píng)估框架, 合理投入和分配審計(jì)資源, 保證審計(jì)質(zhì)量, 降低審計(jì)風(fēng)險(xiǎn)。其二, 企業(yè)需積極采取措施緩解試點(diǎn)政策帶來(lái)的影響。企業(yè)可以采取諸如申請(qǐng)政府補(bǔ)助等手段控制研發(fā)過(guò)程中的風(fēng)險(xiǎn), 加速創(chuàng)新成果轉(zhuǎn)化, 減弱創(chuàng)新活動(dòng)帶來(lái)的不利影響, 真正發(fā)揮試點(diǎn)政策的“創(chuàng)新補(bǔ)償”效應(yīng)。其三, 政府在繼續(xù)推進(jìn)碳排放權(quán)交易市場(chǎng)建設(shè)的同時(shí), 需完善相應(yīng)的獎(jiǎng)懲措施并加大環(huán)境執(zhí)法力度, 引導(dǎo)企業(yè)向“創(chuàng)新補(bǔ)償”階段過(guò)渡。技術(shù)創(chuàng)新是實(shí)現(xiàn)企業(yè)由“遵循成本”向“創(chuàng)新補(bǔ)償”過(guò)渡的關(guān)鍵, 也是決定試點(diǎn)政策能否實(shí)現(xiàn)綠色與發(fā)展共贏的關(guān)鍵, 政府可以采取創(chuàng)新補(bǔ)助等措施發(fā)揮政府對(duì)企業(yè)減排技術(shù)創(chuàng)新的指引作用。

【 主 要 參 考 文 獻(xiàn) 】

白俊紅,張藝璇,卞元超.創(chuàng)新驅(qū)動(dòng)政策是否提升城市創(chuàng)業(yè)活躍度——來(lái)自國(guó)家創(chuàng)新型城市試點(diǎn)政策的經(jīng)驗(yàn)證據(jù)[ J].中國(guó)工業(yè)經(jīng)濟(jì),2022(6):61 ~ 78.

車帥.“節(jié)能低碳”政策能否實(shí)現(xiàn)企業(yè)績(jī)效雙贏[ J].財(cái)經(jīng)科學(xué),2022(9):91 ~ 106.

胡珺,黃楠,沈洪濤.市場(chǎng)激勵(lì)型環(huán)境規(guī)制可以推動(dòng)企業(yè)技術(shù)創(chuàng)新嗎?——基于中國(guó)碳排放權(quán)交易機(jī)制的自然實(shí)驗(yàn)[ J].金融研究,2020(1):171 ~ 189.

胡玉鳳,丁友強(qiáng).碳排放權(quán)交易機(jī)制能否兼顧企業(yè)效益與綠色效率?[ J].中國(guó)人口·資源與環(huán)境,2020(3):56 ~ 64.

李暉.碳排放權(quán)交易能促進(jìn)企業(yè)創(chuàng)新嗎?——基于中國(guó)碳交易試點(diǎn)覆蓋企業(yè)的檢驗(yàn)[ J].系統(tǒng)工程,2022(6):11 ~ 22.

李衛(wèi)兵,王鵬.提高排污費(fèi)會(huì)抑制FDI流入嗎?——基于PSM-DID方法的估計(jì)[ J].西安交通大學(xué)學(xué)報(bào)(社會(huì)科學(xué)版),2020(3):91 ~ 100.

李哲,黃靜,孫健.企業(yè)創(chuàng)新新穎度與審計(jì)收費(fèi)——基于上市公司專利分類數(shù)據(jù)的證據(jù)[ J].會(huì)計(jì)研究,2020(8):178 ~ 192.

林伯強(qiáng),王喜枝,杜之利.環(huán)境規(guī)制對(duì)中國(guó)工業(yè)能源效率的影響——基于微觀企業(yè)數(shù)據(jù)的實(shí)證研究[ J].廈門大學(xué)學(xué)報(bào)(哲學(xué)社會(huì)科學(xué)版),2021(4):30 ~ 42.

林壽富,董小卿.排污權(quán)交易政策能否提高企業(yè)能源利用效率?[ J].東南學(xué)術(shù),2021(1):170 ~ 180.

梅應(yīng)丹,鄧雅芮,馬婷.碳交易與企業(yè)生產(chǎn)力:來(lái)自中國(guó)石化企業(yè)的證據(jù)[ J].中國(guó)環(huán)境科學(xué),2023(2):1 ~ 11.

潘敏,王晨.碳排放權(quán)交易試點(diǎn)階段企業(yè)減排效應(yīng)研究[ J].經(jīng)濟(jì)縱橫,2022(10):73 ~ 81.

宋德勇,朱文博,王班班.中國(guó)碳交易試點(diǎn)覆蓋企業(yè)的微觀實(shí)證:碳排放權(quán)交易、配額分配方法與企業(yè)綠色創(chuàng)新[ J].中國(guó)人口·資源與環(huán)境,2021(1):37 ~ 47.

蘇濤永,孟麗,張金濤.中國(guó)碳市場(chǎng)試點(diǎn)與企業(yè)綠色轉(zhuǎn)型:作用效果與機(jī)理分析[ J].研究與發(fā)展管理,2022(4):81 ~ 96.

謝申祥,范鵬飛,宛圓淵.傳統(tǒng)PSM-DID模型的改進(jìn)與應(yīng)用[ J].統(tǒng)計(jì)研究,2021(2):146 ~ 160.

于瑤,祁懷錦,李若琳.國(guó)有股東參股與民營(yíng)企業(yè)審計(jì)定價(jià)[ J].審計(jì)研究,2022(6):105 ~ 116.

張彩江,李章雯,周雨.碳排放權(quán)交易試點(diǎn)政策能否實(shí)現(xiàn)區(qū)域減排?[ J].軟科學(xué),2021(10):93 ~ 99.

張海軍,段茂盛.碳排放權(quán)交易體系政策效果的評(píng)估方法[ J].中國(guó)人口·資源與環(huán)境,2020(5):17 ~ 25.

張濤,吳夢(mèng)萱,周立宏.碳排放權(quán)交易是否促進(jìn)企業(yè)投資效率?——基于碳排放權(quán)交易試點(diǎn)的準(zhǔn)實(shí)驗(yàn)[ J].浙江社會(huì)科學(xué),2022(1):39 ~ 47+157 ~ 158.

周暢,蔡海靜,劉梅娟.碳排放權(quán)交易的微觀企業(yè)財(cái)務(wù)效果——基于“波特假說(shuō)”的PSM-DID檢驗(yàn)[ J].財(cái)經(jīng)論叢,2020(3):68 ~ 77.

Beck T., Levine R., Levkov A.. Big bad banks? The winners and losers from bank deregulation in the United States[ J].The Journal of Finance,2010(5):1637 ~ 1667.

Heyman F., Sj?holm F., Tingvall P. G.. Is there really a foreign ownership wage premium? Evidence from matched employer-employee data[ J].Journal of International Economics,2007(2):355 ~ 376.

Porter M. E., Linde C.. Toward a new conception of the environment-competitiveness relationship[ J].Journal of Economic Perspectives,1995(4):97 ~ 118.

Zhang F., Fang H., Wang X.. Impact of carbon prices on corporate value: The case of China's thermal listed enterprises[ J].Sustainability,2018(9):3328.

(責(zé)任編輯·校對(duì): 李小艷? 黃艷晶)