碳市場對高耗能行業(yè)的風(fēng)險傳染研究

2023-10-16 02:08:52徐玉華黃意強(qiáng)

工業(yè)技術(shù)經(jīng)濟(jì) 2023年10期

徐玉華 黃意強(qiáng)

1(南京審計大學(xué)統(tǒng)計與數(shù)據(jù)科學(xué)學(xué)院,南京 211815)2(南京審計大學(xué)金融學(xué)院,南京 211815)

引言

全球氣候變暖加劇,各國正采取相應(yīng)措施應(yīng)對這場全球性的危機(jī)。《京都議定書》 將各國聯(lián)系在一起,共同應(yīng)對氣候問題。2016年,在國際社會的努力下,《巴黎協(xié)定》 簽署,締約方承諾共同努力實現(xiàn)2 攝氏度溫控目標(biāo)。中國作為碳排放大國,莊嚴(yán)提出2030年實現(xiàn)碳達(dá)峰,2060年實現(xiàn)碳中和的偉大目標(biāo)。碳金融市場作為實現(xiàn)世界低碳經(jīng)濟(jì)發(fā)展,推動能源結(jié)構(gòu)轉(zhuǎn)型的重要手段,引起了廣大學(xué)者的廣泛關(guān)注。

對于金融市場的研究,風(fēng)險是一個主要課題。眾多學(xué)者對“風(fēng)險”發(fā)表了自己的理解,如美國學(xué)者奈特按是否可度量,明確了風(fēng)險與不確定性。當(dāng)下主要以狹義和廣義兩個層面來理解風(fēng)險。從狹義的視角來看,風(fēng)險表現(xiàn)為損失的不確定性,而從廣義視角來看,風(fēng)險則表現(xiàn)為收益的不確定性。金融風(fēng)險則是在從事金融活動過程中,所伴隨的風(fēng)險,包括市場風(fēng)險、信用風(fēng)險、操作風(fēng)險等。碳金融風(fēng)險是金融風(fēng)險的擴(kuò)展,表現(xiàn)為碳金融活動過程中遭受損失的不確定性,具體可分為市場風(fēng)險、政策風(fēng)險、項目風(fēng)險、操作風(fēng)險、信用風(fēng)險和流動性風(fēng)險,其中市場風(fēng)險最為突出。相比于其他金融資產(chǎn),碳金融市場價格波動更為復(fù)雜,更容易遭受匯率、價格等因素的變化的影響。所以,精準(zhǔn)識別和度量碳金融市場風(fēng)險,能有效提高碳市場風(fēng)險管理水平,防范碳市場風(fēng)險,助力雙碳目標(biāo)實現(xiàn)。

在金融全球化的視角下,金融系統(tǒng)愈加復(fù)雜,不同金融市場和其子市場之間存在著高度的依賴性,進(jìn)而出現(xiàn)市場間風(fēng)險聯(lián)動現(xiàn)象,嚴(yán)重的將會影響金融系統(tǒng)的運行,因此風(fēng)險傳染研究一直是風(fēng)險研究的重要內(nèi)容。

金融風(fēng)險傳染從宏觀角度體現(xiàn)為國家受到?jīng)_擊,市場間依賴性增強(qiáng)。微觀角度體現(xiàn)為,金融機(jī)構(gòu)和子市場在受到?jīng)_擊變動時,會傳遞到聯(lián)系緊密的其他機(jī)構(gòu)和市場,出現(xiàn)“多米諾骨牌”的傳染效應(yīng)[1]。早期風(fēng)險傳染研究主要圍繞于市場間“兩兩”線性溢出效應(yīng),研究方法包括GARCH類模型[2]、CoVaR 模型[3]、Copula 模型[4]、SV 模型[5]等。但上述方法存在一定缺陷,“兩兩”線性溢出效應(yīng)的研究不能準(zhǔn)確反映復(fù)雜金融體系真實的風(fēng)險傳染特征,也忽略了金融市場的復(fù)雜性,會使得市場間風(fēng)險傳染出現(xiàn)非線性特征。

因此,后續(xù)學(xué)者基于網(wǎng)絡(luò)結(jié)構(gòu)視角對金融風(fēng)險傳染進(jìn)行了大量的研究,主要圍繞著收益率溢出[6]、波動溢出[7]和尾部風(fēng)險溢出3 個角度出發(fā),構(gòu)造金融風(fēng)險網(wǎng)絡(luò)。在宏觀金融層面,Uluceviz 和Yilmaz(2021)[8]使用方差分解的方法構(gòu)建了經(jīng)濟(jì)實體部門和金融部門之間的連通性網(wǎng)絡(luò),分析了實體部門和金融市場的連通性變化。宮曉莉和熊熊(2020)[9]基于TVP-VAR 模型分析金融系統(tǒng)風(fēng)險溢出,在波動溢出效應(yīng)的基礎(chǔ)上采用方差分解網(wǎng)絡(luò)方法構(gòu)建起信息溢出復(fù)雜網(wǎng)絡(luò),從網(wǎng)絡(luò)視角分析系統(tǒng)性金融風(fēng)險傳染特征。楊子暉和王姝黛(2021)[10]從收益溢出和波動溢出兩個角度,構(gòu)建了在新冠肺炎疫情沖擊下,全球股市系統(tǒng)性金融風(fēng)險傳染網(wǎng)絡(luò),研究風(fēng)險傳染關(guān)系和驅(qū)動機(jī)制。劉超和郭亞東(2022)[11]利用極大重疊離散小波變換和溢出指數(shù)方法構(gòu)建了多時間尺度的風(fēng)險溢出網(wǎng)絡(luò),分析了我國市場行業(yè)間的系統(tǒng)性金融風(fēng)險特性。從微觀金融層面,Demirer 等(2018)[12]使用LASSO 方法來收縮,選擇和估計連接世界前150 大銀行的公開交易子集的高維網(wǎng)絡(luò),并使用滾動窗口估計動態(tài)網(wǎng)絡(luò)連接性。張偉平和曹廷求(2022)[13]基于SIM-CoVaR 指標(biāo)構(gòu)造尾部風(fēng)險網(wǎng)絡(luò),研究房地產(chǎn)企業(yè)間的風(fēng)險溢出的聚類性和傳播途徑。劉超和錢存(2022)[14]使用貝葉斯網(wǎng)絡(luò)與R 藤Copula-CAViaR-CoVaR 模型對我國商業(yè)銀行間的風(fēng)險溢出效應(yīng)進(jìn)行研究,并構(gòu)建風(fēng)險傳染網(wǎng)絡(luò)剖析了銀行間的風(fēng)險傳染路徑。

碳金融市場作為實現(xiàn)國家“雙碳”目標(biāo)的新興交易市場,相比于傳統(tǒng)市場有著更大的波動性,由此研究其本身的風(fēng)險溢出和對其他市場產(chǎn)生的風(fēng)險傳染效應(yīng)成為必要,目前碳市場風(fēng)險傳染的研究主要圍繞著碳市場-能源市場、碳市場-碳市場和碳市場-股票市場3 個角度。能源市場作為碳排放產(chǎn)生的源頭,成為了碳市場運行的重要關(guān)注對象,由此引發(fā)了學(xué)者對二者的風(fēng)險研究。Zhang和Sun(2016)[15]基于DCC-GARCH 和BEKKKGARCH 模型,分析了歐洲碳市場和化石能源市場間的動態(tài)溢出效應(yīng)。Hanif 等(2021)[16]探討了歐洲排放配額(EUA)價格與可再生能源指數(shù)之間的頻率波動溢出效應(yīng)、連通性和非線性依賴性。隨著碳市場數(shù)量的增加,碳市場之間的風(fēng)險聯(lián)動關(guān)系也引發(fā)了學(xué)者的關(guān)注。Zhu 等(2020)[17]運用Rvine copula-CoES 方法,刻畫碳市場間的尾部相關(guān)性,進(jìn)而研究了七大碳市場間的風(fēng)險溢出效應(yīng)。Wang 等(2020)[18]以中國、美國和歐盟的碳市場為研究對象,采用歷史模擬方法和蒙特卡洛模擬對碳交易市場的風(fēng)險進(jìn)行測度,再利用復(fù)雜網(wǎng)絡(luò)研究市場信息傳遞和市場交易企業(yè)決策變化引起的風(fēng)險傳染。碳市場作為金融市場的一部分,滿足傳統(tǒng)金融市場的風(fēng)險特性,其波動引發(fā)的風(fēng)險,不僅僅會對能源市場和碳市場內(nèi)部產(chǎn)生風(fēng)險傳染,同樣會影響到傳統(tǒng)的金融市場,因此也有學(xué)者對碳市場和股票市場風(fēng)險溢出進(jìn)行了研究。王喜平和王婉晨(2022)[19]基于廣義預(yù)測誤差方差分解構(gòu)建溢出指數(shù),捕捉碳市場和股票市場的風(fēng)險溢出,在此基礎(chǔ)上構(gòu)建碳市場-股票市場的風(fēng)險溢出網(wǎng)絡(luò),識別風(fēng)險中心和傳染路徑。Tian 等(2022)[20]采用動態(tài)溢出方法研究了商品和金融市場以及新興經(jīng)濟(jì)體的碳市場之間的沖擊傳遞模式,并揭示了“碳-商品-金融”系統(tǒng)中的溢出層次、大小、方向和模式。

通過對金融風(fēng)險傳染的文獻(xiàn)梳理,發(fā)現(xiàn)現(xiàn)有文獻(xiàn)對風(fēng)險傳染的研究已經(jīng)相當(dāng)豐富了,但對于碳市場風(fēng)險傳染的研究較少。本文將從碳市場與高耗能行業(yè)之間的溢出入手,識別溢出的機(jī)制和規(guī)律。本文研究了被納入碳市場的高耗能行業(yè)與碳市場間的溢出機(jī)制和風(fēng)險傳染;使用TVP-VAR方差分解溢出指數(shù)識別碳市場和高耗能行業(yè)的波動溢出效應(yīng),并構(gòu)建風(fēng)險溢出網(wǎng)絡(luò),避免了以往研究使用滑動窗口VAR 方法研究時變溢出效應(yīng)時價值信息的損失;研究重大事件沖擊下,碳市場和高耗能行業(yè)風(fēng)險傳染的變化。總體看,本文的研究框架對分析碳市場風(fēng)險提供了一些新思路,同時本文的分析結(jié)論對于碳市場建設(shè)過程中如何防范風(fēng)險傳染問題具有一定啟示意義。

1 研究方法

1.1 理論分析

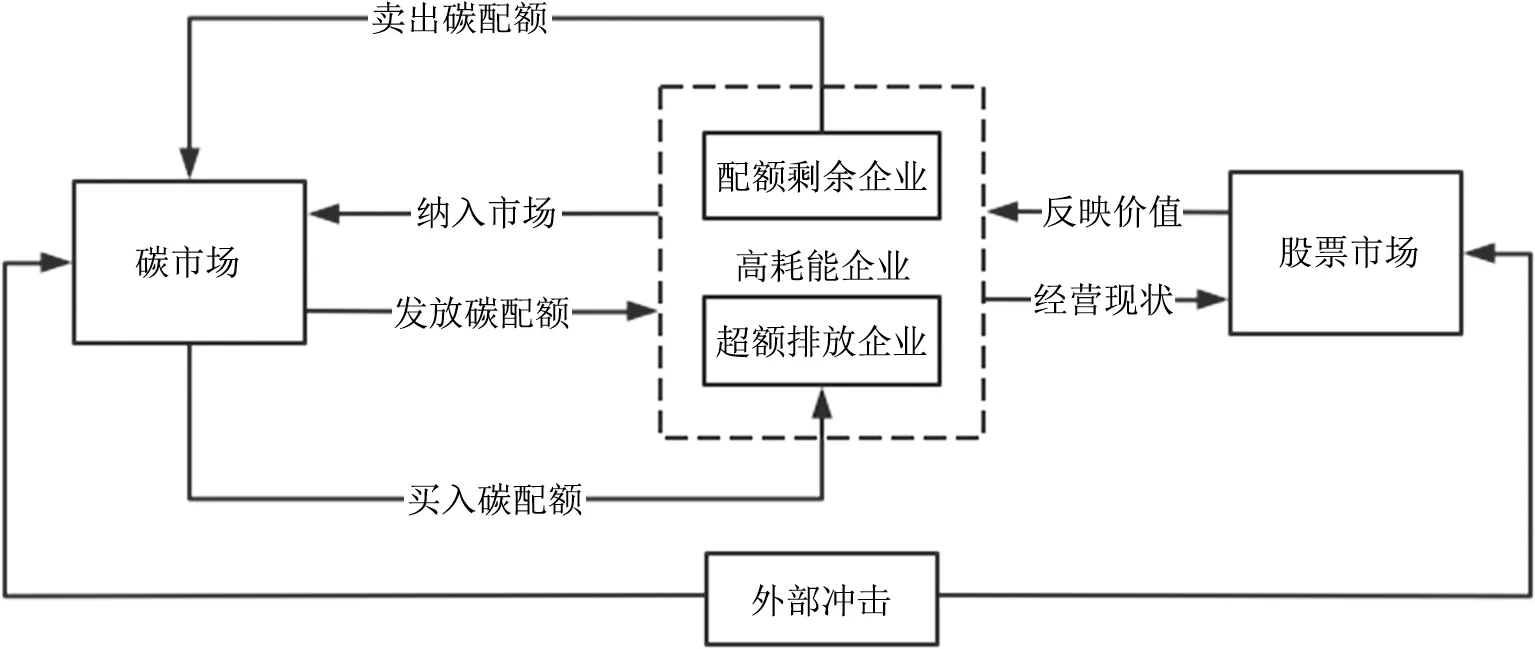

碳市場作為一種市場機(jī)制,建立目的在于方便企業(yè)間購買和銷售碳排放配額。如圖1所示,高耗能企業(yè)作為二氧化碳排放主體,被強(qiáng)制納入碳市場中,政府每年度向碳市場主體發(fā)放固定數(shù)量的碳排放額,高耗能企業(yè)排放超過發(fā)放額度,將面臨懲罰。超過排放額的企業(yè),可以在碳市場中購買碳排放額,存在剩余排放額的企業(yè),也能從中獲利,進(jìn)而促使企業(yè)主動節(jié)能降碳。股票市場方面,高耗能企業(yè)綠色轉(zhuǎn)型已是必然趨勢,其積極參與環(huán)境治理,降低碳排放量,能向市場反映出其未來可能的潛在價值,投資者將會繼續(xù)持有該股票,為企業(yè)提供穩(wěn)定的資金。當(dāng)高耗能企業(yè)未達(dá)成碳排放限額目標(biāo)時,投資者對其未來價值產(chǎn)生悲觀情緒,因此會導(dǎo)致股價出現(xiàn)波動乃至下跌。這就使得碳市場和高耗能行業(yè)間聯(lián)系密切。基于“聯(lián)動效應(yīng)”理論,在一個市場發(fā)生價格波動時,關(guān)聯(lián)市場將會受到影響,出現(xiàn)聯(lián)動現(xiàn)象。因此,本文建立碳市場和高耗能行業(yè)波動風(fēng)險網(wǎng)絡(luò),研究碳市場和高耗能行業(yè)風(fēng)險溢出效應(yīng)和傳染路徑。

圖1 碳市場與高耗能行業(yè)風(fēng)險溢出機(jī)制

1.2 溢出指數(shù)模型

本文借鑒Balcilar 等(2021)[21]提出的基于時變參數(shù)-向量自回歸(TVP-VAR)模型的動態(tài)溢出指數(shù)法進(jìn)行實證分析。該方法擴(kuò)展了Diebold 和Yilmaz(2014)[7]采用的滾動窗VAR 模型構(gòu)建的靜態(tài)溢出指數(shù)模型,克服了主觀選擇滾動窗口所帶來的偏差,同時也避免了潛在價值數(shù)據(jù)的缺失。TVP-VAR(p)模型如下:

預(yù)測誤差協(xié)方差矩陣為:

獲得預(yù)測誤差和預(yù)測誤差協(xié)方差后,可以通過如下過程得到廣義預(yù)測誤差方差分解的溢出指數(shù)為:

1.3 網(wǎng)絡(luò)分析方法

(1)度與點權(quán)

節(jié)點的度定義為與該節(jié)點連接的邊數(shù)。關(guān)聯(lián)網(wǎng)絡(luò)中節(jié)點的度表示與該節(jié)點相關(guān)聯(lián)的其他節(jié)點數(shù)量,一個節(jié)點度越大,說明該節(jié)點在某種程度上越為重要。點權(quán)是無權(quán)網(wǎng)絡(luò)節(jié)點度的自然推廣,節(jié)點vi的點權(quán)Si定義為與它關(guān)聯(lián)的邊權(quán)之和,即:

(2)平均路徑長度

網(wǎng)絡(luò)的平均路徑長度L定義為任意兩節(jié)點之間的距離的平均值,即:

(3)聚類系數(shù)

1.4 最大樹形圖

最大樹形圖模型是最小生成樹模型的一種拓展,是指在一個有向圖中存在一個特殊根點root,從根點出發(fā)到圖中所有節(jié)點而生成的樹形圖。定義G=(V,E)為有向圖,其具有以下性質(zhì):G中不包含有向環(huán);存在一個節(jié)點vi,它不是任意一條弧的終點,而V中的其他節(jié)點都是唯一的某條弧的終點,則稱G是以vi為根的樹形圖。本文采用的算法是由朱永津和劉振宏于1965年提出的朱劉算法。下面都指定為根的頂點是v0。最大樹形圖與最小生成樹的思想一致,都是基于貪心和縮點的思想。縮點是指將多個點看成是一個點,所有連到這幾個點的邊都看成是連到這個收縮點,而從這幾個點出發(fā)的所有邊都看成是從收縮點出發(fā)的。具體由以下4 步組成:

(1)求最大弧集

從所有以vi(i≠0)為終點的弧中都要取一條最大弧,若對于某一點vi不是根節(jié)點且其不存在入邊,則不能生成最小樹形圖,算法結(jié)束;如果除根節(jié)點以外的節(jié)點都存在入邊,則可以得到一個權(quán)值最大的子圖G′,而子圖G′中的弧集就是最大弧集。

(2)檢查環(huán)

完成步驟1 后,得到最大弧集,則需要檢查連好的圖中是否存在有向環(huán)及收縮點。存在3 種情況:①若不存在有向環(huán)且不含收縮點,則計算結(jié)束,步驟1 生成的就是以v0為根點的最大樹形圖;②若不存在有向環(huán)但含有收縮點,則需要展開收縮點;③若存在有向環(huán),則需要將有向環(huán)收縮成一個點,生成一個新的圖G1。

(3)收縮有向環(huán)

將原圖G中的有向環(huán)收縮成一個點,此時原圖G中屬于有向環(huán)的邊被收縮,而其他弧仍保留,從而得到一個新的圖G1。與原圖G相比,新圖G1中以該收縮點為終點的弧的長度變化方向不變,且關(guān)于是否生成最大樹形圖的性質(zhì)不變。同時需要對新圖G1進(jìn)行步驟1 的操作,直至圖中不存在有向環(huán)為止。

(4)展開收縮點

若原圖存在有向環(huán),且新圖G1的最大樹形圖T1已經(jīng)求出,那么T1中的所有弧都同樣屬于T。再將圖G1的一個收縮點展開成有向環(huán),同時去掉T1中有相同終點的弧,其他弧都屬于T。

2 實證分析

2.1 變量選取與數(shù)據(jù)描述

盡管全國碳排放權(quán)交易已于2021年7月16日正式開市,但目前交易數(shù)據(jù)有限,因此選取區(qū)域碳交易市場數(shù)據(jù)進(jìn)行研究。大部分碳市場的研究局限于使用部分碳市場的數(shù)據(jù)進(jìn)行研究,不能準(zhǔn)確反映碳市場整體的波動,因此本文將湖北、廣東、北京、上海、深圳、重慶和天津七大區(qū)域碳市場碳交易價格波動進(jìn)行匯總,選取平均值代表整個碳市場的風(fēng)險波動。區(qū)域碳市場的價格數(shù)據(jù)來自于四川聯(lián)合環(huán)境交易所。

為研究碳市場與高耗能行業(yè)市場間的波動溢出,本文基于區(qū)域碳市場所納入的高耗能行業(yè),選擇電力、造紙、鋼鐵、有色金屬、化工、紡織、建材、煤炭、石油和水泥10 個股票行業(yè)板塊作為高耗能行業(yè)研究對象,數(shù)據(jù)來源于東方財富Choice數(shù)據(jù)庫。選取的數(shù)據(jù)區(qū)間為2019年1月2日~2023年1月20日,每個觀測對象日時間序列包含968個值。對各行業(yè)計算對數(shù)收益率,即對各行業(yè)的收盤價進(jìn)行一階差分,公式為Ri=logPi(t)-logPi(t-1)。表1 給出了樣本的描述性統(tǒng)計。

表1 描述性統(tǒng)計

由表1 可以看出,碳市場的波動最為顯著,標(biāo)準(zhǔn)差達(dá)到了0.063,遠(yuǎn)大于高耗能行業(yè)。觀察偏度和峰度可以看出,所有數(shù)據(jù)都存在明顯的偏態(tài),且具有較大的峰度,存在尖峰厚尾的特性,通過JB 檢驗進(jìn)一步得出數(shù)據(jù)不是正態(tài)分布。此外,為防止數(shù)據(jù)不平穩(wěn)出現(xiàn)偽回歸現(xiàn)象,進(jìn)行ADF檢驗,結(jié)果顯示數(shù)據(jù)平穩(wěn)。在此條件下可以進(jìn)行DY 溢出指數(shù)模型構(gòu)建。

從2020年初開始,新冠肺炎疫情逐步蔓延至全國,對我國經(jīng)濟(jì)運行體系產(chǎn)生了嚴(yán)重沖擊,加大了宏觀環(huán)境的不確定性。在此期間,資本市場波動劇烈,上證綜指出現(xiàn)巨大跌幅,各行各業(yè)停工停產(chǎn),減排企業(yè)對碳排放權(quán)需求降低,碳市場交易活動減少,流動性風(fēng)險增大。因此,為研究新冠肺炎疫情對碳市場造成的影響,本文將新冠肺炎疫情暴發(fā)點作為分界線,將樣本區(qū)間分成前疫情時期和疫情時期,前疫情時期為2019年1月1日~2020年1月1日,疫情時期為2020年1月1日~12月31日。2021年全國碳市場上線交易,電力行業(yè)首批被納入全國碳市場,碳市場規(guī)模進(jìn)一步擴(kuò)大,無疑增強(qiáng)了碳市場的風(fēng)險溢出能力,因此將2021年1月4日~2023年1月20日作為第三階段。

2.2 波動溢出指數(shù)分析

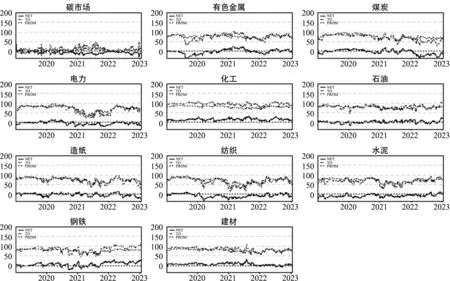

圖2 是基于時變參數(shù)-向量自回歸(TVP-VAR)模型構(gòu)造出的碳市場和高耗能行業(yè)板塊的動態(tài)溢出效應(yīng)圖。其中TO 代表的是該市場對其他市場的溢出效應(yīng),用虛線表示,F(xiàn)ROM 代表其他市場對該市場的溢入效應(yīng),用點線表示,NET 代表的是凈溢出效應(yīng),用實線表示。從圖2 可以看出,碳市場相比高耗能行業(yè),風(fēng)險溢出并不強(qiáng)烈,但卻有著明顯的波動現(xiàn)象,原因在于碳市場尚在建設(shè)階段,規(guī)模較小且風(fēng)險溢出能力較弱。在2020年初期和2021年間,碳市場溢出出現(xiàn)明顯波動,溢入和溢出都出現(xiàn)了明顯的增加,原因在于新冠肺炎疫情沖擊和全國碳市場建立,帶來了更多的不確定性。觀察高耗能行業(yè),在2020年初期,都產(chǎn)生了不穩(wěn)定波動。在2021年間,電力行業(yè)溢出效應(yīng)出現(xiàn)了明顯降低,原因在于作為首批納入全國碳市場的行業(yè),為實現(xiàn)履約,采取了保守的經(jīng)營策略,不確定性降低。

圖2 溢出效應(yīng)

為定量分析外部沖擊對碳市場和高耗能行業(yè)風(fēng)險溢出情況的影響,本文生成三階段(疫情暴發(fā)前、疫情暴發(fā)后、全國碳市場建立)的靜態(tài)溢出指數(shù)表進(jìn)行分析。考慮篇幅有限,本文僅展示了疫情暴發(fā)前時期,碳市場與高耗能行業(yè)的靜態(tài)溢出指數(shù),即表2。可以看出碳市場溢出較少,更多的是作為風(fēng)險的溢入方,凈溢入效應(yīng)為-3.98,說明其受到其他市場的風(fēng)險沖擊更強(qiáng)。在高耗能行業(yè)內(nèi)部,有色金屬、石油和水泥行業(yè)凈效用為負(fù)值,其他均為正值,說明除有色金屬、石油和水泥行業(yè)外,其他行業(yè)作為風(fēng)險的凈溢出方,其中化工行業(yè)的凈溢出效應(yīng)最高,說明化工行業(yè)是風(fēng)險的主要貢獻(xiàn)者。進(jìn)一步觀察二階段靜態(tài)溢出指數(shù)表發(fā)現(xiàn),在新冠肺炎疫情沖擊下,碳市場凈溢出效應(yīng)有了明顯變化,溢入效應(yīng)明顯增加,尤其是對化工行業(yè)對碳市場的溢入效應(yīng)有了明顯增加。這說明碳市場在面臨重大公共事件沖擊時,極易受到風(fēng)險傳染,出現(xiàn)劇烈波動,從而增加碳市場的不確定性。觀察三階段靜態(tài)溢出指數(shù)表發(fā)現(xiàn),全國碳市場建立后,碳市場的總溢出效應(yīng)顯著提高,說明隨著碳市場規(guī)模的進(jìn)一步擴(kuò)大,其對高耗能行業(yè)的沖擊能力顯著提升。觀察總溢出指數(shù)可以看出,相比一、二階段,出現(xiàn)了下降,高耗能行業(yè)之間的風(fēng)險傳染有所降低。

表2 一階段靜態(tài)溢出指數(shù)

2.3 溢出網(wǎng)絡(luò)分析

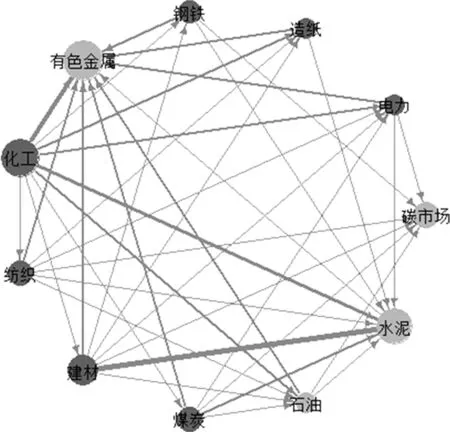

基于三階段凈態(tài)溢出指數(shù)表,構(gòu)造復(fù)雜網(wǎng)絡(luò)圖,以此可視化分析各板塊風(fēng)險傳染路徑。本文將碳市場和高耗能行業(yè)各板塊作為網(wǎng)絡(luò)節(jié)點,板塊間的凈配對溢出指數(shù)作為邊的權(quán)重,凈配對溢出指數(shù)為正則為溢出,為負(fù)則為溢入。然后對凈配對溢出指數(shù)進(jìn)行歸一化處理,將指數(shù)控制在[0,1]區(qū)間。常用于構(gòu)建有向復(fù)雜網(wǎng)絡(luò)的方法有最小樹形圖法和閾值法。本文也將基于這兩種方法構(gòu)建復(fù)雜網(wǎng)絡(luò)。閾值法存在一個最佳閾值選擇的問題。本文假定溢出指數(shù)服從正態(tài)分布假設(shè),借鑒統(tǒng)計學(xué)中1%、5%和10%的拒絕域,采用10%作為剔除凈配對溢出指數(shù)較小的連邊的閾值,構(gòu)建波動溢出網(wǎng)絡(luò)以反映風(fēng)險傳染的變化情況。原因在于,1%、5%作為閾值時,網(wǎng)絡(luò)圖趨向于有向完全圖,不利于進(jìn)行網(wǎng)絡(luò)特性分析,因此選擇10%作為閾值。

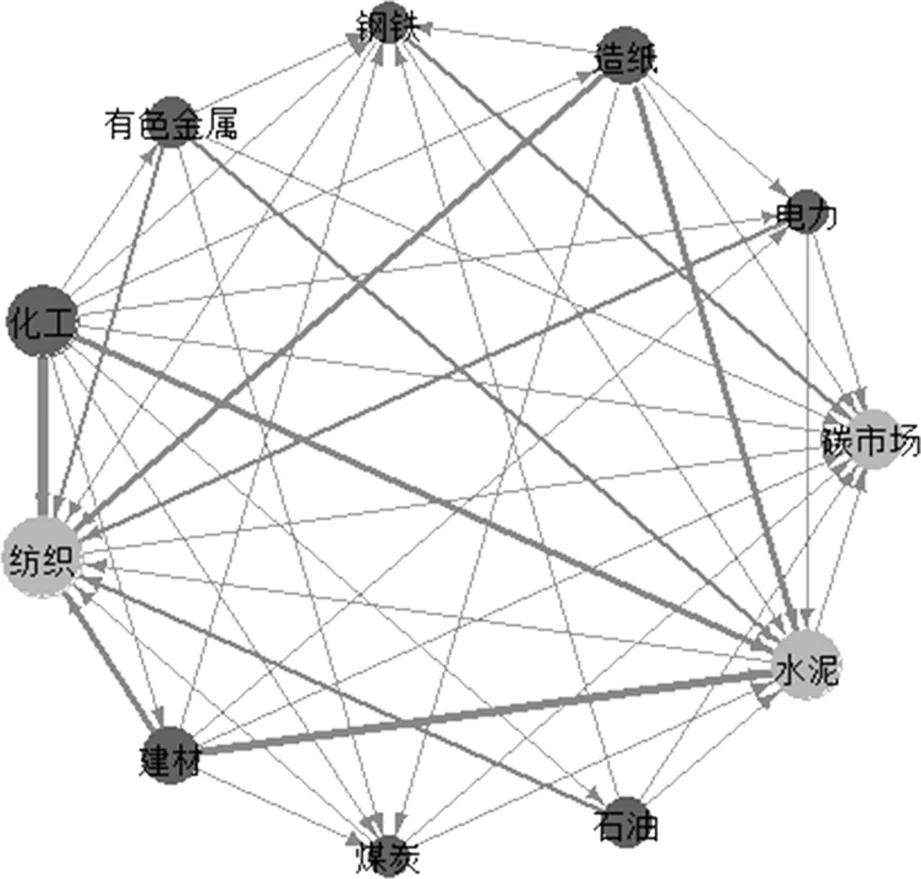

首先用閾值法構(gòu)建網(wǎng)絡(luò)。圖3、圖4 和圖5分別展示了三階段的波動溢出網(wǎng)絡(luò)圖。圖中深色節(jié)點表示該對象是風(fēng)險的凈溢出方,淺色節(jié)點代表凈溢入方,圓圈的大小代表總的溢出值,線條寬度代表溢出和溢入強(qiáng)度。從一階段網(wǎng)絡(luò)可以看出化工行業(yè)是主要的風(fēng)險溢出對象,有色金屬行業(yè)、水泥行業(yè)、石油行業(yè)和碳市場是這一時期的主要風(fēng)險接收對象,說明在該時期這幾個板塊在網(wǎng)絡(luò)中是風(fēng)險傳染的關(guān)鍵節(jié)點。但該階段碳市場與高耗能行業(yè)間的風(fēng)險聯(lián)系并不突出,網(wǎng)絡(luò)連接較為稀疏,網(wǎng)絡(luò)在整體的關(guān)聯(lián)性較弱。

圖3 一階段風(fēng)險溢出網(wǎng)絡(luò)

圖4 二階段風(fēng)險溢出網(wǎng)絡(luò)

圖5 三階段風(fēng)險溢出網(wǎng)絡(luò)

從二階段溢出網(wǎng)絡(luò)可以看出,在新冠肺炎疫情沖擊下,碳市場和高耗能行業(yè)聯(lián)系相比于一階段更加緊密,網(wǎng)絡(luò)連接更為復(fù)雜。碳市場和水泥行業(yè)依舊是風(fēng)險的凈溢入方,且凈溢入方增加了紡織行業(yè),其他高耗能行業(yè)都作為風(fēng)險的溢出方。第三階段風(fēng)險網(wǎng)絡(luò)連接密度進(jìn)一步提高,風(fēng)險溢出節(jié)點減少。化工行業(yè)溢出強(qiáng)度加強(qiáng),成為了網(wǎng)絡(luò)的溢出中心,碳市場始終處于溢入地位。

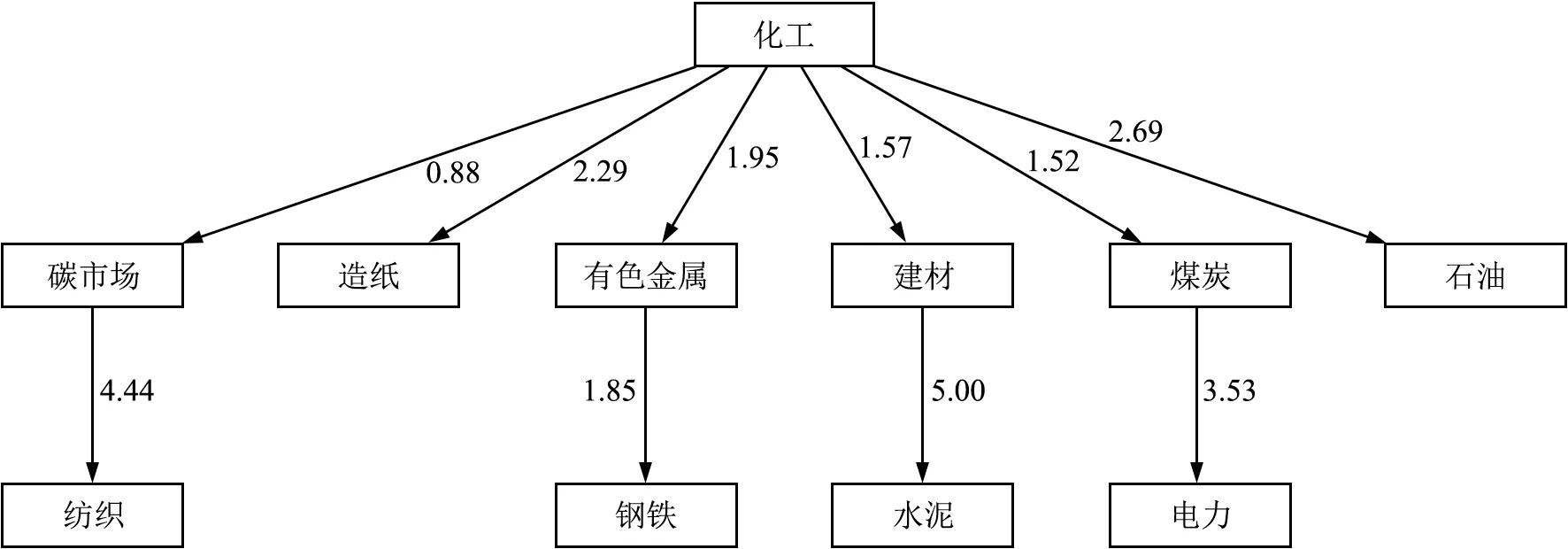

進(jìn)一步用最大樹形圖法構(gòu)建復(fù)雜網(wǎng)絡(luò)。圖6、圖7 和圖8 展示了三階段的最大樹形圖。可以看出化工行業(yè)在3 個時期均處于樹形圖的根點,證明了化工行業(yè)絕對的風(fēng)險溢出地位。一、二階段碳市場并未受到化工行業(yè)直接風(fēng)險傳染,而是受到了鋼鐵行業(yè)和煤炭行業(yè)的風(fēng)險溢出。鋼鐵行業(yè)和煤炭行業(yè)接收風(fēng)險小于溢出風(fēng)險,可以說明二者有效的將風(fēng)險轉(zhuǎn)嫁給了碳市場。對比一、二階段的最大樹形圖可以得出,新冠肺炎疫情沖擊下并未對關(guān)鍵傳染路徑產(chǎn)生較大影響,只有碳市場的風(fēng)險溢入方發(fā)生了變化。第三階段樹形圖,相較于前兩階段有了明顯變化。碳市場從風(fēng)險接收方,變?yōu)榱孙L(fēng)險的轉(zhuǎn)嫁方。被納入全國碳市場的電力行業(yè)成為了煤炭行業(yè)的風(fēng)險轉(zhuǎn)嫁對象。

圖6 一階段最大樹形圖

圖8 三階段最大樹形圖

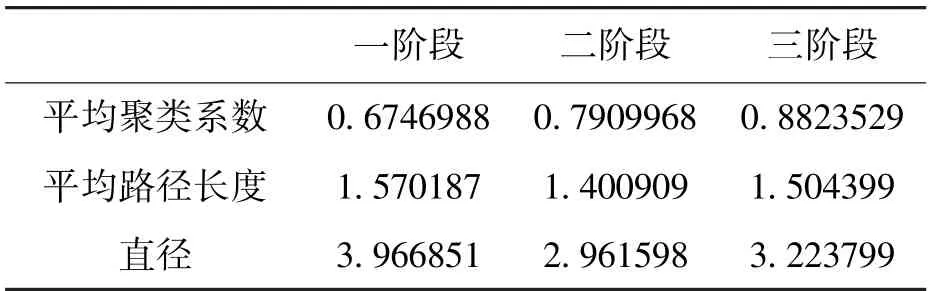

為研究剖析復(fù)雜網(wǎng)絡(luò)特性,本文基于閾值法構(gòu)建的三階段網(wǎng)絡(luò),對各節(jié)點的度分布和中心性進(jìn)行研究。表3 展示了三階段的平均聚類系數(shù),平均路徑長度和直徑。從平均聚類系數(shù)可以看出,二、三階段相比于第一階段有了較大的提高,說明在重大事件產(chǎn)生時,碳市場和高耗能行業(yè)間的聯(lián)系會更加緊密,更容易出現(xiàn)風(fēng)險相互傳染。二、三階段的平均路徑長度和直徑有所減小,說明節(jié)點與節(jié)點之間的風(fēng)險傳染距離縮短,風(fēng)險更容易在節(jié)點之間進(jìn)行傳染,進(jìn)而導(dǎo)致大規(guī)模的風(fēng)險波動。

表3 網(wǎng)絡(luò)結(jié)構(gòu)特征

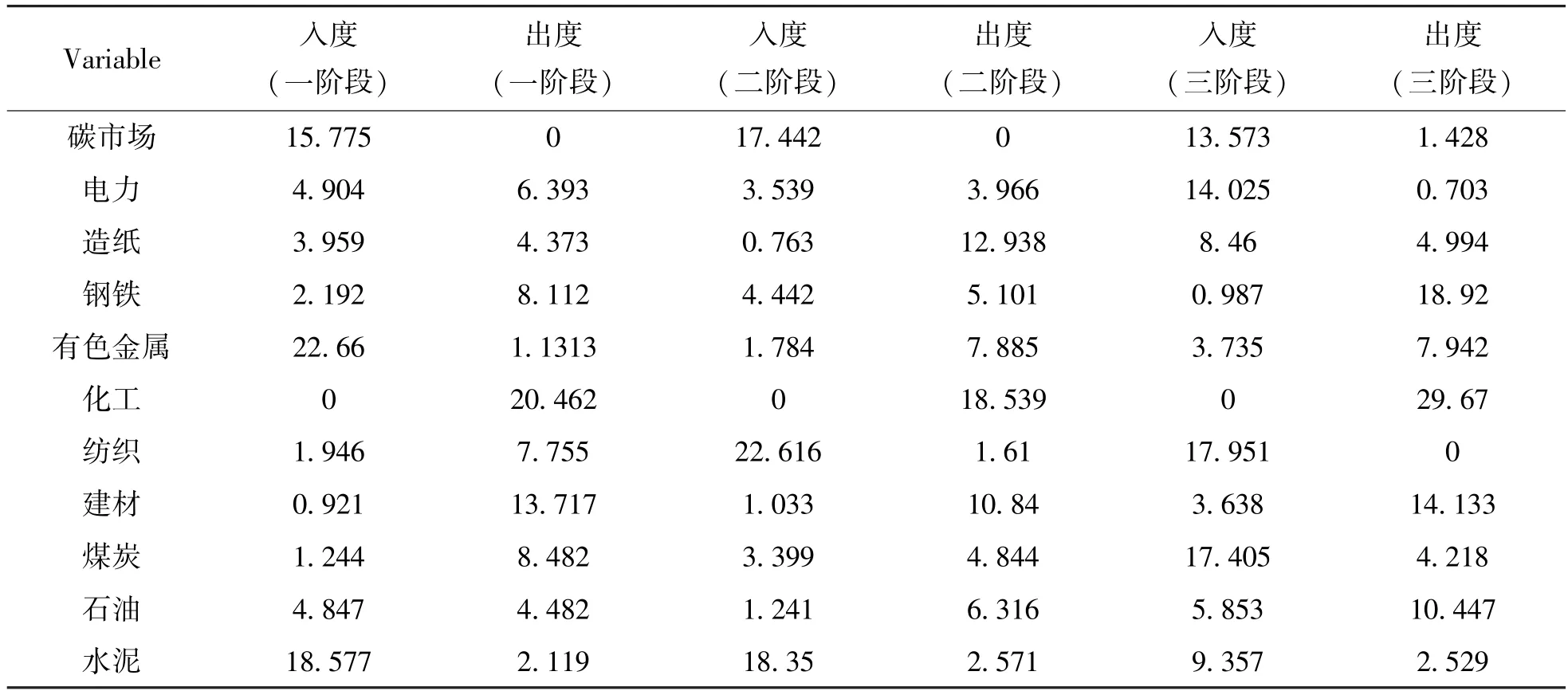

表4 展示了三階段各節(jié)點的點權(quán)分布。一階段碳市場,有色金屬和水泥行業(yè)是具有較高的入度點權(quán),是主要溢入節(jié)點,化工行業(yè)有著最大的出度點權(quán),說明其處在一階段溢出的核心位置,其次是建材行業(yè)。在二階段時期,碳市場、紡織和水泥行業(yè)處于風(fēng)險溢入的中心地位,化工依舊是溢出的核心。三階段時期,多個溢入中心出現(xiàn),主要的溢出行業(yè)為鋼鐵和化工。總體而言,碳市場始終是溢入核心,這在一定程度上是由于碳市場機(jī)制不夠健全,尚處于發(fā)展階段,穩(wěn)定性較差所致。化工行業(yè)一直處于出度核心的原因在于,其處在供應(yīng)鏈的首部,當(dāng)其出現(xiàn)風(fēng)險波動時,將會從上游逐步向下游擴(kuò)散,因此成為主要的溢出節(jié)點。

表4 點權(quán)分布

為進(jìn)一步研究各節(jié)點在網(wǎng)絡(luò)中的重要性,接下來將從接近中心性、介數(shù)中心性和PageRank 中心性3 個方面分析。

接近度中心性反映了節(jié)點在網(wǎng)絡(luò)中居于中心的程度,其度量思想在于一個節(jié)點與多個節(jié)點都很接近,這說明該節(jié)點處于網(wǎng)絡(luò)的中心地位。考慮本文研究對象是有向的非連通圖,參考Dangalchev(2006)[22]接近度中心性計算方法,計算三階段入度與出度的接近度中心性。從圖9 可知,在一、二階段碳市場出度接近中心性為0,原因在于其作為風(fēng)險的接收方,沒有對其他市場產(chǎn)生溢出效應(yīng),與其他市場不存在連通。出度中心性排名第一位的是化工行業(yè),三階段始終處于溢出輻射中心。從圖10 可以看出,在一、二階段碳市場是風(fēng)險溢入的核心,在電力行業(yè)被納入全國碳市場后,電力行業(yè)則取代碳市場成為了核心的風(fēng)險溢入點。

圖9 接近出度中心性

圖10 接近入度中心性

介數(shù)中心性也是測度網(wǎng)絡(luò)節(jié)點重要性的一個重要指標(biāo),其度量思想為一個節(jié)點在最短路徑上出現(xiàn)的次數(shù)越多,該節(jié)點越重要。通過計算發(fā)現(xiàn),在一、二階段節(jié)點之間直接相連,最短路徑為1,無法探究介數(shù)中心性特征。因此,本文只考察第三階段的各節(jié)點的介數(shù)中心性。從表5 可以看出,碳市場的介數(shù)中心性排名第一,說明碳市場在網(wǎng)絡(luò)中具有較強(qiáng)的中介性,會推動風(fēng)險溢出的速度。

表5 介數(shù)中心性

PageRank 值是測算有向網(wǎng)絡(luò)節(jié)點重要性的指標(biāo)之一。作為特征向量中心性的一個變種,PageRank算法首先給定每個點一個初始值,假設(shè)甲節(jié)點指向乙節(jié)點,乙獲得分值,同時甲節(jié)點本身的分值越高,乙獲得的分值也越高,說明當(dāng)指向節(jié)點越重要時,被指向節(jié)點也更重要。圖11 給出了三階段各個節(jié)點的PageRank 值,可以看出在一、二階段碳市場的PageRank 得分處于第一位,反映了碳市場在網(wǎng)絡(luò)中具有重要地位。第二階段,碳市場的PageRank 得分有所上漲,說明在新冠肺炎疫情沖擊下,碳市場在網(wǎng)絡(luò)中的重要性進(jìn)一步提高。第三階段,全國碳市場建立,其PageRank 得分有所下降,但僅次于紡織行業(yè)在網(wǎng)絡(luò)中的重要性。

3 結(jié)論與啟示

“雙碳”目標(biāo)下,碳金融市場成為了控制碳排放的重要手段。由于其建設(shè)時間短,與相關(guān)行業(yè)具有緊密聯(lián)系,以及容易受到極端事件的沖擊,碳市場風(fēng)險研究成為一個重要課題。本文選取區(qū)域碳市場平均收益率指數(shù),與高耗能行業(yè)收益率指數(shù)作為研究對象,基于廣義預(yù)測誤差方差分解構(gòu)建溢出指數(shù),研究碳市場和高耗能行業(yè)間的溢出效應(yīng),并在此基礎(chǔ)上構(gòu)造復(fù)雜網(wǎng)絡(luò)模型,研究在極端事件沖擊下,碳市場和高耗能行業(yè)的風(fēng)險波動,以及風(fēng)險如何在兩者間進(jìn)行傳導(dǎo)。

實證研究得出,碳市場和高耗能行業(yè)之間存在波動溢出效應(yīng),且具有不對稱性和不確定性,相互之間存在較強(qiáng)的聯(lián)動性。從風(fēng)險溢出方向來看,碳市場主要作為風(fēng)險的接收方,在受到極端事件沖擊時,會成為風(fēng)險傳染的關(guān)鍵節(jié)點。此外,在全國碳市場建立后,碳市場的溢入和溢出效應(yīng)有了明顯的提高,說明隨著規(guī)模的擴(kuò)大,碳市場本身的波動性出現(xiàn)了放大現(xiàn)象。化工行業(yè)總體來說是風(fēng)險的凈溢出方,原因在于化工行業(yè)處在供應(yīng)鏈的頭部,極容易將自身風(fēng)險通過供應(yīng)鏈條傳遞給其他行業(yè)。

基于以上結(jié)論,得出以下啟示:

(1)我國碳市場尚處于發(fā)展階段,規(guī)模和成熟度有限,容易受到外部風(fēng)險的沖擊。因此,應(yīng)逐步擴(kuò)大碳金融市場規(guī)模,加快碳金融相關(guān)立法建設(shè),加速碳金融產(chǎn)品創(chuàng)新,規(guī)范碳金融產(chǎn)品發(fā)展,提高碳金融市場風(fēng)險韌性。同時在碳市場規(guī)模擴(kuò)大時,防范碳市場自身對傳統(tǒng)高耗能行業(yè)的風(fēng)險擴(kuò)散,推動“雙碳”目標(biāo)穩(wěn)中有進(jìn)的實現(xiàn)。

(2)對于政策制定者而言,防范碳金融風(fēng)險不能僅局限于碳市場本身,也需考慮復(fù)雜的金融市場環(huán)境。監(jiān)管部門應(yīng)完善碳市場風(fēng)險識別和預(yù)警機(jī)制,在可能發(fā)生較大市場風(fēng)險時,利用壓力測試方法檢測碳市場在極端情況下的表現(xiàn),減少碳市場自身風(fēng)險發(fā)生的可能;另外,從風(fēng)險網(wǎng)絡(luò)視角出發(fā),警惕高耗能行業(yè)的風(fēng)險傳導(dǎo),識別網(wǎng)絡(luò)中心,對關(guān)鍵節(jié)點進(jìn)行有效監(jiān)督,降低個體風(fēng)險傳染概率和范圍。

(3)對于高耗能行業(yè)而言,既要關(guān)注宏觀環(huán)境所帶來的風(fēng)險,也需要應(yīng)對來自碳市場波動的風(fēng)險。因此,高耗能行業(yè)應(yīng)該搭建符合自身特點的財務(wù)預(yù)警模型,演繹宏觀環(huán)境變化對企業(yè)財務(wù)可能的影響,同時加速綠色創(chuàng)新研發(fā),實現(xiàn)企業(yè)的綠色轉(zhuǎn)型發(fā)展,以此降低可能的風(fēng)險損失。

工業(yè)技術(shù)經(jīng)濟(jì)2023年10期

工業(yè)技術(shù)經(jīng)濟(jì)2023年10期

- 工業(yè)技術(shù)經(jīng)濟(jì)的其它文章

- ESG評級公布對中國企業(yè)研發(fā)國際化的影響研究

- 金融開放對能源安全影響的空間效應(yīng)與作用機(jī)制

——基于跨國數(shù)據(jù)的實證分析 - 財政縱向失衡對區(qū)域科技創(chuàng)新能力的影響研究

- 我國工業(yè)企業(yè)技術(shù)創(chuàng)新效率評價研究

——基于31 個省(區(qū)、市)面板數(shù)據(jù)的DEA-Malmquist 指數(shù)模型分析 - 需求側(cè)創(chuàng)新支持對中小企業(yè)創(chuàng)新的影響研究

- “雙碳”目標(biāo)下資源型企業(yè)綠色創(chuàng)新驅(qū)動因素實證研究