國有企業(yè)股份制改革、數(shù)字化轉(zhuǎn)型與社會總福利關系

——基于混合寡占競爭模型的理論研究

2023-09-25 01:31:22楊玉婷

中阿科技論壇(中英文) 2023年9期

楊玉婷

(南京審計大學經(jīng)濟學院,江蘇 南京 211815)

黨的二十大報告提出:“加快發(fā)展數(shù)字經(jīng)濟,促進數(shù)字經(jīng)濟和實體經(jīng)濟深度融合,打造具有國際競爭力的數(shù)字產(chǎn)業(yè)集群。”數(shù)字經(jīng)濟被認為是在高傳播性、滲透性、普適性的基礎上,依靠數(shù)字技術(shù)推動各產(chǎn)業(yè)增效、調(diào)優(yōu)結(jié)構(gòu),繼農(nóng)業(yè)經(jīng)濟、工業(yè)經(jīng)濟之后,又一能代表先進生產(chǎn)力的主要經(jīng)濟形態(tài)。《“十四五”數(shù)字經(jīng)濟發(fā)展規(guī)劃》中明確指出,到2025年,數(shù)字經(jīng)濟邁向全面擴展期,數(shù)字經(jīng)濟核心產(chǎn)業(yè)增加值占GDP比重達到10%。

當今世界正處于逆全球化盛行和經(jīng)濟下行周期當中,各國都在尋求新的經(jīng)濟增長點,而作為一種主要的新經(jīng)濟形態(tài)的數(shù)字經(jīng)濟,已成為各國經(jīng)濟轉(zhuǎn)型的一個重要立足點。以數(shù)據(jù)為核心的新技術(shù)催生了更多的新產(chǎn)業(yè)和新模式,開辟了廣闊的市場空間和發(fā)展前景,為經(jīng)濟高質(zhì)量發(fā)展提供了新動能。

企業(yè)數(shù)字化轉(zhuǎn)型是指以大數(shù)據(jù)、云計算等新型數(shù)字技術(shù)與企業(yè)深度融合,為提升企業(yè)的風險抵抗力、創(chuàng)新力、影響力以及產(chǎn)業(yè)鏈現(xiàn)代化等提供了有效的保障。企業(yè)是數(shù)字化轉(zhuǎn)型的重要載體,作為中國特色社會主義重要支柱的國有企業(yè)應在數(shù)字化轉(zhuǎn)型中發(fā)揮主力軍作用。2020年,國務院國資委發(fā)布的《關于加快推進國有企業(yè)數(shù)字化轉(zhuǎn)型工作的通知》,重點強調(diào)了國有企業(yè)數(shù)字化轉(zhuǎn)型的方向、策略和舉措,指明了國有企業(yè)數(shù)字化轉(zhuǎn)型的路徑,開啟了國有企業(yè)數(shù)字化轉(zhuǎn)型的新篇章。加快推進數(shù)字化轉(zhuǎn)型,有利于國有企業(yè)抓住新技術(shù)發(fā)展機遇,推進產(chǎn)品創(chuàng)新的數(shù)字化發(fā)展,推進生產(chǎn)運營的智能化發(fā)展,推進用戶服務的便捷化發(fā)展,推動產(chǎn)業(yè)鏈間的協(xié)同發(fā)展,在數(shù)字經(jīng)濟大潮中實現(xiàn)更高質(zhì)量的發(fā)展。

國資國企的混合所有制改革是中國產(chǎn)業(yè)全面深化改革進程中的重要舉措。為促進國有企業(yè)完善現(xiàn)代企業(yè)制度,支持非公有制經(jīng)濟健康發(fā)展,積極發(fā)展混合所有制經(jīng)濟是黨的十八屆三中全會中提出的重要大事。在混合所有制改革中,股份制改革是重中之重,有專家認為,這是深化國有企業(yè)改革的突破口和加速器。通過股份制的發(fā)展,國有企業(yè)在此基礎上形成規(guī)模優(yōu)勢、人才優(yōu)勢等新的競爭優(yōu)勢,并與民營企業(yè)的體制機制優(yōu)勢結(jié)合起來,進一步推動企業(yè)的發(fā)展。

在此背景下,本文從理論分析的角度出發(fā),對國有企業(yè)數(shù)字化轉(zhuǎn)型、股份制改革和社會總福利的關系進行研究,并構(gòu)建了一個封閉經(jīng)濟下的混合寡占競爭模型。首先,在不考慮國有企業(yè)股份制改革的情況下,研究國有企業(yè)數(shù)字化轉(zhuǎn)型對于國有企業(yè)和民營企業(yè)產(chǎn)能以及社會總福利水平的影響;其次,再加入國有企業(yè)股份制改革的因素,進一步探討國有企業(yè)股份制改革對于數(shù)字化改革和社會總福利水平的影響與作用。

1 文獻綜述

關于國有企業(yè)數(shù)字化轉(zhuǎn)型,盧艷秋等(2021)指出,企業(yè)數(shù)字化轉(zhuǎn)型是指企業(yè)通過數(shù)字化技術(shù)實現(xiàn)生產(chǎn)、經(jīng)營等重大提升的過程,如引入大數(shù)據(jù)、云計算、區(qū)塊鏈、人工智能等[1]。呂鐵(2019)指出,數(shù)字化轉(zhuǎn)型不僅是優(yōu)化企業(yè)生產(chǎn)的基本技術(shù)支撐,更是企業(yè)價值鏈、組織鏈、供應鏈、資金鏈、服務鏈等的深層次、根本性轉(zhuǎn)型[2]。陳海東等(2022)認為數(shù)字化轉(zhuǎn)型有助于國有企業(yè)在市場上更具競爭力,并支持其個性化發(fā)展[3]。簡冠群等(2023)研究發(fā)現(xiàn)國有企業(yè)數(shù)字化轉(zhuǎn)型分別通過產(chǎn)品服務創(chuàng)新、業(yè)態(tài)轉(zhuǎn)變等路徑來實現(xiàn)[4]。項安波等(2023)認為可以利用數(shù)字化轉(zhuǎn)型推動完善政企關系和監(jiān)督體系、提升“管資本”能力、弱化信息不對稱、降低道德風險、促進組織扁平化甚至企業(yè)形態(tài)變化[5]。倪克金等(2021)認為數(shù)字化轉(zhuǎn)型是國有企業(yè)的新業(yè)態(tài),幫助國有企業(yè)將數(shù)字技術(shù)與持續(xù)創(chuàng)新嵌入企業(yè)組織結(jié)構(gòu),讓數(shù)據(jù)要素在企業(yè)內(nèi)充分活躍并增加產(chǎn)出[6]。

關于國有企業(yè)股份制改革,Hong(2014)提出的國有企業(yè)和非國有企業(yè)因發(fā)展過快、競爭地位不公平、國有經(jīng)濟市場化改革方向矛盾等問題,對我國經(jīng)濟、社會和政治都產(chǎn)生了一定的影響[7]。Leutet(2016)分析了中國央企改革面臨的三大挑戰(zhàn):確定市場力量發(fā)揮更大作用的途徑和時間;調(diào)整高管激勵錯配;克服國企內(nèi)部復雜因素[8]。Luo(2022)表明中國正在進行的混合所有制改革提高了國有企業(yè)的效率[9]。在國企股份制改革思路方面,根據(jù)程霖(2020)的研究,大致可分為三個階段:一是起步探索階段(1978年—1992年),以推動企業(yè)改革試點為核心;二是以理順企業(yè)產(chǎn)權(quán)關系為核心的制度創(chuàng)新階段(1993年—2012年);三是以實現(xiàn)企業(yè)產(chǎn)權(quán)主體多元化為核心的縱深推進階段(2013年至今)[10]。魏冕等(2020)研究顯示,負外部性的社會成本和社會總福利均隨國有企業(yè)民營化程度的上升而先升后降,隨著產(chǎn)品異質(zhì)替代系數(shù)的上升而遞減[11]。

綜上所述,現(xiàn)有文獻集中于單方面研究國有企業(yè)數(shù)字化轉(zhuǎn)型和股份制改革以及混合所有制改革的理論,鮮有文獻研究國有企業(yè)數(shù)字化轉(zhuǎn)型對社會總福利的影響。本文運用混合寡占競爭模型研究國有企業(yè)數(shù)字化轉(zhuǎn)型及股份制改革與社會總福利的關系,以及國有企業(yè)股份制企業(yè)中民營資本的占比對數(shù)字化改革產(chǎn)生的影響和作用。

2 模型構(gòu)建與求解

2.1 模型的基本假定

假設市場上生產(chǎn)同質(zhì)化產(chǎn)品的代表性企業(yè)有兩家,其中包括一家國有企業(yè)和一家民營企業(yè)(國有企業(yè)標記為企業(yè)0,民營企業(yè)標記為企業(yè)1),兩類企業(yè)從產(chǎn)量方面展開競爭。代表性的消費者效用函數(shù)為

其中,q0、q1分別代表國有企業(yè)和民營企業(yè)的產(chǎn)量。消費者剩余可以表示為

其中,p代表市場價格。從消費者剩余最大化的一階條件可以得出市場的逆需求函數(shù)為

假定國有企業(yè)采用數(shù)字化轉(zhuǎn)型,且理論上數(shù)字技術(shù)的應用降低了國有企業(yè)的生產(chǎn)成本,但是數(shù)字化轉(zhuǎn)型投入需要一筆前期固定成本,其中F表示其固定投入成本,θ表示生產(chǎn)成本在數(shù)字化轉(zhuǎn)型中所減少的程度,θ越小代表國有企業(yè)的生產(chǎn)成本在數(shù)字化轉(zhuǎn)型中降低得越多。民營企業(yè)現(xiàn)階段并沒有采用數(shù)字化轉(zhuǎn)型。國有企業(yè)的成本為

民營企業(yè)的成本為

由此得出兩類企業(yè)的利潤函數(shù)分別是

假設國有企業(yè)和民營企業(yè)都以追求企業(yè)自身利潤最大化為經(jīng)營目標,因而可以將其利潤函數(shù)設定為目標函數(shù),即分別為π0、π1。一般地,假定政府以追求整個社會福利最大化為目標,社會福利等于兩類企業(yè)的利潤再加上消費者剩余。故政府的目標函數(shù)W為

2.2 模型推導

該模型有三個博弈主體:政府、國有企業(yè)和民營企業(yè)。該模型可以分為兩個階段:第一階段,國有企業(yè)進行數(shù)字化轉(zhuǎn)型;第二階段,國有企業(yè)與民營企業(yè)在市場上進行產(chǎn)量競爭。均衡結(jié)果采用逆向歸納法來求解。

在第二階段,求出古諾產(chǎn)量競爭時兩類企業(yè)的均衡產(chǎn)出為

聯(lián)立式(9)中的兩子式解得

將式(10)代入兩類企業(yè)的利潤函數(shù)式(6)和式(7),可解得最大利潤為

當 0 <θ< 1 時,將最優(yōu)利潤、最優(yōu)產(chǎn)量分別對θ求導得到

由式(13)可知,國有企業(yè)的均衡產(chǎn)量和均衡利潤與θ成反比,而民營企業(yè)的均衡產(chǎn)量和均衡利潤則與θ成正比。θ越小代表國有企業(yè)數(shù)字化轉(zhuǎn)型越深入、效率更高。所以國有企業(yè)的均衡產(chǎn)量和利潤隨著國有企業(yè)數(shù)字化轉(zhuǎn)型的程度提高而上升;民營企業(yè)的均衡利潤和產(chǎn)量則與θ成正比,即國有企業(yè)的數(shù)字化改革越深入,民營企業(yè)的均衡產(chǎn)量和均衡利潤越低。

第二步,對政府目標函數(shù)W化簡并對q0和q1進行求導得到

令式(14)中的兩子式分別等于0,求出均衡福利最大化情形下國有企業(yè)與民營企業(yè)的最優(yōu)產(chǎn)量分別如下

再將均衡時兩類企業(yè)的最優(yōu)產(chǎn)量帶入W求解政府的最優(yōu)福利均衡

化簡得到

將最優(yōu)福利函數(shù)對θ求導

結(jié)論2:在考慮社會福利最大化的水平下,國有企業(yè)數(shù)字化固定成本需要控制在(0,1/2),國有企業(yè)的數(shù)字化改革才會降低國有企業(yè)的單位成本。

2.3 在數(shù)字化轉(zhuǎn)型背景下國有企業(yè)股份制改革產(chǎn)生的影響

為了研究在數(shù)字化改革背景下,國有企業(yè)股份制改革對各方面產(chǎn)生的影響,假定國家控股比例為(1 -k),k代表國有企業(yè)股份制改革的程度,也是國內(nèi)社會資本即民營資本的持股比例。這里考慮到國有企業(yè)追求社會資本利潤最大化和社會福利最大化,于是這里國有企業(yè)的目標函數(shù)為

產(chǎn)量競爭在國有企業(yè)與民營企業(yè)中展開,國有企業(yè)的目標函數(shù)是V,民營企業(yè)的目標函數(shù)是π1,兩者都以目標函數(shù)最大化為追求,于是確定各自最優(yōu)產(chǎn)量。該模型有三個博弈主體:政府、國有企業(yè)和民營企業(yè)。該模型分為兩個階段:第一階段,政府最大化社會福利,決定國有股份制企業(yè)中民營資本的占比;第二階段,國有企業(yè)與民營企業(yè)在市場上展開產(chǎn)量競爭。均衡結(jié)果由逆向歸納法求解得出。

首先在第二階段,市場上的產(chǎn)量競爭在進行股份制改革的國有企業(yè)與民營企業(yè)之間展開,于是將國有企業(yè)的目標函數(shù)和民營企業(yè)的利潤函數(shù)分別對各自的產(chǎn)量進行求導,得到

聯(lián)立上面的兩個一階條件式可解得

為了研究國有企業(yè)的股份制改革對兩類企業(yè)的均衡產(chǎn)量有何種影響,分別對k求導:

結(jié)論3:國有企業(yè)的均衡產(chǎn)量與國有企業(yè)的民營化程度成反比,國有企業(yè)的數(shù)字化程度越深(θ越小),國有企業(yè)的均衡產(chǎn)量越高。民營企業(yè)的均衡產(chǎn)量與國有企業(yè)的民營化程度成正比,國有企業(yè)的數(shù)字化程度越深(θ越小),民營企業(yè)的均衡產(chǎn)量越低。

進一步得到最優(yōu)利潤表達式為

將最優(yōu)產(chǎn)量帶入社會福利函數(shù)得到最優(yōu)福利水平

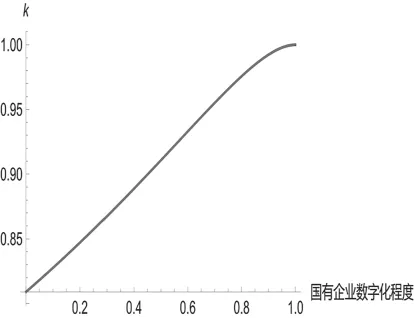

由于兩個解是方程的兩個根,需要取正值,即為k=。k和θ的關系如圖1、圖2所示。

圖1 國有企業(yè)股份制改革與θ的變化關系

圖2 國有企業(yè)股份制改革與國有企業(yè)數(shù)字化程度的變化關系

由圖1可知,在社會最優(yōu)福利水平下,國有企業(yè)股份制的改革程度k與θ成反比例關系,k越大,θ越小,即國有企業(yè)民營資本的持股比例越高會導致國有企業(yè)數(shù)字化改革程度越深入,所以如圖2所示,國有企業(yè)股份制改革與國有企業(yè)數(shù)字化程度成正比。

結(jié)論4:國有企業(yè)民營資本的持股比例越高,則國有企業(yè)數(shù)字化改革程度越深入。

3 結(jié)論與啟示

本文在雙寡頭模型的理論基礎上,深入探討了國有企業(yè)數(shù)字化轉(zhuǎn)型對于國有企業(yè)和民營企業(yè)的均衡利潤、均衡產(chǎn)量和社會總福利水平的影響,以及在數(shù)字化轉(zhuǎn)型背景下,國有企業(yè)的股份制改革對于兩類企業(yè)產(chǎn)量和數(shù)字化轉(zhuǎn)型的影響。研究結(jié)果表明:(1)國有企業(yè)的數(shù)字化轉(zhuǎn)型與國有企業(yè)的均衡產(chǎn)量、均衡利潤以及社會總福利水平成正比,國有企業(yè)的數(shù)字化轉(zhuǎn)型負向影響民營企業(yè)的均衡產(chǎn)量和均衡利潤。(2)在考慮社會福利最大化的水平下,國有企業(yè)數(shù)字化固定成本需要控制在一定范圍內(nèi),國有企業(yè)的數(shù)字化轉(zhuǎn)型才會降低其單位成本,否則國有企業(yè)的數(shù)字化轉(zhuǎn)型會帶來單位成本的增加。(3)在數(shù)字化轉(zhuǎn)型背景下,國有企業(yè)的均衡產(chǎn)量與國有企業(yè)的民營化程度成反比;國有企業(yè)的數(shù)字化程度越深國有企業(yè)的均衡產(chǎn)量越高。(4)民營企業(yè)的均衡產(chǎn)量與國有企業(yè)的民營化程度成正比,國有企業(yè)的數(shù)字化程度越深(即越小)民營企業(yè)的均衡產(chǎn)量越低,且國有企業(yè)民營資本的持股比例越高會導致國有企業(yè)數(shù)字化改革程度越深入。

由上述結(jié)論,可得如下啟示:首先,政府需要積極推動國有企業(yè)的數(shù)字化改革,且需要根據(jù)各自企業(yè)的特點有針對性地對產(chǎn)品設備進行技術(shù)升級,提高生產(chǎn)效率,降低單位生產(chǎn)成本,這樣有助于經(jīng)濟高質(zhì)量發(fā)展和社會總福利提升,而盲目地進行數(shù)字化轉(zhuǎn)型則可能導致數(shù)字化改革失敗。其次,國有企業(yè)的股份制改革也是盤活經(jīng)濟的一條路徑,且民營資本的進入加劇了市場競爭,同時也加快了國有企業(yè)數(shù)字化轉(zhuǎn)型的步伐,形成經(jīng)濟的正向循環(huán)。

猜你喜歡

英語文摘(2022年4期)2022-06-05 07:45:12

商品與質(zhì)量(2021年43期)2022-01-18 05:30:14

大眾投資指南(2020年10期)2020-07-24 08:03:38

活力(2019年19期)2020-01-06 07:35:32

童話世界(2018年13期)2018-05-10 10:29:31

華人時刊(2018年23期)2018-03-21 06:25:58

現(xiàn)代商貿(mào)工業(yè)(2016年35期)2016-04-09 06:59:34

知識經(jīng)濟·中國直銷(2016年10期)2016-02-27 16:16:41

現(xiàn)代財經(jīng)-天津財經(jīng)大學學報(2015年10期)2015-12-01 05:49:15

上海企業(yè)(2014年9期)2014-09-22 20:44:06