基于吸收能力的數(shù)字化轉(zhuǎn)型對(duì)企業(yè)創(chuàng)新績(jī)效的影響研究

2023-09-24 22:17:54閃輝王嵐王鋼

企業(yè)科技與發(fā)展 2023年6期

閃輝 王嵐 王鋼

摘要:隨著數(shù)字經(jīng)濟(jì)的發(fā)展,數(shù)字化轉(zhuǎn)型成為提升企業(yè)創(chuàng)新績(jī)效的重要驅(qū)動(dòng)力,可積極推動(dòng)企業(yè)的高質(zhì)量發(fā)展。文章以2013—2021年A股上市公司為研究樣本,結(jié)果發(fā)現(xiàn)數(shù)字化轉(zhuǎn)型程度越高的企業(yè)創(chuàng)新績(jī)效越好,吸收能力在數(shù)字化轉(zhuǎn)型對(duì)創(chuàng)新績(jī)效的影響中發(fā)揮著部分中介效應(yīng)。據(jù)此,文章提出深化數(shù)字化轉(zhuǎn)型、提升創(chuàng)新績(jī)效的相關(guān)建議。

關(guān)鍵詞:數(shù)字化轉(zhuǎn)型;創(chuàng)新績(jī)效;吸收能力

中圖分類號(hào):F273.1;F49 文獻(xiàn)標(biāo)識(shí)碼:A? ?文章編號(hào):1674-0688(2023)06-0115-04

0 引言

作為引領(lǐng)經(jīng)濟(jì)發(fā)展的重要?jiǎng)恿Γ瑒?chuàng)新是企業(yè)競(jìng)爭(zhēng)的優(yōu)勢(shì),對(duì)經(jīng)濟(jì)發(fā)展至關(guān)重要。數(shù)字技術(shù)已經(jīng)成為新興生產(chǎn)要素和創(chuàng)新驅(qū)動(dòng)力,為創(chuàng)新和技術(shù)管理帶來新的機(jī)遇和挑戰(zhàn),成為創(chuàng)新研究的轉(zhuǎn)折點(diǎn)。在此背景下,企業(yè)能否抓住數(shù)字技術(shù)的新機(jī)遇,有效推動(dòng)數(shù)字化轉(zhuǎn)型,通過數(shù)字賦能促進(jìn)企業(yè)創(chuàng)新,成為理論研究與實(shí)踐探索共同關(guān)注的課題。

近年來,較多學(xué)者開始關(guān)注數(shù)字化轉(zhuǎn)型與創(chuàng)新績(jī)效的關(guān)系。SIA等[1]研究發(fā)現(xiàn),數(shù)字化轉(zhuǎn)型可以促進(jìn)提升資源整合能力、數(shù)據(jù)采集和分析能力,從而增加創(chuàng)新績(jī)效。黃節(jié)根等[2]研究證明,我國企業(yè)的數(shù)字化水平與企業(yè)的運(yùn)營創(chuàng)新績(jī)效和市場(chǎng)創(chuàng)新績(jī)效正相關(guān),并發(fā)現(xiàn)不同行業(yè)的數(shù)字化水平對(duì)創(chuàng)新績(jī)效的影響存在差異。楊水利等[3]研究發(fā)現(xiàn),數(shù)字化轉(zhuǎn)型能夠促進(jìn)制造企業(yè)創(chuàng)新效率提升,并受到行業(yè)競(jìng)爭(zhēng)和市場(chǎng)化水平的影響。上述文獻(xiàn)為研究數(shù)字化轉(zhuǎn)型與創(chuàng)新績(jī)效提供了重要參考,但主要以探討數(shù)字化轉(zhuǎn)型與企業(yè)創(chuàng)新的直接關(guān)系與調(diào)節(jié)效應(yīng)為主,而較少對(duì)內(nèi)部傳導(dǎo)機(jī)制進(jìn)行研究分析。吸收能力能夠讓企業(yè)快速識(shí)別和抓住機(jī)會(huì),對(duì)外部環(huán)境中的資源進(jìn)行掃描、創(chuàng)造、學(xué)習(xí)、共享和解釋,并嘗試分散組織邊界,將外部知識(shí)和資源進(jìn)行吸收和整合[4]。由于數(shù)字技術(shù)所帶來的企業(yè)創(chuàng)新是以一定的資源和能力為支撐,吸收能力逐漸成為一個(gè)重要的研究視角,因此本文以2013—2021年度中國滬深A(yù)股上市公司為研究樣本,檢驗(yàn)數(shù)字化轉(zhuǎn)型與企業(yè)創(chuàng)新績(jī)效的關(guān)系,并從吸收能力視角出發(fā),探討數(shù)字化轉(zhuǎn)型對(duì)企業(yè)創(chuàng)新績(jī)效的內(nèi)在作用機(jī)制。

1 理論分析與研究假設(shè)

1.1 數(shù)字化轉(zhuǎn)型與創(chuàng)新績(jī)效

隨著數(shù)字經(jīng)濟(jì)的發(fā)展,數(shù)字化水平對(duì)企業(yè)創(chuàng)新績(jī)效提升的影響越來越大。首先,數(shù)字化轉(zhuǎn)型有利于信息傳遞和資源整合。數(shù)字化轉(zhuǎn)型可以有效促進(jìn)創(chuàng)新活動(dòng)中信息的搜索、傳輸和處理,更好地整合碎片化的創(chuàng)新資源[5],以更低的成本快速獲得相關(guān)的技術(shù)資源和知識(shí)[3],并通過物聯(lián)網(wǎng)和大數(shù)據(jù)技術(shù),顯著降低部門間的協(xié)作成本,在技術(shù)和規(guī)模層面促進(jìn)創(chuàng)新績(jī)效的提高[6]。其次,數(shù)字技術(shù)賦能產(chǎn)品和生產(chǎn)工藝的創(chuàng)新。數(shù)字化轉(zhuǎn)型可以利用智能化、虛擬化的仿真技術(shù),對(duì)產(chǎn)品性能以及生產(chǎn)工藝流程進(jìn)行虛擬仿真和數(shù)據(jù)分析,提供可靠的數(shù)據(jù)支撐和科學(xué)保障,有利于對(duì)現(xiàn)有產(chǎn)品進(jìn)行數(shù)字化或智能化升級(jí)改造[7],并進(jìn)一步優(yōu)化企業(yè)的業(yè)務(wù)流程[8],從而實(shí)現(xiàn)創(chuàng)新績(jī)效的高質(zhì)量提升。據(jù)此,本文提出假設(shè)1(H1):數(shù)字化轉(zhuǎn)型與企業(yè)創(chuàng)新績(jī)效正相關(guān)。

1.2 吸收能力的中介效應(yīng)

依據(jù)TEECE等[9]提出的動(dòng)態(tài)能力理論,吸收能力是整合和構(gòu)建企業(yè)內(nèi)外部資源以應(yīng)對(duì)快速變化環(huán)境的能力。首先,較強(qiáng)的外部獲取能力正在逐漸打破企業(yè)與外部環(huán)境的邊界[10],通過數(shù)字設(shè)備、數(shù)字平臺(tái)及數(shù)字技術(shù)等手段,進(jìn)行跨組織、跨環(huán)境和跨市場(chǎng)的信息收集和知識(shí)共享[11],提升知識(shí)的多樣性,擴(kuò)展信息的廣度和深度,進(jìn)而影響技術(shù)創(chuàng)新的數(shù)量和速度,為數(shù)字化轉(zhuǎn)型提升創(chuàng)新績(jī)效提供更多的可能性。其次,企業(yè)需要較強(qiáng)的吸收能力對(duì)數(shù)字化轉(zhuǎn)型帶來的信息、知識(shí)和資源進(jìn)行吸收和整合,將數(shù)字環(huán)境中普通的運(yùn)營能力轉(zhuǎn)化為不易被復(fù)制的動(dòng)態(tài)能力,使企業(yè)更具有持續(xù)的競(jìng)爭(zhēng)優(yōu)勢(shì),驅(qū)動(dòng)企業(yè)創(chuàng)新[12]。據(jù)此,本文提出假設(shè)2(H2):吸收能力在數(shù)字化轉(zhuǎn)型與企業(yè)創(chuàng)新績(jī)效之間起中介效應(yīng)。

2 研究設(shè)計(jì)

2.1 樣本選取

本文使用2013—2021年度中國滬深A(yù)股上市公司為研究樣本,根據(jù)研究的需要對(duì)樣本進(jìn)行了篩選,依次剔除了金融行業(yè)等特殊處理及數(shù)據(jù)缺失的公司,最終獲得2 046個(gè)樣本數(shù)據(jù),為避免異常值的影響,對(duì)主要連續(xù)變量在1%和99%水平上的樣本進(jìn)行縮尾處理。

2.2 變量定義

本文參考Hall等[13]的研究,采用專利申請(qǐng)數(shù)量加1后的自然對(duì)數(shù)衡量企業(yè)創(chuàng)新績(jī)效,記為IP。借鑒何帆等[14]的做法,采用樣本公司中數(shù)字化轉(zhuǎn)型指標(biāo)在報(bào)告中出現(xiàn)的頻次之和加1的自然對(duì)數(shù)作為數(shù)字化轉(zhuǎn)型的代理變量,記為DT。根據(jù)張吉昌等[15]的研究,用研發(fā)支出與營業(yè)收入的比值衡量吸收能力,記為AC。為控制可能影響企業(yè)創(chuàng)新績(jī)效的其他因素,本文借鑒現(xiàn)有文獻(xiàn)的做法[16],主要選取成立年限(Age)、資產(chǎn)負(fù)債率(Lev)、公司成長性(Growth)、固定資產(chǎn)密度(PPE)、研發(fā)強(qiáng)度(RD)、獨(dú)董比例(IndDir)和董事長與總經(jīng)理兼任情況(Dual)作為控制變量。

2.3 模型構(gòu)建

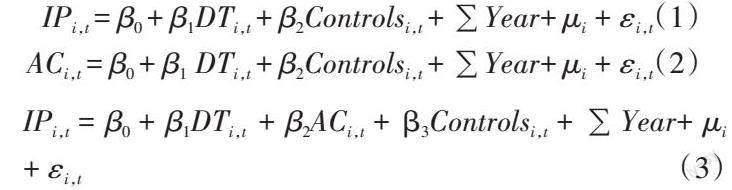

基于上述變量設(shè)計(jì),建立模型(1),以此考察數(shù)字化轉(zhuǎn)型對(duì)創(chuàng)新績(jī)效的影響。本文參考溫忠麟等[17]的方法,追加構(gòu)建了模型(2)和模型(3),以檢驗(yàn)吸收能力的中介效應(yīng)。此外,為解決隨個(gè)體而異的遺漏變量問題,本文考慮了個(gè)體固定效應(yīng),同時(shí)加入了年度固定效應(yīng)。

公式(1)至公式(3)中,i表示第i個(gè)公司,t表示第t年,β表示各變量的回歸系數(shù),IPi,t表示第i個(gè)公司第t年的創(chuàng)新績(jī)效,DTi,t表示第i個(gè)公司第t年的數(shù)字化轉(zhuǎn)型程度,Controlsi,t是控制變量的統(tǒng)稱,分別包括第i個(gè)公司第t年的成立年限(Age)、資產(chǎn)負(fù)債率(Lev)、公司成長性(Growth)、固定資產(chǎn)密度(PPE)、研發(fā)強(qiáng)度(RD)、獨(dú)董比例(IndDir)和兩職兼任情況(Dual),∑Year表示年度固定效應(yīng),μi表示個(gè)體固定效應(yīng),εi,t為 殘差。

3 實(shí)證檢驗(yàn)與分析

3.1 描述性統(tǒng)計(jì)與相關(guān)性分析

分析主要變量的描述性統(tǒng)計(jì)可知,創(chuàng)新績(jī)效的均值為3.775 5,標(biāo)準(zhǔn)差為1.412 2,說明企業(yè)之間的創(chuàng)新績(jī)效有著較大差異。數(shù)字化轉(zhuǎn)型的均值為1.604 1,標(biāo)準(zhǔn)差為0.905 6,并且與創(chuàng)新績(jī)效、吸收能力均在1%水平上顯著正相關(guān)。吸收能力的均值為0.040 5,標(biāo)準(zhǔn)差為0.031 1,并且與創(chuàng)新績(jī)效在1%水平上顯著正相關(guān)。上述結(jié)果初步說明數(shù)字化轉(zhuǎn)型、吸收能力與創(chuàng)新績(jī)效間的關(guān)系,初步支持了本文的研究假設(shè)。

3.2 回歸分析

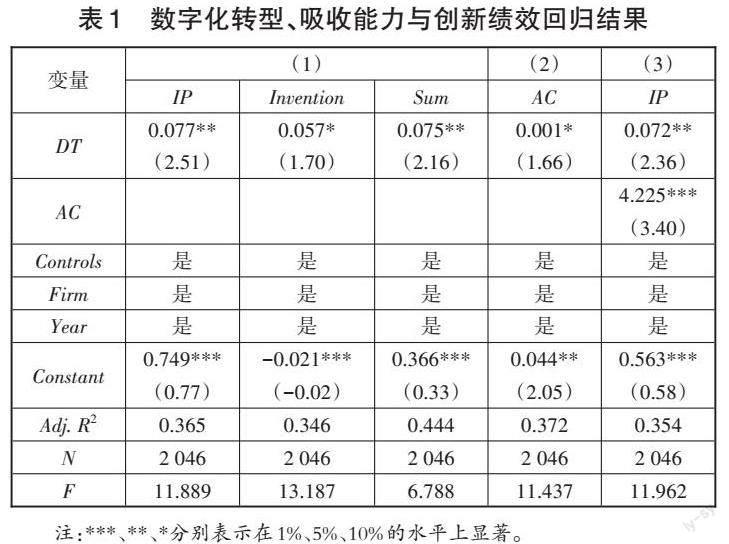

數(shù)字化轉(zhuǎn)型、吸收能力與創(chuàng)新績(jī)效回歸結(jié)果見表1。由表1的模型(1)第1列的回歸結(jié)果可以看出,數(shù)字化轉(zhuǎn)型與企業(yè)創(chuàng)新績(jī)效在5%水平上顯著正相關(guān)(系數(shù)為0.077,t值為2.51),表明數(shù)字化轉(zhuǎn)型程度越高,企業(yè)的創(chuàng)新績(jī)效越好,因此H1得到了支持。專利的3種主要類型分別為發(fā)明專利、實(shí)用新型專利和外觀設(shè)計(jì)專利,將發(fā)明專利申請(qǐng)數(shù)量的自然對(duì)數(shù)作為原始創(chuàng)新績(jī)效的代理變量,記為Invention;將實(shí)用新型專利與外觀設(shè)計(jì)專利申請(qǐng)數(shù)量之和的自然對(duì)數(shù)作為模仿創(chuàng)新績(jī)效的代理變量,記為Sum。如模型(1)第2列和第3列的回歸結(jié)果所示,數(shù)字化轉(zhuǎn)型與原始創(chuàng)新績(jī)效和模仿創(chuàng)新績(jī)效均顯著正相關(guān)。由此可見,不論是原始創(chuàng)新還是模仿創(chuàng)新,較高程度的數(shù)字化轉(zhuǎn)型都能夠促進(jìn)企業(yè)創(chuàng)新成果的產(chǎn)出,因此H1再一次得到了驗(yàn)證。

本文借鑒溫忠麟等[14]采用的中介效用檢驗(yàn)方法,構(gòu)建模型(1)至模型(3)驗(yàn)證數(shù)字化轉(zhuǎn)型是否通過吸收能力提高企業(yè)的創(chuàng)新績(jī)效。由表1的結(jié)果可見,數(shù)字化轉(zhuǎn)型與創(chuàng)新績(jī)效在5%水平上顯著正相關(guān)(系數(shù)為0.077,t值為2.51),數(shù)字化轉(zhuǎn)型與吸收能力在10%水平上顯著正相關(guān)(系數(shù)為0.001,t值為1.66),吸收能力與創(chuàng)新績(jī)效在1%水平上顯著正相關(guān)(系數(shù)為4.225,t值為3.40),且數(shù)字化轉(zhuǎn)型的系數(shù)顯著為正,因此判斷吸收能力具有部分中介效應(yīng),是數(shù)字化轉(zhuǎn)型提升企業(yè)創(chuàng)新績(jī)效的途徑之一,因此H2得到了支持。

3.3 穩(wěn)健性檢驗(yàn)

首先,為解決遺漏變量等內(nèi)生性問題,本文選取同行業(yè)的其他企業(yè)的數(shù)字化轉(zhuǎn)型均值(DT1)和同地區(qū)其他企業(yè)數(shù)字化轉(zhuǎn)型的均值(DT2)作為工具變量,其原因是同一行業(yè)或地區(qū)的企業(yè)面臨著相似的行業(yè)特征和經(jīng)營環(huán)境,這些特征和環(huán)境不僅符合與數(shù)字化轉(zhuǎn)型相關(guān)的要求,而且同行業(yè)或地區(qū)其他企業(yè)的數(shù)字化轉(zhuǎn)型水平不會(huì)直接影響企業(yè)的創(chuàng)新績(jī)效。通過兩階段工具變量法分析可知,在第一階段中,工具變量DT1和DT2的系數(shù)均在1%的水平上顯著正相關(guān),符合工具變量與數(shù)字化轉(zhuǎn)型的相關(guān)性要求。此外,F(xiàn)值為5.283 3,P值小于0.05,說明自變量是內(nèi)生的;第一階段的最小特征值統(tǒng)計(jì)量F值為79.932 1,表明不存在弱工具變量的問題;過度識(shí)別測(cè)試中相關(guān)統(tǒng)計(jì)量的P值大于0.1,證明所有工具變量都是外生的。說明結(jié)論工具變量的選擇是合理的。在第二階段中,DT的系數(shù)在1%水平上顯著正相關(guān),表明在控制內(nèi)生性問題后,數(shù)字化轉(zhuǎn)型仍然對(duì)創(chuàng)新績(jī)效顯著正相關(guān)。其次,考慮到專利授權(quán)數(shù)量指標(biāo)獲取的方便性以及特有的優(yōu)勢(shì),本文采用專利授權(quán)數(shù)量加1的自然對(duì)數(shù)來重新衡量企業(yè)創(chuàng)新績(jī)效,記為IP1,重新回歸的結(jié)果與前文完全一致,結(jié)論具有穩(wěn)健性。

4 結(jié)論與啟示

基于以上實(shí)證分析結(jié)論發(fā)現(xiàn):①隨著數(shù)字經(jīng)濟(jì)的發(fā)展,數(shù)字化轉(zhuǎn)型不但能有效促進(jìn)反映企業(yè)原始創(chuàng)新的發(fā)明專利產(chǎn)出,還能促進(jìn)反映企業(yè)的模仿創(chuàng)新的實(shí)用新型專利和外觀設(shè)計(jì)專利產(chǎn)出,從而進(jìn)一步提升企業(yè)創(chuàng)新績(jī)效;②吸收能力能夠讓企業(yè)能夠快速識(shí)別和抓住機(jī)會(huì),將數(shù)字化轉(zhuǎn)型所需的外部知識(shí)和資源進(jìn)行吸收和整合,從而成為數(shù)字化轉(zhuǎn)型提升企業(yè)創(chuàng)新績(jī)效的有效途徑。

為更好地促進(jìn)企業(yè)的數(shù)字化轉(zhuǎn)型,提升創(chuàng)新績(jī)效,企業(yè)應(yīng)該加大對(duì)數(shù)字化轉(zhuǎn)型的資金投入,編制合理的預(yù)算,在控制數(shù)字化轉(zhuǎn)型成本的同時(shí),加大對(duì)數(shù)字化轉(zhuǎn)型過程中研發(fā)的支持力度、推廣和應(yīng)用活動(dòng)等。積極搭建數(shù)字信息網(wǎng)絡(luò)的合作平臺(tái),打造開放式的數(shù)字創(chuàng)新實(shí)驗(yàn)區(qū),通過網(wǎng)絡(luò)平臺(tái)進(jìn)一步與政府和其他企業(yè)合作,提高產(chǎn)品和服務(wù)質(zhì)量。重視數(shù)字化人才引進(jìn),加大對(duì)本企業(yè)員工數(shù)字化、智能化知識(shí)和技能的培養(yǎng)。

本研究尚存在一些不足。首先,本文從吸收能力視角考察和驗(yàn)證數(shù)字化轉(zhuǎn)型對(duì)創(chuàng)新績(jī)效的作用機(jī)制,未來還需找出其他中介變量,從不同維度和視角進(jìn)一步探索和深化作用機(jī)制的研究;其次,數(shù)字化轉(zhuǎn)型對(duì)企業(yè)創(chuàng)新的影響及吸收能力的中介效應(yīng)等研究結(jié)論,可能會(huì)在不同的產(chǎn)權(quán)性質(zhì)、行業(yè)性質(zhì)、企業(yè)規(guī)模等方面存在不同表現(xiàn)。未來,可以對(duì)研究結(jié)論進(jìn)行更深入的異質(zhì)性分析,以便能更好地進(jìn)行分組比較。

5 參考文獻(xiàn)

[1]SUA S K,WEILL P,ZHANG N.Designing a future-ready enterprise:the digital transformation of? DBS bank[J].California Management Review,2021,63(3):35-57.

[2]黃節(jié)根,吉祥熙,李元旭.數(shù)字化水平對(duì)企業(yè)創(chuàng)新績(jī)效的影響研究——來自滬深A(yù)股上市公司的經(jīng)驗(yàn)證據(jù)[J].江西社會(huì)科學(xué),2021,41(5):61-72,254.

[3]楊水利,陳娜,李雷.數(shù)字化轉(zhuǎn)型與企業(yè)創(chuàng)新效率——來自中國制造業(yè)上市公司的經(jīng)驗(yàn)證據(jù)[J].運(yùn)籌與管理,2022,31(5):169-176.

[4]TEECE D J.Explicating dynamic capabilities:the nature and microfoundations of(sustainable) enterprise performance[J].Strategic Management Journal,2007,28(13):1319-1350.

[5]韓先鋒,宋文飛,李勃昕.互聯(lián)網(wǎng)能成為中國區(qū)域創(chuàng)新效率提升的新動(dòng)能嗎[J].中國工業(yè)經(jīng)濟(jì),2019(7):119-136.

[6]殷群,田玉秀.數(shù)字化轉(zhuǎn)型影響高技術(shù)產(chǎn)業(yè)創(chuàng)新效率的機(jī)制[J].中國科技論壇,2021(3):103-112.

[7]ABRELL T,PIHLAJAMA A M,KANTO L.The role of users and customers in digital innovation:insights from B2B manufacturing firms[J].Information & Management,2016,53(3):324-335.

[8]郭海,韓佳平.數(shù)字化情境下開放式創(chuàng)新對(duì)新創(chuàng)企業(yè)成長的影響:商業(yè)模式創(chuàng)新的中介作用[J].管理評(píng)論,2019,31(6):186-198.

[9]TEECE D J,PISANO G,SHUEN A.Dynamic capabilities and strategic management[J].Strategic Management Journal,1997,18(7):509-533.

[10]PENG Y,TAO C.Can digital transformation promote enterprise performance? —From the perspective of public policy and innovation[J].Journal of Innovation & Knowledge,2022,7(3):100198.

[11]Nylén D,Holmstrm J.Digital innovation strategy:a framework for diagnosing and improving digital product and service innovation[J].Business Horizons,2015,58(1):57-67.

[12]ZAHRA S A,IRELAND R D,et al.International expansion by new venture firms:international diversity,mode of market entry,technological learning,and performance[J].Academy of Management Journal,2000,43(5):925-950.

[13]HALL B H,HARHOFF D.Recent Research on the Economics of Patents[J].Annual Review of Economics,2012,4(1):541-565.

[14]何帆,劉紅霞.數(shù)字經(jīng)濟(jì)視角下實(shí)體企業(yè)數(shù)字化變革的業(yè)績(jī)提升效應(yīng)評(píng)估[J].改革,2019,(4):137-148.

[15]張吉昌,龍靜.數(shù)字化轉(zhuǎn)型、動(dòng)態(tài)能力與企業(yè)創(chuàng)新績(jī)效——來自高新技術(shù)上市企業(yè)的經(jīng)驗(yàn)證據(jù)[J].經(jīng)濟(jì)與管理,2022,36(3):74-83.

[16]姚立杰,周穎.管理層能力、創(chuàng)新水平與創(chuàng)新效率[J].會(huì)計(jì)研究,2018(6):70-77.

[17]溫忠麟,葉寶娟.中介效應(yīng)分析:方法和模型發(fā)展[J].心理科學(xué)進(jìn)展,2014,22(5):731-745.