新個(gè)稅政策下高校教師個(gè)人所得稅納稅籌劃探析

2023-09-23 22:13:56鄒娟唐疏影

國際商務(wù)財(cái)會(huì) 2023年14期

關(guān)鍵詞:高校教師

鄒娟 唐疏影

【摘要】2019年,我國實(shí)施新一輪個(gè)人所得稅改革,引入綜合所得稅制。新稅法可供納稅人填報(bào)各種專項(xiàng)附加扣除,充分考慮了納稅人的實(shí)際負(fù)擔(dān),降低了高負(fù)擔(dān)納稅人的應(yīng)納稅所得額,從而降低了納稅人的個(gè)人所得稅稅負(fù)。文章結(jié)合工作實(shí)際,對高校教師收入的類型和計(jì)稅方式進(jìn)行剖析與納稅籌劃,提出解決方案,以期更好地為有納稅籌劃需求的教職工服務(wù),減輕高校教師的稅收負(fù)擔(dān),變相提高可支配收入。

【關(guān)鍵詞】高校教師;個(gè)人所得稅;納稅籌劃

【中圖分類號】F724.6;F812.42

我國在充分調(diào)研的基礎(chǔ)上,自2019年開始執(zhí)行新的個(gè)人所得稅稅法。在執(zhí)行新的個(gè)人所得稅稅法之前,舊的稅法是按實(shí)際發(fā)放的金額按月代扣代繳個(gè)人所得稅,高校教師的課酬采用集中方式發(fā)放,沒有發(fā)放課酬的月份工資收入很低,達(dá)不到納稅的起征點(diǎn);而發(fā)放課酬的當(dāng)月收入畸高就會(huì)導(dǎo)致個(gè)別月份繳納高額的個(gè)人所得稅,極大地打擊了高校教師上課的積極性。高校教師在外兼職收入較多、提供應(yīng)稅服務(wù)的形式多樣,個(gè)別月份收入畸高、收入形式復(fù)雜等問題,讓納稅籌劃迫在眉睫,合理規(guī)劃個(gè)人所得稅納稅方案可減輕高校教師個(gè)人所得稅稅收負(fù)擔(dān),提高高校教師工作的積極性。

一、高校教師納稅籌劃面臨的問題

(一)納稅意識(shí)不強(qiáng),納稅觀念有待提高

自2019年執(zhí)行個(gè)人所得稅匯算清繳以來,稅務(wù)機(jī)關(guān)的征管系統(tǒng)不斷完善,個(gè)人所得稅稅收變得更加合理,與此同時(shí),納稅人的收入也變得更加透明,但還是有很多納稅人員意識(shí)淡薄,不進(jìn)行個(gè)人所得稅匯算清繳,更有甚者,對在受雇單位以外的單位取得的收入不進(jìn)行納稅申報(bào),給學(xué)校的財(cái)務(wù)管理工作帶來了很大的稅務(wù)風(fēng)險(xiǎn),同時(shí),也給納稅人帶來了信用風(fēng)險(xiǎn)。

(二)選擇錯(cuò)誤的年終獎(jiǎng)計(jì)稅方式或進(jìn)入了年終獎(jiǎng)計(jì)稅盲區(qū)

在2023年以前,納稅人可選擇將取得的全年一次性獎(jiǎng)金并入當(dāng)年綜合所得,也可以把全年一次性獎(jiǎng)金收入單獨(dú)計(jì)稅處理,納稅人可以根據(jù)實(shí)際情況在單獨(dú)計(jì)稅和并入工資薪金計(jì)稅中進(jìn)行“二選一”。

首先,選擇了錯(cuò)誤的年終獎(jiǎng)計(jì)稅方式。很多納稅人隨便選擇一種計(jì)稅方式完成了匯算清繳,或者按照大多數(shù)人的選擇,按照年終獎(jiǎng)單獨(dú)計(jì)稅的方式完成了匯算清繳。單獨(dú)計(jì)稅對于年薪高于年終獎(jiǎng)的納稅人更友好,但有些新進(jìn)的教職工,8月份才入職,進(jìn)行年終匯算清繳時(shí),卻選擇年終獎(jiǎng)單獨(dú)計(jì)稅,這種計(jì)稅方式是不可取的,因?yàn)樵谶M(jìn)行年終匯算清繳時(shí),法定扣除額為60 000元/年,如果還填報(bào)了專項(xiàng)附加扣除額,扣除總額較高,把年終獎(jiǎng)并入綜合所得計(jì)稅可能抵減更多的應(yīng)納稅所得額,不用單獨(dú)繳納年終獎(jiǎng)的個(gè)人所得稅,并入綜合所得計(jì)稅后,由于抵減項(xiàng)金額足夠大,也不用繳納個(gè)人所得稅。

其次,高校教師在外單位兼職較多,部分教師在受雇單位以外還簽訂了用工協(xié)議,外單位給納稅人也發(fā)放了年終獎(jiǎng),此時(shí),不僅要選擇年終獎(jiǎng)的計(jì)稅方式,還要權(quán)衡在年終獎(jiǎng)單獨(dú)計(jì)稅的前提下,選擇哪一筆年終獎(jiǎng)單獨(dú)計(jì)稅能享受更多的稅收優(yōu)惠,隨便選擇一筆年終獎(jiǎng)單獨(dú)計(jì)稅或者直接并入綜合所得計(jì)稅進(jìn)行匯算清繳,會(huì)導(dǎo)致多繳納個(gè)人所得稅。

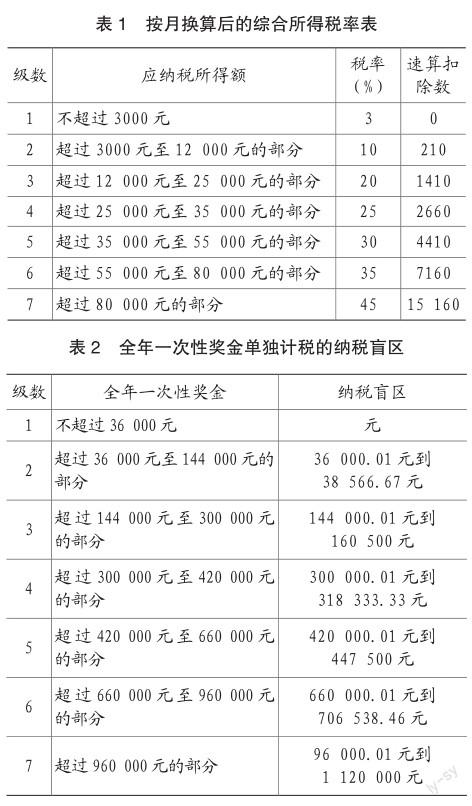

最后,進(jìn)入年終獎(jiǎng)計(jì)稅盲區(qū),扣稅額度大幅增加。所謂“年終獎(jiǎng)計(jì)稅盲區(qū)”,是指發(fā)放年終獎(jiǎng)的時(shí)候,存在幾個(gè)“臨界點(diǎn)”,超過臨界點(diǎn)一點(diǎn)點(diǎn),扣稅額度會(huì)大幅增加。例如年終獎(jiǎng)金額為144 000元,計(jì)算應(yīng)納的個(gè)人所得稅金額為14 190元;但如果年終獎(jiǎng)為144 001元,計(jì)算應(yīng)納的個(gè)人所得稅金額為27 390元。多發(fā)1元年終獎(jiǎng),實(shí)際收到的年終獎(jiǎng)卻因?yàn)槎嗬U納了13 200元的稅,導(dǎo)致實(shí)際收入下降了許多。所以,發(fā)放年終獎(jiǎng)時(shí),一定要避免進(jìn)入年終獎(jiǎng)計(jì)稅盲區(qū)。

(三)受雇單位以外的收入未按正確的方式進(jìn)行納稅申報(bào)

高校教師有更多的時(shí)間兼職,比如在受雇單位以外的單位上課取得課酬、投稿取得稿酬、與受雇單位以外的單位簽訂用工協(xié)議取得工資等。這些收入的申報(bào)方式都不盡相同,但由于發(fā)放這些收入的單位為扣繳義務(wù)人,納稅人也不太了解稅收政策,進(jìn)行錯(cuò)誤的納稅申報(bào)后,納稅人也沒有提出異議。出現(xiàn)的主要問題如下:

首先,誤把勞務(wù)報(bào)酬按照工資薪金的計(jì)稅方式進(jìn)行納稅申報(bào)。有些發(fā)放單位誤把勞務(wù)報(bào)酬按照工資薪金的計(jì)稅方式進(jìn)行納稅申報(bào),納稅人本人也覺得勞務(wù)報(bào)酬的稅率太高,按照薪金進(jìn)行納稅申報(bào)還可以節(jié)稅,所以也就默許了采取此方式計(jì)稅,但其實(shí)按照勞務(wù)報(bào)酬進(jìn)行納稅申報(bào)反而可以節(jié)稅。按照稅法的規(guī)定,從受雇單位以外的單位取得勞務(wù)報(bào)酬,要按照勞務(wù)報(bào)酬的計(jì)稅方法對發(fā)放的勞務(wù)報(bào)酬進(jìn)行預(yù)扣預(yù)繳個(gè)人所得稅,最低的稅率為20%,稅率較高,很多納稅人都不愿意接受此種計(jì)稅方式。但是此種扣稅方式只是在每月預(yù)扣預(yù)繳的時(shí)候使用,匯算清繳時(shí)還是和工資薪金一樣按照綜合所得的計(jì)稅方式進(jìn)行處理,勞務(wù)報(bào)酬所得在進(jìn)行匯算清繳時(shí)可以在稅前扣除800元或收入的20%作為應(yīng)納稅所得,而工資薪金的收入不能單獨(dú)扣除這部分成本來作為應(yīng)納稅所得,對于勞務(wù)報(bào)酬收入較高的人群,如果按照工資薪金申報(bào)個(gè)人所得稅,在預(yù)扣預(yù)繳個(gè)人所得稅的當(dāng)月,納稅人可能會(huì)收到比按照勞務(wù)報(bào)酬申報(bào)納稅更多的金額,但是,在進(jìn)行個(gè)人所得稅匯算清繳時(shí),由于不能享受稅前扣除800元或收入的20%作為應(yīng)納稅所得,會(huì)因此繳納高額的個(gè)人所得稅。

其次,沒有正確地對稿酬進(jìn)行納稅申報(bào)。勞務(wù)報(bào)酬是指個(gè)人獨(dú)立從事非雇傭的勞務(wù)所取得的所得。而稿酬是指個(gè)人因其作品以圖書、報(bào)刊形式出版、發(fā)表而取得的所得。高校教師經(jīng)常會(huì)取得稿費(fèi)收入,這部分收入應(yīng)該由發(fā)放單位按照稿酬進(jìn)行納稅申報(bào),但是絕大部分的發(fā)放單位按照勞務(wù)報(bào)酬進(jìn)行納稅申報(bào),納稅人在進(jìn)行個(gè)人所得稅匯算清繳時(shí)也沒有對這些稿費(fèi)收入的計(jì)稅方式提出申訴。稿酬的計(jì)稅方式基本上和勞務(wù)報(bào)酬的計(jì)稅方式一致,但考慮了出版、發(fā)表作品的特殊性,對稿酬有一個(gè)特殊的稅收優(yōu)惠,可以以勞務(wù)報(bào)酬的計(jì)稅方式算出應(yīng)納稅所得額后再扣除30%作為應(yīng)納稅所得額。應(yīng)納稅所得額減少后自然就可以減少繳納個(gè)人所得稅。

(四)進(jìn)行個(gè)稅匯算清繳時(shí)未以家庭為單位來進(jìn)行稅收籌劃

在進(jìn)行個(gè)稅匯算清繳時(shí),對于已婚家庭來講,兩個(gè)人各自省錢的方案不一定是家庭單位里最經(jīng)濟(jì)的方案。因?yàn)楦鞣N專項(xiàng)附加扣除能夠有很多種填報(bào)的夫妻分配比例分配,所以,如果在進(jìn)行個(gè)稅匯算清繳時(shí),未以家庭為單位來進(jìn)行稅收籌劃會(huì)多繳納個(gè)人所得稅。

二、高校教師納稅籌劃建議

(一)每年進(jìn)行個(gè)人所得稅匯算清繳的培訓(xùn),宣傳稅收政策、指導(dǎo)完成匯算清繳

納稅人如未依法如實(shí)辦理綜合所得年度匯算的,可能面臨稅務(wù)行政處罰,并記入個(gè)人納稅信用檔案。高校財(cái)務(wù)處可以在每年3月份左右進(jìn)行個(gè)人所得稅匯算清繳的培訓(xùn)和指導(dǎo),培訓(xùn)的資料中可以將具體的操作步驟截圖,以PPT進(jìn)行呈現(xiàn),方便納稅人學(xué)習(xí),在培訓(xùn)材料中說明進(jìn)行匯算清繳的必要性和嚴(yán)肅性。培訓(xùn)可以線上線下同時(shí)進(jìn)行,不來學(xué)校上課的老師也可以線上參加培訓(xùn),培訓(xùn)結(jié)束后將培訓(xùn)資料打包上傳至學(xué)校首頁的下載專區(qū),并為每個(gè)分院和行政部門提供咨詢電話,以便在任何有疑問的環(huán)節(jié)能夠隨時(shí)獲取納稅咨詢。

(二)選擇正確的年終獎(jiǎng)計(jì)稅方式、避免進(jìn)入年終獎(jiǎng)計(jì)稅盲區(qū)

首先,針對收入較低的個(gè)別月份,每個(gè)月的收入還沒有扣除額高,或者月收入和法定扣除額差不多,但是專項(xiàng)附加扣除額很高,還有高額的三險(xiǎn)兩金可以扣除,此時(shí),把年終獎(jiǎng)并入到綜合所得里,作為抵減項(xiàng)充分扣除,可能不需要繳稅,或者只需要針對很低的應(yīng)納稅所得額繳納3%的個(gè)人所得稅;如果這部分月收入較低的納稅人選擇年終獎(jiǎng)單獨(dú)計(jì)稅,那么至少需要按照年終獎(jiǎng)的金額作為應(yīng)納稅所得額繳納不低于3%的個(gè)人所得稅,如果年終獎(jiǎng)收入金額高,稅率可能也會(huì)更高。要想知道哪一種年終獎(jiǎng)計(jì)稅方式對自己更有利,一個(gè)很簡單的辦法就是,在個(gè)人所得稅APP上,先選擇年終獎(jiǎng)單獨(dú)計(jì)稅,往下繼續(xù)操作看一下應(yīng)納稅額,不要提交申報(bào),然后返回選擇將年終獎(jiǎng)并入綜合所得計(jì)稅,對比一下兩種計(jì)稅方式下應(yīng)納個(gè)人所得稅的金額,哪個(gè)應(yīng)納稅額低就選擇哪一種。

其次,納稅人在兩個(gè)或兩個(gè)以上的單位受雇,在兩處或兩處以上的單位取得年終獎(jiǎng),個(gè)人所得稅匯算清繳時(shí)可以將兩處取得所得的年終獎(jiǎng)相加作為年綜合所得來計(jì)算個(gè)人所得稅。對于年終獎(jiǎng)的優(yōu)惠政策,每一個(gè)自然人每一會(huì)計(jì)年度只能享受一次。如果納稅人在兩個(gè)受雇單位取得年終獎(jiǎng),在進(jìn)行匯算清繳時(shí),要分別操作將每筆年終獎(jiǎng)單獨(dú)計(jì)稅進(jìn)行操作,對比應(yīng)納稅額,看看哪筆年終獎(jiǎng)單獨(dú)計(jì)稅更劃算,然后進(jìn)行最終的操作。實(shí)務(wù)中,如果在兩個(gè)受雇單位取得年終獎(jiǎng)的納稅人平時(shí)月收入很低,也可選擇將兩筆年終獎(jiǎng)都并入綜合所得進(jìn)行匯算清繳,到底哪種方式更節(jié)稅,最簡單直接的辦法就是用個(gè)人所得稅APP進(jìn)行操作,比較一下哪種計(jì)稅方式更劃算。

再次,如果發(fā)放的年終獎(jiǎng)金額正好處于年終獎(jiǎng)計(jì)稅盲區(qū),會(huì)出現(xiàn)年終獎(jiǎng)應(yīng)發(fā)數(shù)較高的收入者實(shí)際收到的年終獎(jiǎng)比應(yīng)發(fā)數(shù)較低的收入者金額更低的現(xiàn)象。所以,在發(fā)放年終獎(jiǎng)時(shí),要對比參考表1和表2,避開年終獎(jiǎng)計(jì)稅盲區(qū)。只要發(fā)放的金額在表2標(biāo)注的納稅盲區(qū)中,此時(shí),可以將超過臨界點(diǎn)的金額放在綜合所得按照工資薪金發(fā)放。按照此種方式,可以避免出現(xiàn)應(yīng)發(fā)數(shù)較多的納稅人而稅后收入?yún)s減少的現(xiàn)象,從而達(dá)到納稅籌劃的目的。

年終獎(jiǎng)的個(gè)人所得稅計(jì)算方法為以全年一次性獎(jiǎng)金收入除以12個(gè)月得到的數(shù)額,按照本文所附按月?lián)Q算后的綜合所得稅率表,確定適用稅率和速算扣除數(shù),單獨(dú)計(jì)算納稅。計(jì)算公式為:

應(yīng)納稅額=全年一次性獎(jiǎng)金收入×適用稅率-速算扣除數(shù)

參考以上年終獎(jiǎng)納稅盲區(qū)的表格,只要發(fā)放的金額處于納稅盲區(qū)中,可以把超過臨界點(diǎn)的一部分金額,并入工資薪金計(jì)稅,這樣可以避免繳納高額的年終獎(jiǎng)個(gè)人所得稅。

(三)進(jìn)行個(gè)人所得稅匯算清繳時(shí)仔細(xì)核對收入的計(jì)稅方式和金額

用個(gè)人所得稅APP進(jìn)行匯算清繳時(shí),先在首頁中的“我要查詢”處核查上一年度的工資薪金、勞務(wù)報(bào)酬、稿酬和特許權(quán)使用費(fèi),除了核查金額是否正確,還要核查收入類別是否正確。比如:未和受雇單位以外的單位簽訂用工協(xié)議,誤把勞務(wù)報(bào)酬申報(bào)成工資薪金;稿酬收入顯示在勞務(wù)報(bào)酬處;未收到以上四種收入對應(yīng)的金額,但是有申報(bào)金額等。出現(xiàn)以上問題的原因有:預(yù)扣預(yù)繳義務(wù)人對稅收政策理解不到位,對收入的納稅申報(bào)方式有誤;用虛假的納稅人信息進(jìn)行納稅申報(bào),實(shí)際上并未給納稅人發(fā)放相應(yīng)的報(bào)酬,目的是達(dá)到多記成本支出,少算企業(yè)所得稅從而達(dá)到少交企業(yè)所得稅的目的。

解決以上問題的方案有兩種:(1)進(jìn)行匯算清繳時(shí),核查有誤的收入,聯(lián)系發(fā)放單位的會(huì)計(jì),請會(huì)計(jì)進(jìn)行更正申報(bào),更正申報(bào)完成后再進(jìn)行匯算清繳;(2)在個(gè)人所得稅APP上點(diǎn)擊申報(bào)金額或申報(bào)方式有誤的收入,選擇申訴,申訴后稅務(wù)局的工作人員會(huì)聯(lián)系發(fā)放收入的單位進(jìn)行核實(shí),針對有問題的收入發(fā)放單位會(huì)進(jìn)行更正申報(bào),更正申報(bào)完成后再進(jìn)行匯算清繳。

(四)以家庭為單位進(jìn)行個(gè)人所得稅納稅籌劃

在進(jìn)行年終匯算清繳時(shí),夫妻雙方的收入額都已確定,可通過填報(bào)專項(xiàng)附加扣除來對家庭的稅收支出進(jìn)行籌劃,同樣的專項(xiàng)附加扣除,不同的納稅人填報(bào),產(chǎn)生的稅收支出金額是不相同的,尤其是在夫妻雙方收入相差較大時(shí),更需要進(jìn)行合理地規(guī)劃。一般情況下,可以選擇夫妻分配比例的專項(xiàng)附加扣除盡量選擇在收入較高的一方中進(jìn)行填報(bào),這樣可以最大程度的遞減較高收入一方的應(yīng)納稅所得額,從而達(dá)到少繳納個(gè)人所得稅的目的。

三、結(jié)語

綜上所述,稅收是我國重要的收入來源,依法納稅是每個(gè)公民應(yīng)盡的義務(wù),但在法律法規(guī)允許的范圍內(nèi)合理合法減輕納稅人的稅收負(fù)擔(dān),實(shí)現(xiàn)可支配收入的增加,也是每一個(gè)納稅人享有的權(quán)力。基于此,由于高校教師收入來源多,形式多樣,對高校教師的個(gè)人所得稅進(jìn)行科學(xué)、合理地籌劃,可以實(shí)現(xiàn)個(gè)人與高校的共贏發(fā)展。

主要參考文獻(xiàn):

[1]孫作林.新個(gè)稅法下的綜合所得納稅籌劃[J].財(cái)會(huì)月刊,2020(09):148-155.

[2]侯思捷,劉怡.個(gè)人所得稅綜合所得預(yù)扣預(yù)繳與匯算清繳制度研析[J].稅務(wù)研究,2020(02):35-43.

[3]黃俊.基于新個(gè)稅視角下個(gè)人所得稅納稅籌劃研究——以高校教師為例[J].西部財(cái)會(huì),2020(9).

責(zé)編:楊雪

猜你喜歡

河北畫報(bào)(2020年10期)2020-11-26 07:21:40

湖南城市學(xué)院學(xué)報(bào)(自然科學(xué)版)(2016年2期)2016-12-01 04:07:02

現(xiàn)代教育科學(xué)(2016年2期)2016-11-07 09:37:23

中國勞動(dòng)關(guān)系學(xué)院學(xué)報(bào)(2016年5期)2016-09-26 01:59:34

學(xué)習(xí)月刊(2016年4期)2016-07-11 02:54:18

人間(2015年19期)2016-01-04 12:46:58

亞太教育(2015年18期)2015-02-28 20:54:53

繼續(xù)教育研究(2014年2期)2014-02-27 16:10:46

河北大學(xué)學(xué)報(bào)(哲學(xué)社會(huì)科學(xué)版)(2014年3期)2014-02-27 13:08:57

教育與職業(yè)(2014年31期)2014-01-19 01:48:12

- 國際商務(wù)財(cái)會(huì)的其它文章

- 5W2H管理學(xué)模型在高校校醫(yī)院管理體系建設(shè)中的應(yīng)用研究

- 聚焦效益提升、深耕價(jià)值創(chuàng)造 找準(zhǔn)創(chuàng)效發(fā)力點(diǎn)、提升財(cái)務(wù)價(jià)值創(chuàng)效能力

- 稅收籌劃降本增效成果豐碩

- 以高質(zhì)量財(cái)務(wù)團(tuán)隊(duì)建設(shè)助力企業(yè)高質(zhì)量發(fā)展

- 綠色金融與環(huán)境規(guī)制對污染排放的協(xié)同效應(yīng)研究

- “電商下行與農(nóng)產(chǎn)品上行”全產(chǎn)業(yè)鏈模式研究