美國本輪通貨膨脹的復雜性及美聯儲貨幣政策分析

2023-09-20 06:02:49肇越

清華金融評論 2023年9期

關鍵詞:經濟

綜合各項指標,美國經濟逐漸從過熱降溫,目前美國經濟還存在一定程度的輕微過熱,隨著貨幣政策時滯效應的逐漸顯現,美國經濟將會繼續逐步滑向潛在經濟增長率。目前的數據分析,并不存在所謂的經濟“衰退”,整個過程相對平穩,“存在實現軟著陸的路徑”。

北京時間7月27日凌晨,美聯儲公布7月利率決議,宣布加息25個基點。這是自2022年3月開始,美聯儲本輪加息進程中的第11次連續加息,這也使得目前美國貨幣政策的目標利率——聯邦基金利率,升至近20多年的最高點。

在此次加息前,根據2023年7月24日數據顯示,芝加哥交易所(CME)對于美聯儲聯邦基金利率的走勢判斷數據,市場已經對此次加息有所預期(加息25BPs的概率高達 99.2%)。

進一步從目前的數據上來看,這有可能是美聯儲本年度最后一次加息(目前根據CME數據,9月會議維持利率不變的概率是83.5%,直到2024年3月將會首次降息25BPs)。在FOMC會議后的新聞發布會上,美聯儲主席鮑威爾表示,距離9月的FOMC會議仍有時間,美聯儲將一直關注后續美國經濟數據,不希望提供前瞻性指導。

事實上,市場上對美聯儲本輪連續加息政策對美國經濟影響的討論一直持續不斷。從年初多數機構對美國經濟走勢判斷的大概率“衰退”,到近期有部分機構修正了對美國經濟走勢的預期為“著陸”。

未來美國經濟究竟將會“Dropping or landing”(衰退還是“著陸”),分析近幾年美國經濟發展的脈絡,尤其是美國通貨膨脹的演變,可以找到一些線索。

何謂“通貨膨脹”

“通貨膨脹”源于“Inflation”的中文翻譯,這里的“通貨”指貨幣。因此從“Inflation”中文翻譯看,通貨膨脹似是一個與“貨幣”有關的概念,字面含義就是貨幣供應量過多。但從“Inflation”的英文本義,與“貨幣”并無必然聯系。

在IMF對“Inflation”的釋義為“Inflation is the rate of increase in prices over a given period of time(通貨膨脹是在給定時期出現價格上漲的比率)”,它衡量的是“how much more expensive a set of goods and services has become over a certain period, usually a year(在特定的時期一組商品和服務變得更昂貴,通常是一年)”,也就是說,“Inflation”本意僅是度量商品和服務價格變化的經濟指標,與貨幣發行量及流動性變化并沒有必然聯系。中文翻譯的不準確,導致了誤讀。

根據引發通貨膨脹的成因不同,大致可以將通貨膨脹分為五種主要類型,具體為:

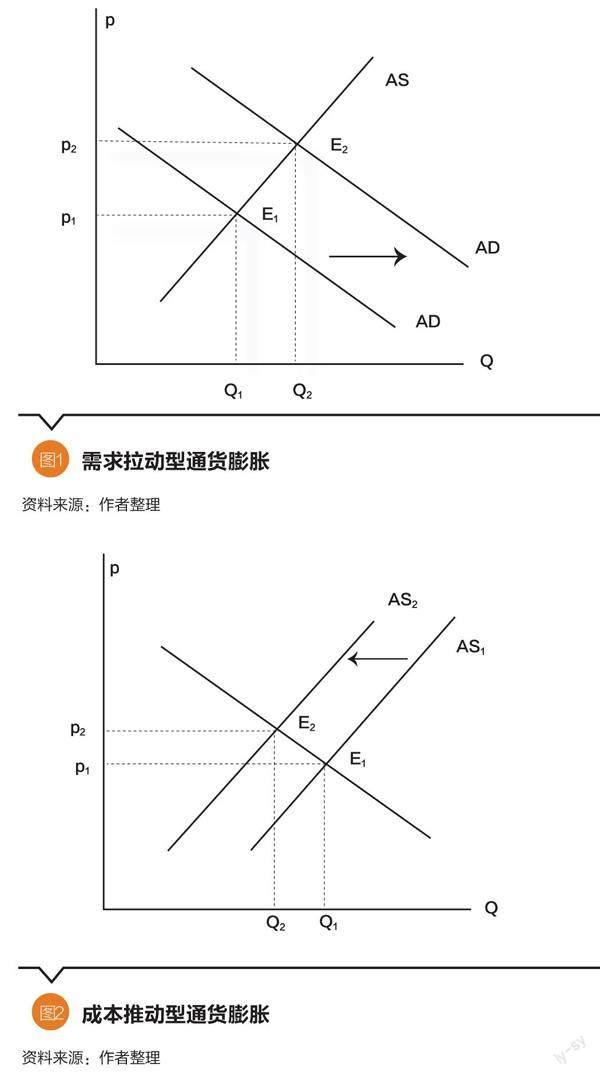

需求拉動型通貨膨脹

主要成因是一個國家的貨幣供應量超發導致實體經濟過熱,推動勞動力成本、原材料價格和商品、服務價格出現明顯上漲。當過多的貨幣供給流入實體經濟中,造成實體經濟中對于商品和服務的總需求超過總供給,進而帶來實體經濟中產品和服務的價格快速上漲,發生通貨膨脹。這種通貨膨脹與貨幣供應量確實存在因果關系。

在這種情況下,由于貨幣供應量超發推動總需求曲線外移,導致總需求與總供給達成市場均衡時的均衡數量增加,同時均衡價格也出現上升,即發生需求拉動型通貨膨脹。

成本推動型通貨膨脹

主要成因不是總需求過熱,而是由于生產成本(尤其是勞動力工資)上升推動商品價格出現持續上漲。在這種情況下,主要體現為供給曲線向內側移動,導致總需求與總供給達成市場均衡時的均衡數量減少,但是均衡價格出現長期持續上升,即發生成本拉動型通貨膨脹。

外部輸入型通貨膨脹

這種通貨膨脹的主要成因是國際市場大宗商品、原材料價格上漲,通過進出口貿易渠道傳遞到一個經濟體內部,引發經濟體內與之相關的商品價格上漲。例如,2022年2月24日爆發俄烏沖突,當天國際市場的原油、天然氣的價格出現急劇上漲,不僅波及到一個經濟體的能源價格變化,而且影響到石油化工產品的價格,同時會拉動煤炭等替代產品的價格,因此會對一個經濟體整體的價格水平產生影響。

貨幣傳導型通貨膨脹

這種通貨膨脹的主要成因是國際貨幣體系的變動,尤其是主要計價貨幣急劇貶值,會引發相關國家甚至全球發生通貨膨脹。例如,1973年布雷頓森林體系解體,美元對石油、黃金的比價發生急劇貶值,帶動以美元計價的全球商品價格發生急劇貶值,爆發全球性的嚴重通貨膨脹,其間美國的通貨膨脹率一度高達11%。

結構性通貨膨脹

這里的“結構性”,并不是通常字面意義上理解的“一部分商品價格上漲,另一部分沒有上漲”。這里的“結構性”主要指居民消費的商品和服務的結構或者說屬性發生變動,帶來商品價格的變動。在某種意義上,也可以簡單理解為“經濟發展,消費升級”在商品、服務價格上的體現。

舉個例子:電視機。20世紀80年代可能是黑白電視機,現在是等離子液晶電視機,因此在統計指標的計算中,電視機價格出現了幾十倍的上漲。這種情況發生在居民消費的方方面面,例如:居住房屋條件的改善、交通出行方式的改變等。

在分析一個國家通貨膨脹的性質和未來走向時,必須首先明確分析引發通貨膨脹的主要原因。因為,從宏觀經濟政策調控的角度看,貨幣政策等宏觀需求管理政策只對第一種“需求拉動型通貨膨脹”相對有效,對于后面四種通貨膨脹的調控基本都是無效的。因此,在實際的操作中,這也將影響到貨幣政策制定的前提——研究判斷不同階段影響通貨膨脹的最主要原因是什么、貨幣政策該什么時候介入。

美聯儲貨幣政策制定的基本框架

在美聯儲的官網上,美聯儲明確闡釋了其五個主要職能:

一是執行國家的貨幣政策以促進美國經濟中最大限度的就業、穩定的價格和適度的長期利率;二是促進金融體系的穩定,并通過在美國和海外的積極監督和參與,尋求最大限度地減少和控制系統性風險;三是促進個別金融機構的安全和穩健,并監察其對整個金融體系的影響;四是通過為銀行業和美國政府提供便利美元交易和支付的服務,促進支付和結算系統的安全性和效率;五是通過以消費者為中心的監督和檢查、對新出現的消費者問題和趨勢的研究和分析,通過對于社會經濟發展活動及消費者法律法規的管理,促進消費者保護和社會發展。

在這其中,“貨幣政策”是美聯儲排位第一的重要職能。在《聯邦儲備法》中規定,美聯儲的貨幣政策目標,主要有三點:有效促進充分就業、穩定物價和適度長期利率。因為第三個目標——適度長期利率,經常與前兩個目標保持一致,所以在現實中美聯儲經常采用雙目標制:充分就業和物價穩定。

結合就業和物價的雙目標變量,美聯儲建立了貨幣政策操作規則——貨幣政策損失函數這一量化標準。這一評價貨幣政策效果的公式,主要由實際失業率和失業率目標差值的平方、實際通貨膨脹偏離通貨膨脹目標差值的平方,二者的加權平方和構成。二者賦予相對應的權重,權重用來反映政策制定者對于失業和通脹的選擇偏好。在計算中,失業率目標,也就是自然失業率,目前按照4%計算;通貨膨脹目標,以PCE(個人消費支出通脹率)2%為標準。

根據泰勒規則,貨幣政策的目標利率聯邦基金利率水平,取決于經過通貨膨脹調整的長期真實利率的中性值、當前通脹率及這一通貨膨脹率與目標通貨膨脹率的偏離、和國內生產總值(GDP)與潛在GDP的偏差。

在實際操作中,美聯儲制定貨幣政策是依據一套完整的政策框架和大量經濟數據基礎。其政策的基本出發點是努力推動實際經濟增長處于潛在經濟增長率附近。由于潛在經濟增長率是一個理論值,所以在操作中就使用通貨膨脹和失業率兩個指標作為判斷實際經濟增長率與潛在經濟增長率偏差程度的參考。這就意味著,在沒有外部重大因素沖擊的情況下,美聯儲貨幣政策的目標,就是確保實際目標通貨膨脹率PCE處于2%附近、失業率處于自然失業率水平4%附近。

本輪美國通貨膨脹的復雜性分析

從2021年至今,美國本輪的通貨膨脹成因較為復雜,其間影響美國通貨膨脹的主要因素發生多次變化。根據推動美國通貨膨脹的主要成因,結合目前的各項數據,可以將本輪美國通貨膨脹進程分為三個階段。

第一階段:2021年3月—2022年2月,以低基數效應為主

從能源價格的變化分析,由于2020年1月底開始的新冠疫情對于全球經濟產生了巨大的沖擊,石油等能源價格出現明顯回落。疫情前,2020年1月布倫特原油價格為63.6美元/桶,疫情暴發后,國際原油價格急劇下跌,4月就下跌到23.34美元/桶。而后國際原油價格逐漸回升,到2021年3月能源價格回升到65.19美元/桶,這一價格水平剛剛恢復到疫情前(2020年1月63.6美元/桶)的絕對水平。但是,相比前一年的3月國際原油價格為32.98美元/桶,同比漲幅達到97.7%。4月能源價格同比漲幅進一步上升,達到驚人的177.5%。

美國的整體通貨膨脹率與此相類似。在2020年疫情前,2020年1月美國的PCE為1.90,略低于貨幣政策目標通貨膨脹率2%。但是,隨著疫情的惡化,4月PCE快速下降至0.50%。隨后的月份里,PCE逐漸回升,到2021年3月PCE已經上升到2.50%。到2022年2月美國PCE已經高達6.30%。由于此前的低基數效應,所以該階段美國的通脹率顯示出較高的上漲。但是,對于這種低基數效應所導致的通貨膨脹,隨著時間的推移,低基數效應會自然消失,因此,在此階段美聯儲并沒有進行加息操作。

第二階段:2022年2月—5月,外部沖擊型通貨膨脹為主

2022年2月25日俄烏沖突爆發之后,全球石油、天然氣等大宗商品價格再度急劇上漲。2022年1月底布倫特原油價格為85.53美元/桶,俄烏沖突爆發后2022年3月底布倫特原油價格就上漲到115.59美元/桶,6月一度達到120.08美元/桶。

能源價格的大幅上漲迅速波及到其他商品和服務價格,并將美國的PCE推高到6月的高點7.00%。外部傳導因素的影響在2022年6月達到峰值,而后開始逐漸下降。

但是,在此期間,美國的失業率數據出現持續下降。從2022年1月美國失業率降至自然失業率4%,2月進一步下降至3.80%,3月下降至3.60%。在這樣的背景下,美聯儲認為,3月之后,美國經濟已經進入高通脹、低失業的經濟過熱狀態,因此第一次較為審慎地開始嘗試小幅加息25個基點。5月進一步加息50個基點。

第三階段:2022年6月-2023年8月,需求拉動型通貨膨脹為主

從2022年6月開始,俄烏沖突對石油價格的影響逐漸消減。到2023年3月底布倫特原油價格已經回落到78.53美元/桶,但是美國的失業率持續保持低位,職位空缺數持續上升,到2022年3月底非農職位空缺數達到1202.7萬。同月美國非農私營企業工資同比上漲幅度達到5.90%的高位。

綜合這一系列數據,可以清晰地得出結論:美國已經進入需求過熱引發的 “需求拉動型通貨膨脹”,因此,為了遏制經濟過熱的狀態,從2022年6月開始,美聯儲連續進行了4次大幅加息,每次加息75個基點。

當前美國宏觀經濟的基本判斷:Dropping(衰退) or Landing(著陸)?

隨著美聯儲連續11次加息,采取緊縮性的貨幣政策,2023年6月,美國貨幣政策目標通貨膨脹率PCE同比漲幅已經降至3.00%;6月經季調的失業率反彈至3.60%;第二季度不變價GDP環比折年率反彈至2.40%。從這些數據綜合分析,美聯儲緊縮貨幣政策在就業市場有所體現,盡管失業率距離4%的自然失業率還有一定的空間;通貨膨脹率PCE也與通貨膨脹目標2%有一定的差距,但是還處于下降趨勢之中;經濟增長數據顯示當前美國經濟增長的勢頭依然強勁。

如何看待當前階段美國通貨膨脹的持續下降趨勢?究竟是因為石油價格同比大幅下降所帶動,還是美聯儲緊縮貨幣政策發揮了主要作用?

這里首先涉及對于美聯儲貨幣政策在傳導過程中存在的“時滯效應”的識別。央行貨幣政策從政策工具的操作,傳導到中間目標和最終目標需要一定的時間,即存在時間滯后性。由于貨幣政策傳導到不同的經濟領域所需要的時間并不相同,因此,我們會看到不同的經濟指標滯后的時間不同。根據大量的實證研究,美國貨幣政策操作對于通貨膨脹的影響相對滯后時間為12~24個月。近年來由于貨幣政策操作工具的調整,美聯儲貨幣政策操作的時滯有所縮短,大致應在12個月。美聯儲此輪加息的前四次加息發生在12個月之前,后面的7次加息目前都沒有達到12個月。因此,對于2022年6月開始的通貨膨脹率快速下行,在2023年3月之前主要的影響因素很可能來自國際石油價格同比增幅的大幅下降;今年3月之后緊縮貨幣政策的效果逐漸顯現,形成國際石油價格下行和貨幣政策緊縮因素共同推動。

從美國勞動力市場數據變化情況看,美國過熱的就業市場已經出現降溫的跡象。根據美國勞工部最新數據,美國非農部門經季調的職業空缺數從2022年3月的峰值1202.7萬,下降至今年5月的982.4萬。與此同時,16歲以上的失業人數出現下降,6月降至595.7萬人。勞動力缺口出現穩定下降的趨勢,今年1月以來勞動力缺口始終低于500萬人,5月已經降至372.7萬人,創下近19個月的新低。

與通貨膨脹和失業率相一致,美國經濟增速也出現逐漸放緩的趨勢。今年一季度美國GDP的環比年化增長率降至2.0%,第二季度小幅反彈至2.4%,依舊高于1.90%的潛在經濟增長率水平。

綜合上述美國宏觀經濟各項指標,近兩年美聯儲根據美國經濟狀況,通過實施11次連續加息的緊縮貨幣政策,調控美國經濟從過熱逐漸降溫,目前美國經濟還存在一定程度的輕微過熱,隨著貨幣政策時滯效應的逐漸顯現,美國經濟將會繼續逐步滑向潛在經濟增長率。以目前的數據來分析,并不存在所謂的經濟“衰退”,整個過程相對平穩,用“landing”(著陸)形容,似乎比“dropping”(衰退)更為合適。在7月FOMC會議的發布會上,鮑威爾也表示“存在實現軟著陸的路徑”。

(肇越為香港致富證券有限公司首席經濟學家,董彬為中央廣播電視總臺新聞中心記者。實習編輯/周茗一)

猜你喜歡

今日農業(2022年14期)2022-09-15 01:44:56

民生周刊(2020年13期)2020-07-04 02:49:22

商周刊(2019年18期)2019-10-12 08:51:16

商周刊(2019年18期)2019-10-12 08:51:10

中國外匯(2019年23期)2019-05-25 07:06:20

華人時刊(2018年23期)2018-03-21 06:26:00

西部大開發(2017年7期)2017-06-26 03:14:00

中國工程咨詢(2017年5期)2017-01-25 15:22:24

大社會(2016年6期)2016-05-04 03:42:05

金色年華(2016年13期)2016-02-28 01:43:33