我國財政體制沿革及趨勢

2023-09-06 04:01:36杜永波

大眾投資指南 2023年22期

關鍵詞:改革

杜永波

(遼源市財政局,吉林 遼源 136200)

一、發展歷程

隨著國內經濟社會發展和國家治理要求的變化,我國財政體制在中華人民共和國成立后的七十多年內不斷探索、調整與完善,大體上經歷了從“統收統支”到“劃分收支、分級包干”,再到“分稅制”三大階段。

(一)“統收統支”階段

中華人民共和國成立初至改革開放前期,為使全國經濟財政工作統一,穩定市場物價,平衡財政收支,我國實行統收統支。

1950年頒布的《關于統一國家財政經濟工作的決定》和《關于統一管理1950年度財政收支的決定》,構建了以集中統一為基礎的財政管理體制的雛形。

確定了以下五項內容:一是中央統一領導、地方分級管理;二是中央確定收入指標,地方多收多留;三是分成比例實行“一年一定”或“一定幾年”,超收部分另定分成比例;四是各級政府支出按職責和行政隸屬關系確定;五是地方預算由中央核定,地方支出首先用地方收入抵補,不足則由中央調劑補助。

然而,統收統支的財政體制也存在著吃大鍋飯,“統得過死”的弊端。高度集中的計劃經濟體制決定了中央集中了絕大部分財權、事權,地方基本只能按中央計劃行事,缺乏自主性和積極性。

(二)“劃分收支、分級包干”階段

1978年12月,黨的十一屆三中全會在認真總結歷史經驗的基礎上,提出“對內改革、對外開放”的重大決策,財政體制作為改革突破口先行一步。

1980年2月,國務院發布了《關于實行“劃分收支、分級包干”財政管理體制暫行規定》。1985年,我國開始全面實行“劃分稅種、核定收支、分級包干”管理體制。1988年,國務院發布了《關于地方實行財政包干辦法的決定》,對預算管理體制進行改進。財政包干制基于“放權讓利”的主調,擴大了地方財力和財權,加強了地方經濟責任。

但同時,財政體制的規范性、透明度和可持續性不足,中央財政收入比重明顯偏低,政府行政能力和中央政府調控能力下降,甚至導致了中央財政落入要向地方“借款”的窘境。

(三)“分稅制”階段

1.社會主義市場經濟時期(1994年-2013年)

依據《國務院關于實行分稅制財政管理體制的決定》(國發〔1993〕85號),我國于1994年進行了分稅制財政體制改革和稅制改革。一是對中央與地方進行收入劃分;二是對中央與地方進行支出責任劃分;三是實行稅收返還制度;四是實施過渡期轉移支付。這次改革統一了稅制,提高了中央財政收入比重,也使全國財政收入占GDP之比逐年回升。自1994年開始,中央財政年平均增幅超過10%,從1994年的3000億,增加到2021年的9.1萬億,中央財政資金短缺問題得到解決。

(1)各級收入劃分

1994年的“分稅制”改革根據事權與財權相結合的原則,按稅種劃分中央與地方的收入,將維護國家權益、實施宏觀調控所必需的稅種劃為中央稅;同經濟發展直接相關的主要稅種劃為中央與地方共享稅;適合地方征管的稅種劃為地方稅(見表1)。

(2)中央與地方支出責任劃分

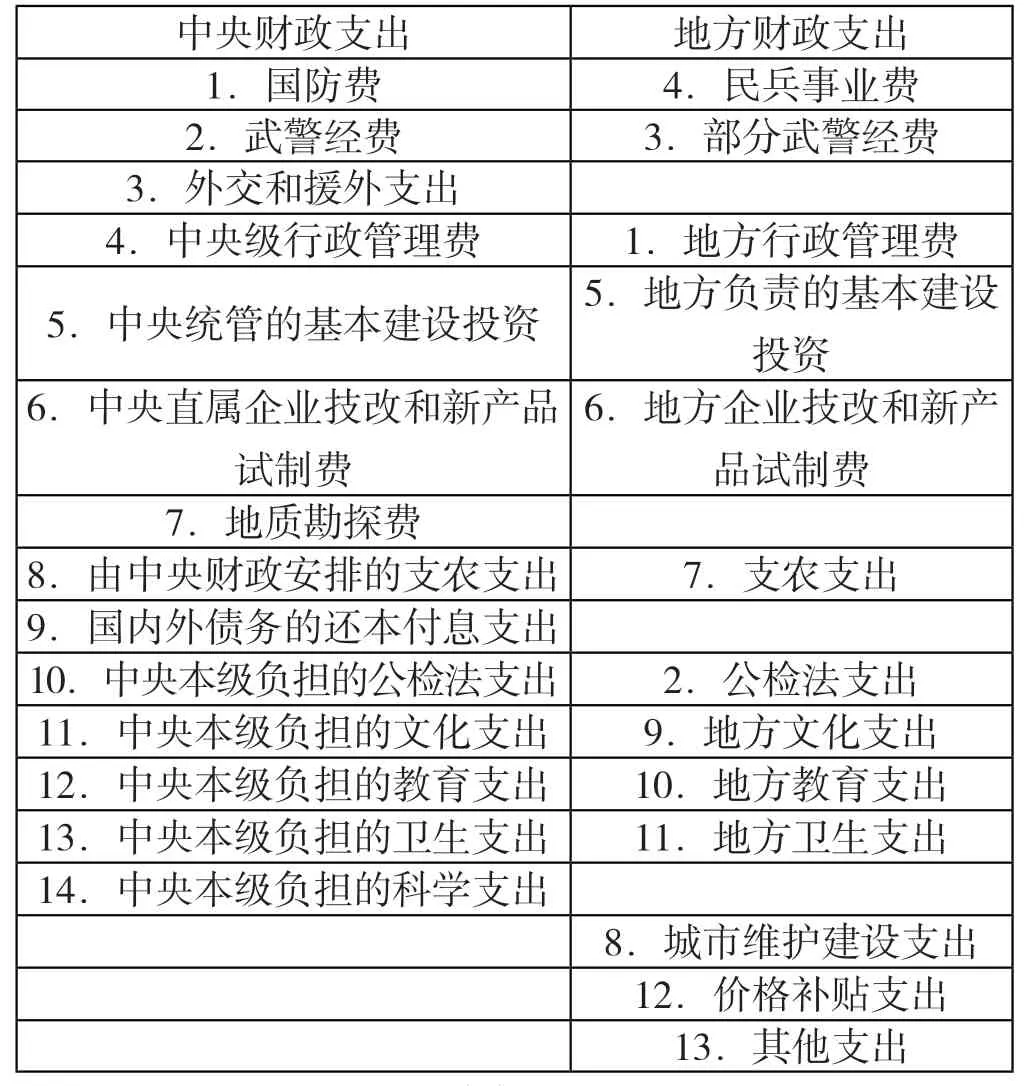

1994年的“分稅制”改革初步構建了中國特色社會主義制度下中央與地方財政事權和支出責任劃分的體系框架,劃分如下(見表2)。

表2 1994年中央與地方支出范圍劃分

中央主要承擔國家安全、外交和中央國家機關運轉所需經費,調整國民經濟結構、協調地區發展、實施宏觀調控所必需支出,以及由中央直接管理的事業發展支出,共14個方面,其中,國防費、外交和援外支出、地質勘探費、國內外債務的還本付息支出、科學支出為中央獨立承擔,地方不承擔相應支出。

地方主要承擔本地區政權機關運轉所需支出以及本地區經濟、事業發展所需支出,共13個方面。

(3)中央對地方轉移支付與稅收返還

轉移支付與稅收返還,是1994年的“分稅制”改革新引入的兩項制度,旨在保持現有地方既得利益格局、均衡地區間財力差異,體現對民族地區的適度傾斜,逐步調整地區利益分配格局,重點緩解地方財政運行中的突出矛盾。自2009年起,中央對地方的轉移支付分為一般性轉移支付和專項轉移支付兩類。稅收返還主要包括增值稅和消費稅、所得稅基數、成品油價格和稅費改革方面的稅收返還。

一般性轉移支付是指中央政府向地方政府提供的無特定目的的財政資金支持。一般性轉移支付不針對特定項目或領域,而是根據地方政府的財政狀況和需求情況進行分配,以確保各地區在經濟上的平衡和公平。中央政府通過一般性轉移支付強化地方政府的執政能力和服務能力,促進區域發展的均衡性和可持續性。

專項轉移支付是指中央政府向地方政府提供的針對特定領域或項目的財政資金支持。專項轉移支付通常用于支持教育、醫療、社會保障、基礎設施建設等特定領域的支出,以及應對自然災害和緊急情況。中央政府根據各地區的需求和政策目標,向地方政府提供專項資金,以加強地方層面的公共服務和社會福利,并推動區域間的發展均衡和差距縮小。

稅收返還,是1994年的“分稅制”改革新引入的另一項制度,目的是保持現有地方既得利益格局,逐步達到改革的目標。

現行中央對地方稅收返還包括增值稅、消費稅返還,所得稅基數返還,以及成品油價格和稅費改革稅收返還。

(4)地方上解的處理

地方上解,是指中央收到地方按照有關法律法規或財政體制規定上解的各項收入。從2009年起,為簡化中央對地方稅收返還和轉移支付結構,將出口退稅超基數地方負擔部分專項上解收入沖抵稅收返還額。

2.建立現代財政時期(2013年-至今)

2013年5月24日,國務院批準的國家發改委《關于2013年深化經濟體制改革重點工作的意見》要求推動建立公開、透明、規范、完整的預算體制。2013年11月12日,中國共產黨第十八屆中央委員會第三次全體會議通過《中共中央關于全面深化改革若干重大問題的決定》。《決定》的第五部分“深化財稅體制改革”賦予財政新定位——財政是國家治理的基礎和重要支柱,并明確提出“建立現代財政制度”。

2014年6月30日,中共中央政治局審議通過《深化財稅體制改革總體方案》。中共十九大報告更是要求“建立全面規范透明、標準科學、約束有力的預算制度,全面實施績效管理”為建立現代預算制度提供了更加明確全面的表述。

二、運行現狀

(一)收入劃分

為進一步規范中央與地方之間的分配關系,建立合理的分配機制,減緩地區間財力差距擴大等目的,逐步對部分收入進行了調整,當前中央與地方收入分配如表3所示。

表3 當前中央與地方收入范圍劃分

(二)支出責任劃分

隨著經濟社會的發展,財政事權和支出責任劃分與推進財稅改革和國家治理現代化要求相比,越來越不適應。

為筑牢現代財政制度的基礎,國務院于2016年8月印發了《國務院關于推進中央與地方財政事權和支出責任劃分改革的指導意見》(國發〔2016〕49號,以下簡稱“《意見》”),首次系統性提出從事權和支出責任劃分即政府公共權力縱向配置角度推進財稅體制改革。這是當前和今后一個時期科學、合理、規范劃分各級政府提供基本公共服務職責的綜合性、指導性和綱領性文件。

截至目前,我國已在基本公共服務領域、醫療衛生、科技、教育、交通運輸、生態環境、自然資源、公共文化、應急救援領域出臺《中央和地方財政事權和支出責任劃分改革方案》,各級政府事權正在一步步規范化、法律化。

(三)中央對地方轉移支付

在2018年,轉移支付體系經歷了重大調整。這次調整主要是將原一般性轉移支付和專項轉移支付中的中央與地方共同財政事權項目合并,新設立共同財政事權轉移支付。調整后,中央對地方的轉移支付主要有:一般性轉移支付、共同財政事權轉移支付和專項轉移支付。這一調整旨在更好地管理和分配財政資源,確保各級政府在財政支出方面的合作和協調,以促進經濟的平衡發展和公共服務的提升。

共同財政事權轉移支付用于履行本級政府應承擔的共同財政事權支出責任。地方政府要確保中央撥付的共同財政事權轉移支付資金全部安排用于履行相應財政事權。國家要依據其承擔的支出責任足額安排共同財政事權轉移支付,避免讓地方財政被動承擔“兜底”責任。

綜合來看,“分稅制”改革符合我國國情,在很大程度上適應了社會主義市場經濟體制要求,但就實現建立權責清晰、財力協調、區域均衡的央地關系這一目標而言,“分稅制”未竟全功,財政體制改革的任務仍然繁重。

三、未來趨勢

(一)逐步規范并完善中央與地方財政事權劃分

一是適度加強中央的財政事權,包括在保障國家安全、維護全國統一市場、推動區域協調發展等方面。二是加強地方各級政府的社會治理和公共服務等職責。提供直接面向基層的基本公共服務,推動地方社會的良性發展。三是逐步分解細化各級政府承擔的職責,避免由于職責不清造成互相推諉。四是建立財政事權劃分動態調整機制。

(二)消費稅征收環節后移

消費稅是以消費品的流轉額作為征稅對象的各種稅收的統稱,一般在生產和進口環節繳納,是典型的間接稅。“十四五”規劃和2035年遠景目標綱要提出要“調整優化消費稅征收范圍和稅率,推進征收環節后移并穩步下劃地方”。消費稅征收環節后移將補充地方政府財政收入、平衡地區消費稅收入、倒逼地方政府優化消費環境。

(三)優化稅制結構,適當提高直接稅比重

黨的十九屆五中全會提到“適當提高直接稅比重”。以所得稅引導社會財富流向,以財產稅均衡社會財富分配,促進直接稅調節職能的發揮,推動社會公平;完善直接稅相關法律,細化直接稅改革方案,提升稅收治理效用。完善綜合與分類相結合的個人所得稅制度,適度提高資本所得稅稅負并適時開征遺產稅,健全以所得稅、財產稅為主體的直接稅體系。

(四)完善個人所得稅制度

未來個稅制度改革的重點在于兩個方面:一是擴大綜合征收范圍;二是優化稅率結構。前者將經營所得、股息利息紅利、財產租賃、財產轉讓、偶然所得逐漸納入綜合征收范圍。后者則主要涉及稅率結構,也即目前的超額累進稅率(綜合所得3%-45%五級和經營所得5%-35%七級)與比例稅率(20%)并舉的方式進行適當優化。

(五)優化增值稅制度

降低制造業等負擔,完善增值稅抵扣鏈條是近些年增值稅改革重點,下一步13%制造業增值稅稅率有望適當下調,增值稅稅率朝著三檔(13%、9%、6%)簡并兩檔方向進行。增值稅抵扣鏈條進一步完善,貸款利息有望納入抵扣范圍,增值稅留抵退稅制度也將進一步完善,減少企業資金占用。

猜你喜歡

中國外匯(2019年17期)2019-11-16 09:31:02

金橋(2019年10期)2019-08-13 07:15:20

中國外匯(2019年7期)2019-07-13 05:45:00

領導決策信息(2017年16期)2017-06-21 10:31:57

領導決策信息(2017年14期)2017-06-21 10:11:05

領導決策信息(2017年13期)2017-06-21 10:10:39

領導決策信息(2017年17期)2017-06-21 09:51:19

領導決策信息(2017年12期)2017-05-17 04:49:15

領導決策信息(2017年10期)2017-05-17 04:49:01

領導決策信息(2017年9期)2017-05-04 04:04:50