中國金融科技公司數(shù)據(jù)治理體系構(gòu)建探析

2023-08-27 15:36:45李璐言

環(huán)渤海經(jīng)濟(jì)瞭望 2023年2期

李璐言

一、前言

在大數(shù)據(jù)時代下,金融科技正在以難以置信的速度改變著市場環(huán)境。金融科技(Fintech)是 英語“Financial Technology”的縮寫,指利用大數(shù)據(jù)、云計算、人工智能、區(qū)塊鏈等一系列技術(shù)創(chuàng)新提供金融產(chǎn)品和服務(wù),如支付清算、借貸融資、交易結(jié)算等。得益于龐大的人口規(guī)模和互聯(lián)網(wǎng)技術(shù)的發(fā)展,中國金融科技公司通常建立平臺以吸引大量用戶,為用戶提供云計算、大數(shù)據(jù)分析、移動支付和在線貸款服務(wù)。例如,支付寶和微信支付提供移動支付服務(wù),分別擁有約10億的活躍用戶。網(wǎng)絡(luò)貸款方面,微眾銀行、網(wǎng)商銀行和新網(wǎng)銀行這三家新型互聯(lián)網(wǎng)銀行每年為小微企業(yè)和低收入家庭提供金融和百萬貸款服務(wù)。2019年,畢馬威發(fā)布《世界金融科技Top100》,中國金融科技公司占據(jù)了前十中的三個席位,螞蟻金服、京東金融和度小滿金融分別位居第一、第三和第六。同年,中國共產(chǎn)黨第十九屆中央委員會第四次全體會議通過的《推進(jìn)國家治理體系和治理能力現(xiàn)代化若干重大問題的決定》中首次確認(rèn)“數(shù)據(jù)”是生產(chǎn)基本要素。中國信息通信研究院發(fā)布了《中國金融科技生態(tài)白皮書(2019年)》,書中再次提到“數(shù)據(jù)作為一種生產(chǎn)要素,與土地、勞動力、企業(yè)家精神、技術(shù)和資本等其他生產(chǎn)要素具有同等地位”,為金融科技公司數(shù)據(jù)使用和數(shù)據(jù)治理提供了依據(jù)[1]。2022年是我國金融科技發(fā)展的關(guān)鍵之年,中國人民銀行在全面總結(jié)回顧“十三五”時期金融科技發(fā)展成果的基礎(chǔ)上,發(fā)布實施《金融科技規(guī)劃(2022-2025)》,為“十四五”時期金融科技高質(zhì)量發(fā)展明確了目標(biāo)愿景和重點任務(wù)[2]。因此,構(gòu)建數(shù)據(jù)治理體系是金融科技公司及相關(guān)行業(yè)所面對的首要任務(wù)。

二、數(shù)據(jù)治理與公司治理概述

(一)數(shù)據(jù)治理

關(guān)于數(shù)據(jù)治理的研究最早可以追溯到1988年,麻省理工學(xué)院的Stuart Madnick和Richard Wang發(fā)起的全面數(shù)據(jù)質(zhì)量管理計劃(TDQM)被認(rèn)為是數(shù)據(jù)治理的初步研究。同年,數(shù)據(jù)管理協(xié)會(DAMA)成立。學(xué)者們開始從理論和實證的角度對數(shù)據(jù)治理的主題進(jìn)行學(xué)術(shù)研究。DAMA(2007)將數(shù)據(jù)治理定義為一個由專家委員會、公司制度、技術(shù)工具組成的數(shù)據(jù)控制和監(jiān)督機(jī)制,以實現(xiàn)數(shù)據(jù)資產(chǎn)的價值最大化[3]。Wende(2007)將數(shù)據(jù)治理與崗位權(quán)責(zé)聯(lián)系起來[4]。Niemi(2013)認(rèn)為“數(shù)據(jù)治理是一個體系框架,定義了每個工作崗位的權(quán)利和責(zé)任,一個自上而下的數(shù)據(jù)治理體系是非常必要的”[5]。Sonia(2015)認(rèn)為“數(shù)據(jù)治理是一個由決策、責(zé)任和業(yè)務(wù)流程集成的體系,它確保數(shù)據(jù)資產(chǎn)的管理和使用流程符合公司規(guī)定”[6]。學(xué)者們從不同的角度定義數(shù)據(jù)治理概念,盡管定義各有不同,但所有學(xué)者都提到了“應(yīng)用數(shù)據(jù)資產(chǎn)時所涉及到的決策權(quán)和責(zé)任問題”。此外,構(gòu)建數(shù)據(jù)治理體系應(yīng)與公司戰(zhàn)略聯(lián)系起來。Rifaie(2009)等人就這一問題進(jìn)行了全面研究并提出四個主要目標(biāo)[7]。首先,設(shè)計治理模型是公司需要基于數(shù)據(jù)生命周期明確公司戰(zhàn)略,以保證數(shù)據(jù)質(zhì)量。其次,公司明確建立數(shù)據(jù)基礎(chǔ)的愿景。然后,公司需要確定數(shù)據(jù)治理的范圍。最后,制定了數(shù)據(jù)治理的標(biāo)準(zhǔn)和公司制度。構(gòu)建數(shù)據(jù)治理體系能夠有效確保數(shù)據(jù)安全、數(shù)據(jù)質(zhì)量并建立規(guī)范的數(shù)據(jù)使用程序和問責(zé)機(jī)制,最終實現(xiàn)公司目標(biāo)。因此,數(shù)據(jù)治理是一種“自上而下”的治理體系,明確了應(yīng)用數(shù)據(jù)資產(chǎn)的崗位權(quán)責(zé),以確保公司數(shù)據(jù)資產(chǎn)的恰當(dāng)使用和有效管理。構(gòu)建一個完整的數(shù)據(jù)治理體系需要凝聚所有員工的專業(yè)知識,使任何與數(shù)據(jù)相關(guān)的決策環(huán)節(jié)都實現(xiàn)高度透明并保持一致性。同時,從長遠(yuǎn)的戰(zhàn)略角度開展數(shù)據(jù)治理工作,考慮數(shù)據(jù)利益相關(guān)者的利益,并與其保持長遠(yuǎn)合作關(guān)系。

(二)公司治理

現(xiàn)代公司經(jīng)營權(quán)與所有權(quán)分離,導(dǎo)致了股東與經(jīng)理之間的代理問題,由此公司治理這一概念被提了出來。作為公司管理領(lǐng)域的基礎(chǔ)性理論,公司治理最早被學(xué)者Ballantine etc (1932)定義為“公司治理是一個組織架構(gòu),包括所有權(quán)分配、資本結(jié)構(gòu)、董事會、管理層、金融機(jī)構(gòu)投資者等[8]。Lawniczak (1997)將公司治理定義為一套適用于任何公司(上市或私營)的制度或規(guī)定。同時,它也是一系列處理并平衡股東與利益相關(guān)者之間關(guān)系的商業(yè)實踐[9]。一部分學(xué)者認(rèn)為,公司治理的好壞涉及與崗位權(quán)責(zé)和公司績效表現(xiàn)。更進(jìn)一步的是,Murthy(2006)指出“公司治理不僅是一套用于保護(hù)股東財富的公司內(nèi)容制度或委員會,而應(yīng)賦予其更大的格局,即考慮更多利益相關(guān)者的“利益”[10]。

三、數(shù)據(jù)治理與公司治理的關(guān)系

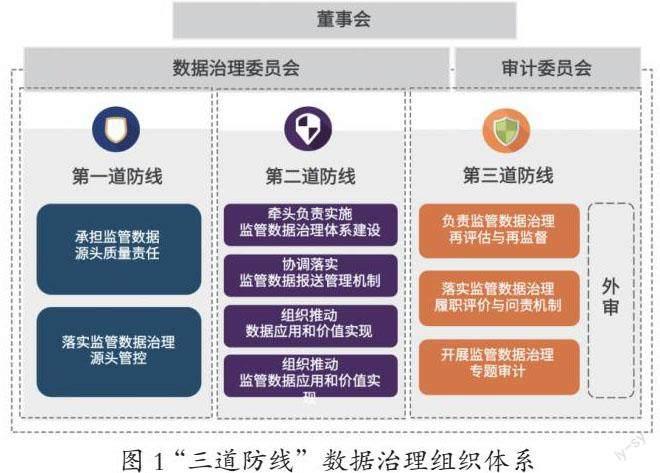

公司治理的目標(biāo)不是單一的服務(wù)于股東,為其創(chuàng)造價值,而是為公司所有利益相關(guān)者創(chuàng)造價值。數(shù)據(jù)治理的目標(biāo)是通過發(fā)揮公司數(shù)據(jù)價值,進(jìn)而提高公司及其利益相關(guān)者的整體價值。與公司常用的ERP系統(tǒng)不同,數(shù)據(jù)治理不是簡單應(yīng)用一個軟件系統(tǒng),而是一個以公司治理框架為基礎(chǔ)并融入其中的治理體系,并覆蓋從公司戰(zhàn)略到技術(shù)工具應(yīng)用所涉及到數(shù)據(jù)的全部方面。圖1展示了畢馬威構(gòu)建的“三道防線”數(shù)據(jù)治理組織體系,這是金融科技公司和金融機(jī)構(gòu)全面加強(qiáng)數(shù)據(jù)質(zhì)量、完善數(shù)據(jù)治理的重要實踐。“三道防線”數(shù)據(jù)治理是一個相互制約、相互協(xié)調(diào)的立體式完整系統(tǒng)[11]。以建立數(shù)據(jù)治理委員會為出發(fā),承擔(dān)監(jiān)管、落實、推動的職責(zé),以審計委員會和外審為結(jié)束,履行數(shù)據(jù)治理專題審計、評價、問責(zé)。由此可見,數(shù)據(jù)治理與公司治理之間相互融合、相互制約、相互促進(jìn)。數(shù)據(jù)治理體系的建立加強(qiáng)了各部門人員之間溝通聯(lián)系,形成合力,實現(xiàn)信息共享、合理覆蓋,加強(qiáng)公司治理的內(nèi)外部監(jiān)督,提升數(shù)據(jù)質(zhì)量,為未來進(jìn)一步實現(xiàn)數(shù)據(jù)價值打好基礎(chǔ)。

Hert and Papakonstantinou (2013)研究證明數(shù)據(jù)治理為公司治理提供強(qiáng)有力的支持,包括明確公司戰(zhàn)略愿景,提高數(shù)據(jù)質(zhì)量,明確職位權(quán)責(zé)等。財務(wù)角度上,完整的數(shù)據(jù)治理能幫助管理層做出明智的投資決策、數(shù)據(jù)可靠的財務(wù)報告、提升的營運(yùn)效率,作為數(shù)據(jù)治理核心的數(shù)據(jù)利益相關(guān)者的利益也將受到保護(hù)[12]。同時,數(shù)據(jù)智能化分析可以基于廣泛數(shù)據(jù)提供關(guān)鍵性財務(wù)指標(biāo),幫助管理者評估公司績效,提高信息透明度,從而大大加強(qiáng)公司治理能力。從非財務(wù)角度上,數(shù)據(jù)治理將為管理者和員工提供必要的技術(shù)培訓(xùn)以解決常見的數(shù)據(jù)問題。此外,Panian (2010)的研究表明幫助公司構(gòu)建標(biāo)準(zhǔn)化的數(shù)據(jù)工作流程,這將有助于公司控制成本和提高數(shù)據(jù)應(yīng)用效率[13]。數(shù)據(jù)治理加強(qiáng)了公司治理,調(diào)整管理層和投資者之間的信息不對稱,有效緩解代理問題,從而達(dá)到提高公司透明度的效果。

四、金融科技公司數(shù)據(jù)治理存在的問題

隨著中國金融科技公司的整體數(shù)字化轉(zhuǎn)型進(jìn)一步深化、科技賦能綜合化明顯,一些公司逐漸開始針對業(yè)務(wù)數(shù)據(jù)開展數(shù)據(jù)治理工作,以確保業(yè)務(wù)數(shù)據(jù)的機(jī)密性、完整性以及有效性,為構(gòu)建公司數(shù)據(jù)治理體系積累了一定經(jīng)驗。與此同時,實踐中也不斷暴露出一些問題需要被關(guān)注。

(一)數(shù)據(jù)標(biāo)準(zhǔn)化程度不高

金融科技數(shù)據(jù)具有來源廣泛和數(shù)據(jù)關(guān)聯(lián)性復(fù)雜的特點,一般可涉及公司所有業(yè)務(wù)數(shù)據(jù)。隨著相關(guān)政策出臺,監(jiān)管部門不斷加大數(shù)據(jù)治理監(jiān)督力度,推進(jìn)數(shù)據(jù)標(biāo)準(zhǔn)化進(jìn)程,數(shù)據(jù)質(zhì)量得到一定保證。但在落實環(huán)節(jié),一些金融科技公司并未建立數(shù)據(jù)標(biāo)準(zhǔn)化的內(nèi)部流程,導(dǎo)致無法保證數(shù)據(jù)質(zhì)量。由于業(yè)務(wù)量大且繁雜,進(jìn)行數(shù)據(jù)處理時,各公司一般會選擇不同程度的執(zhí)行行業(yè)標(biāo)準(zhǔn),而非按照流程規(guī)范操作。甚至一些員工疏忽大意、馬虎了事,直接影響公司數(shù)據(jù)質(zhì)量,造成數(shù)據(jù)記錄不規(guī)范、不一致、不完整,出現(xiàn)錯報漏報數(shù)據(jù)和異常數(shù)據(jù)。這將導(dǎo)致公司無法保證數(shù)據(jù)準(zhǔn)確性、完整性和可靠性,影響之后數(shù)據(jù)報送、評價以及決策環(huán)節(jié)。

(二)數(shù)據(jù)治理人才缺口突出

作為金融科技公司的核心競爭力,專業(yè)科技人員和數(shù)據(jù)治理人員在公司中的占比十分重要。在中國金融科技公司中,往往只有大型公司具有相對充足的數(shù)據(jù)治理人才。但這種情況也隨著金融科技創(chuàng)新應(yīng)用進(jìn)一步深化和金融行業(yè)的數(shù)字化轉(zhuǎn)型發(fā)生著改變。由于轉(zhuǎn)型周期短、技術(shù)迭代快等原因,在特定領(lǐng)域?qū)?shù)據(jù)治理人才的需求呈現(xiàn)多元、復(fù)合、迫切的狀態(tài)。例如,在數(shù)字化業(yè)務(wù)、數(shù)據(jù)治理建設(shè)、科技架構(gòu)轉(zhuǎn)型、數(shù)字化風(fēng)險管理等領(lǐng)域,缺少精通模型算法、數(shù)字化運(yùn)營、架構(gòu)設(shè)計的專業(yè)治理人才。在能力方面,領(lǐng)軍能力、創(chuàng)新能力和實用能力各個層次均面臨較大金融科技人才缺口,經(jīng)常處于一個“崗位多、人員少”的狀態(tài)。許多應(yīng)聘者都是“半路出家”,從相關(guān)的領(lǐng)域“轉(zhuǎn)行”過來專職從事數(shù)據(jù)治理工作,但這樣不足以應(yīng)對人才缺口。

(三)數(shù)據(jù)治理體系不健全

任何表象的數(shù)據(jù)治理問題,往往折射出更深的公司治理問題。追本溯源,是中國金融科技公司的制度設(shè)計、組織架構(gòu)、流程機(jī)制及平臺工具的不足。目前,已建立的數(shù)據(jù)治理體系還比較薄弱,呈現(xiàn)體系不健全,水平參差不齊的狀態(tài)。相較而言,大型金融科技公司具有較高的治理水平。但即便是在中國金融科技百強(qiáng)公司中,也只有排名靠前的公司具備相對健全的數(shù)據(jù)治理體系,并在其官方網(wǎng)站、財務(wù)報告中向社會披露。例如,螞蟻金服專門設(shè)立數(shù)據(jù)治理委員會,同審計委員會相互監(jiān)督、協(xié)作,共同負(fù)責(zé)監(jiān)督數(shù)據(jù)流程。通過開展數(shù)據(jù)專項審計和數(shù)據(jù)控制線上平臺,保證數(shù)據(jù)質(zhì)量。而中國多數(shù)中小型金融科技公司由于資金、規(guī)模受限,尚未建立起一套系統(tǒng)的數(shù)據(jù)治理體系。一些公司內(nèi)部沒有專門的數(shù)據(jù)治理部門或崗位,僅由IT部門人員滿足日常業(yè)務(wù)需求的進(jìn)行數(shù)據(jù)采集和處理,或由各部門人員基于SAP、用友等應(yīng)用軟件自行處理數(shù)據(jù)相關(guān)業(yè)務(wù),數(shù)據(jù)治理水平處于初級階段。

五、金融科技公司數(shù)據(jù)治理體系構(gòu)建策略

(一)推進(jìn)數(shù)據(jù)標(biāo)準(zhǔn)化建設(shè),保證數(shù)據(jù)質(zhì)量

進(jìn)一步推進(jìn)數(shù)據(jù)標(biāo)準(zhǔn)化建設(shè),保證數(shù)據(jù)質(zhì)量,對數(shù)據(jù)治理具有重要作用。從外部環(huán)境出發(fā),政府相關(guān)部門應(yīng)聯(lián)合金融科技行業(yè)協(xié)會、銀行機(jī)構(gòu)、研究院和監(jiān)管部門,根據(jù)數(shù)據(jù)生命周期,從技術(shù)數(shù)據(jù)、業(yè)務(wù)數(shù)據(jù)、治理數(shù)據(jù)不同角度建立行業(yè)數(shù)據(jù)標(biāo)準(zhǔn)。同時,監(jiān)管部門需要加強(qiáng)對數(shù)據(jù)實踐的監(jiān)督力度,規(guī)范公司行為,將數(shù)據(jù)標(biāo)準(zhǔn)落到實處。內(nèi)部環(huán)境上,各金融科技公司應(yīng)依據(jù)現(xiàn)行數(shù)據(jù)標(biāo)準(zhǔn),建立數(shù)據(jù)的內(nèi)部控制制度,優(yōu)化數(shù)據(jù)業(yè)務(wù)操作系統(tǒng),簡化數(shù)據(jù)工作流程,規(guī)范員工數(shù)據(jù)處理行為,解決日常涉及的數(shù)據(jù)質(zhì)量問題。對于涉及范圍廣、復(fù)雜的數(shù)據(jù)質(zhì)量問題,建議公司成立數(shù)據(jù)專項工作小組,聯(lián)合業(yè)務(wù)部門、技術(shù)部門及相關(guān)機(jī)構(gòu),開展數(shù)據(jù)專項問題的溯源整改。這樣,公司逐步形成對數(shù)據(jù)質(zhì)量的全面把控,建立公司全局的數(shù)據(jù)標(biāo)準(zhǔn)化治理體系,從源頭上保證數(shù)據(jù)質(zhì)量。

(二)打造數(shù)據(jù)治理人才生態(tài)鏈,補(bǔ)足人才缺口

近年來,在國家政策鼓勵推動下,各大學(xué)、職業(yè)學(xué)校除了現(xiàn)有的統(tǒng)計學(xué)、計算機(jī)專業(yè)以外,還設(shè)置大數(shù)據(jù)、大數(shù)據(jù)與會計、數(shù)據(jù)與公司治理等復(fù)合專業(yè),旨在培養(yǎng)數(shù)據(jù)應(yīng)用和數(shù)據(jù)治理相關(guān)的復(fù)合型人才,從源頭補(bǔ)足數(shù)據(jù)治理人才缺口。對金融科技公司來說,可將缺少的數(shù)據(jù)治理人才根據(jù)公司崗位劃分,分別為執(zhí)行者缺口和管理者缺口。對于執(zhí)行者的人才缺口,建議公司對新人員工實行“導(dǎo)師計劃”,讓公司經(jīng)驗豐富的數(shù)據(jù)治理專家以“一對一”的形式,指導(dǎo)一些掌握大數(shù)據(jù)知識、具備編程能力、有潛力的新人員工。經(jīng)導(dǎo)師考核通過后,可讓其加入公司數(shù)據(jù)治理團(tuán)隊,負(fù)責(zé)數(shù)據(jù)治理執(zhí)行崗位的工作。對于管理者的人才缺口,可通過建立數(shù)據(jù)治理管理人才庫的方式,搜索國內(nèi)外符合數(shù)據(jù)治理管理的崗位人才,并對其工作背景、專業(yè)能力、管理經(jīng)驗進(jìn)行篩選,選擇符合崗位要求的高層次管理人才。最后,建議中國金融科技公司面向所有數(shù)據(jù)治理相關(guān)人員定期開展系統(tǒng)化的培訓(xùn)課程,或組織人員去DAMA中國授權(quán)的數(shù)據(jù)管理人才培養(yǎng)基地參與培訓(xùn),以授課、座談的方式,了解數(shù)據(jù)治理工作趨勢,明確公司數(shù)據(jù)治理目標(biāo)和各崗位職責(zé),培養(yǎng)符合公司愿景的數(shù)據(jù)治理人才。只有形成從高校、企業(yè)執(zhí)行者、企業(yè)管理者的數(shù)據(jù)治理人才生態(tài)鏈,覆蓋人才成長全過程,才能真正解決數(shù)據(jù)治理人才缺口的問題。

(三)戰(zhàn)略角度出發(fā)“三管齊下”,構(gòu)建數(shù)據(jù)治理體系

數(shù)據(jù)治理是一項基礎(chǔ)性工作,需要從長期戰(zhàn)略角度出發(fā),構(gòu)建起一個自上而下的數(shù)據(jù)治理體系。公司建立數(shù)據(jù)治理體系可從以下三個方面入手,包括制度規(guī)范、組織架構(gòu)、平臺工具。制度規(guī)范方面,公司制定數(shù)據(jù)治理管理辦法和實施細(xì)則,明確包括數(shù)據(jù)質(zhì)量控制、數(shù)據(jù)標(biāo)準(zhǔn)規(guī)范、業(yè)務(wù)數(shù)據(jù)操作流程規(guī)范在內(nèi)的具體要求。同時,公司按照內(nèi)部工作需要和外部監(jiān)管制度規(guī)定,對相關(guān)制度、規(guī)范定期健全更新,推動公司數(shù)據(jù)標(biāo)準(zhǔn)化建設(shè),從根本上保證數(shù)據(jù)質(zhì)量,避免因數(shù)據(jù)質(zhì)量問題導(dǎo)致的決策失誤。組織架構(gòu)方面,公司成立由技術(shù)專家、公司董事和高級管理層組成的數(shù)據(jù)治理委員會負(fù)責(zé)統(tǒng)籌規(guī)劃和監(jiān)督公司數(shù)據(jù)治理工作,形成總部各部門協(xié)同組織,分支機(jī)構(gòu)實施執(zhí)行的組織架構(gòu)。針對如數(shù)據(jù)質(zhì)量特殊問題,成立專項工作小組負(fù)責(zé)制定數(shù)據(jù)質(zhì)量專項治理工作方案,并對其負(fù)最終責(zé)任。平臺工具方面,建議金融科技公司應(yīng)用數(shù)據(jù)治理系統(tǒng)、數(shù)據(jù)地圖等數(shù)據(jù)治理軟件工具,及時監(jiān)測數(shù)據(jù)問題、完成數(shù)據(jù)校驗并及時追蹤問題源頭,及時準(zhǔn)確地反應(yīng)數(shù)據(jù)信息。公司只有“三管齊下”構(gòu)建數(shù)據(jù)治理體系,才能系統(tǒng)性的起到規(guī)范數(shù)據(jù)處理流程、明確數(shù)據(jù)業(yè)務(wù)權(quán)責(zé)的作用。

六、結(jié)語

綜上所述,金融科技公司需要從從戰(zhàn)略角度出發(fā),推進(jìn)數(shù)據(jù)標(biāo)準(zhǔn)化建設(shè),保證業(yè)務(wù)和報告數(shù)據(jù)質(zhì)量。同時,打造數(shù)據(jù)治理人才生態(tài)鏈,解決當(dāng)前面對的數(shù)據(jù)治理人才缺口問題。最后,從制度規(guī)范、組織架構(gòu)、平臺工具方面入手,“三管齊下”為金融科技公司構(gòu)建數(shù)據(jù)治理體系,實現(xiàn)公司長足發(fā)展。

引用

[1]中國信息通信研究院.中國金融科技生態(tài)白皮書(2019年).http://www.caict.ac.cn/kxyj/qwfb/bps/201907/t20190710_202782.htm.2019.7.10.

[2]中國政府網(wǎng).人民銀行印發(fā)《金融科技發(fā)展規(guī)劃(2022-2025年)》.http://www.gov.cn/zhengce/2022-01/07/content_5666817.htm.2022.1.7.

[3]DAMA China 國際數(shù)據(jù)管理協(xié)會中國分會.數(shù)據(jù)管理知識體系指南( DAMA-DMBOK)中文版.http://www.dama.org.cn/drupal620/zh-hans/node/78.2012.6.26.

[4]K.Wende.A Model for Data Governance–Organising Accountabilities for Data Quality Management[J].Corp.Gov, 2017:417–425.

[5]Niemi, E.Designing a Data Governance Framework[R].In Proceedings of the 36th Information Systems Research Seminar in Scandinavia.2013.

[6]Sonia P.Six critical success factors for data governance-viewpoints on innovation.https://kalypso.com/viewpoints/entry/six-critical-success-factors-for-data-governance.2015.10.

[7]Rifaie, M., Alhajj, R.and Ridley, M.Data governance strategy[J].Proceedings of the 11th International Conference on Information Integration and Web-based Applications & Services - iiWAS ‘09,2009:587–591.

[8]Ballantine, H., Berle, A.and Means, G.The Modern Corporation and Private Property[J].California Law Review,1932.21(1):78.

[9]Lawniczak, R.A Polish Experiment in Corporate Governance - the National Investment Funds (NIFs) [J].Corporate Governance,1997.5(2):67-76.

[10]Murthy, N.R.N.Good Corporate Governance.A Checklist or a Mindset? [J].Robert P.Maxon Lecture, George Washington University,2006.

[11]畢馬威中國.金融機(jī)構(gòu)監(jiān)管數(shù)據(jù)治理2018-2020.https://home.kpmg/cn/zh/home/insights/2020/07/regulatory-data-governance-of-financial-institutions.html.2020.6.

[12]P.De Hert and V.Papakonstantinou.Three Scenarios for International Governance of Data Privacy: Towards an International Data Privacy Organization, Preferably a UN Agency? [J].I/S A J.Law Policy Inf.Soc,2013(vol.9):272.324.

[13]Z.Panian,.Some Practical Experiences in Data Governance[J].World Acad.Sci.Eng.Technol,2010:939-946.

作者單位:廣州商學(xué)院國際學(xué)院

猜你喜歡

新世紀(jì)智能(數(shù)學(xué)備考)(2020年11期)2021-01-04 00:38:16

金橋(2018年12期)2019-01-29 02:47:36

知識經(jīng)濟(jì)·中國直銷(2018年12期)2018-12-29 12:22:40

少兒科學(xué)周刊·兒童版(2017年9期)2018-03-15 15:00:11

兒童故事畫報·發(fā)現(xiàn)號趣味百科(2017年4期)2017-06-30 12:41:53

兒童故事畫報·發(fā)現(xiàn)號趣味百科(2016年6期)2016-08-19 06:35:19

中國工程咨詢(2016年10期)2016-01-31 03:12:10

兒童故事畫報·發(fā)現(xiàn)號趣味百科(2015年10期)2016-01-20 00:47:36

新高考·高一物理(2014年1期)2014-09-18 01:26:07

河北金融年鑒(2014年0期)2014-02-27 13:20:03