酒企業績分化加劇 強者恒強 渠道“堰塞湖”下 出海拓展市場

2023-08-14 19:58:12崔倩倩

證券市場紅周刊 2023年29期

崔倩倩

8月2日,貴州茅臺交出了一份亮眼的半年報成績單,數據顯示,今年上半年,其營收、凈利潤同比增幅雙雙突破20%。與此同時,根據披露數據來看,山西汾酒、今世緣的業績也有不錯表現。

2023年上半年,市場向頭部酒企集中的格局還在進一步演化中,部分區域性中小酒企受到擠壓,業績表現不佳。

隨著白酒股陸續披露半年報業績以及刺激消費政策的催化,白酒板塊近期在二級市場表現不錯,自7月20日至8月10日收盤,申萬白酒行業的上漲幅度(算數平均)接近9%。業內預計,白酒的此輪反彈有望開啟中期行情。

貴州茅臺每天凈賺2億 個別酒企營收不及五年前

截至8 月11 日,貴州茅臺,山西汾酒、今世緣、金種子酒、順鑫農業等6家A 股白酒企業披露2023 年中報或業績預告數據,其中,貴州茅臺,山西汾酒、今世緣實現較高增長,兩家酒企陷入虧損,1家酒企業績大幅下滑。從已披露的信息來看,酒企業績分化明顯。

貴州茅臺收入規模及利潤水平一騎絕塵,遠遠甩開其他幾家白酒企業。2023年上半年,貴州茅臺實現營業收入695.76 億元,同比增長20.76%;實現歸屬于上市公司股東的凈利潤359.8 億元,同比增長20.76%。由此計算,貴州茅臺上半年每天凈賺2億元。

山西汾酒和今世緣也有不俗的表現。山西汾酒發布的數據顯示,經初步核算,2023 年上半年,公司預計實現營業總收入190.11 億元左右,同比增長23.98% 左右;預計實現歸屬于上市公司股東的凈利潤67.75 億元左右,同比增長35.15% 左右。今世緣發布的主要經營數據公告則顯示,預計2023 年上半年實現營業總收入59.7億元左右,同比增長28.46% 左右;預計實現凈利潤20.5億元左右,同比增長26.7%左右。

與上述公司不同的是,金種子酒、順鑫農業兩家公司今年上半年則出現虧損。其中,金種子酒預計虧損0.32~0.48億元,去年同期歸母凈利潤則虧損了0.55 億元,虧損有所收窄;順鑫農業則預計虧損0.55~1.1億元,其上年同期盈利為3997.78萬元。金種子酒解釋稱,是因為中高端新產品尚在推廣培育中,低端產品銷售占比較大,利潤率較低;順鑫農業則表示,一是公司房地產項目銷售及回款緩慢,影響整體業績,同時,出售兩棟樓宇產生稅費對報告期凈利潤產生影響;二是公司生豬養殖與屠宰業務兩端承壓,豬肉產業虧損較大。

知趣咨詢總經理、酒類分析師蔡學飛認為,從目前已經披露的上半年數據來看,頭部名酒持續走強,非名酒依然動蕩;消費升級疊加消費多元化,并且理性消費意識覺醒,利口化與健康化深度發展,這些都導致白酒分化趨勢加劇,未來中國白酒會持續向著名酒化與特色化方向發展,整個酒類市場整體依然深處調整周期。

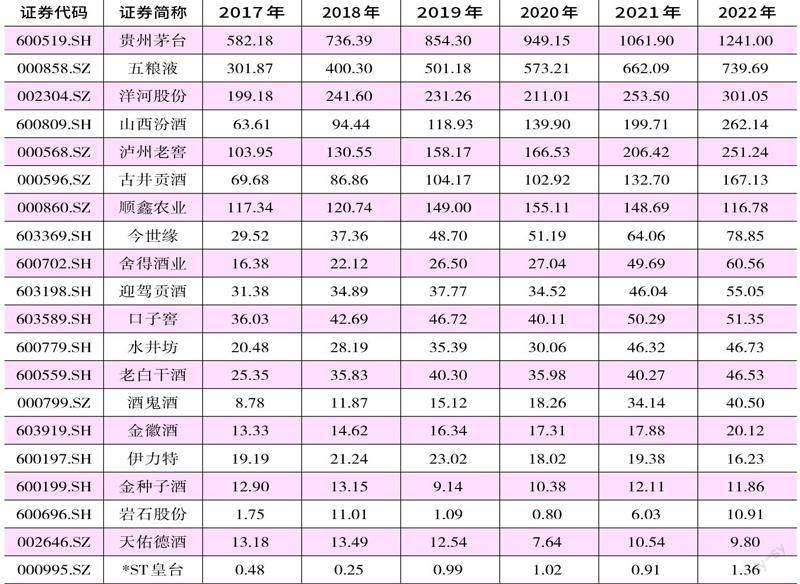

拉長時間軸,白酒的分化趨勢很早就已經開始醞釀,從近六年的發展狀況來看,“茅五洋瀘汾”格局逐步確立,與其他酒企拉開了差距。貴州茅臺一枝獨秀,龍頭地位難以撼動,五糧液穩坐行業老二的位置,洋河股份、瀘州老窖、山西汾酒則實力大體相當,處于第三陣營,六年來營收基本上都實現了翻倍(詳見表1)。

反觀中小型地方性區域酒企,則逐步與頭部酒企拉開了差距。*ST 皇臺一直處于行業墊底狀態,伊力特、天佑德酒和金種子酒逐步掉隊,營收甚至較五年前還有所退步。

“白酒分化依舊會持續。”山東省個體私營企業協會酒業分會秘書長、酒水行業研究者歐陽千里分析說。他認為,未來的白酒分化是頭部酒企越來越強,中小酒企會逐漸弱化成為地域特產酒。

香頌資本董事沈萌也認為,頭部品牌與非頭部品牌的差距拉大,白酒業績的長期基礎不依賴短期營銷,因此未來白酒市場的表現仍然朝著有利于頭部品牌企業發展的方向分化。

存在“價格倒掛”現象 渠道“去庫存”壓力不減

據筆者探訪,多家煙酒店售賣的53度飛天茅臺價格普遍在2800元到3000元之間,而其他一些白酒的價格則有不同程度的“倒掛”。

“目前是白酒銷售淡季,銷量情況不是很好”,河南匯海酒業有限公司創始人徐鵬對筆者表示。單價上,大部分產品出現了“價格倒掛”的現象,目前白酒的價格已經是近兩年來最低的價格。

山東、北京等地的一些白酒經銷商也表示,今年以來主要仍以清庫存為主,折扣力度比較大。以習酒的“500ml53 度君品習酒”為例,其建議零售價為1498元/瓶,在天貓旗艦店中,該款產品折扣后的價格低至1108 元,差價將近400元。在京東超市習酒醬酒旗艦店中,該款產品到手價為1189 元,差價也超過300元。再以郎酒旗下高端產品“青花郎”為例,官方建議零售價為1499 元/瓶,但終端價則在800~1100元左右。

蔡學飛表示,白酒倒掛的本質原因是供需關系失衡,背后是行業產能過剩與市場需求不足之間的矛盾。目前來看的話,行業性的價格倒掛是企業高庫存的負面結果,因此“去庫存”成為行業性任務,這就導致白酒靠漲價來提速的戰略基本失效。

6 月19 日,中國酒業協會發布的《2023 中國白酒市場中期研究報告》也顯示,受動銷緩慢、庫存高企影響,春節以來一二線白酒均有不同程度的價格下降甚至“倒掛”。除茅臺之外,經銷商為急于變現,部分名酒品牌以及二三線品牌市場成交價格低于經銷價,“價格倒掛”現象嚴重。

渠道存貨的問題顯現到了上市公司報表上,2022 年,上市公司的存貨價值大多呈現增長態勢,2023年一季度存貨繼續延續去年的增長態勢,2023年一季度,20 家上市白酒企業中,存貨同比出現增長的達17家。

表1 白酒上市公司近6 年營業收入情況單位:億元

數據來源:Wind

在歐陽千里看來,白酒的銷售,本質上是庫存轉移。酒廠將庫存轉移至渠道,渠道將庫存轉移至消費者的倉庫。每逢酒不好賣時,酒廠總會釋放優惠政策,鼓勵渠道甚至消費者囤貨,甚至給出“收益預期”及“回收承諾”。在醬香風口期,酒廠、渠道廣宣“存新酒,喝老酒”,新酒積壓在消費者的倉庫,意味著消費者在為未來買單。出現“老酒未消耗,新酒又囤積”的情況時,白酒市場的生態就會面臨沖擊。

部分酒企控貨挺價 市場回暖跡象明顯

在渠道“去庫存”和產品價格“倒掛”的現狀下,多家白酒企業實施了控貨挺價策略,據筆者不完全統計,包括劍南春、郎酒、貴州珍酒等10余家酒企相繼發布了停止發貨或提價的通知。

其中,舍得酒業全資子公司四川沱牌舍得營銷有限公司3 月21 日發布通知稱,自4 月1 日起,品味舍得之第五代、第四代、精華版、慶典裝終端售價上調20元/瓶;劍南春宣布52度水晶劍南春500 毫升裝單瓶價格上調20 元。此外,伊力特、仰韶等區域酒企也有類似操作。

在沈萌看來,消費需求無法跟上生產供給的增長,部分白酒品牌在概念泡沫期擴張產能導致供需失衡,因此出現“價格倒掛”。隨著CPI 和PPI 持續處于低位,白酒企業以成本因素漲價的理由不夠充分,如果繼續盲目提價可能進一步沖擊需求。

蔡學飛則認為,價格是品牌價值的體現,對于許多正在進行產品結構升級的酒企來說,挺價可以提升品牌價值,增強渠道銷售信心,控量保價也是酒企淡季重要的市場工作,為下半年銷售做鋪墊。

目前,2023年上半場已過,那步入下半場后白酒行業又會呈現怎樣的走勢?

在歐陽千里看來,白酒“旺季不旺”,已是業內共識,這意味著多數酒企會推出價格更低的產品滿足市場需求,而非啟動漲價策略。2023年下半年,品牌白酒會呈現“明升暗降、穩住批價”的走勢。

蔡學飛則認為,下半年白酒會繼續加快渠道產品動銷,捋順價格體系等基礎工作,頭部名酒產品價格觸底反彈是大概率事件。

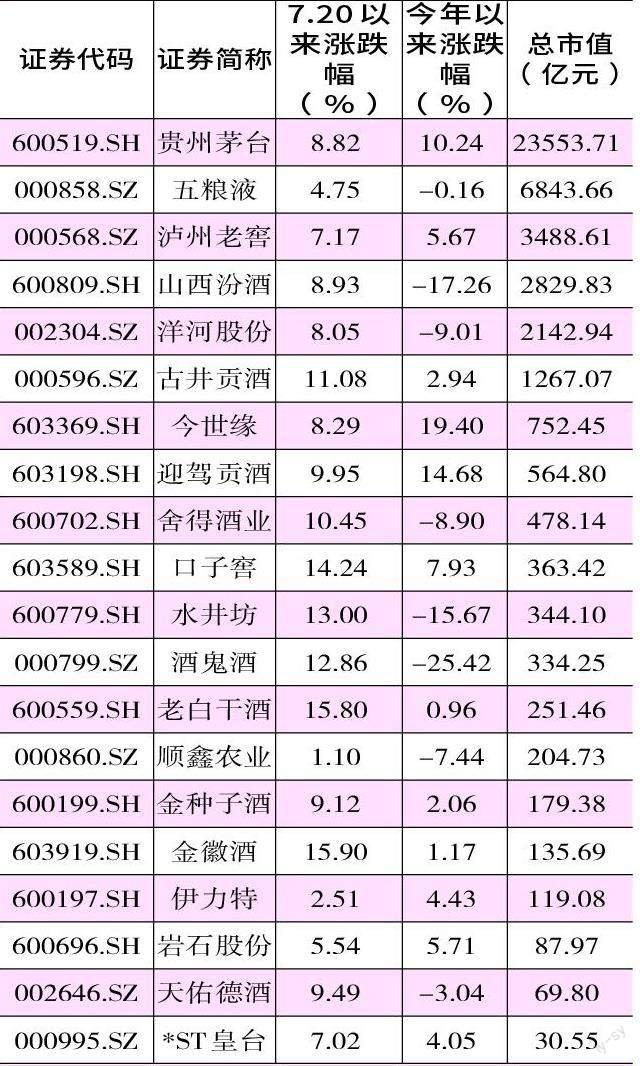

從二級市場來看,最近一段時間白酒股回暖跡象明顯。從年初至今,部分白酒跌幅較大,但自7 月20 日以來,白酒股開始反彈,所有酒企股價均有所上漲,口子窖、舍得酒業等次高端白酒漲幅均超過10%,貴州茅臺、山西汾酒、洋河股份等高端白酒的漲幅也超過5%。

隨著白酒股的反彈,國聯證券研報表示,消費信心回歸,白酒板塊率先受益,行情有望分三階段演繹:預期轉向帶動估值修復,次高端等明顯低估標的的股價有望率先反應;三季度白酒旺季來臨,禮贈、宴席消費升溫,庫存、價盤等基本面邊際改善,重點把握全年業績超預期標的;政策傳導助力經濟向好,白酒消費結構升級重啟,板塊有望迎來中期行情。

表2 白酒上市公司漲跌情況

數據來源:Wind;數據截至2023年8月10日

中信建投在研報中也表示,2023Q2以來白酒板塊持續震蕩回調,估值回落至歷史較低位置,但從優秀龍頭酒企上半年經營情況來看,板塊中期報告表現亮眼或扭轉悲觀情緒。白酒當前呈現低情緒、低預期、低估值,強北上概率、強中報的“三低”觸底、“二強”催化特點,下半年隨著整體經濟恢復可以更加樂觀,板塊有望迎來中期拐點。

不過也有券商認為白酒反彈受情緒所致,華西證券8月8日研報表示,白酒行業方面,政策層面有望持續釋放,提升板塊信心和股價情緒面支撐,白酒行業基本面仍處于雙節旺季節前庫存消化階段,股價反彈情緒面催化大于實際基本面改善。

華泰證券分析師虞文娟表示,白酒此輪反彈,一方面受一系列消費政策的提振,白酒最先受益;另一方面,貴州茅臺等頭部酒企超預期的業績,進一步催化行情。但白酒進入中期行情還為時尚早,行業仍處于去庫存階段,后期行情還要看整個白酒板塊的中報業績兌現。

酒企“出海”尋找新增長點 循序漸進、穩步推進是關鍵

事實上,白酒產業已從增量發展進入存量競爭時代。中國酒業協會數據顯示,2023年1-5月,全國白酒產量186萬千升,同比下降13.60%。在白酒企業正加速“內卷”情況下,近期,國內頭部酒企紛紛將目光轉向海外。

據公開報道,7月5日至7日,五糧液集團(股份)公司黨委書記、董事長曾從欽率隊實地考察英國倫敦和匈牙利布達佩斯酒類市場,并與當地經銷商座談交流。7月8日,茅臺集團黨委書記、董事長丁雄軍會見英國48家集團俱樂部主席斯蒂芬·佩里(StephenPerry)一行。6月20日,西鳳酒在首爾舉辦“中國紅·紅西鳳”鳳香盛宴,并對海外市場進行詳細調研。

就目前來看,我國白酒的出口量相對較小,白酒國際化有著較大的發展空間。海關總署的數據顯示,2022年,我國烈酒進口22.8億美元、白酒出口7.16億美元,貿易逆差為15.64億美元。2022年中國白酒出口量占總產量的比重僅為0.24%,出口額占白酒銷售總收入的比重僅為0.72%。

不過,近年來,白酒上市公司海外銷售情況正逐步增加。貴州茅臺2022年國外市場實現營收42.40 億元,同比增長61.91%;瀘州老窖2022 年海外市場實現營收1.53億元,同比增長83.55%。

對于中國白酒企業出海的發展前景,蔡學飛表示,白酒是中國傳統民俗文化的載體與產物,隨著中國國際地位的上升,以及國際影響力的不斷增強,中國白酒隨著中國飲食文化在全球不斷發展,目前在東南亞、歐美華人群體等都有著不錯的銷售前景。但是整體來看,白酒屬于食品行業與成癮物質,所以監管較嚴格。長期的飲酒文化教育與品質推廣,則需要企業對接國際標準,做好長遠規劃。

歐陽千里認為:“白酒國際化是時代的大趨勢,國內的白酒消費市場一定是萎縮的,人口結構也在變化,出海是白酒未來發展重要的出路之一。”其還表示,中國白酒的國際化是一個漫長的過程,也面臨著很多挑戰,但“路雖遠行則將至,事雖難做則必成”。未來白酒企業需從多個方面繼續發力,幫助中國白酒真正邁向國際化,在國際市場中占據一席之地。對酒企而言,首先,既要擁抱海外受眾的習慣,也應守住自己的特色;其次,要影響更有影響力的人,最大化地發揮“代言人效應”,拓寬產品的知名度和影響力;最后,應加強與本土商人或企業的合作,強強聯合,戰略性地拓展海外市場。白酒“出海”急不得,尋求海外拓展的酒企應循序漸進、穩步推進白酒國際化。

(本文提及個股僅做分析,不做投資建議。)