債務問題:理解及應對

2023-08-09 23:34:03趙燕菁

經濟導刊 2023年4期

趙燕菁

債務問題同時涉及宏觀經濟多個要素,必須聯動起來分析。國家資產負債表是一個很好的分析工具。可以用一個資產負債表和利潤表組成的宏觀經濟變量的會計框架,來分析刻畫債務在宏觀經濟中的作用。

通過會計框架理解“債務”的宏觀意義

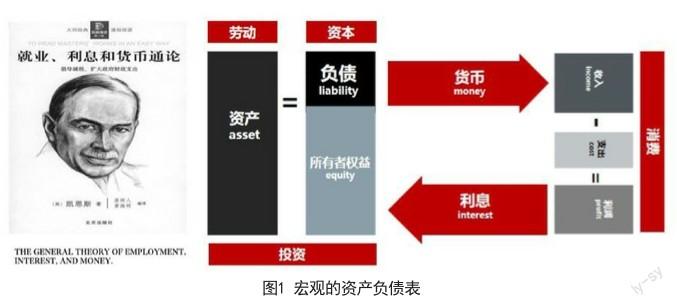

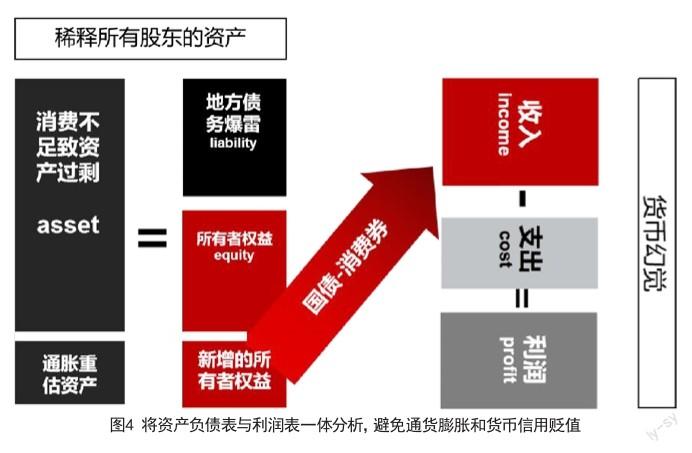

微觀的資產負債表由資產端和負債端構成,資產端記錄的是錢到哪里去,負債端記錄的是錢從哪里來,兩端一定要相等。其中,負債端由所有者權益(equity)和債務(liability)組成。這里的所有者權益,指的是現代經濟的“信用”,只有通過抵押“信用”才能生成“負債”。負債端中所有者權益和債務占比的多少,本質上就是股權融資和債權融資占比的多少。“經濟”是無數資產負債表的加總。但“增長”并不能單純依靠資產負債表擴張。一旦建立起資產負債表,經濟就必須轉到利潤表的維護——所有資產,路、橋、廠房等,都要產生正的利潤。所有者權益就是未來利潤在資本市場的估值。只有正的利潤,才能保證資產負債表不會萎縮,資產負債表才是可持續的。

在微觀上,負債端可以完全由所有者權益構成——只用股權融資,無需任何債務。但在宏觀上,債務同時還有一個創造貨幣的功能。現代經濟脫離傳統經濟的一個關鍵標志,是從貴金屬為基礎的“實物貨幣”轉變為以未來收益為基礎的“信用貨幣”。這意味著必須向銀行負債,才能創造足夠的貨幣。正是因為信用貨幣生成的這一獨特機制,決定了微觀會計和宏觀會計的不同。在微觀,債務抑制消費符合絕大數人的日常觀察和經驗;但在宏觀,債務卻起著完全相反的作用。由于消費的總量一定小于貨幣總量,我們可以將債務創造的貨幣近似地視作宏觀經濟的總消費。

引入貨幣后,可以把微觀的資產負債表轉變為宏觀的資產負債表。宏觀上,資產負債表反映的是“投資”;利潤表則刻畫了“消費”。由于資產負債表債務項(liability)創造的貨幣等于利潤表中的收入(income),債務就成為消費創造的源頭。當我們在宏觀上談到債務的時候,實際上談的是消費。比如“去債務”這樣看上去非常合理的微觀行為,在宏觀看來卻等同“縮小需求”這樣很負面的結果。“債務”在微觀無疑是“壞事”,但是在宏觀上卻是經濟運行不可或缺的“血液”,這種差異導致人們在把微觀常識搬運到宏觀決策時犯下大錯。

需要強調的是,“國債”雖然名字里有一個“債”字,也在負債端,但在資產負債表的負債端中卻不應計入“債務”(liability),而應計入“所有者權益”(equity)。由于國債是用央行計價的貨幣支付的,其本質相當于中央政府的所有者權益,發行“國債”不是“債權融資”而是“股權融資”。用國債置換其他商業債務,相當于“債轉股”,央行購買國債,其實就是將各類國債標準化為貨幣的過程。這些債只有在用作商業銀行的抵押品被貸出去后,才是市場上真正流通的錢,這個錢和消費是一體的。

正是因為貨幣是“債務項”(liability)創造的,所以當負債增加的時候,利潤表的“收入”(income)就會擴張,市場隨之擴大。假設支出是不變的,總利潤也會一起增加。利潤又會通過資本市場返回到資產負債表的“所有者權益”里。全社會的資產負債表擴張的總和,結果就是經濟增長。

如果我們把“經濟”視作無數資產負債表構成的植物群落,那么在宏觀上,“債務”的意義就是通過創造貨幣,為“經濟”提供了必不可少的“氣候”——貨幣增加,氣候變暖,企業擴張入夏;貨幣減少,氣候變冷,企業收縮過冬。所以在微觀資產負債表里面,“債務”參與創造的是“植物”,但在宏觀資產負債表里,“債務”參與創造的是“氣候”,兩者不能同日而語。

中央政府更關心的是什么?顯然,中央政府應該把氣候的管理,也就是貨幣的管理,放在比植物(企業)的管理更優先的位置。比如凱恩斯提出靠“挖坑—填坑”來應對“流動性陷阱”,在微觀上的確是非常荒謬的,但在宏觀上卻是合理的。為什么?因為在“挖坑-填坑”的過程中,中央政府創造了貨幣,為植物(企業)的復蘇提供了溫暖的“氣候”。貨幣如果沒了,經濟進入冰河期,孤立的企業經營得再好,都會資不抵債走向倒閉。

中國經濟增長的動力所在

過去四十年,金融在資源配置中發揮了舉足輕重的作用,貨幣供給出現了爆發式的增長。這種爆發分為“外生”和“內生”兩部分。我們現在經濟遇到的問題,和這兩方面貨幣供給的突然消失密切相關。

先看“外生”中出口。其中,“順差”對應的凈資產,實際上是其他國家的“負債”。由于中國順差很大一部分直接或間接源于美國,這部分資產對應的其實是美國的債務。在全球化中,中美兩國經濟的互動很大程度影響著世界經濟走向,中國人以資產創造供給,而美國人以負債創造消費。

目前,中國外貿順差形成的債務敞口大概是3.4萬億元,如果真的和美國脫鉤,這意味著我們的資產有萬億級別的資產過剩,生產出來的東西沒人要。當消費不足時,無論你芯片多先進,無論你技術多發達,產品都賣不出去,所有已經形成的資產在財務上都會被注銷(破產),勞動力也隨之下崗、失業。當然,美國同等價值的債務也會失去對應的資產,空有消費能力,沒有真實供給,結果就是以通貨膨脹來拉平缺口。

在“內生”方面。當前經濟下滑,其實和外循環關系并不是特別大。過去3年,貿易戰疊加新冠肺炎疫情,但實際外貿出口并沒有出現所擔憂的巨額下降。特別是順差,反而呈現出擴大的趨勢。其實真正的問題出在我們自己的資產負債表。

中國在“土地金融”運動中,通過土地市場,在地方政府、企業和家庭部門的資產負債表中,“所有者權益”(equity)一項急劇擴張。正是土地這一資本市場異乎尋常的成功,使得中國短期內資產急劇膨脹,其規模遠大于外部輸入債務(“外生”)形成的資產。我們通過分析銀行的貸款抵押品都是什么,就可以知道,對于推動中國經濟增長而言,“改革”比“開放”難度更大。

家庭貸款主要是商住房,銀行接受的抵押品不是貸款人的個人財務,而是住房底層的土地;企業到銀行貸款,銀行并不是光看企業效益,是看企業擁有的那塊土地資產;地方政府更是如此,商業銀行知道融資平臺不能賺錢,為什么還給它貸款,就是因為銀行看中了政府資產支持的土地。因為貸款修路、修橋、建學校、建公園……一定會帶來土地的升值。中國的土地都在地方政府手里。只要土地升值,家庭、企業、地方政府的所有者權益(equity)都會膨脹。

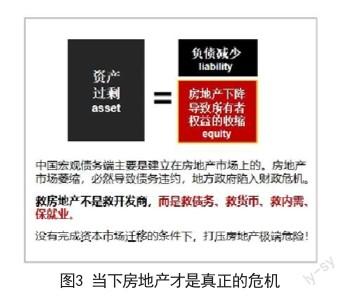

從上述理解中國經濟增長的動力所在,當前經濟衰退的原因也就呼之欲出了——那就是房地產市場的下滑與衰退。從2021年的7月份開始,在大力度宏觀調控政策打壓下的房地產市場突然逆轉,土地和住房沒人要了。家庭、企業和地方政府的債務突然失去了土地信用的支持。為了修復資產負債表,所有市場主體開始拋售資產,導致資產更不值錢,信用萎縮的結果造成市場進入全面的衰退循環。

其中最嚴重的經濟后果出在貨幣創造上。布雷頓森林體系解體后,主要經濟體先后從實物貨幣轉向信用貨幣。信用貨幣生成最主要的途徑就是商業銀行貸款。可以說,凈貸款的存量就是市場流通貨幣的總量。房地產信用消失,導致所有市場主體都需要兌出權益資產修復資產負債表,大家一起還債的結果,就是市場凈債務萎縮,流動性迅速枯竭。由于貨幣總額等于利潤表中宏觀收入總額,貨幣減少的直接后果,就是消費市場全面萎縮,生產過剩,失業率飆升。在這種情況之下,不管你是否從事房地產業,不論個人、家庭、企業還是政府資產負債表都在收縮。

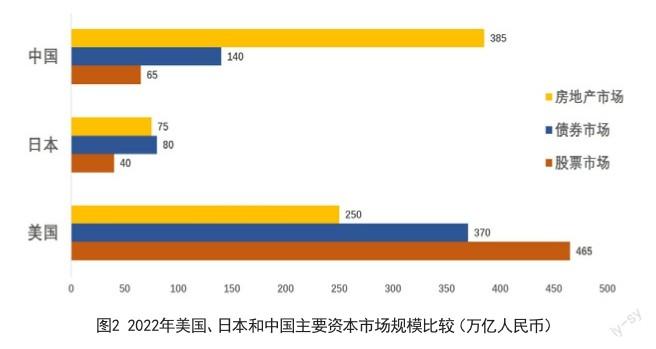

房地產衰退之所以對中國經濟影響這么大,主要是因為房地產在我們國家的資產負債表中的占比太高(見圖1)。這并非給房地產辯護,其實只要看看這張圖就可以明白中國經濟增長的資本來源和比重。

在圖1中,房地產是中國的居民部門、企業部門、地方政府資產負債表信用的核心來源,規模之大無人能匹。房地產失去流動性,以不動產為抵押的債務違約風險大幅增加。新增債務減少,舊債務違約,貨幣減少,消費下降。

美國之所以不靠房地產市場,是因為美國股票市場很發達,遠超中國。美國的債券,特別是國債,更是遠超世界所有國家。日本的國債在總資本的占比也遠超我國,再看我們中國的房地產市場占這么高的比重,遠超股票和債券市場。若美國的股票市場崩盤了對他們的沖擊有多大。我們國家的房地產市場如果崩盤了,對我們的沖擊要比美國還大。

全力以赴“保債務”

解決問題千頭萬緒,但政策需要有一個總的思路,一個總綱。這個總綱就是債務。要全力以赴保債務。只有中央政府才有能力保債務,并制止資產負債表的螺旋下滑。

“保債務”簡單講,一是現在存量不能減少,如果大家都在還錢,沒有人借錢,凈債務規模就會萎縮,貨幣就會減少,消費就會下降。二是要盡最大的可能增加新的貸款。只有產生源源不斷的新貸款,隨著債務進入市場的貨幣才會創造出新的需求。“保債務”首先要糾正在宏觀領域對債務的一系列錯誤認知和措施,要把債務和貨幣供給、國內需求和就業掛鉤,只有凈債務進行擴張,宏觀經濟才能走出冰河期,微觀經濟主體才能得到恢復增長。

需要指出的是,減費降稅沒有創造新的貨幣,也不會帶來新的需求,政府減稅的本質是降低“集體消費”,增加“個人消費”。就像“道路”(集體消費)支出的減少,反而會對“汽車”(個人消費)的使用造成負面影響一樣,個人消費的效率會因為集體消費效率的下降而下降。很多經濟學家鼓吹政府降低消費,“過緊日子”,在微觀上看似符合常識,但在宏觀上卻是無用的,甚至是有害的。

我們應該怎樣“保債務”

第一,要救活房地產。不論我們多么不喜歡房地產,就算明知賣地不可持續,也要先把房地產救活,迅速恢復房地產的流動性。原因很簡單,房地產在中國的資產負債表里比重太大,短期是根本無可替代的。在中國股市、債市還沒有發展到房地產市場這樣的規模之前,房地產崩盤的唯一結果,就是整個資產負債表的大衰退引起的“大蕭條”。

很多人認為“救活房地產”的標志,就是賣更多的房子、更多的土地。這是完全錯誤的,只會惡性循環,“救活房地產”的目的是恢復房地產市場的流動性。正確的做法是賣更少的房子、更少的土地。當前房地產之所以出問題,乃是因為在城市化接近尾聲,住房需求開始減少的背景下,采取了錯誤“放量限價”的政策。通過棚戶區改造、城中村改造、城市更新等途徑向已近飽和的房地產市場投放了大量供給。把“房住不炒”簡單等同于“打壓房價”的錯誤政策,乃是觸發此次房地產危機的根源。

正確的房地產政策不是“限價放量”而是“限量保價”;不是新增供地,而是減少、甚至贖回超供的土地。這樣做的目的不是推高房價,而是恢復不動產在資本市場上的流動性。因為,只有從供大于求轉為供不應求,房地產市場的流動性才有可能恢復。只有房地產市場恢復流動性,處于抵押狀態的存量不動產的信用才有可能恢復,所有市場主體的資產負債表才有可能得到修復。現在很多地方政府為了還債被迫賣更多的土地,這種飲鴆止渴的做法是十分危險的,只會進一步加速通縮螺旋,必須盡快制止。

第二,盡量債務展期。在經濟下滑的時候,所有人都在修復自己的資產負債表,企業、家庭、地方政府都在還錢,沒人借錢。微觀上看,凈債務減少似乎是好事,但其宏觀結果卻是貨幣被快速注銷。社會總收入的減少一定會使所有行業利潤由正轉負,經濟萎縮速度快于債務下降的結果,使宏觀負債率不降反升,資產負債表更加惡化。因此,一定不能讓債務過快地減少,保住市場上寶貴的剩余流動性。

比如,可以允許受新冠肺炎疫情影響的所有到期的債務同步展期3年。因為借債時并不知道有新冠肺炎疫情,大家平行展期3年,并不算違約。只要央行和金融監管部門宣布這部分到期債務展期不計入銀行壞賬,就可以避免觸發流動性危機。盡管有很多人反對這樣做,但目前有更好的辦法嗎?一個處方有沒有效用,看的是臨床效果,而不是書本上的教條。美國的實踐證明這一做法是有效的:

1982年的拉美金融危機,當時很多美國銀行都資不抵債了,美聯儲主席沃爾克宣布債務全部展期,時間長達7年!如果要清算的話,美國這些銀行就會完蛋。但是拖了7年以后,經濟恢復增長,那些資產的市場價值全都恢復了。沃爾克成功地避免了一次不必要的流動性危機。

第三,債務置換。這次危機是房地產崩盤觸發的地方政府債務違約,解決了地方債問題,當下的債務危機就解決了一大半。而能夠拯救地方政府的只有中央政府。因為家庭部門、企業部門自身也都在修復資產負債表。信用沒有出問題的只有中央政府。

現在的問題是,是否應該救?是否有能力救?救的原因是,地方政府負債并不是借錢分了,而是形成了資產。這些公共資產大部分收費很低甚至不收費,其收益主要體現在稅收增加和所有者權益增加。1994年中央和地方實行的分稅制說明,中國是單一制國家而非聯邦制國家,這意味著中央和地方共享利潤表,相應地,兩者也應該共有資產負債表。如果只分享稅收,卻把債務留給地方,大部分城市的債務都將無法償還。

所有者權益增加主要體現在地方政府的土地價值上。地方政府投資道路,兩側的土地都會升值,投資市政管線、地鐵、學校、公園都一樣會帶來周圍的土地的升值。根據分稅制,理論上,土地升值部分全部是地方政府所有者權益(equity),但如果中央出臺政策限制地價、房價,實際上是強行減去地方政府的所有者權益。這使得本來可以靠賣地償還的債務也無法償還了。此外,中央一些自己的政策目標,比如跨省對口支援、脫貧攻堅、鄉村振興、耕地保護、生態修復、各類央地共建等,很多也要求從地方政府的土地收入里支出,這些都在無形中侵蝕了地方債的償還能力。這就需要中央政府應當分擔部分地方政府債務。

中央政府把稅收給分走了以后,地方政府資產負債表就會出現信用缺口,這個缺口實際上對應的是中央政府信用的閑置,中央政府沒有創造任何債務,信用沒有應用到經濟運行中,政府功能和信用作用浪費。有人說中央政府的信用要攢著,等以后經濟危機、發生戰爭再拿出來用。這是對信用功能的無知。現實中信用有辦法貯存嗎?地方債縮小,流動性減少,稅收和利潤都會減少,所有者權益是凈收入的倍數,凈收入減少,信用將隨之減少。真正遇到危機、戰爭爆發的時候,中央政府還能有信用借錢嗎?

2022年9月,中央財政拿了50個億,支撐中國人民銀行實現2000億再貸款的擴表。這并不影響中央政府的資產負債表,如果中央政府能拿出5000億,就可以支持央行擴表20萬億,再把地方債置換過來,地方債都是5%、6%,甚至更高的市場利息。中央銀行拿回來以后,可以用很低的利率進行擴表,然后房地產市場再賣點地,再還一點,實際上完全可以處置掉現在的地方債的問題。

關鍵是中央置換回來的這些地方政府的債務,要有高度的流動性。不能爛賬一堆,把沒人要的東西,弄到央行的資產負債表里面去。那么現在這些債務之所以沒有流動性,是因為目前大部分的道路、橋梁等等雖然是好的資產,但是它不收費,沒有收益。比如我們城市的道路都不收費,城市的管線等包括地鐵,本來應該收10元錢才能平衡,現在就收5元錢,看上去它是賠錢的資產。但如果中央政府收回來以后,可以給它變成能夠收費的資產,賦予一個現金流,由于中央債務成本遠低于地方政府,只要增加一點收費,就可以形成非常穩定的現金流。地方政府的負資產就有可能成為中央政府的正資產。實際上公共基礎設施,無論水、電、還是道路等等,它的收益都是非常穩定的,只不過有些被地方政府免了,或者收費非常低。地方政府免減會降低企業成本,地方政府的收入會在稅收這方面體現出來。但是中央政府接手這些資產以后,就可以找它抽稅(賦予現金流)。如果地方政府要改善本地的投資環境,要從財政里頭拿一部分利息支持資產,購買它的免費額度。這些資產都可以恢復穩定,它的債務的質量是有保證的。即便它可能利息比以前低,但是它會變成非常可靠的國債的資產。

這個債務置換之前在美國也有先例。獨立戰爭后,美國積累了大量債務,其中,各州發行的紙幣和債券高達2.09億美元。如果新成立的聯邦政府要求“各州的孩子,各州自己抱走”,美國地方政府的財政立即就會破產。但是時任財政部長漢密爾頓做了一個聰明的安排,提出“國債換地債”的“旋轉門計劃”,即用新的聯邦貨幣替代嚴重貶值的大陸幣,用新的、期限較長的統一國債,替代原來各州、縣的各項公債。簡而言之,就是把所有的地方政府的債全部變成聯邦政府的債。原來信用比較低的州政府,變成信用高的聯邦政府。為什么聯邦政府的信用會比較高?一個關鍵的原因就是獨立戰爭后,美國成立的聯邦政府擁有了收稅權。各州“眾籌”創立的“聯邦政府”并不是無效益的資產,其龐大而穩定“主營業務收入”聯邦稅收,形成聯邦政府的所有者權益(信用)。聯邦政府有了信用,當然要把債務接手過去,這是符合財務邏輯的。

過去30年的城市化,其實可以和美國獨立戰爭作類比。在這之前各地方的土地沒有稅收,但是因為修了路、修了橋、七通一平、招商引資辦企業,政府有稅收了。但這部分稅收不全歸地方政府,中央政府也分享了,這時候中央政府接手一部分資產,置換一部分地方債,這完全是可以解釋得通的。

第四,策劃有效益的項目。中央政府發債后,關鍵是要投資什么方面,形成什么資產。日本當時為了挽救經濟的衰退,挽救資產負債表的衰退,發行大量的債務,卻投入建成了很多沒用的(不產生效益)基礎設施,這是我們一定要避免的。因為這些“沒用的”基礎設施的資產負債表將會形成新的債務。日本的經濟為什么一直恢復不了,因為它投資的資產不產生效益,由此必須生成新的債務去覆蓋原來老的這些項目,否則又會形成更嚴重的資產負債表衰退。

地方政府要策劃出一個能夠盈利的項目是很難的。但如果說要“花錢”,修路、修橋、修大劇院,這個很容易,發改委負責,教育、醫療……等部門,只要把項目報上來,花錢是很容易的。但是現在我們更需要的是策劃項目。要把“策劃項目”作為發改委,作為各級政府一個戰略性的任務,必須儲備大量的有效益的項目。這個項目越大越好,只要能賺錢有效益,它負的債越多,對國家的貢獻越大。

第五,今后要投資的方向,地方債務風險來得非常急,政府很難恰好碰上有一個類似于高鐵的項目。其他的像這種大規模的投資,光是設計、勘探就需要好多年,并不是說現在政府有錢馬上就能開工的。

如果政府亂投,再修更多的地鐵、高鐵、機場,在目前城市化轉型的背景下基本都是浪費,跟日本是一樣的。所以在這種情況之下,我們可以借鑒美國的經驗,或者直接進入資本市場,然后將有限的資金去購買地方政府的土地,去購買企業的債券。包括通過開行公共基金,包括養老金、社保基金等等進入期貨市場,目的只有一個,就是要把債發出去,防止債務的萎縮。

同時要鼓勵企業投資,逆市投資。當年韓國三星,在經濟不好的時候逆勢投資,明明芯片過剩了,還玩了命的和臺積電死磕。現在政府也要支持我們的企業,不要躺平,而是要逆勢擴張,等到新的經濟周期恢復以后,就將形成新的經濟增長點,政府有錢入股企業而不是搞固投,可能是更好、更明智的選擇。

借用丘吉爾說的一句話,現在我們是面臨一場危機,但是我們不能浪費這一場好的危機。如果我們國家通過這一次危機,建立起中央的資產負債表,把地方政府的壞賬變成我們解決問題的一個機會,我們就會像當年美國漢密爾頓獨立戰爭以后,建立美國的聯邦政府的資產負債表一樣,可以內生充足的資本。

(編輯 尚鳴)