集體經營性建設用地入市與土地征收的實踐沖突與關系協調

2023-06-25 20:35:23劉陽陽

天津行政學院學報

2023年3期

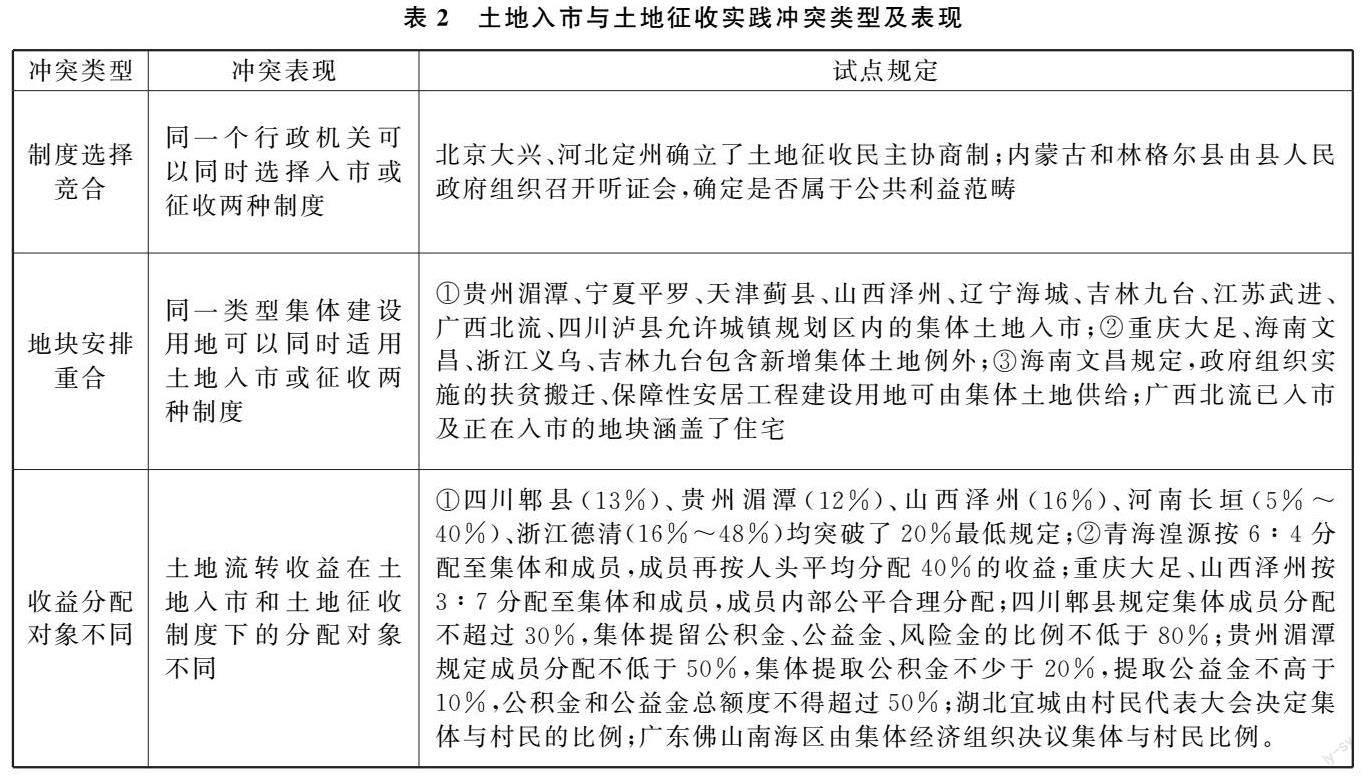

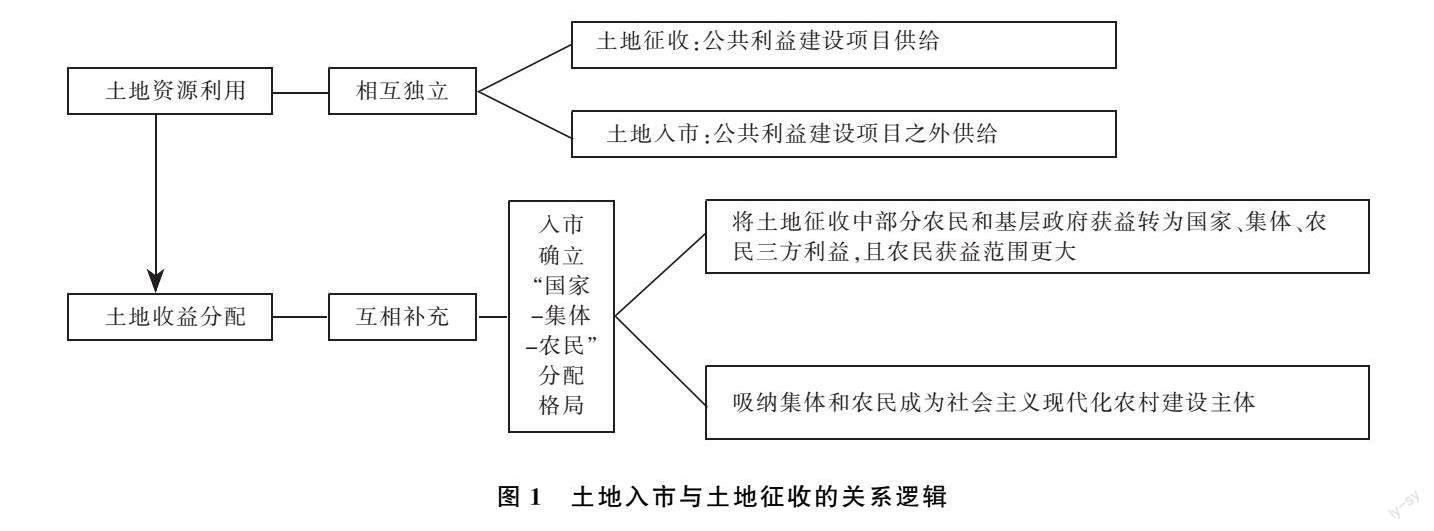

摘 要:構建城鄉統一建設用地市場中,集體經營性建設用地入市與土地征收既彼此獨立又互為補充。透過33個入市試點,兩者存在制度選擇競合、地塊選擇重合以及收益分配對象不同的沖突,其原因是土地征收的公益性認定制度供給不足、集體經營性建設用地入市的交易客體和規則模糊、集體經營性建設用地入市欠缺收益與責任相配比的分配機制。因此,一是具化公眾參與土地征收公共利益認定的權利內容,發揮司法機關對土地征收公益性的監督優勢;二是明晰登記為集體經營性建設用地的地塊范圍,遵循按登記時土地用途流轉的入市交易規則;三是集體經濟組織要從入市收益分配中提存專門收益用于公益支出,讓農民個體從入市收益分配中可持續性獲益。

關鍵詞:集體經營性建設用地;土地征收;土地入市

中圖分類號:F321 文獻標識碼:A

文章編號:1008-7168(2023)03-0086-10

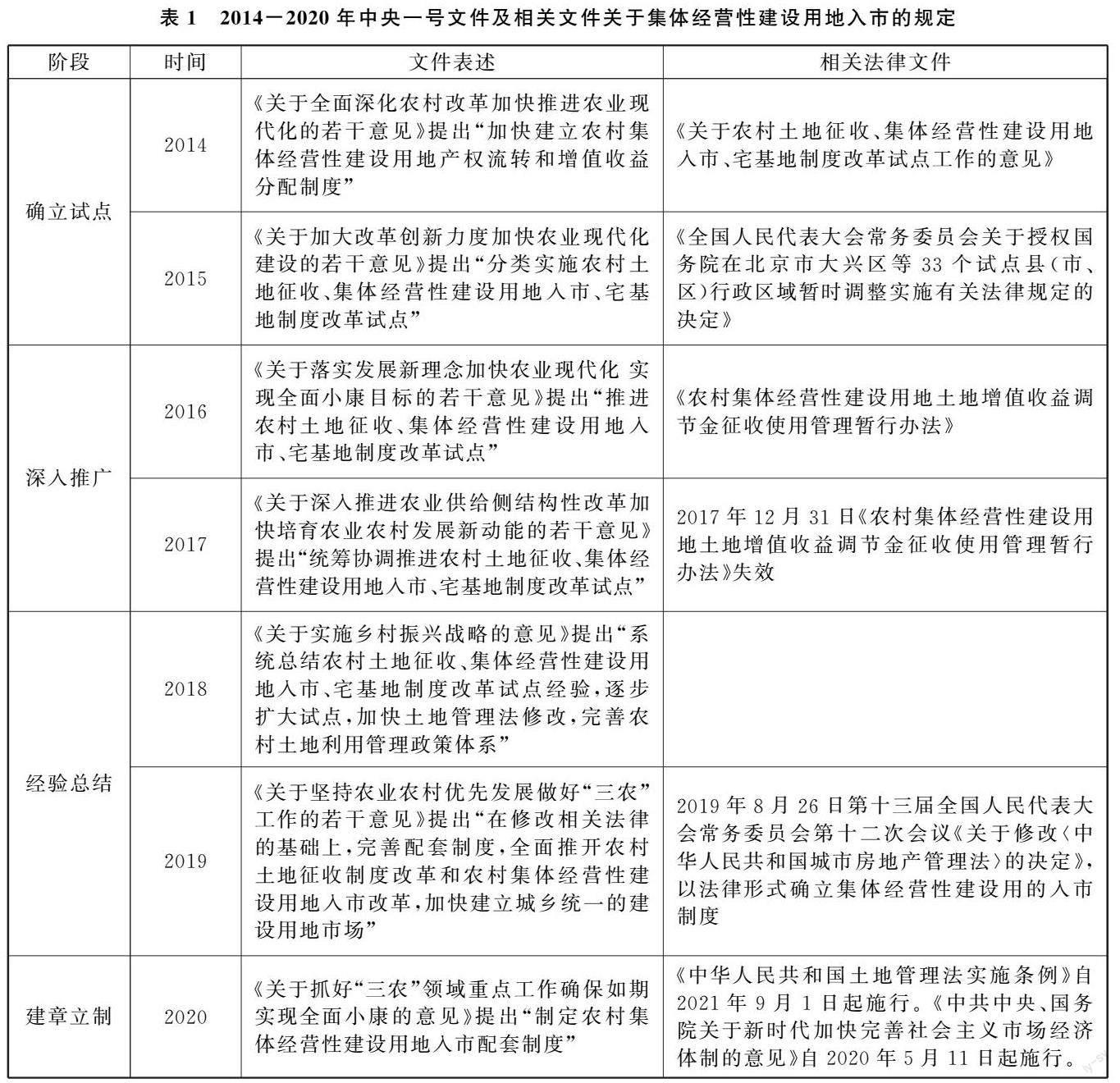

一、問題的提出

在建設用地供給上,集體經營性建設用地入市(以下簡稱土地入市)與土地征收共存已取代單一的土地征收,成為構建城鄉統一建設用地市場的雙渠道。土地入市與土地征收具有補給土地的相同功能,呈現此消彼長的競爭關系。因此,要通過一定的制度安排消解二者之間的負效應,使其發揮各自優勢,促進兩者之間形成正效應,產生1+1>2的效果。

學界就土地入市與土地征收的關系研究頗多。一方面,關注土地入市與土地征收之間收益分配的協調問題[1],指出通過使用地價、稅收等調節手段實現土地入市與土地征收利潤分配的平衡[2]。另……

登錄APP查看全文