公司社會責任影響企業價值的實證研究

2023-06-25 12:13:24趙建輝

金融經濟

2023年5期

趙建輝

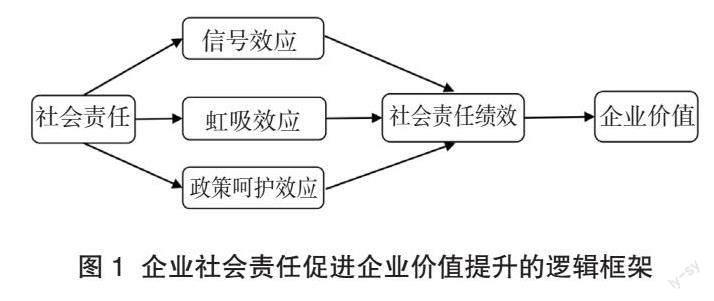

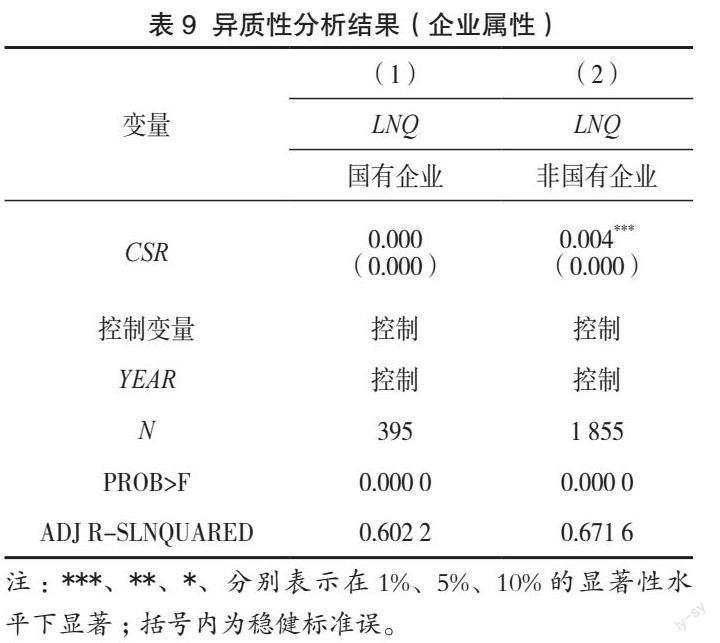

摘要:履行社會責任,實現企業經濟價值與社會價值的有機統一,已成為數字經濟時代企業追求的目標與行動戰略,但是企業社會責任表現的價值提升作用依然有待探索。本文基于信息不對稱理論以及利益相關者理論,以2015—2019年滬深兩市信息技術行業上市公司為研究樣本,實證檢驗了履行社會責任對企業價值的影響。研究表明,信息技術行業上市公司履行社會責任能夠提高企業價值,而研發創新是企業社會責任推動其價值提高的中間渠道。進一步研究表明,非國有企業以及非兩職合一企業履行社會責任對企業價值的提升更顯著;管理層持股、股權集中度以及機構持股在社會責任履行對企業價值的影響中具有正向調節作用。

關鍵詞:信息技術;社會責任;企業價值;異質性;股權結構

中圖分類號:F239? ? ? ? 文獻標識碼: A? ? ? ? 文章編號:1007-0753(2023)05-0003-12

一、引言

企業社會責任是否影響企業價值是理論界與實務界都極為關注的議題。企業社會責任(Corporate-social responsibility,簡稱CSR)基于利益相關者均衡理念,強調“企業公民”身份,是經濟、法律、道德及慈善等責任的統一。企業履行社會責任是提升企業競爭力與生命力的必然要求,也是協調經濟發展、生態文明以及社會和諧的重要推手,而社會責任報告則是企業向利益相關者傳遞其社會責任履行情況的重要載體。

當前,數字經濟正成為重組全球要素資源、重塑全球經濟結構、改變全球競爭格局的關鍵力量。數字經濟的核心要素是數據資源(高星和李麥收,2023),主要載體是現代信息網絡,而信息通信技術的融合應用以及全要素數字化轉型是其重要的推動力。……

登錄APP查看全文

猜你喜歡

新一代信息技術(2021年17期)2021-11-13 08:40:20

新一代信息技術(2021年16期)2021-11-13 08:10:18

新一代信息技術(2021年24期)2021-03-08 09:30:14

新一代信息技術(2021年23期)2021-03-08 09:13:28

新一代信息技術(2021年15期)2021-03-08 02:10:10

甘肅教育(2020年2期)2020-09-11 08:00:44

中國市場(2016年33期)2016-10-18 13:45:11

商(2016年27期)2016-10-17 04:00:53

中國記者(2016年6期)2016-08-26 12:28:51