地方財政壓力與環境規制弱化

2023-06-14 19:15:11湯旖璆蘇鑫劉琪

財經理論與實踐

2023年3期

湯旖璆 蘇鑫 劉琪

作者簡介:湯旖璆(1986—),女,遼寧大連人,博士,中國社會科學院與貴州省社會科學院聯合培養博士后,貴州財經大學大數據應用與經濟學院副教授,碩士生導師,研究方向:財稅理論與實踐。

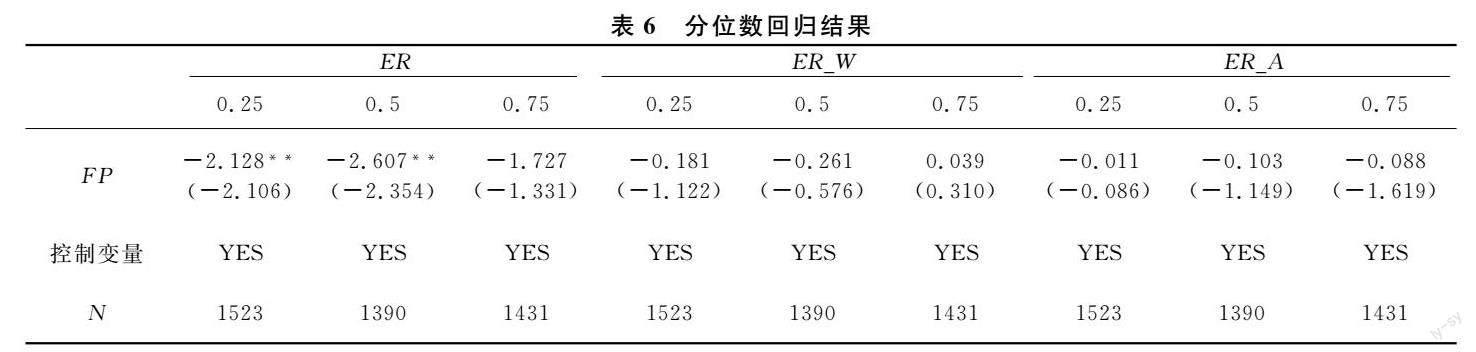

摘要:激增的財政壓力和下放的環保權力,誘使地方政府作出環境機會主義行為選擇。為此,基于2004—2018年城市面板數據,實證檢驗內嵌環境分權制度背景下的財政壓力對地方環境規制執行強度的影響。研究發現:財政壓力顯著抑制環境規制有效執行,導致環境規制執行強度偏離社會最優;激增的財政壓力以財政自給率為渠道,迫使欠發達城市出于生存需求,“理性”弱化環境規制執行強度,誘發財政壓力下的“無奈之舉”;在達到中央政府環保績效考核標準后,財政壓力下的環境友好地區策略性地轉移環保關注度,主動弱化環境規制,擴充本土稅基,力求經濟增長,其本質屬于“有意為之”。因此,應合理劃分中央和地方財政支出責任,厘清政府間財政關系;壓實地方政府環境保護主體責任,規范監督地方政府機關行為選擇;探索環境政策差別化機制,以實現中國經濟綠色高質量發展。

關鍵詞: 地方財政壓力;環境規制弱化;無奈之舉;有意為之

中圖分類號:F812.7文獻標識碼:A文章編號:1003-7217(2023)03-0082-10

一、引言

黨的二十大報告提出“尊重自然、順應自然、保護自然,是全面建設社會主義現代化國家的內在要求”。長期以來,中國經濟增長具有典型的“政府主導”特點:政府通過壓低工業供地價格和資源環境成本,創造了“出口拉動、投資驅動、利潤刺激”的“高污染、高能耗”粗放增長模式[1],經濟增長數量與質量嚴重背離,污染治理迫在眉睫。……

登錄APP查看全文

猜你喜歡

今日農業(2022年14期)2022-09-15 01:44:56

中老年保健(2021年12期)2021-08-24 03:30:40

中國傳媒大學學報(自然科學版)(2021年1期)2021-06-09 08:43:00

民生周刊(2020年13期)2020-07-04 02:49:22

中國生殖健康(2020年6期)2020-02-01 06:28:50

新世紀智能(英語備考)(2019年12期)2020-01-13 06:07:18

中國生殖健康(2019年11期)2019-01-07 01:28:02

中國生殖健康(2018年6期)2018-11-06 07:09:28

華人時刊(2018年23期)2018-03-21 06:26:00

西部大開發(2017年7期)2017-06-26 03:14:00