從企業通脹預期看資產價格對物價水平的影響

2023-06-14 16:30:01韓克勇王勁松李玥嶠

財經理論與實踐 2023年3期

韓克勇 王勁松 李玥嶠

作者簡介:韓克勇(1964—),男,山西祁縣人,山西省社會科學院研究員,研究方向:金融市場;通信作者:王勁松(1972—),男,山西文水人,復旦大學博士后,杭州師范大學經濟學院教授,碩士生導師,研究方向:資本市場與貨幣政策。

摘要:企業作為市場經濟的重要參與主體,其行為對物價水平有著顯著影響,而受資產價格影響的企業通貨膨脹預期是重要因素之一。綜合運用理論分析與數理分析,對傳導渠道進行研究發現:資產價格通過現有物價水平、企業對未來影響物價水平因素以及發生財務危機的預期使企業通貨膨脹預期發生更大幅度的同向變化,進而使總需求正向變化,總供給負向變化,從而對物價水平產生正向的影響,且這種影響在發達國家更為明顯。

關鍵詞: 資產價格;企業通貨膨脹預期;總供求;物價水平

中圖分類號:F822.0文獻標識碼:A文章編號:1003-7217(2023)03-0057-07

一、引言及文獻綜述

2021年,全球進入一種類滯脹的狀態。從經濟增長角度出發,一方面,疫情的動態反復對全球經濟回升構成壓制;另一方面,由于刺激政策無法長期頻繁使用,其逐步退出導致經濟增長的動能開始回落。從通貨膨脹角度出發,隨著全球疫情以來釋放的天量流動性進入商品領域,疊加疫情本身對大宗商品供給的約束和碳中和背景下的限產因素,全球PPI大漲并維持高位。具體地,從PPI向CPI的傳導來看,美國在經歷了2020年經濟衰退之后,大宗商品價格在全球經濟復蘇的較強預期下快速上漲,進而推動CPI同步上升,并連續創下歷史新高,通脹壓力擴散全球;在我國,國務院金融穩定發展委員會將物價穩定與大宗商品價格走勢作為工作重點,調控之下,我國PPI雖快速上漲,但傳導至CPI較為緩慢,出現剪刀差現象(圖1)。

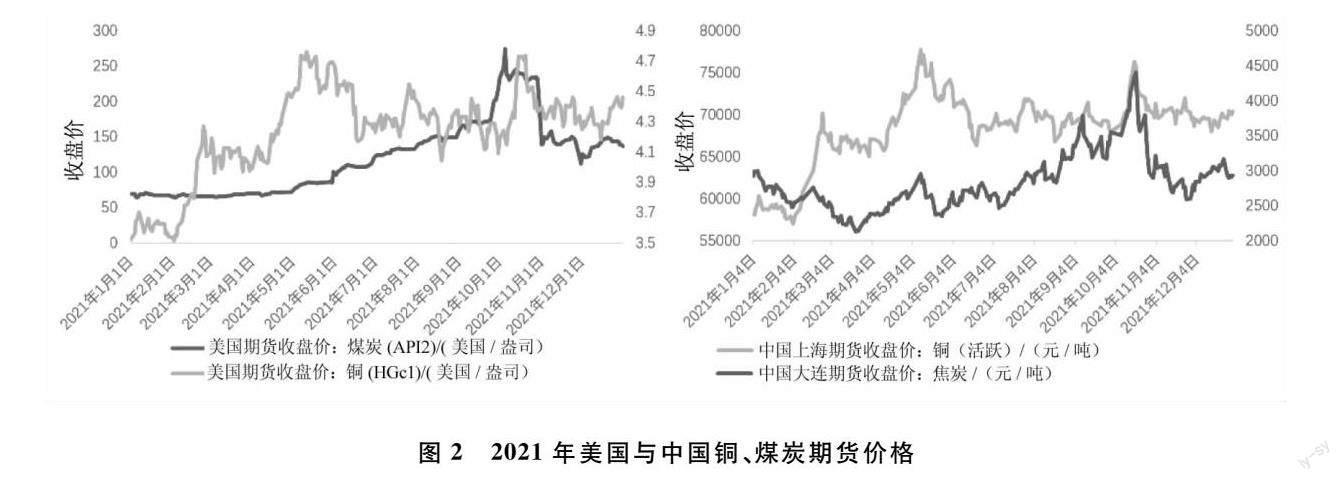

從資產價格角度出發,過去一年里,在全球股票市場持續波動的同時,房地產市場降溫明顯,管控下的中國房地產增速也有所下降。大宗商品方面,尤其是原材料市場,則因需求復蘇與能耗雙控,在年中出現價格飛速上漲的現象。根據圖2,我國原材料的價格波動與美國基本保持一致,銅期貨均在4月開始上漲,于5月到達峰值,而煤炭則是在10月出現過一次大幅上漲。可以看出,全球經濟發展正逐步從復蘇轉入過熱和滯脹的狀態,而中國雖目前經濟發展狀況向好,但作為世界經濟的重要組成部分,仍存在不小壓力,尤其是未來緩解CPI上漲壓力的問題。2021年中央經濟工作會議將“供給沖擊”列入我國未來宏觀經濟發展將面臨的三大壓力之一,并首次引入宏觀調控的相關政策制度,而原材料供給沖擊所帶來的資產價格上升問題位列第一。因此,資產價格對物價水平影響的研究具有一定的現實意義,對我國而言,進一步探究如何降低影響程度更有借鑒意義。

在資產價格對社會物價水平影響的研究方面,已有研究大多數聚焦于不同資產類型的價格波動對物價水平的影響方向與程度,很少探究兩者之間的具體傳導。股價是資產價格的典型代表,Shiratsuka(1999)、Ray和Chatterjee(2001)等指出股價是一國經濟發展的晴雨表并包含了預測商品價格的重要信息[1,2];陳繼勇等(2013)認為此在中國同樣適用,而孫力軍等(2016)進一步基于FIPL理論的限制預算方程,實證檢驗出股價與物價呈現負相關關系[3,4]。此外,房價通常被認為與物價水平存在正相關關系。從長期來看,趙奉軍(2020)選取近百年來14個國家的房價與物價數據,發現房價與通脹同向波動且平均上漲率高于通脹率約一個百分點[5]。原材料市場方面,徐一波(2018)通過實證研究,發現了大宗商品定價是影響中國整體物價水平的格蘭杰原因,且二者長期協整,并進一步指出我國對大宗商品的價格接受較為被動[6]。Abbas和Lan(2020)從不同通脹機制出發進行研究,發現相較于農業與糧食商品,能源商品的短期和長期傳遞都更明顯,且能源大宗商品尤其推動了發達經濟體、新興經濟體以及歐盟國家的通脹進程[7];Rizvi和Sahminan(2020)則使用商品增強的菲利普斯曲線,以金磚五國為研究對象驗證了同樣觀點,但對能源出口國的影響則相反[8]。任澤平(2012)從構建投入產出價格實際影響模型出發,通過模擬發現能源價格對物價的影響過程中,企業所受到的影響高于一般居民[9]。

通貨膨脹預期被認為是物價上升的一個重要影響因素,王宏濤(2013)利用Calvo的交錯契約模型證實資產價格與通脹預期密切相關,而對于非食品類商品,我國經濟主體的通貨膨脹預期表現更加敏感[10,11]。Cavallo 等(2017)采取調查實驗,研究發現,以先驗信息與認知能力限制為代表的個人主觀因素導致信息摩擦達標,并在家庭通脹預期的形成中起核心作用[12]。房地產收益率也是一個重要決定因素,且房地產市場價格的決定能力明顯大于該市場資金變化所產生的影響[13,14]。企業主體方面,已有的文獻研究主要集中于通脹預期上升時,企業從銀行獲取的貸款數量上升,可實際現金持有量卻下降,這些資金主要用于投資,使投資水平上升但效率降低,且該現象在高成長性企業中表現明顯,而關于其他路徑的研究文獻卻很少[15-17]。Coibion等(2020)通過經驗數據評估了央行使用通脹預期作為穩定目標的政策工具的前景,進一步指出目前企業通脹預期如何影響央行行為的潛在機制尚不明確[18]。

因此,有必要研究在當前環境下資產價格通過企業通貨膨脹預期對物價水平的影響,尤其是探尋變量之間具有代表性的傳導機制,為治理當前全球的類滯脹現象,并進一步為中國未來應對此現象提供現實的政策建議。

二、理論分析

在現實經濟活動中,企業作為重要參與主體之一,其經濟行為在受經濟發展狀況制約的同時,還在很大程度上受到其自身預期的影響。由于企業經濟行為會直接影響所在地區或國家的物價水平,所以這種預期可以稱為通貨膨脹預期。企業通貨膨脹預期取決于三個方面:一是現有物價水平;二是企業對未來影響物價水平因素,即總需求和總供給等因素的預期;三是對未來發生財務危機的預期。

(一)資產價格對企業通貨膨脹預期的影響

資產價格的變化對影響企業通貨膨脹預期的三個因素都有著重要的影響。資產價格的變化會影響現有物價水平,進而影響企業的通貨膨脹預期;此外,資產價格的變化還會通過影響宏觀經濟形勢、宏觀經濟政策、總需求和總供給等影響企業對未來影響物價水平因素的預期;另外,資產價格的變化還會通過影響企業對未來發生財務危機的預期而影響投資信心,進而影響企業對未來通貨膨脹的預期。

(二)企業通貨膨脹預期對總供求的影響

企業通貨膨脹預期會通過影響企業的預期投資收益及成本而影響企業的投資需求,進而影響總需求;同時,通過影響實際投資而影響資本存量,進而影響總供給;此外,企業通貨膨脹預期還會通過影響企業對未來銷售收入的預期而影響企業當前的產出,從而影響總供給。企業通貨膨脹預期越高,企業預期投資收益就越高;但是,由于企業預期未來通貨膨脹率上升,企業會預期未來市場利率上升,進而預期企業的間接融資成本和債券融資成本增加,從而預期企業的融資成本增加。進一步地,當企業通貨膨脹預期和未來投資收益預期增加時,企業為了在未來以較低的投資成本進行投資,獲取更多的投資收益,會增加當前對原材料和投資品的購買,從而增加了當前的投資需求和總需求,因此,可以推斷企業通貨膨脹預期對企業投資需求,進而對總需求有著正向的影響,而且由于這種影響是直接影響,因而比較大。

由于企業通貨膨脹預期對投資需求的影響是正向的,因此,企業通貨膨脹預期對實際投資,進而對資本存量和總供給的影響也是正向的,而且影響的程度與企業通貨膨脹預期的程度正相關。如前所述,由于企業實際投資對資本存量的影響是累積效應,因此,即時的或當前的實際投資對資本存量,進而對總供給的影響比較小。此外,由于企業的銷售收入與產品的價格正相關,因此,企業通貨膨脹預期對企業未來銷售收入預期的影響是正向的。當企業預期未來銷售收入增加時,企業會減少當前的產出,并將節省下來的原材料和半成品以及已生產出來的產成品作為存貨保存下來,以便在未來產品價格上漲時進行生產和銷售,以獲取更高的銷售收入,因此,企業通貨膨脹預期通過企業對未來銷售收入的預期對企業的當前產出,進而對總供給的影響是負向的,而且由于這種影響是直接影響,因而比較大。

三、數理分析

(一)資產價格對企業通貨膨脹預期的影響

現有物價水平和企業對未來影響物價水平因素的預期與企業通貨膨脹預期呈現正相關;企業對未來發生財務危機的預期與企業通貨膨脹預期則是負相關,即:

其中:EIE、GSP、EGE、EFE分別表示企業的通貨膨脹預期、現有物價水平、企業對未來影響物價水平因素的預期和企業對未來發生財務危機的預期;beie表示與現有物價水平和企業對未來影響物價水平因素的預期以及對未來發生財務危機的預期無關的企業通貨膨脹預期;egn、eien、eefn分別表示企業的通貨膨脹預期對相關變量變化的敏感度。

由于企業在形成對未來通貨膨脹預期時,對現有物價水平和對未來影響物價水平因素的預期以及對未來發生財務危機的預期都比較關注,因此,這些因素對企業通貨膨脹預期的影響都比較大。另外,發達國家企業在形成對通貨膨脹預期時,對以上三個影響企業通貨膨脹預期因素的關注程度大于發展中國家,即:

企業對未來影響物價水平因素的預期不僅會考慮宏觀經濟形勢和政策及其變化,還要對影響物價水平的一些重要因素及其變化進行分析,比如對總需求、總供給、貨幣供給、消費信心等因素及其變化進行分析。如果宏觀經濟形勢趨好,宏觀經濟政策趨于寬松,總需求增長的速度和幅度持續快于和大于總供給,貨幣供給持續增加,消費信心持續增強,企業就會預期未來物價水平將會上漲。而資產價格的上升會使宏觀經濟形勢趨好,宏觀經濟政策趨于寬松,總需求的增長速度和幅度快于和大于總供給,貨幣供給增加,消費信心增強。因此,資產價格對企業未來影響物價水平因素預期的影響是正向的,而且比較大,即企業對未來影響物價水平因素的預期可以寫成資產價格變化的增函數:

其中:EGE、ΔEP分別表示企業對未來影響物價水平因素的預期和資產價格的變化;aege表示與資產價格變化無關的企業對未來影響物價水平因素的預期;egen表示企業就未來影響物價水平因素的預期對資產價格變化的敏感度。由于資產價格對企業就未來影響物價水平因素預期的影響比較大,因此,egen值比較大。另外,由于發達國家資產價格對宏觀經濟形勢、宏觀經濟政策、總需求、總供給、貨幣供給和消費信心的影響均大于發展中國家,因此,發達國家資產價格對企業就未來影響物價水平因素預期的影響要大于發展中國家,即:

企業對未來發生財務危機的預期取決于企業未來的收益和企業對未來宏觀經濟形勢和政策以及市場供求狀況的預期。如果企業預期未來收益增加,企業就會預期未來發生財務危機的可能性降低;如果企業預期未來宏觀經濟形勢趨好,宏觀經濟政策趨于寬松,市場供求狀況趨于供不應求,企業也會降低對未來發生財務危機的預期。而資產價格的上升會通過增加企業的收益,使企業預期未來收益還會增加,從而降低企業對未來發生財務危機的預期;此外,資產價格的上升還會使宏觀經濟形勢趨好,宏觀經濟政策趨于寬松,市場供求狀況趨于供不應求,從而使企業預期未來發生財務危機的可能性降低。因此,資產價格對企業就未來發生財務危機預期的影響是負向的,而且比較大:

其中:EFE表示企業對未來發生財務危機的預期;aefe表示與資產價格變化無關的企業對未來發生財務危機的預期;efeen表示企業就未來發生財務危機的預期對資產價格變化的敏感度。由于資產價格對企業就未來發生財務危機預期的影響比較大,因此,efeen值比較大。另外,由于發達國家資產價格對企業的收益、宏觀經濟形勢和政策以及市場供求狀況的影響均大于發展中國家,因此,發達國家資產價格對企業就未來發生財務危機預期的影響要大于發展中國家,即:

其中:adasgsp表示與引起總需求變化的股票價格無關的物價水平,gspdsen表示物價水平通過總需求對資產價格變化的部分敏感度,gspdsoen×ΔEP′表示物價水平通過總需求對資產價格變化的另一部分敏感度。用eie=beie+egn×adasgsp+eien×aege-eefn×aefe表示與資產價格變化無關的企業通貨膨脹預期;用eieen=egn×gspdsen+eien×egen+eefn×efeen表示企業的通貨膨脹預期對資產價格變化的部分敏感度;用eioen×ΔEP′=egn×gspdsoen×ΔEP′表示企業的通貨膨脹預期對資產價格變化的另一部分敏感度,則式(9)可簡化為:

式(10)表明資產價格的變化會引起企業的通貨膨脹預期同方向變化。由于資產價格對現有物價水平和企業就未來影響物價水平因素的預期以及就未來發生財務危機預期的影響均比較大,而且現有物價水平和企業就未來影響物價水平因素的預期以及就未來發生財務危機的預期對企業的通貨膨脹預期的影響也比較大,因此,資產價格對企業通貨膨脹預期的影響比較大。

另外,由于發達國家資產價格對現有物價水平和企業就未來影響物價水平因素的預期以及就未來發生財務危機預期的影響均大于發展中國家,而且現有物價水平和企業就未來影響物價水平因素的預期以及就未來發生財務危機的預期對企業通貨膨脹預期的影響也大于發展中國家,因此,發達國家資產價格對企業通貨膨脹預期的影響要大于發展中國家,所以:

(二)企業通貨膨脹預期對總供求的影響

由于投資需求與企業通貨膨脹預期正相關,因此,投資需求可以寫成企業通貨膨脹預期的增函數,即:

其中:ID、EIE分別表示投資需求和企業通貨膨脹預期;oeid表示與企業通貨膨脹預期無關的投資需求;idein表示投資需求對企業通貨膨脹預期變化的敏感度。由于企業通貨膨脹預期對投資需求的影響比較大,因此idein值比較大。另外,由于發達國家企業通貨膨脹預期對投資需求的影響大于發展中國家,因此:

式(17)表明企業通貨膨脹預期的變化會引起總需求的同方向變化,即企業通貨膨脹預期每增加1個單位,總需求就增加aden個單位。由于企業通貨膨脹預期對投資需求的影響比較大,即idein值比較大,因此,企業通貨膨脹預期對總需求的影響也比較大,即aden值比較大。另外,由于發達國家企業通貨膨脹預期對投資需求的影響大于發展中國家,因此,發達國家企業通貨膨脹預期對總需求的影響也大于發展中國家,所以:

由于總供給與企業對未來銷售收入的預期負相關,因此,總供給可以寫成企業對未來銷售收入預期的減函數,即:

其中:AS、ESE分別表示總供給和企業對未來銷售收入的預期;osas表示與企業對未來銷售收入預期無關的總供給;asesn表示總供給對企業就未來銷售收入預期變化的敏感度。由于企業就未來銷售收入預期對總供給的影響是直接影響,因而asesn值比較大。另外,由于發達國家企業的生產行為對企業就未來銷售收入預期的敏感度大于發展中國家,因此,發達國家企業就未來銷售收入預期對總供給的影響要大于發展中國家,即:

由于企業對未來銷售收入的預期與企業通貨膨脹預期正相關,因此,企業對未來銷售收入的預期可以寫成企業通貨膨脹預期的增函數,即:

其中:ESE、EIE分別表示企業對未來銷售收入的預期和企業通貨膨脹預期;oese表示與企業通貨膨脹預期無關的企業對未來銷售收入的預期;esen表示企業對未來銷售收入的預期對企業通貨膨脹預期變化的敏感度。由于企業通貨膨脹預期對企業就未來銷售收入預期的影響是直接影響,因此esen值比較大。另外,由于發達國家企業行為的理性程度大于發展中國家,因此,發達國家企業通貨膨脹預期對企業就未來銷售收入預期的影響要大于發展中國家,即:

式(24)表明企業通貨膨脹預期的變化會引起總供給反方向變化,由于企業通貨膨脹預期對企業就未來銷售收入預期的影響比較大,即esen值比較大,而且企業就未來銷售收入預期對總供給的影響也比較大,即asesn值比較大,因此,企業通貨膨脹預期對總供給的影響比較大,即asen值比較大。另外,由于發達國家企業通貨膨脹預期對企業就未來銷售收入預期的影響大于發展中國家,而且企業就未來銷售收入預期對總供給的影響也大于發展中國家,因此,發達國家企業通貨膨脹預期對總供給的影響要大于發展中國家,所以:

(三)資產價格通過企業通貨膨脹預期和總供求對物價水平的影響

資產價格通過影響企業通貨膨脹預期而影響總供求,進而影響物價水平。

將式(17)和式(24)代入GSP=dsgsp+gspadn×AD-gspasn×AS,經過整理可得物價水平通過總供求與企業通貨膨脹預期之間的函數,即:

其中:dsgsp表示與總供求無關的物價水平,gspadn表示物價水平對總需求變化的敏感度,gspasn表示物價水平對總供給變化的敏感度。用oegsp=dsgsp+gspadn×oead-gspasn×oeas表示與企業通貨膨脹預期無關的物價水平;用gdsen=gspadn×aden+gspasn×asen表示物價水平通過總供求對企業通貨膨脹預期變化的敏感度,則式(26)可簡化為:

式(27)表明企業通貨膨脹預期的變化通過總供求會引起物價水平同方向變化,由于企業通貨膨脹預期對總需求和總供給的影響都比較大,即aden值和asen值比較大,而且總需求和總供給對物價水平的影響也比較大,即gspadn值和gspasn值比較大,因此,企業通貨膨脹預期通過總供求對物價水平的影響就比較大,即gdsen值比較大。另外,由于發達國家企業通貨膨脹預期對總供求的影響均大于發展中國家,而且總供求對物價水平的影響也大于發展中國家,因此,發達國家企業通貨膨脹預期通過總供求對物價水平的影響要大于發展中國家,所以:

用oesgsp=oegsp+gdsen·eie表示與引起企業通貨膨脹預期變化的資產價格無關的物價水平;用gedsen=gdsen·eieen表示物價水平通過企業通貨膨脹預期和總供求對資產價格變化的部分敏感度;用gedsoen·ΔEP′=gdsen·eioen·ΔEP′表示物價水平通過企業通貨膨脹預期和總供求對資產價格變化的另一部分敏感度,則式(29)可簡化為:

式(30)表明資產價格的變化通過企業通貨膨脹預期和總供求會引起物價水平同方向變化。由于資產價格對企業通貨膨脹預期的影響比較大,即eieen值和eioen×ΔEP′值比較大,而且企業通貨膨脹預期對物價水平的影響也比較大,即gdsen值比較大,因此,資產價格通過企業通貨膨脹預期和總供求對物價水平的影響比較大,即gedsen值和gedsoen·ΔEP′值比較大。另外,由于發達國家資產價格對企業通貨膨脹預期的影響大于發展中國家,而且企業通貨膨脹預期對物價水平的影響也大于發展中國家,因此,發達國家資產價格通過企業通貨膨脹預期和總供求對物價水平的影響要大于發展中國家,所以:

四、研究結論與政策建議

通過上述理論分析和數理分析,得出以下結論:第一,資產價格通過企業通貨膨脹預期對物價水平的影響是正向的。以現有資產價格水平上升為例,首先,資產價格的上升將導致現有物價水平以及企業對未來影響物價水平預期的同向變化,而企業對未來發生財務危機的預期將反向變化,三條路徑結合使得企業的通貨膨脹預期隨資產價格同向變化;其次,由企業是資產市場的重要參與主體,其預期的改變將導致總需求正向波動,總供給反向波動;最后,由于企業通貨膨脹預期上升導致的供不應求現象加劇,故未來物價水平進一步上升。

第二,發達國家中資產價格通過企業通貨膨脹預期對物價的正向影響大于發展中國家。這是因為發達國家作為世界上重要的資產供求方甚至價格決定者,其對資產價格的關注程度遠大于發展中國家,而發達國家的企業活躍于全球市場,其通貨膨脹預期的變化敏感度顯著高于發展中國家企業,并且對總供求的影響所占比重更大。

結合上述研究結論,我國作為世界上最大的發展中國家,雖然資產價格對物價水平的正向推動效果弱于發達國家,但我國各項經濟發展指標均穩步位列世界前列,且發達國家存在效應外溢的現象,我國依然面臨一定的通脹壓力,基于此提出以下政策建議:

第一,人民幣匯率方面,在2021年大宗商品價格上漲的背景下,人民幣匯率的自由浮動較充分反映各類經濟信息,而匯率升值也對依賴外部進口的企業成本起到對沖作用。這說明人民幣匯率市場化改革已在細分領域展現成效,緩解了資產價格上升對物價水平的影響程度。我國應繼續堅持人民幣匯率的市場化改革,保持其彈性并在合理區間內自由浮動。

第二,預期管理方面,我國有關監管部門需跟蹤監測大宗商品價格的波動,加強現貨與期貨市場聯動監管,堅決依法查處哄抬價格等違法行為,避免大宗商品期貨價格偏離市場,并進一步影響現貨價格,從源頭降低資產價格的漲幅。政府還應加強對上中游企業的預期管理并完善相關法律,設好柔性邊界與紅線,引導企業有序經營,及時消除企業的恐慌心理,防止其蔓延至下游企業。

第三,國家儲備方面,我國目前對房地產市場的調控較好,但面對大宗商品,我國應當在擴大國家戰略物資儲備的同時,鼓勵企業適當擴大商業儲備。這一擴大應從量和細分品類綜合考慮,并出臺相關實施細則,充分發揮儲備的杠桿調節與“蓄水池”作用,使面對外部沖擊時具備更大的彈性空間。

注釋:

①? 本文用d與u作為標注,以區分發達國家與發展中國家的相關變量。

參考文獻:

[1]Shiratsuka S. Asset price fluctuation and price indices[J]. Monetary and Economic Studies, 1999, 17(3): 103-128.

[2]Ray P, Chatterjee S. The role of asset prices in Indian inflation in recent years: some conjectures[J]. BIS Papers, 2001,8(1):131-50.

[3]陳繼勇,袁威,肖衛國.流動性、資產價格波動的隱含信息和貨幣政策選擇——基于中國股票市場與房地產市場的實證分析[J].經濟研究,2013,48(11):43-55.

[4]孫力軍,盛文軍,段軍山.中國股價與物價的關系研究——基于FTPL的理論視角和結構突變的實證檢驗[J].金融研究,2016(2):145-153.

[5]趙奉軍.房價和通脹百年:非對稱關系存在嗎?[J].鄭州大學學報(哲學社會科學版),2020,53(6):43-48.

[6]徐一波.國際大宗商品價格波動對我國物價水平的風險傳導[J].時代金融,2018(8):32.

[7]Abbas S K, Lan H. Commodity price pass-through and inflation regimes[J]. Energy Economics, 2020, 92: 104977.

[8]Rizvi S A R, Sahminan S. Commodity price and inflation dynamics:evidence from PRIICS[J]. Buletin Ekonomi Moneter Dan Perbankan, 2020, 23(4): 485-500.

[9]任澤平.能源價格波動對中國物價水平的潛在與實際影響[J].經濟研究,2012,47(8):59-69,92.

[10]王宏濤.理性預期機制下資產價格波動對通貨膨脹預期的動態影響[J].企業經濟,2013,32(5):147-150.

[11]張成思,田涵暉.結構性通貨膨脹與通貨膨脹預期形成機制[J].經濟研究,2020,55(12):148-164.

[12]Cavallo A, Cruces G, Perez-Truglia R. Inflation expectations, learning, and supermarket prices:evidence from survey experiments[J]. American Economic Journal: Macroeconomics, 2017, 9(3): 1-35.

[13]王維安,賀聰.房地產價格與通貨膨脹預期[J].財經研究,2005(12):64-76,87.

[14]王益君.資產價格波動的通貨膨脹預期效應——基于房地產市場的實證分析[J].財經理論與實踐,2016,37(1):118-122.

[15]李青原,吳素云,王紅建.通貨膨脹預期與企業銀行債務融資[J].金融研究,2015(11):124-141.

[16]饒品貴,張會麗.通貨膨脹預期與企業現金持有行為[J].金融研究,2015(1):101-116.

[17]黎文靖,鄭曼妮.通貨膨脹預期、企業成長性與企業投資[J].統計研究,2016,33(5):34-42.

[18]Coibion O, Gorodnichenko Y, Kumar S, et al. Inflation expectations as a policy tool?[J]. Journal of International Economics, 2020, 124: 103297.

(責任編輯:王鐵軍)