新能源汽車企業價值評估方法適用性的多維分析

2023-05-30 13:17:58李恒青李春波

綠色財會 2023年1期

李恒青 李春波

摘要:我國新能源汽車企業的迅猛發展掀起了一股投資熱潮。越來越多的投資者更加關注新能源汽車企業的內在價值,以此做出理性的判斷和投資決策獲取超額收益,因此,對新能源汽車企業估值選用的評估方法就非常重要。本文通過闡述常用企業價值評估方法的概念和優缺點,從假設條件、評估復雜程度、估值準確性、適用范圍等多維度結合新能源汽車企業的特點,分析各評估方法對新能源汽車企業價值的適用性,以探索出適合新能源汽車企業估值的方法。

關鍵詞:新能源汽車企業 評估方法 適用性

中圖分類號:F270

引言

隨著人類生活質量的提高,傳統汽車、發電等相關設施對石油的需求量只增不減[1]。能源危機、倡導環保等因素迫使人們加快了研究開發新能源的步伐,而新能源汽車的出現和推廣在這樣的時代背景下成為大勢所趨[2]。新能源汽車企業迅速興起的同時,大量投資者想要對該類型企業進行投資,往往通過證券市場中股價來判斷公司價值的高低,但中國的股價時常會和企業的真實內在價值偏離[3]。投資者們想要進行明智的投資,就需要采用科學的評估方法計算出企業的內在價值,判斷公司的股票價值是否被低估,以發現投資機會獲得期望的超額投資回報。目前,我國對新能源汽車企業估值的研究較少,本文在新能源汽車企業相關領域成為投資熱點的背景下,探究適合新能源汽車企業價值評估的方法,以提高投資的效率,減少投資風險,獲取更大的投資收益。

一、企業常用價值評估方法

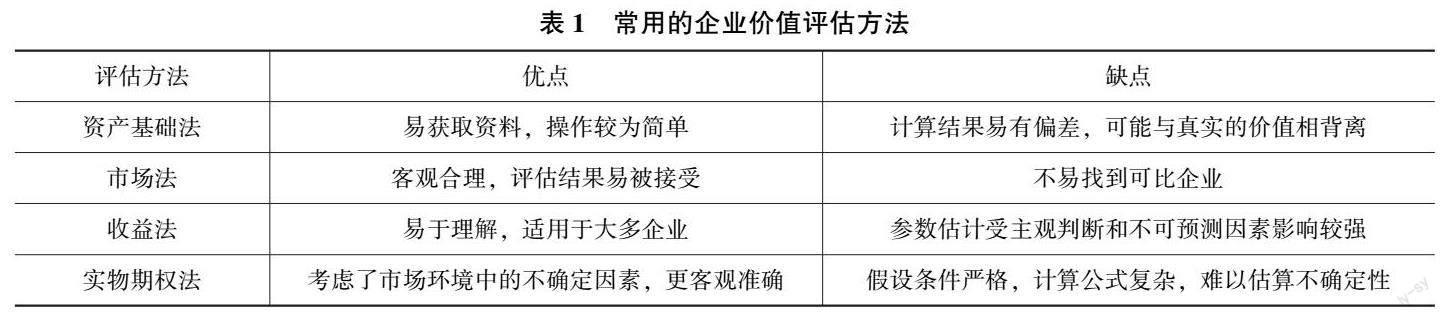

(一)資產基礎法

資產基礎法是通過估算獲得標的資產的現實成本途徑進行估價,以被評估單位的資產負債表為導向,將企業資產、負債的歷史成本調整為現實價值進行估值[4]。在企業價值評估中這種方法與成本法類似,評估人員會對被評估單位各項資產和負債的價值進行估算。該方法主要依賴企業財務報表中的歷史數據以及各項調整,被評估企業的整體價值等于各項資產價值總和減去各項負債價值總和。資產基礎法的理論基礎包含替代原理,即投資者在做出投資決策時,其愿意為之付出的代價不會超過重置被評估企業需花費的總成本。

資產基礎法從理論上來說操作較為簡單,在實際生活中應用也較為廣泛,但這種方法存在著一些缺陷。資產基礎法忽視了企業資產所能帶來的未來收益,企業資產成本往往和帶來的利潤不等,企業的專利、商標等一些無形資產,以及人力資源帶來的經濟利益單靠資產基礎法計算結果容易有偏差。不同的管理模式下具有相同資產的企業創造的價值可能會有不同,通常情況下企業價值不等于企業所有資產價值的簡單加總。另外資產基礎法采用的大多數據源于財務報表上的歷史數據,資產公允價值以及市場的動態變化不一定會體現在財務報表的相關數據中,從而導致評估結果與市場預期出現偏差,和企業真實的內在價值背離。

(二)市場法

市場法又叫市場比較法,是在活躍的公開交易市場中找到至少三家與被評估單位同類或類似的企業,將被評估公司與所選擇的可比較公司及相關交易案例進行比較,通過對已經量化的對比指標進行修正,最后得到被評估公司的價值[5]。在評估時很多數據和資料可以直接從公開渠道中找到,并且可以及時體現市場的動態變化,用這種方法得出的結果可以被大多數利益相關者接受。運用市場法需滿足的前提為①被估價的企業處于一個公開、有效的市場;②在該市場中可以選取出合理的參照物,一般選擇至少三家以上的可比企業。根據選取的指標不同,市場法可以分為市盈率法、市凈率法、市銷率法、企業價值倍數法四種模型。

市盈率法采用每股市價除以每股收益,這種方法可以比較直觀的展示企業的投入與產出配比情況,也排除了股票股息派息、風險收益和增長情況對股票收益所產生的影響,適合處于成熟期的企業估值[6]。但是這種方法在企業的上年度出現虧損時不能使用它來準確的估算企業價值,并且在市場經濟下行時相關的指標會受到影響,從而不能真實客觀的反映企業價值;市凈率法采用每股市價除以每股凈資產,由于一般企業的凈資產都是正數,因此大部分企業都可以采用這種方法進行評估[7]。相反,如果遇到凈資產為負數的企業,就不能使用這種方法;市銷率法采用每股收益除以每股銷售收入,這種方法使用的銷售收入不受會計政策變更和人為因素的影響,可以較好的反映企業未來價格策略的變化[8]。但是這種方法忽略了企業的投入成本,會影響最終評估結果的準確;企業價值倍數法即為EV/EBITDA法,采用企業價值除以息稅折舊前盈利,剔除了非營運因素的影響,彌補了市盈率法的一些不足[9]。但是這種方法沒有考慮稅收因素,如果兩個企業稅收政策差異大會影響最終的估值結果。

(三)收益法

收益法是將被評估單位在未來一定期限內,預期帶來的經濟利益折現到評估基準日的值作為被評估企業的價值,其中預期未來經濟利益和折現率的確定非常重要[10]。這種方法科學嚴謹、公式簡單且易理解,考慮了風險和貨幣時間價值的影響,在實務中適用性和普及率較高,適用于對大多數企業的價值進行評估。衡量資產未來的收益可以采用不同的標準去衡量,比如自由現金流、凈利潤、經濟增加值等。根據不同的衡量標準,收益法可以分類為股利現金流量折現模型、自由現金流折現模型、剩余收益模型、經濟增加值模型等。

股利現金流量折現模型可以分為零增長模型、勻速增長模型、兩階段增長模型等,關鍵在于預測每期股利的增長率,根據預測的增長率可以選擇不同的模型[11]。自由現金流量折現模型是將企業在一定期限內運營產生的現金流量進行折現,企業自由現金流量包括股本資本現金流量、債權人現金流量和優先股現金流量[12]。剩余收益模型中的剩余收益是投資人要求得到的報酬與實際得到的報酬計算出的差值,這種方法在企業不發放股利時,可以替代自由現金流模型使用或者在預期被評估單位未來的自由現金流量為負數時使用[13]。經濟增加值模型即EVA模型中的經濟增加值是用調整后的稅后凈經營利潤減去投入資本總額后計算的值,之后將企業期初投入之和與未來一定期限內預測的EVA值折現值加總,就可以得到企業價值,經濟增加值是可以直接與股東財富相關聯的一種業績評價指標[14]。

(四)實物期權法

實物期權法是將被評估單位的潛在獲利能力看成歐式期權,可以采用期權定價公式—Black-Scholes計算[15]。在對企業價值進行評估時一般將傳統的評估方法和BS模型相結合,把傳統評估方法評估出的現有資產價值,與通過BS模型計算出的被評估企業潛在期權價值相加得出最終的企業價值。這種方法的假設條件較為嚴格,包含①證券是連續發生的,股票價格隨機游走,服從對數正態分布;②期權是歐式看漲期權,只能在到期日執行;③該期權壽命期內,買方期權標的股票不發放股利和做其他分配;④市場沒有摩擦,買賣股票和期權不存在所得稅和交易成本;⑤無風險利率在期權有效期內波動不變;⑥借款利率和貸款利率相同,投資者可以無風險利率隨意借入或放貸;⑦允許賣空衍生證券操作[16]。

這種方法考慮了時間、風險、被評估單位未來的成長機會和潛在價值等不確定因素,和傳統評估方法相比會更準確、客觀,理論上評估高風險的企業和初創期企業時使用較為廣泛。但是該方法計算公式復雜,在實際交易中很難滿足假設條件的前提,在估算不確定性時都會產生困難,因此這種方法在實務中對企業價值進行評估時運用并不廣泛。

常用的企業價值評估方法優點和缺點,如表1所示。

二、新能源汽車企業價值評估方法適用性分析

(一)基于假設條件分析

資產基礎法在評估企業價值時存在一定缺陷,運用的前提條件是資產負債表中各項資產的市場價值能夠客觀公允的反映被評估資產的價值,投資者愿意為其購買資產付出的代價不會高于具有相同用途的替代品需要花費的支出。新能源汽車企業的進入門檻較高,需要大量資金支持,投入的有形資產和研發支出較多,且該類型企業大多處于發展初期,資產負債表上的各項數據,不一定能準確的反映市場變化引起資產公允價值的改變,容易造成評估結果與真實企業價值出現偏差。在實務中用市場法對企業價值進行評估較難滿足其假設前提,因為新能源汽車企業發展歷史較短,對于企業間的交易行為很難找到活躍的公開市場或者與被評估單位同類或類似的企業,所以目前這種方法不太適合評估新能源汽車企業價值。實物期權法的假設條件較為嚴格,在現實情況中很難完全滿足所有條件。在參數估計中還會涉及主觀性等限制的問題,因此實務中應用這種方法會比較困難。收益法的假設條件包括被評估企業持續經營,未來收益可以被合理預測。大多企業都滿足該假設,因此收益法是評估新能源汽車企業價值常用的的一種方法。

(二)基于評估復雜程度分析

資產基礎法理論上較為簡單,然而在實務中會涉及到對被評估單位的各項資產及負債進行實地勘察、盤點,較為復雜。近年來國家給予新能源汽車行業的補貼減少,為了在市場中存在競爭優勢,新能源汽車企業不斷擴張,從汽車關鍵零部件到汽車整車的制造過程投入了大量人力、物力,涉及資產分布的范圍廣。因此對規模巨大、分支機構多的新能源汽車企業評估,可能會花費較多人工成本和時間成本,收集資料以及現場勘察的難度可能會加大,在工作開展過程中會碰到一些難以預料的問題。市場法操作較為簡單,其關鍵是在活躍的公開市場上找到三個以上同類或類似的參照物,但是新能源汽車企業自身具有的特性,會導致很難在市場上找到合適的可比參照物。收益法在實務中的應用較為廣泛,在公開渠道上需要搜集的數據較多。新能源汽車企業處于補貼減少、行業競爭激烈的市場環境中,為了增加自己的核心競爭力,會投入大量的研發資金,而新能源汽車企業的技術研發困難程度與其他高新技術企業相比較高,風險也會較大[17-18]。因此,收益法用于評估新能源汽車企業價值的實際操作中,還要考慮市場發展狀況以及企業自身的現狀,并且在預測未來收益和確定折現率等參數時都需要獲得很多資料以及評估人員一定的經驗判斷。實物期權法計算公式較為繁瑣復雜,數據量大并且難以收集完整,這種方法很難應用于實務中對新能源汽車企業價值進行評估。

(三)基于估值準確性分析

資產基礎法評估企業價值的結果為被評估單位所有資產價值減去負債價值的值。然而新能源汽車企業研發投入形成的一些無形資產可能會帶來超額收益,其價值并不等于各項資產價值之和,這種方法評估出的結果與真實的企業價值有差距。市場法采用公開市場上公認的數據進行修正和評估,評估結果易為大家所接受。實物期權法把企業未來潛在的獲利能力看成期權,BS模型和二叉樹模型都涉及到預測很多參數,然而參數的預測以及期權中相關數據的預測都與評估師的主觀判斷有關,評估師具有的專業知識、工作經驗不同,對同一新能源汽車企業價值評估的結果會有所不同。收益法中現金流量模型一般運用財務報表上的數據作運算,以企業預期未來現金流量的現值作為被評估單位的價值。但新能源汽車企業大量的研發費用會降低利潤,而研發費用帶來的未來收益在計算過程中沒有體現,同時新能源汽車企業具有高風險的特性會導致難以準確預測未來現金流量,尤其是在新能源汽車企業利潤出現負數時預測出來的數也可能是負數,和實際情況不符。EVA模型考慮了資本成本的影響以及被評估企業未來的潛在價值,對財務報表中的研發費用等相關科目進行了調整,和其他方法相比估值更加準確合理,適合對新能源汽車企業價值進行評估。

(四)基于適用范圍分析

資產基礎法評估企業價值時會將企業各部分資產的評估值進行加總,適合評估破產清算的企業,而不太適合持續經營的企業,因為通常情況下持續經營的新能源汽車企業在存續期的價值會大于各項資產的簡單加總。市場法適用于在活躍的公開市場上存在同類或類似交易的企業,如果沒有參照物做對比,采用這種方法對企業價值進行評估就不太合適。我國現有的新能源汽車企業發展時間較短,交易案例數較少且不易找到距離評估基準日較近的可比企業,因此用市場法對新能源汽車企業價值評估具有局限性,隨著未來新能源汽車企業的發展,市場條件成熟時該方法會更具有適用性。實物期權法可以評估新能源汽車企業的潛在價值,在理論研究上很有熱度,但用于實務中還有很多限制。新能源汽車企業在初創期時投入的有形資產、無形資產較多,發展的不確定性較大,如果采用現金流量模型評估的結果不一定真實,使用的現金流和預測期的現金流可能為負數,折現率以及增長率的確定較為困難。現金流量模型更適用于評估可以準確預測企業未來現金流量和折現率的企業,不太適合處于成長期的新能源汽車企業。EVA模型考慮了新能源汽車企業未來的獲利能力和盈利能力,這種方法用來評估新能源汽車企業價值較為合適。

三、結論與思考

新能源汽車企業和其他類型的企業相比成長速度較快,政府支持力度大,為了在減少對國家補貼依賴的同時提高核心競爭力,勢必會增加研發支出的投入,該類企業的發展具有高風險性。在假設條件、評估復雜程度、估值準確性、適用范圍等方面多維度分析常見的企業價值評估方法,可以發現每種方法都具有優缺點,相比之下收益法更適合在實務中應用。

新能源汽車企業大多處于發展初期,可能會存在利潤為負數的情況,因此收益法中的現金流量模型評估處于虧損的新能源汽車企業價值具有一定局限性,相比之下EVA模型更具有優勢,但是在運用時還有一定缺陷,可以結合其他理論和方法來完善EVA模型。例如在評估過程中,通常情況下會使用銷售百分比法對營業收入等項目進行預測,但有很多學者表示計算出未來的EVA較為主觀,預測結果不夠準確。在EVA模型的相關論文中可以看出學者們對此提出了很多改進的建議,因此,后續的研究可以根據歷史數據,及其他因素運用較為科學的模型對未來的數據進行更合理的預測。運用完善的EVA模型對新能源汽車企業價值評估,可以得出更準確的結論,為投資者、管理者等利益相關者更清晰的了解企業發展狀況,做出更理性的決策。

參考文獻:

[1]龍馭球,崔京浩,袁駟,陸新征.力學筑夢中國[J].工程力學,2018,35(1):1-54.

[2]任志新,廖望科,吳懿琳.中國新能源汽車產業發展研究[J].全國流通經濟,2022(7):129-132.

[3]馮凌茹.波動風險、剩余收益與股票的內在價值[J].商業研究,2016(3):76-84.

[4]周叔敏.資產基礎法中各單項資產評估的方式方法[J].中國資產評估,2003(2):13-16+4.

[5]高振陽,楊景海.市場法在企業價值評估中的應用分析[J].現代商貿工業,2018,39(4):65-66.

[6]田浩,王文榮.股票估值模型適用性研究[J].合作經濟與科技,2022(6):67-69.

[7]沈雨晴.科創板企業價值評估方法研究[J].北方經貿,2021(7):151-153.

[8]彭穎.企業價值評估常用方法分析比較[J].當代經濟,2016(25):90-91.

[9]沈劍飛,孫俏.基于相對估價法的“大唐發電”價值評估[J].財會月刊,2014(7):56-58.

[10]王慧瓊,高兵.企業價值評估中收益法應用問題研究[J].品牌(下半月),2015(11):219-221.

[11]劉宇軒.基于改進FCFF模型的科創板虧損企業估值——以康希諾為例[J].財務管理研究,2022(5):53-58.

[12]仇碩,楊青.基于自由現金流量折現模型的上市企業價值研究——以中興通訊股份有限公司為例[J].全國流通經濟,2020(25):76-79.

[13]祁亞,王楨.基于剩余收益模型的企業價值評估研究——以伊利股份為例[J].商業會計,2020(15):45-49.

[14]周宇晗.基于EVA模型的蔚來汽車企業價值評估[J].商場現代化,2021(17):8-10.

[15]楊景海.實物期權法在企業并購價值評估中的應用[J].財會通訊,2015(20):12-14.

[16]韓金濤.實物期權法在新能源企業并購估值中的應用[J].現代商業,2021(27):49-51.

[17]夏梁,羅迪,王梓桐.政府補貼對新能源企業績效的影響[J].社會科學動態,2022(6):60-65.

[18]藍國田.新能源汽車續航能力與電池安全管理初探[J].時代汽車,2022(7):131-133.

責任編輯:田國雙