市場分割阻礙了稅收競爭嗎

2023-05-30 10:48:04張學誕李娜

貴州財經大學學報 2023年2期

張學誕 李娜

摘 要:

明確稅收競爭和市場分割之間的作用機制,有利于提高地區協調化程度和規范地方政府行為。研究發現:市場分割與稅收競爭具有互動關系,表現為市場分割通過壁壘作用和固化作用降低地方參與稅收競爭的積極性,抑制稅收競爭的發揮,而稅收競爭加劇了市場分割。異質性分析表明市場分割對稅收競爭的抑制效應是穩健的,且對稅收競爭條件分布的右端有更強的影響。基于交互作用回歸模型的實證分析發現,市場分割不利于改善資源錯配,削弱了稅收競爭對資源配置的優化作用。

關鍵詞:

稅收競爭;市場分割;互動關系;面板聯立方程組

文章編號:2095-5960(2023)02-0001-10;中圖分類號:F812.42

;文獻標識碼:A

一、 引言與文獻綜述

1994年分稅制改革一方面使地方政府成為相對獨立的利益主體,使其具備了一定的財政自主權,為地方政府開展競爭創造了基本條件;另一方面由于分稅制改革的直接目標是提高“兩個比重”,①[? ①即財政收入占國內生產總值比重和中央財政收入占全國財政收入比重。]并進一步規范政府間財政關系,導致中央財政收入大幅上升,地方財政收入出現困境;同時在“政績競爭”的激勵下,地方政府的約束激勵機制轉變為如何在財政收入急劇減少的情況下完成政績考核指標。正因此,分權后地方政府間涌現出各種競爭,如利用一定的稅收自主權降低納稅主體的實際稅收負擔的稅收競爭,也有通過行政壟斷等市場分割行為以保護本地市場和扶持本地企業等,以謀求地方利益最大化。市場分割與稅收競爭是財政分權下地方政府間的競爭行為體現,深刻影響了地方政府間的競爭方式。

有關稅收競爭、市場分割及兩者關系的研究中,首先,既有研究對稅收競爭的評價并不一致。積極的觀點如基于“用腳投票模型”的分析認為,一定前提下的稅收競爭會提升生產效率、配置效率和政府質量。[1]公共選擇學派認為稅收競爭有利于減少利維坦式政府的浪費,減少官員的尋租活動,降低對經濟的破壞、增加社會福利。國內學者使用實證研究方法分析了我國的稅收競爭情況,多數認為稅收競爭對經濟增長具有促進作用,但對不同地區的影響存在差異。[2-4]消極的觀點認為,在“仁慈政府”假設下,政府通過降低稅率等手段吸引企業投資,將會導致公共產品供給的低效率。[5]其次,學者們對市場分割的評價基本上是負向的,由于地方政府在地方管理上具有信息優勢,中央政府通常給予地方政府一定權力配置空間,以激發其處理當地經濟社會事務的積極性,而地方政府的有限理性與私利性特征決定了其如何發揮積極性,如資源競爭中的市場分割行為限制和阻礙了商品及要素的流動,抑制統一市場的建設[6],且不利于地區間一體化和專業分工[7],市場分割的不斷加深,會對經濟績效產生負效應。[8]最后,有關稅收競爭與市場分割關系的研究中,有觀點認為稅收競爭導致了市場分割,阻礙了我國市場一體化的發展[9],財權、事權和財力的不匹配使得地方政府采取策略性行為,地方政府往往會基于經濟增長和稅收雙重目標而利用稅收工具開展稅收競爭,進而造成市場分割等問題;[10]也有觀點認為市場分割和稅收競爭都是地方政府間競爭的產物,各地為自身利益加強對本地資源的保護,使政府間稅收競爭更加混亂。[11]綜上,稅收競爭與市場分割之間的關系是交織的、復雜的,單方面的分析具有片面性的風險,本文嘗試通過理論與實證分析兩者的影響機制。

二、 理論機制與研究假設

(一) 概念界定

Wilson率先給出了稅收競爭的定義,認為稅收競爭是通過降低稅率和提高公共支出水平來競爭資本的行為,并界定了廣義、中義和狹義的稅收競爭①[? ①廣義的稅收競爭是指“相互獨立的政府所采取的任何非合作性的稅制設定行為”;中義的稅收競爭是指“每一個政府非合作的稅制設定行為能夠影響稅收收入在政府間的分配”;狹義的稅收競爭是指“相互獨立政府間的任何非合作稅制的設定,就這些稅制設定來說,每一政府的政策選擇影響到由這些政府所代表的不同轄區的流動性稅基的配置”。]。賈康等將稅收競爭定義為,不同政府主體把本區域內的稅收負擔轉嫁給其他區域,或運用減免稅等優惠措施吸引資本和其他要素流入本區域而展開的競爭。借鑒已有研究,本文從資源配置的角度給出稅收競爭的定義,稅收競爭是指地方政府利用稅收手段形成稅收洼地,從而吸引流動性資源,以提高本轄區的經濟資源和稅收資源。而市場分割是地方保護主義的具體行為體現,地方政府為了本地利益限制外地資源進入本地市場,或限制本地資源流向外地的行為,具體表現為地方政府通過歧視性的政策法規保護本地企業,干預市場價格的形成,或直接設置貿易壁壘限制外地商品進入。[12]因此,從資源配置的角度,市場分割限制了資源的自由流動[13],阻礙了稅收競爭的有效發揮。

(二) 理論分析與研究假設

財政分權下地方政府財事權具有非對稱性[14],在彈性任期制和晉升激勵的影響下,官員行為會呈現節節攀升。[15]因此,地方政府具有采取市場分割的動機,以謀取任期內的政績。在對稱區間產品2×2博弈模型下,當地方政府選擇市場分割時,短期上會獲得明顯的收益,且先行動地區的利益會率先提升,然而這種收益是以犧牲總體效率和福利為代價的,長期來看市場分割行為會招致競爭對手的報復,最終導致市場分割的“囚徒困境”。[16]本文認為市場分割存在壁壘作用和固化作用,壁壘作用阻礙外地資源流入以保護本地市場,固化作用阻礙本地資源流出。首先,市場分割的壁壘作用對本地區稅收競爭的消極影響。當地方政府采取市場分割時,行政壁壘、技術壁壘和監管壁壘等形式將提高本地區市場的準入門檻[17],在產品市場上表現為數量控制、價格控制和技術壁壘等,也包括阻止外地產品進入的其他非正式無形限制;在要素市場上表現為投入限制(對外來企業原材料投入方面的干預)、勞動流動限制、資本流動限制和技術流動限制。[18]因此,市場分割的壁壘作用與稅收競爭吸引資源的作用相反,將使稅收競爭不能得到有效發揮,降低本地區參與稅收競爭的積極性。其次,考慮市場分割的固化作用對其他地區稅收競爭的抑制效應。固化作用一方面通過阻礙資源流出,增加地區間貿易成本,而貿易成本的瀑布效應不利于提升產業競爭力和形成全國統一市場,最終反映在消費者支付的更高的產品價格上,降低消費者福利;另一方面,固化作用體現在地方政府對本地企業的保護,使本地企業尤其是國有企業在規模擴張時,傾向于選擇縱向一體化擴張而非多樣化擴張,這種擴張方式犧牲了專業化分工帶來的更高生產效率。[19]因此,固化作用將弱化競爭性地區稅收競爭的有效性。綜上,在對資源的競爭上,市場分割與稅收競爭是兩個方向相反的競爭策略,市場分割的壁壘作用和固化作用,將會阻礙雙方稅收競爭的發揮,降低地方參與稅收競爭的積極性。據此提出假說1,在其他因素不變的情況下,市場分割程度越高的地區稅收競爭越低。

稅收競爭可能會加劇市場分割,也可能會改善市場分割。一方面,稅收競爭可能會加劇市場分割,標準稅收競爭模型假設轄區間利用資本所得稅開展稅收競爭,不斷降低資本稅率將會導致稅收的“逐底效應”和公共服務供給不足。[20]如基礎設施不足會提高企業的成本,進而導致地區企業競爭力下降,地方政府會通過設置貿易壁壘,提高地區市場封閉程度以保護本地企業。[21]改革開放以來晉升錦標賽在為地方政府和官員提供經濟發展激勵[22],同時也引發了地區間因財稅和經濟增長而展開的經濟競爭,從而引發地方保護主義和市場分割。[23]地方政府出于保護自身的利益和強化保護本地資源,可能導致市場分割惡化。[24]另一方面,稅收競爭可能會改善市場分割,從資源流動的角度,當地方政府降低稅負吸引經濟資源時,將改善區際貿易狀況,優化資源配置。[10]然而稅收競爭最終是否會推動市場整合進程,需進一步考慮各競爭方的策略選擇,本文將進一步通過實證分析驗證。據此提出假說2:在其他因素不變的情況下,稅收競爭與市場分割存在互動效應。

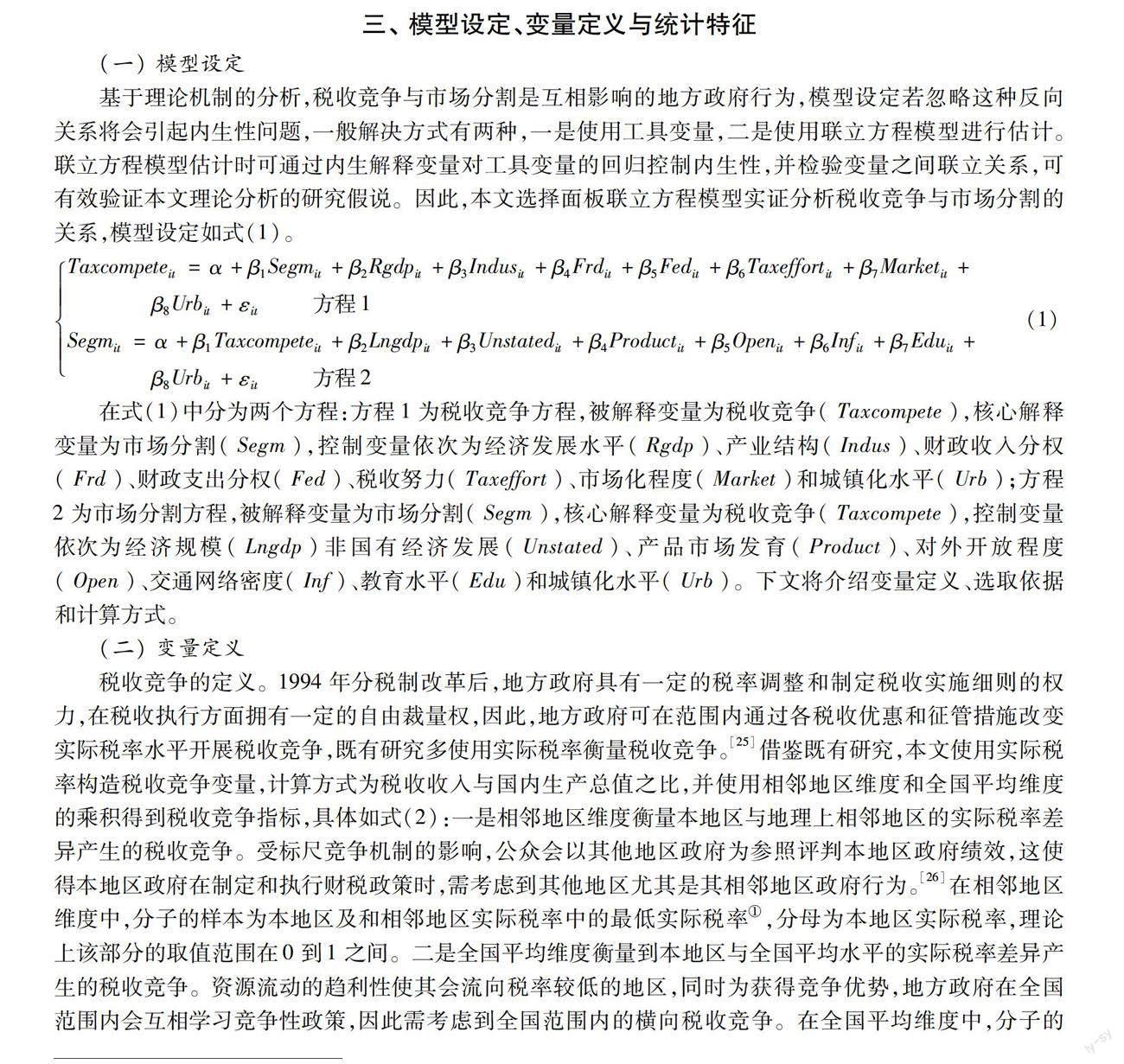

三、 模型設定、變量定義與統計特征

(一) 模型設定

基于理論機制的分析,稅收競爭與市場分割是互相影響的地方政府行為,模型設定若忽略這種反向關系將會引起內生性問題,一般解決方式有兩種,一是使用工具變量,二是使用聯立方程模型進行估計。聯立方程模型估計時可通過內生解釋變量對工具變量的回歸控制內生性,并檢驗變量之間聯立關系,可有效驗證本文理論分析的研究假說。因此,本文選擇面板聯立方程模型實證分析稅收競爭與市場分割的關系,模型設定如式(1)。

Taxcompeteit=α+β1Segmit+β2Rgdpit+β3Indusit+β4Frdit+β5Fedit+β6Taxeffortit+β7Marketit+??? β8Urbit+εit ??方程1

Segmit=α+β1Taxcompeteit+β2Lngdpit+β3Unstatedit+β4Productit+β5Openit+β6Infit+β7Eduit+??? β8Urbit+εit ??方程2 ??(1)

在式(1)中分為兩個方程:方程1為稅收競爭方程,被解釋變量為稅收競爭(Taxcompete),核心解釋變量為市場分割(Segm),控制變量依次為經濟發展水平(Rgdp)、產業結構(Indus)、財政收入分權(Frd)、財政支出分權(Fed)、稅收努力(Taxeffort)、市場化程度(Market)和城鎮化水平(Urb);方程2為市場分割方程,被解釋變量為市場分割(Segm),核心解釋變量為稅收競爭(Taxcompete),控制變量依次為經濟規模(Lngdp)非國有經濟發展(Unstated)、產品市場發育(Product)、對外開放程度(Open)、交通網絡密度(Inf)、教育水平(Edu)和城鎮化水平(Urb)。下文將介紹變量定義、選取依據和計算方式。

(二) 變量定義

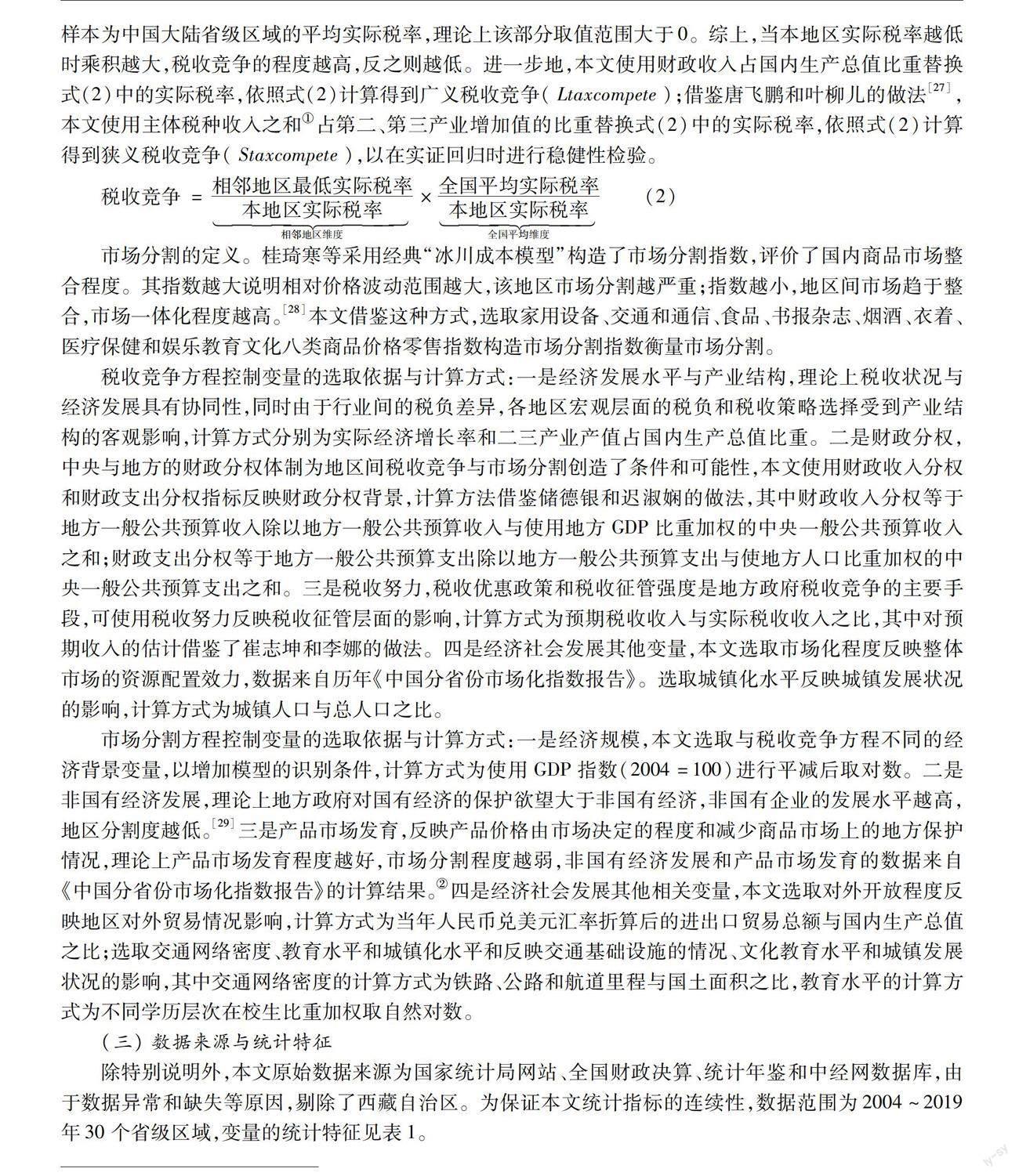

稅收競爭的定義。1994年分稅制改革后,地方政府具有一定的稅率調整和制定稅收實施細則的權力,在稅收執行方面擁有一定的自由裁量權,因此,地方政府可在范圍內通過各稅收優惠和征管措施改變實際稅率水平開展稅收競爭,既有研究多使用實際稅率衡量稅收競爭。[25]借鑒既有研究,本文使用實際稅率構造稅收競爭變量,計算方式為稅收收入與國內生產總值之比,并使用相鄰地區維度和全國平均維度的乘積得到稅收競爭指標,具體如式(2):一是相鄰地區維度衡量本地區與地理上相鄰地區的實際稅率差異產生的稅收競爭。受標尺競爭機制的影響,公眾會以其他地區政府為參照評判本地區政府績效,這使得本地區政府在制定和執行財稅政策時,需考慮到其他地區尤其是其相鄰地區政府行為。[26]在相鄰地區維度中,分子的樣本為本地區及和相鄰地區實際稅率中的最低實際稅率①[? ①假設海南省與廣東省相鄰。],分母為本地區實際稅率,理論上該部分的取值范圍在0到1之間。二是全國平均維度衡量到本地區與全國平均水平的實際稅率差異產生的稅收競爭。資源流動的趨利性使其會流向稅率較低的地區,同時為獲得競爭優勢,地方政府在全國范圍內會互相學習競爭性政策,因此需考慮到全國范圍內的橫向稅收競爭。在全國平均維度中,分子的樣本為中國大陸省級區域的平均實際稅率,理論上該部分取值范圍大于0。綜上,當本地區實際稅率越低時乘積越大,稅收競爭的程度越高,反之則越低。進一步地,本文使用財政收入占國內生產總值比重替換式(2)中的實際稅率,依照式(2)計算得到廣義稅收競爭(Ltaxcompete);借鑒唐飛鵬和葉柳兒的做法[27],本文使用主體稅種收入之和①[? ①地方國內增值稅、營業稅、企業所得稅和城市維護建設稅,2016年營業稅全面取消。]占第二、第三產業增加值的比重替換式(2)中的實際稅率,依照式(2)計算得到狹義稅收競爭(Staxcompete),以在實證回歸時進行穩健性檢驗。

稅收競爭=相鄰地區最低實際稅率本地區實際稅率相鄰地區維度×全國平均實際稅率本地區實際稅率全國平均維度? (2)

市場分割的定義。桂琦寒等采用經典“冰川成本模型”構造了市場分割指數,評價了國內商品市場整合程度。其指數越大說明相對價格波動范圍越大,該地區市場分割越嚴重;指數越小,地區間市場趨于整合,市場一體化程度越高。[28]本文借鑒這種方式,選取家用設備、交通和通信、食品、書報雜志、煙酒、衣著、醫療保健和娛樂教育文化八類商品價格零售指數構造市場分割指數衡量市場分割。

稅收競爭方程控制變量的選取依據與計算方式:一是經濟發展水平與產業結構,理論上稅收狀況與經濟發展具有協同性,同時由于行業間的稅負差異,各地區宏觀層面的稅負和稅收策略選擇受到產業結構的客觀影響,計算方式分別為實際經濟增長率和二三產業產值占國內生產總值比重。二是財政分權,中央與地方的財政分權體制為地區間稅收競爭與市場分割創造了條件和可能性,本文使用財政收入分權和財政支出分權指標反映財政分權背景,計算方法借鑒儲德銀和遲淑嫻的做法,其中財政收入分權等于地方一般公共預算收入除以地方一般公共預算收入與使用地方GDP比重加權的中央一般公共預算收入之和;財政支出分權等于地方一般公共預算支出除以地方一般公共預算支出與使地方人口比重加權的中央一般公共預算支出之和。三是稅收努力,稅收優惠政策和稅收征管強度是地方政府稅收競爭的主要手段,可使用稅收努力反映稅收征管層面的影響,計算方式為預期稅收收入與實際稅收收入之比,其中對預期收入的估計借鑒了崔志坤和李娜的做法。四是經濟社會發展其他變量,本文選取市場化程度反映整體市場的資源配置效力,數據來自歷年《中國分省份市場化指數報告》。選取城鎮化水平反映城鎮發展狀況的影響,計算方式為城鎮人口與總人口之比。

市場分割方程控制變量的選取依據與計算方式:一是經濟規模,本文選取與稅收競爭方程不同的經濟背景變量,以增加模型的識別條件,計算方式為使用GDP指數(2004=100)進行平減后取對數。二是非國有經濟發展,理論上地方政府對國有經濟的保護欲望大于非國有經濟,非國有企業的發展水平越高,地區分割度越低。[29]三是產品市場發育,反映產品價格由市場決定的程度和減少商品市場上的地方保護情況,理論上產品市場發育程度越好,市場分割程度越弱,非國有經濟發展和產品市場發育的數據來自《中國分省份市場化指數報告》的計算結果。②[? ②其中非國有經濟發展變量由非國有經濟在工業企業主營業務收入中所占比例、非國有經濟在全社會固定資產總投資中所占比例和非國有經濟就業人數占城鎮總就業人數的比例加權計算得出;產品市場發育變量由價格由市場決定的程度、減少商品市場上的地方保護和公平的市場競爭條件加權計算得出。]四是經濟社會發展其他相關變量,本文選取對外開放程度反映地區對外貿易情況影響,計算方式為當年人民幣兌美元匯率折算后的進出口貿易總額與國內生產總值之比;選取交通網絡密度、教育水平和城鎮化水平和反映交通基礎設施的情況、文化教育水平和城鎮發展狀況的影響,其中交通網絡密度的計算方式為鐵路、公路和航道里程與國土面積之比,教育水平的計算方式為不同學歷層次在校生比重加權取自然對數。

(三) 數據來源與統計特征

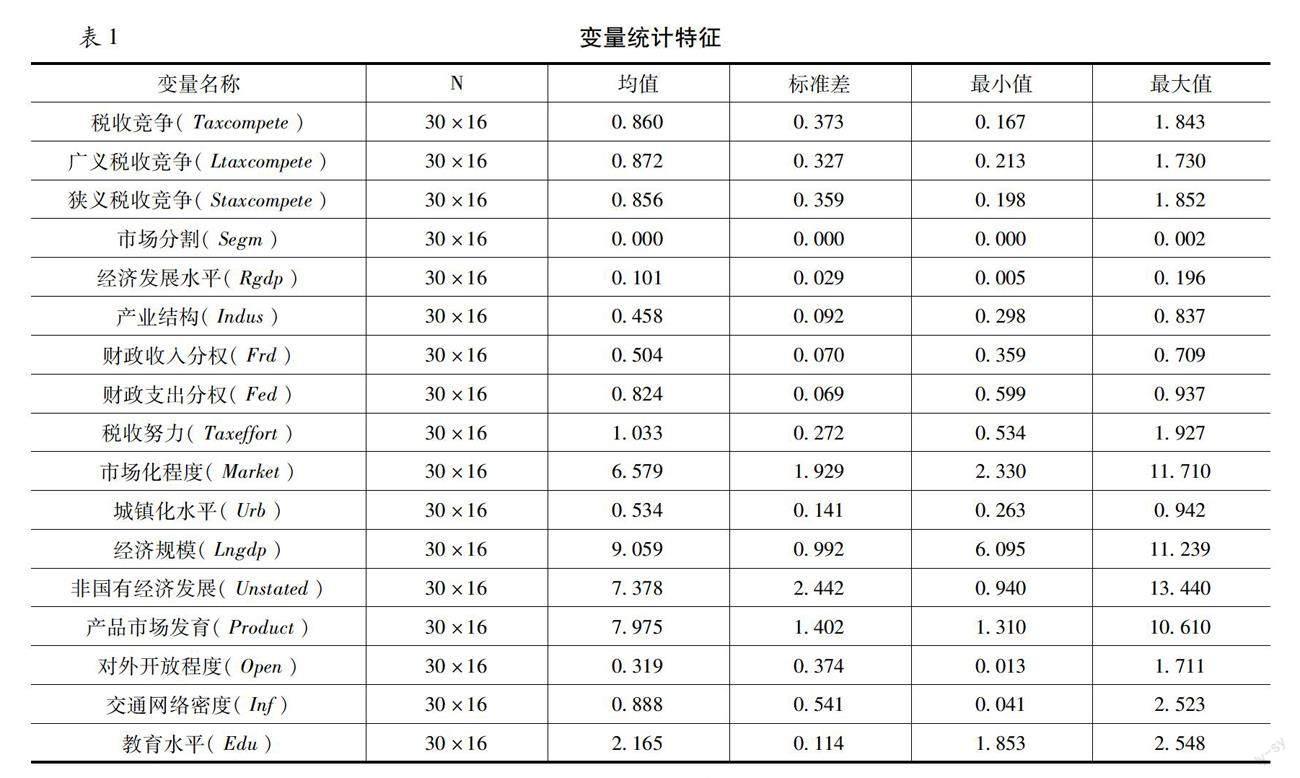

除特別說明外,本文原始數據來源為國家統計局網站、全國財政決算、統計年鑒和中經網數據庫,由于數據異常和缺失等原因,剔除了西藏自治區。為保證本文統計指標的連續性,數據范圍為2004~2019年30個省級區域,變量的統計特征見表1。

四、 實證分析

(一) 回歸結果分析

模型估計上,本文對稅收競爭和市場分割兩個內生變量進行了標準化處理以有效識別結構方程,根據聯立方程識別的階條件和秩條件,聯立方程組中的各方程均為過度識別,因此選擇三階段最小二乘法進行估計,表2為回歸結果。本文主要分析稅收競爭口徑下的回歸結果,見表2第(1)列,廣義稅收競爭和狹義稅收競爭口徑的回歸結果作為穩健性檢驗,見表2第(2)和(3)列。

根據稅收競爭方程的回歸結果,見表2第(1)列方程1,首先,是市場分割在5%顯著性水平上為負,統計意義上表明在控制其他因素不變的情況下,市場分割程度越高的地區稅收競爭越弱,驗證了本文的假說1。在廣義和狹義稅收競爭口徑下,市場分割均通過了1%顯著性水平檢驗,增強了回歸結果的穩健性。可能的原因是當地方政府采取市場分割保護自身利益時,市場分割一方面通過壁壘作用削弱自身稅收競爭的有效性,另一方面通過固化作用抑制競爭對手稅收競爭的發揮,降低各方稅收競爭的積極性,市場分割與稅收競爭對資源反方向的作用最終導致市場分割度越強的地區稅收競爭越弱。其次,是控制變量的回歸結果,經濟發展水平和產業結構分別在10%和5%顯著性水平上通過了檢驗,系數為負表明經濟發展水平和產業結構水平越低的地區稅收競爭越高。可能的原因是,相對落后地區在增長壓力下更積極地參與稅收競爭。財政收入分權與稅收競爭間顯著地負向關系表明收入分權程度越低的地區,稅收競爭越高,從上文財政收入分權指標設計上來看,財政收入分權較低的地區的實際財政收入低于與其GDP匹配的財政收入,相對財政收入減少強化了地方政府追求經濟增長來達到增加財政收入的動機,符合分稅制后財政收入減少情況下同時要完成政績的約束激勵機制。財政支出分權在廣義稅收競爭作為被解釋變量的回歸中顯著為正,在其他稅收競爭口徑下并不顯著,這有賴于結合財政支出規模和結構進一步探討。稅收努力在1%顯著性水平上為負,說明地方稅收征管強度越弱,稅收競爭則越強。市場化程度的系數并不顯著,表明總體上地區市場化程度對稅收競爭影響較弱,下文將通過異質性分析進一步檢驗。城鎮化水平與稅收競爭顯著負相關,可能的原因是城鎮化水平越高的地區公共服務和基礎設施水平越高,地方政府傾向于財政支出競爭而非稅收競爭。

根據市場分割方程的回歸結果,見表2第(1)列方程2,首先,是稅收競爭在1%顯著性水平上為正,統計意義上表明稅收競爭的提高會導致市場分割程度的提高,稅收競爭總體上阻礙了市場一體化進程,該結果在不同稅收競爭口徑下是穩健的。稅收競爭中的逐底效應使得地方面臨公共支出不足、企業的綜合成本上升和產品競爭力下降等,導致地方政府轉而選擇地方保護策略,提高市場封閉程度,最終加強了市場分割的壁壘作用;同時稅收競爭在利用稅收洼地吸引資源后,地方政府為了持續的獲益,會給予遷移資源較低的稅率使得資源固化在轄區內,加強了市場分割的固化作用。結合上文對方程1的分析,實證結果表明稅收競爭與市場分割之間存在互動效應,驗證了本文的假說2。其次,是控制變量的回歸結果,經濟規模在1%顯著性水平上通過了檢驗,回歸系數為負表明經濟規模對市場分割的抑制效應,可能原因是經濟規模越大地區的競爭力越強,更傾向于推動市場一體化進程;與非國有經濟發展水平相比,產品市場發育對市場分割有著更為顯著的影響,其回歸系數在5%顯著性水平上為負,表明產品市場發育程度對地方市場分割的抑制效應,產品由市場決定和減少商品市場地方保護的程度有利于改善市場分割;對外開放程度在5%顯著性水平上為正,可能的原因是對外貿易發達的地區存在對外貿易替代區際貿易的傾向,從而導致市場分割加劇;[30]交通網絡密度在1%顯著性水平上為正,可能的原因是交通密度較高的地區,區域內運輸成本較低,便于開展地方產品和要素市場保護;教育水平和城鎮化水平整體上顯著性較弱,說明社會發展相關變量對市場分割的影響較小。以上控制變量的回歸結果在不同口徑下無顯著差異,增強了回歸結果的穩健性。

(二) 異質性分析

稅收競爭作為地方政府的行為選擇,在不同的經濟社會背景下可能具有差異化的獲益,市場分割對不同分布的稅收競爭可能具有差異化的影響,這種差異可以通過分位數模型進行判別。本文選取了低尾分位數(10分位)和上尾分位數(90分位),以分辨出市場分割對稅收競爭兩端分布的影響;基于在本文的樣本中,被解釋變量大于年度均值的樣本占比為50%,選取條件中位數(50分位)進行回歸,并加入四分位距(25分位和75分位)進行驗證。變量選取上,在參照稅收競爭方程設定的基礎上,進一步加入對外開放程度和教育水平控制因遺漏變量可能帶來的偏誤,模型設定見式(3)。

Taxcompeteit=β(q)1Segmit+β(q)2Rgdpit+β(q)3Indusit+β(q)4Frdit+β(q)5Fedit+β(q)6Taxeffortit+β(q)7Marketit+β(q)8Urbit+εit? (3)

表3為分位數模型的回歸結果,首先是橫向比較來看,在稅收競爭不同分布下,市場分割的回歸系數皆為負,表明市場分割對稅收競爭具有抑制效應的基本結論不受分布情況的影響。其次是隨著分位數的增加,分位數回歸的尾部效應存在差異,市場分割的回歸系數顯著為負且呈下降趨勢,這表明市場分割程度對稅收競爭條件分布的右端有更強的抑制效應,即對高稅收競爭地區的影響較大。可能的原因是稅收競爭較高的地區,實際稅率較低,地方政府通過稅收競爭吸引更多的資源流入,這種情況下市場分割造成的抑制效應將會更加強烈。最后是市場化程度的系數從50分位向上顯著為正,表明在稅收競爭程度相對高的地區市場化程度的提升有利于強化地區稅收競爭,促進地區間的資源流動。

五、 進一步討論

上文的理論與實證分析說明市場分割抑制了地區的稅收競爭,市場分割程度越高的地區,稅收競爭程度越低。本文在理論分析中提出市場分割通過壁壘作用和固化作用削弱地區稅收競爭對資源的吸引作用、降低地區資源配置效率。基于此,本文建立市場分割、稅收競爭與資源配置效率的交互作用模型,以進行實證檢驗,具體模型設定如式(4)。變量選取上,被解釋變量為資源錯配指數(Gmis),關鍵解釋變量為稅收競爭、市場分割、稅收競爭與市場分割的交互項(Taxsegm),借鑒已有研究逐步引入的控制變量為產業結構(Indus)和交通網絡密度(Inf)和城鎮化水平(Urb),計算方式如前文所述。

Gimsit=α+β1Taxcompeteit+β2Segmit+β3Taxsegmit+β4Indusit+β5Infit+β6Urbit+μit+εit? (4)

從要素的不完全替代性出發,資本不能完全替代勞動,本文使用資源錯配指數衡量地區資源配置情況,①[? ①本文資源配置的研究對象是資本和勞動。]資源錯配指數基于資本相對扭曲系數(Ki)與勞動相對扭曲系數(Li)計算得到,見式(5)。在式(5)中,(Ki/Li)-1為資本相對扭曲與勞動相對扭曲的關系式,當其小于0時,資本相對于勞動配置不足;當其大于0時,資本相對于勞動配置過度;當其等于0時,資本相對勞動配置均衡。為了使計量回歸方向統一,取絕對值后得到資源錯配指數,資本相對勞動的錯配程度越高,資源配置效率越低,反之資本相對于勞動的錯配程度越低,資源配置效率高。資本相對扭曲系數和勞動相對扭曲系數的定義借鑒Aoki的計算和陳永偉、胡偉民的做法估計得出,見式(6)和式(7),其中為資本的產出加權貢獻值,i為產出比重。

Gmis=(Ki/Li)-1? (5)

Ki=Ki/αii·K=Ki/αiiK=KiαiiK=αii-1KiK? (6)

Li=Li/(1-αi)iL1-=(1-)Li(1-αi)iL=(1-αi)i(1-)-1LiL? (7)

表4為稅收競爭和市場分割對資源配置影響的逐步回歸結果,稅收競爭在1%顯著性水平上為負表明,稅收競爭越高的地區,資源錯配程度越低,稅收競爭有利于優化地區資源配置情況。市場分割在1%顯著性水平上為正表明,市場分割程度越高的地區資源錯配情況越嚴重,市場分割不利于地區資源配置情況的改善。從稅收競爭與市場分割交互項的回歸結果來看,交互項的系數顯著為負表明,市場分割一方面對地區資源配置產生負面的影響,同時削弱稅收競爭對資源配置的優化作用。以上發現驗證了本文理論機制的分析,即市場分割通過對資源的壁壘作用和固化作用削弱了稅收競爭對資源的吸引作用,降低地方參與稅收競爭的積極性。因此,地方政府競爭行為選擇,對優化資源配置具有重要意義。

六、 結論與政策建議

在既有財政分權體制下,稅收競爭和市場分割之所以受到地方政府的青睞,在于這兩種機制從不同層面讓地方政府的“自利”意識從主觀邁向了客觀。本文分析了稅收競爭和市場分割之間的關系,首先理論分析表明,市場分割通過壁壘作用和固化作用抑制稅收競爭,降低地方參與稅收競爭的積極性,而稅收競爭對市場分割具有不確定的影響;其次實證分析發現,市場分割越高的地區稅收競爭越低,而稅收競爭加劇了市場分割;然后異質性分析表明,市場分割對稅收競爭的抑制效應是穩健的,且對高稅收競爭地區具有更強的抑制效應;最后交互作用回歸模型發現,市場分割不僅不利于地區資源錯配的改善,且削弱了稅收競爭對資源配置的優化作用。

以上研究發現對地方政府行為選擇具有重要的啟示意義。首先是財政分權和晉升激勵下的地方政府的市場分割行為犧牲了總體效率以獲得短期的增長,尤其對相對落后地區而言,市場分割不利于資源流動,將會進一步擴大地區間的差距,十四五時期需破除“唯增長論”,堅持全國一盤棋,在高質量發展中促進共同富裕。其次是市場分割行為具有負面的“漣漪效應”,不僅會加劇地區資源錯配情況,且削弱了稅收競爭對資源配置的優化作用,因此政府部門應通過立法打擊地方政府間的市場分割行為,促進全國統一市場的形成,降低我國區際市場分割程度。最后,稅收競爭有利于改善地區間的資源配置,市場分割對地區之間的資源配置產生了負面的影響,這表明地區非合作博弈中地方政府的短視行為會導致雙方福利的損失,合作博弈機制則有利于實現共贏,可通過完善地方競爭機制實現制度驅動,鼓勵地方政府發起地區之間的合作競爭。

參考文獻:

[1]Tiebout, Charles M. A Pure Theory of Local Expenditures [J]. Journal of Political Economy, 1956, 64(5): 416~424.

[2]萬曉萌. 經濟增長與稅收競爭關系的實證分析 [J]. 稅務研究, 2016(7): 107~111.

[3]劉清杰, 任德孝, 劉倩. 中國地區間稅收競爭及其影響因素研究——來自動態空間杜賓模型的經驗證據 [J]. 財經論叢, 2019(1): 21~30.

[4]張福進, 羅振華, 張銘洪. 稅收競爭與經濟增長門檻假說——基于中國經驗數據的分析 [J]. 當代財經, 2014 (6): 32~42.

[5]Oates W E. Fiscal Federalism [M]. New York: Harcount Beace Jovanovich Press, 1972.

[6]呂冰洋, 王雨坤, 賀穎. 我國地區間資本要素市場分割狀況:測算與分析 [J]. 統計研究, 2021, 38(11): 101~114.

[7]蹤家峰, 周亮. 市場分割、要素扭曲與產業升級——來自中國的證據(1998~2007) [J]. 經濟管理, 2013, 35(1): 23~33.

[8]張如慶, 張二震. 市場分割、FDI與外資順差——基于省際數據的分析 [J]. 世界經濟研究, 2009(2): 3~6;28;87.

[9]毛軍, 梁宏志. 財稅競爭、空間關聯與我國市場一體化發展 [J]. 財經論叢, 2019(11): 20~29.

[10]范欣, 宋冬林. 稅收競爭與市場分割 [J]. 商業研究, 2020 (4): 93~102.

[11]周克清, 郭麗. 論我國政府間稅收競爭的理論基礎及現實條件 [J]. 涉外稅務, 2003 (8): 13~16.

[12]馬草原, 李廷瑞, 孫思洋. 中國地區之間的市場分割——基于“自然實驗”的實證研究 [J]. 經濟學(季刊), 2021, 21(3): 931~950.

[13]余東華, 王青. 地方保護、區域市場分割與產業技術創新能力——基于2000~2005年中國制造業數據的實證分析 [J]. 中國地質大學學報(社會科學版), 2009, 9(3): 73~78.

[14]孔善廣. 分稅制后地方政府財事權非對稱性及約束激勵機制變化研究 [J]. 經濟社會體制比較, 2007(1): 36~42.

[15]耿曙, 龐保慶, 鐘靈娜. 中國地方領導任期與政府行為模式:官員任期的政治經濟學 [J]. 經濟學(季刊), 2016, 15(3): 893~916.

[16]余東華,李真等. 地方保護論 測度、辨識及對資源配置效率的影響研究 [M]. 北京:中國社會科學出版社, 2010.

[17]范欣. 市場分割、創新要素流動與自主創新能力 [J]. 社會科學戰線, 2021 (8): 59~69;281.

[18]李善同, 侯永志, 劉云中, 等. 中國國內地方保護問題的調查與分析 [J]. 經濟研究, 2004, (11): 78~84;95.

[19]張婷婷, 宋冰潔, 榮幸, 等. 市場分割與企業縱向一體化 [J]. 財貿經濟, 2021, 42(6): 150~164.

[20]Zodrow G R, Mieszkowski P. Pigou, Tiebout, Property Taxation, and the Underprovision of Local Public Goods[J]. Journal of Urban Economics, 1986, 19(3): 356~370.

[21]Young A. The Razor's Edge: Distortions and Incremental Reform in the People's Republic of China [J]. The Quarterly Journal of Economics, 2000, 115(4): 1091~1135.

[22]Qian Y, Roland G. Federalism and the Soft Budget Constraint [J]. American Economic Review, 1998, 88:

[23]平新喬. 政府保護的動機與效果——一個實證分析 [J]. 財貿經濟, 2004(5): 3~10;95.

[24]沈坤榮, 付文林. 稅收競爭、地區博弈及其增長績效 [J]. 經濟研究, 2006 (6): 16~26.

[25]薛鋼, 劉彥龍, 顏博. 產業集聚、空間溢出與地方政府稅收競爭——基于空間杜賓模型的經驗研究 [J]. 經濟問題探索, 2020(8): 22~32.

[26]Besley T, Case A. Incumbent Behavior: Vote Seeking, Tax Setting and Yardstick Competition [J]. American Economic Review, 1995, 85: 25~45.

[27]唐飛鵬, 葉柳兒. 稅收競爭、資本用腳投票與產業轉型升級 [J]. 財貿經濟, 2020, 41(11): 20~34.

[28]張杰, 張培麗, 黃泰巖. 市場分割推動了中國企業出口嗎? [J]. 經濟研究, 2010, 45(8): 29~41.

[29]白重恩, 杜穎娟. 地方保護主義及產業地區集中度的決定因素和變動趨勢 [J]. 經濟研究, 2004(4): 29~40.

[30]劉再起, 徐艷飛. 對外貿易、市場整合與地區經濟增長——基于bootstrap面板因果檢驗 [J]. 世界經濟研究, 2013 (3): 22~28;87.

Does market segmentation hinder tax competition

- Based on the analysis of the barrier effect and the curing effect

ZHANG Xue-dan,LI Na

(Chinese Academy of Fiscal Sciences, Beijing 100142,China)

Abstract:

Clarifying the role mechanism between tax competition and market segmentation is conducive to improving the degree of regional coordination and standardizing local government behavior. The research finds that the market segmentation and the tax competition have an interactive relationship, which shows that the market segmentation reduces the enthusiasm of local governments to participate in the tax competition through the effect of barriers and solidification, and suppresses the play of the tax competition, while the tax competition intensifies the market segmentation. The heterogeneity analysis shows that the inhibitory effect of market segmentation on tax competition is robust and has a stronger effect on the right end of the distribution of tax competition conditions. The empirical analysis based on the interaction regression model found that market segmentation is not conducive to improving resource mismatch and weakens the optimization effect of tax competition on resource allocation.

Key words:

tax competition;market segmentation;interactive relationship;system of equations

責任編輯:吳錦丹

吳錦丹 蕭敏娜 常明明 張士斌 張建偉 張 領

收稿日期:2022-03-06

基金項目:本論文得到中國財政科學研究院研究生科研管理辦法資助。

作者簡介:張學誕(1965—),男,江西泰和人,經濟學博士、研究員、博士生導師,研究方向為財稅理論與政策;李 娜(1993—),女,安徽亳州人,中國財政科學研究院博士研究生,研究方向為財稅理論與政策。