資本市場開放與上市公司勞動收入份額

2023-05-30 07:52:11畢鵬王麗麗

會計之友 2023年2期

畢鵬 王麗麗

【摘 要】 基于2010—2020年我國A股上市公司數據,以滬港通交易機制為自然實驗,探討資本市場開放對上市公司勞動收入份額的影響。研究發現,滬港通交易機制顯著降低了上市公司勞動收入份額。機制檢驗表明,資本市場開放引發的企業創新水平提高和全要素生產率的提升是導致上市公司勞動收入下降的重要原因。進一步分析表明:在國有企業組和融資約束水平較低組中,滬港通交易機制對勞動收入份額的負向影響更為顯著;滬港通交易機制普遍降低了高管與員工勞動收入份額。上述研究結論為我國上市公司勞動收入份額下降提供了新的證據,同時也為完善我國資本市場相關機制建設、深化勞動收入分配制度改革提供了決策參考。

【關鍵詞】 滬港通; 企業創新; 全要素生產率; 勞動收入份額

【中圖分類號】 F831.7? 【文獻標識碼】 A? 【文章編號】 1004-5937(2023)02-0078-08

一、引言

黨的十九大報告將提高全國人民收入水平、逐步實現共同富裕作為新時代目標的重要內容,進一步實現經濟與居民收入水平同步增長、勞動生產率與勞動者報酬同步提高。黨的二十大報告明確指出,要進一步完善分配制度,努力提高居民收入在國民收入分配中的比重,促進機會公平,擴大中等收入群體。勞動收入份額即勞動收入占比,宏觀層面是指勞動收入在GDP中的占比,微觀層面即為勞動報酬在全要素收入中的比重。現有關于勞動收入份額的影響因素研究成果比較豐富,但鮮有文獻探究我國資本市場開放對上市公司勞動收入份額的影響。本文認為,資本市場開放能夠對勞動收入份額產生重要影響。原因在于,一方面資本市場的變化可能對勞動力市場產生直接沖擊,另一方面資本市場開放能夠為企業提供更多的融資機會、強化公司治理、促進企業創新、提高企業全要素生產率等進而對勞動收入份額產生影響。

本文以2014年滬港通交易機制實施為自然實驗,采用雙重差分(DID)方法,探究資本市場開放對上市公司勞動收入份額產生的影響。研究貢獻:首先,以資本市場開放為視角,識別了上市公司勞動收入份額的影響因素;其次,以我國A股上市公司微觀數據為樣本,較好地規避了因統計口徑不一、數據平衡與修訂所帶來的一系列問題;再次,本文將滬港通交易機制實施的經濟后果拓展至勞動力市場;最后,揭示了滬港通交易機制影響勞動收入份額的作用機制。

二、制度背景與理論分析

(一)滬港通交易機制的實施

2014年11月17日,滬港通交易機制正式啟動。內地與香港投資者可通過當地證券公司買賣規定范圍內對方交易所上市的股票。滬港通交易機制的實施,從根本上實現了我國證券市場由封閉向開放的轉變。滬港通交易機制進一步拓展了外資進入我國資本市場的渠道,加速了我國A股市場的體制改革與規范運作,是我國資本市場開放的重要舉措。

(二)理論分析

1.滬港通交易機制與上市公司勞動收入份額:正向工資效應假說

首先,境外投資者更為成熟,具備較高水平的行業專長[ 1 ]。他們憑借高端的技術分析能力與投資策略,采取“用手投票”的方式,將資金投放至經營業績好、公司治理水平較高的企業。滬港通交易機制實施后,我國上市公司經營者可能會面臨更大的經營壓力,促使其通過提高勞動收入的方式激勵員工并吸引人才,提高公司經營業績水平,進而提升上市公司勞動收入份額。其次,我國金融體系雖經不斷調整后日趨完備,但融資寬度有待進一步提升[ 2 ]。我國企業普遍面臨融資難問題,滬港通交易機制實施后,伴隨著外資不斷注入,企業融資約束問題在某種程度上得以緩解,因而有可能對勞動收入份額產生正向促進作用。最后,境外投資者在提高公司治理水平方面發揮了至關重要的作用[ 3 ]。境外投資者具備較強的投資者保護意識,因而更有動力約束、監督上市公司內部人控制和利益侵占行為,降低契約執行成本,改善公司績效。上市公司勞動收入份額與企業經營績效息息相關,伴隨公司治理水平的不斷提高,公司績效不斷上升,上市公司勞動收入份額得以改善和提高。

2.滬港通交易機制與上市公司勞動收入份額:負向工資效應假說

首先,境外投資者具備成熟的投資理念[ 4 ],能夠引導內地投資者由“投機”投資轉向“價值”投資。朱琳和伊志宏[ 5 ]指出,滬港通交易機制的實施促進了企業創新。創新作為企業重要的戰略決策具有投資金額巨大、周期長、高風險等特征。滬港通交易機制的實施,強化了公司高管實施創新戰略的意愿,將導致企業大量資金投入研發領域,對勞動者的利潤分配產生巨大影響。其次,資本市場開放能夠促進經濟增長[ 6 ],提升企業全要素生產率。如前文所述,勞動收入份額即為勞動收入在GDP抑或全要素收入中的占比,全要素生產率帶動了經濟增長,提升了企業全要素收入,進而降低了勞動收入份額。最后,滬港通交易機制的實施具有一定的約束和監督效應,強化了公司高管薪酬契約的有效性[ 7 ],增強了高管“業績—薪酬”敏感性,對公司高管“天價薪酬”能夠起到一定的抑制作用,而高管薪酬是勞動收入份額的重要組成部分,進而導致上市公司勞動收入份額下降。

基于上述分析提出本文待檢驗命題:資本市場開放將對上市公司勞動收入份額產生重要影響。

三、研究設計

(一)研究樣本與數據來源

本文選取2010—2020年我國A股上市公司為研究對象,對研究樣本進行如下處理:(1)剔除金融業、ST、*ST上市公司樣本;(2)剔除存在缺失值的上市公司樣本;(3)剔除ROA為負值的樣本;(4)對所有連續變量在1%和99%水平上進行縮尾處理。最終獲得22 221個研究樣本。上市公司數據來源于CSMAR數據庫,專利申請數量來自CRNDS數據庫,采用Stata15.1進行統計分析。

(二)模型構建

參考施新政等[ 8 ]、鐘覃琳和陸正飛[ 9 ]、龐家任等[ 10 ]的做法,本文采用雙重差分法(DID)考察滬港通交易機制實施對上市公司勞動收入份額的影響,構建模型(1):

其中,i代表公司,t代表年度。LSit為上市公司i在第t年的勞動收入份額。Treatit×Postit為上市公司i在t年是否受到滬港通交易機制影響的啞變量,受滬港通交易機制影響時取值1,否則為0。Controlsit為研究所需系列控制變量,同時控制了公司、年度固定效應。

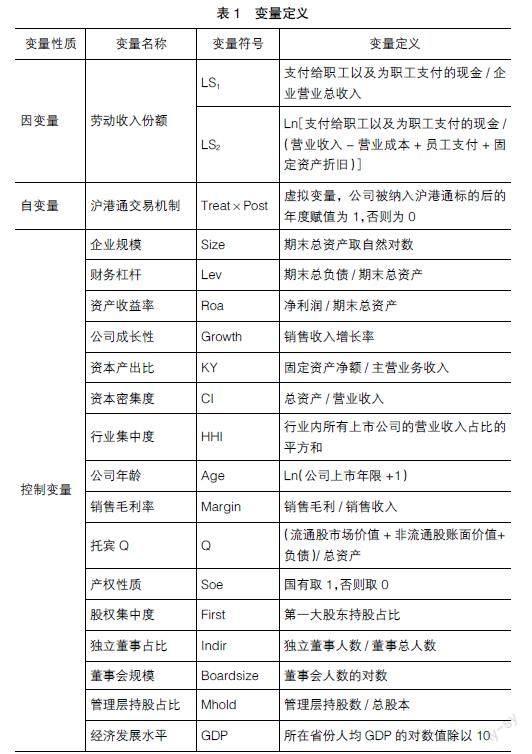

(三)變量定義

1.上市公司勞動收入份額

借鑒王雄元和黃玉菁[ 11 ]的做法,采用支付給職工以及為職工支付的現金/企業營業總收入的方法測算LS1;借鑒方軍雄[ 12 ]的做法,采用支付給職工以及為職工支付的現金/(營業收入-營業成本+員工支付+固定資產折舊)的方法測算LS2,并進行對數轉換。

2.滬港通交易機制

借鑒連立帥等[ 13 ]的研究,構建Treatit×Postit變量,用以反映上市公司i在t年是否受滬港通交易機制影響,受到政策影響時取值1,否則為0。

3.控制變量

參考江軒宇和賈婧[ 14 ]、施新政等[ 8 ]的研究,選取企業規模(Size)、財務杠桿(Lev)、資產收益率(Roa)、公司成長性(Growth)、資本產出比(KY)、資本密集度(CI)、行業集中度(HHI)、公司年齡(Age)、銷售毛利率(Margin)、托賓Q、產權性質(Soe)、股權集中度(First)、獨立董事占比(Indir)、董事會規模(Boardsize)、管理層持股占比(Mhold)、經濟發展水平(GDP)等可能對上市公司勞動收入份額產生影響的變量進行控制。各變量定義如表1所示。

四、實證結果與分析

(一)描述性統計

表2為主要變量的描述性統計結果。由表2可知,上市公司勞動收入份額LS1和LS2的均值分別為0.128和0.017,研究樣本中滬港通交易機制實施后的標的樣本占比為7.5%。其他統計數據與現有研究基本接近,分布較為合理。

(二)條件識別

雙重差分法(DID)的使用需要滿足平行趨勢前提假設。本文采用兩種方法進行平行趨勢檢驗。第一種方法借鑒陳勝藍和馬慧[ 15 ]的做法,選用2014年滬港通交易機制實施之前的數據樣本,對比分析實驗組與控制組在滬港通交易機制實施前上市公司勞動收入份額的差異。第二種方法參考龐家任等[ 10 ]的做法,利用錯層試驗的方法,以Treatit×Postit取1的第一年為滬港通交易機制實施的起始年份,構建Treatit×Postit-2、Treatit×Postit-1、Treatit×Postit0、Treatit×

Postit1、Treatit×Postit2,并分別對以上年度Treat組賦值為1,考察滬港通交易機制實施的動態效應。兩種方法測試結果均滿足平行趨勢檢驗(限于篇幅表略)。

(三)基準回歸結果

表3報告了滬港通交易機制影響上市公司勞動收入份額的基準回歸結果。Treat×post的回歸系數均在1%水平上顯著為負,表明滬港通交易機制的實施顯著降低了上市公司勞動收入份額。該結論初步印證了前文提及的滬港通交易機制與上市公司勞動收入份額的負向工資效應假說。

(四)穩健性檢驗

為確保上述結論可靠,本文從以下四個方面展開穩健性檢驗。

1.重新測算并替換上市公司勞動收入份額變量LS3

參考王博和毛毅[ 16 ]的做法,以應付職工薪酬貸方發生額/企業營業總收入重新測算上市公司勞動收入份額(LS3),并運用模型再次回歸。

2.運用傾向得分匹配(PSM)處理樣本自選擇問題

首先,根據上市公司具體特征,選擇企業規模(Size)、杠桿水平(Lev)、資產收益率(Roa)、公司成長性(Growth)、資本產出比(KY)、資本密集度(CI)、托賓Q、股權集中度(First)、管理層持股占比(Mhold)以及年份和行業作為變量,利用Probit模型回歸計算傾向評分。其次,采用半徑為0.01的最近鄰“一對一”可放回的方法進行匹配,構造新的樣本組。剔除匹配失敗樣本后,對剩余樣本再次利用模型(1)重新檢驗滬港通交易機制對上市公司勞動收入份額產生的影響。

3.安慰劑檢驗

借鑒Hoberg和Moon[ 17 ]的做法,在2014年滬港通交易機制實施之前,設置一個偽時間點(2013年)作為安慰劑。以2013年作為滬港通交易機制的發生年份,若觀測到上市公司勞動收入份額沒有發生顯著變化,則代表結論穩健。

4.剔除特殊年份研究樣本

在樣本區間內,我國經歷了2015年的“千股跌停”以及2016年的“股市強監管”時期,可能會對上市公司勞動收入份額產生影響。基于此,剔除2015—2016年區間研究樣本,再次利用模型(1)回歸。上述穩健性測試結果如表4所示,結論穩健。

五、機制分析

如上文所述,下文將基于企業創新水平和全要素生產率兩條路徑揭示其傳導機制。

(一)企業創新渠道

本文選取CNRDS數據庫中專利申請數量用以衡量企業創新水平,并依據專利申請數量中位數進行分組檢驗。如表5-1 Panel A所示,在企業創新水平高組,Treat×post的系數分別為-0.002和-0.122,且均在1%水平上通過檢驗。上述結果表明,滬港通交易機制的實施,能夠促使上市公司投入更多資金用于企業創新水平提升,進而對勞動收入份額產生擠出效應,降低勞動收入份額。

(二)全要素生產率渠道

滬港通交易機制對上市公司勞動收入份額的負向作用可能源于企業全要素生產率的提高。借鑒Olley和Pakes[ 18 ]提出的OP法估算企業全要素生產率(TFP),依據全要素生產率中位數進行分組檢驗。結果如表5-2 Panel B所示,在全要素生產率高組中,Treat×post的回歸系數分別為-0.012和-0.077,且分別在1%水平上通過顯著性檢驗。上述結果表明,滬港通交易機制通過提升企業全要素生產率,拉動全要素收入水平上升,進而導致上市公司勞動收入份額下降。

(三)排除競爭性假說

滬港通交易機制實施后,上市公司獲得更加充沛的資金,那么公司高管是否會采取激進的投資策略,試圖通過過度投資實現個人利益最大化,進而擠占勞動收入份額?借鑒Richardson[ 19 ]的研究,計算企業非效率投資(RnInv),RnInv>0代表企業過度投資。構建Treat×post×RnInv的交互項(RnInv>0),設定模型(2),用以考察這一競爭性假說的存在性。

如表6所示,交互項Treat×post×RnInv的系數分別為-0.021和-0.020,且均不顯著,故可排除這一競爭性假說。

六、進一步分析

(一)產權性質的影響

滬港通交易機制的實施對上市公司勞動收入份額的負向影響可能會因產權性質不同而產生差異。根據產權性質進行分組,檢驗不同產權性質下滬港通交易機制與上市公司勞動收入份額之間的關系。如表7-1 Panel A所示。在國有企業樣本中,Treat×post與LS1、LS2的回歸系數分別為-0.002和-0.001,且分別在5%、1%水平上顯著,在非國有企業樣本中沒有顯著影響。上述結果表明,滬港通交易機制的實施顯著降低了國有企業上市公司的勞動收入份額。

(二)融資約束的影響

滬港通交易機制的實施使得外資不斷進入企業,某種程度上緩解了企業融資約束。理論上,在融資約束水平較高組中,滬港通交易機制對勞動收入份額的負向影響得以有效緩解,而在融資約束較低的組中,因上市公司獲得更加充沛的資金,更有可能進行研發投入,提高全要素生產率,進而加劇二者之間的負向關系。借鑒王勇和蘆雪瑤[ 20 ]的做法,以SA指數的絕對值來衡量企業融資約束的程度,SA指數絕對值越大,代表企業融資約束水平越高。根據企業融資約束水平的P25和P75分位數將研究樣本分為融資約束較高組和較低組進行分組檢驗。如表7-2 Panel B所示,在融資約束水平較低組中Treat×post與LS1、LS2的回歸系數分別為-0.024和-0.142,且均在1%水平向顯著,符合預期。

(三)公司高管收入份額與雇員收入份額

借助數據庫中僅可以區分的高管薪酬與雇員薪酬數據,本文將高管收入(LS-EX)與雇員(LS-EM)收入作為因變量,利用模型(1)進行回歸,分析滬港通交易機制究竟降低了上市公司哪部分勞動收入份額。結果如表8所示,Treat×post對高管收入份額(LS-EX)的回歸系數為-0.302;對雇員收入份額(LS-EM)的回歸系數為-0.001,均在5%水平上顯著。可能的原因是:滬港通交易機制促進了企業創新水平與全要素生產率的提升,企業創新以及由創新帶動的全要素生產率的提高具備典型的高風險、周期長、回報與收益不確定性強等特征,而上市公司高管薪酬水平常與企業經營業績水平掛鉤,具有較強的業績薪酬敏感性。因此,在滬港通交易機制實施后,企業創新水平與全要素生產率的提升并不能在短期提升公司價值或實現股東利潤最大化,同時還因受到創新投入對勞動收入擠占的影響導致公司高管勞動收入份額水平和雇員勞動收入份額均在某種程度上有所下降。

七、結論與研究啟示

本文以2010—2020我國A股上市公司為樣本,利用滬港通交易機制這一外生事件,實證考察了資本市場開放對上市公司勞動收入份額的影響。研究發現,資本市場開放顯著降低了上市公司勞動收入份額。機制檢驗表明,資本市場開放引致的企業創新水平提高和全要素生產率的提升是導致上市公司勞動收入下降的重要途徑。進一步研究發現,產權性質、融資約束對二者負向關系具有調節作用。滬港通交易機制顯著降低了上市公司高管與雇員勞動收入份額。

本文研究結論具有重要的啟示:第一,資本市場開放對我國上市公司勞動收入份額產生重要影響。政府在調節勞動收入份額過程中,需要重點關注資本市場變化所帶來的影響;第二,政府相關部門在完善資本市場開放政策的同時需要協調好經濟增長與勞動收入之間的關系;第三,上市公司應正確認識資本市場開放的作用,充分利用股權融資手段,獲取優質資源,通過提高企業創新水平與全要素生產率實現企業全面升級;第四,資本市場開放在某種程度上提升了上市公司創新水平并對企業全要素生產率具有促進作用,上市公司應基于企業微觀層面酌情制定更為科學合理的勞動薪酬契約,規避因勞動收入份額下降可能帶來的負面影響,促使公司高管、雇員能夠放眼全局,從公司長遠利益出發,科學、合理地做出投資決策。

【參考文獻】

[1] BAE K H,OZOGUZ A,TAN H,et al.Do foreigners facilitate information transmission in emerging markets?[J].Journal of Financial Economics,2012,105(1):209-227.

[2] AZIZ J,CUI L.Explaining China's low consumption:the neglected role of household income[R].IMF Working Paper,2007:1-36.

[3] AGGARWAL R,EREL I,FERREIRA M,et al.Does governance travel around the world? Evidence from institutional? investors[J]. Journal? of? Financial? Economics,2011,100(1):154-181.

[4] 陳運森,黃健嶠.股票市場開放與企業投資效率:基于“滬港通”的準自然實驗[J].金融研究,2019(8):151-170.

[5] 朱琳,伊志宏.資本市場對外開放能夠促進企業創新嗎:基于“滬港通”交易制度的經驗證據[J].經濟管理,2020,42(2):40-57.

[6] BEKAERT G,HARVEY C R,LUNDBLAD C T.Does financial liberalization spur growth?[J].Journal of Financial Economics,2005,77(1):3-56.

[7] 孫澤宇,齊保壘.資本市場開放與高管在職消費:基于滬深港通交易制度的準自然實驗[J].會計研究,2021(4):130-144.

[8] 施新政,高文靜,陸瑤,等.資本市場配置效率與勞動收入份額:來自股權分置改革的證據[J].經濟研究,2019,54(12):21-37.

[9] 鐘覃琳,陸正飛.資本市場開放能提高股價信息含量嗎:基于“滬港通”效應的實證檢驗[J].管理世界,2018,34(1):169- 179.

[10] 龐家任,張鶴,張夢潔.資本市場開放與股權資本成本:基于滬港通、深港通的實證研究[J].金融研究,2020(12):169- 188.

[11] 王雄元,黃玉菁.外商直接投資與上市公司職工勞動收入份額:趁火打劫抑或錦上添花[J].中國工業經濟,2017(4):135-154.

[12] 方軍雄.勞動收入比重,真的一致下降嗎:來自中國上市公司的發現[J].管理世界,2011(7):31-41,188.

[13] 連立帥,朱松,陳超.資本市場開放與股價對企業投資的引導作用:基于滬港通交易制度的經驗證據[J].中國工業經濟,2019(3):100-118.

[14] 江軒宇,賈婧.企業債券融資與勞動收入份額[J].財經研究,2021,47(7):139-153.

[15] 陳勝藍,馬慧.賣空壓力與公司并購:來自賣空管制放松的準自然實驗證據[J].管理世界,2017(7):142-156.

[16] 王博,毛毅.實體企業金融化對中國勞動收入份額的影響機制與效應[J].經濟與管理研究,2019,40(10):88-104.

[17] HOBERG G,MOON S K.Offshore activities and financial vs operational hedging[J]. Journal of Financial Economics,2017,125(2):217-244.

[18] OLLEY G,PAKES A.The dynamics of productivity in the telecommunications equipment industry[J].Econometrica,1996,64(6):1263-1297.

[19] RICHARDSON S.Over-investment of free cash flow[J].Review of Accounting Studies,2006,11(2):159-189.

[20] 王勇,蘆雪瑤.資本市場開放對企業避稅的治理效應:基于“陸港通”開通的準自然實驗證據[J].世界經濟研究,2022(1):75-89,135-136.