打造支持制造強國建設的金融“利器”

2023-05-08 20:03:53宗良

經濟 2023年5期

宗良

打造具有國際競爭力的制造業,是我國提升綜合國力、保障國家安全、建設世界強國的必由之路。經過70余年艱苦卓絕的奮斗,中國已成為世界第一制造大國,擁有全球規模最大、鏈條和配套最完善的制造業體系,但與制造強國目標仍有較大距離。金融是實體經濟的血脈,應當在支持制造強國建設中發揮主力軍和排頭兵的作用。

努力把中國制造打造成

為保障國家安全的基石

黨的二十大報告提出,要堅持把發展經濟的著力點放在實體經濟上。作為實體經濟發展的“引水渠”和“助推器”,金融應圍繞制造業轉型發展的痛點和難點,支持我國制造業加快實現“由大到強”的戰略性轉變,努力把中國制造打造成為保障國家安全的基石。“強”制造業應具備相應的重要特征:

第一,自主性。

自主性指一國制造業能夠自主完成生產的能力。2022年中央經濟工作會議提出,要加快建設現代化產業體系,保證產業體系自主可控和安全可靠。隨著交通運輸技術和信息科技的長足發展,經濟全球化從各國、各區域生產不同商品的水平分工邁向同一商品產業鏈條的垂直分工的時代。這一情形使得一國制造業的自主性受到削弱,更容易受到戰爭、經濟制裁、自然災害、疫情等外生事件的沖擊。

第二,前沿性。

前沿性指制造業產品在全球產業供應鏈中的地位。改革開放以來,在低成本優勢下,通過承接歐美、日韓產業轉移,我國制造業取得了快速發展。目前我國是全世界唯一擁有聯合國產業分類中所列全部工業門類的國家,具有較高的自主性。但在前沿性方面,我國制造業還有所欠缺。

第三,無可替代性。

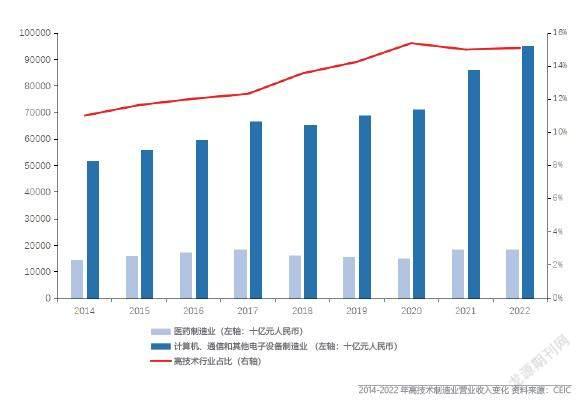

長期以來,美國倚仗美元霸權,以金融制裁為武器,以違反國際法的“長臂管轄”手段肆意打壓、脅迫競爭對手,給相關國家安全帶來巨大沖擊。美元霸權的背后,是美國先進、強大制造業作為支撐。當前,我國高技術產業的全球價值鏈地位指數低于美國,顯示我國高技術產業在全球中的分工地位與美國仍有一定差距。

建立健全制造業金融服務體系

經濟是肌體,金融是血脈,建立健全制造業金融服務體系是提供強力支持的重要基礎。近幾年,金融在支持制造強國建設方面已經做了許多卓有成效的工作。但總體來看,仍很不夠,需要針對一些薄弱環節和難點持續發力。其中金融供給與制造業需求的錯配是當前存在的主要難點:

第一,資金供給不均衡。

制造業自主性要求金融能夠支持產業鏈供應鏈的發展,不僅支持大型企業的融資需求,同時也需要支持中小經營主體的融資需求。由于市場存在信息不對稱,金融供給方更加青睞擁有更多抵押品的大中型企業;在金融科技尚未完全應用于金融產品的情況下,對小微企業和大中型企業的貸款發放成本幾乎相同,但面臨的風險差異顯著;由于預算軟約束現象的存在,導致制造業領域呈現明顯的金融資源分配不均衡問題。金融對制造業的支持更多集中于大中型企業,而對量大面廣的小微企業的支持則明顯偏弱,使得資金在大中型企業出現冗余積淀,而小微企業融資難融資貴問題較為突出。

第二,服務方式較單一。

銀行等間接融資主體需要創新金融產品和服務方式,為科技創新企業提供融資幫助。出于防范逆向選擇和道德風險的考慮,銀行放貸模型中對抵質押品賦予較高比重,這使得抵押貸款的比重大大高于信用融資的比重。在自主性方面,這使得供應鏈上大量的小微企業得不到足夠的融資;在前沿性方面,對于輕資產的科創企業,抵質押物的缺乏使其難以獲得早期融資。抵押貸款比重高體現了金融服務方式的單一性,還未將數據這一生產要素完全應用于金融產品和服務之中。

第三,融資期限不匹配。

中小企業在融資難融資貴問題突出的同時,獲得的資金主要以短期流動資金為主,與企業的生產經營周期不匹配。資金來源與使用期限的不匹配使得“短貸長用”和“頻繁轉貸”的現象比較普遍,影響企業決策預期的穩定性和融資的可持續性,降低企業投資的意愿,不利于企業的長期發展。

第四,股權融資比重低。

當前我國金融供給結構依然以銀行信貸為代表的間接融資為主,資本市場、風投基金、天使基金等直接融資供給占比較低。2022年社會融資規模增量32.01萬億元中,非金融企業境內股票融資僅有1.18萬億元,占比3.7%;社會融資規模存量344.21萬億元中,非金融企業境內股票余額為10.64萬億元,占比為3.1%。在金融供給結構中,股權融資比重明顯偏小。企業上市是天使基金、風投基金退出的主要方式,企業上市難度大、多層次資本市場發展不完善等都會阻礙風投基金對科創企業的投資,不利于企業的創新發展。

政策建議和實踐路徑

第一,穩步增加中長期融資,推動制造業轉型升級。

實現傳統制造業轉型升級和補短板有機結合是制造業未來發展的方向。在新舊動能的轉換期,金融業要加強對先進制造業、戰略性新興產業、低碳循環經濟的金融支持,推動產業轉型升級。與短期貸款對應企業短期資金周轉不同,中長期貸款對應企業的中長期資本開支,中長期貸款的增速提高對新增產能、廠房建設的投資拉動更為顯著,為制造業投資高速增長提供了資金保障。近幾年,我國制造業中長期貸款增速大幅提高,明顯高出整體信貸增速,中國人民銀行推出的制造業等更新改造專項貸款政策發揮了重要作用。未來制造業貸款應在中長期融資比例提升的基礎上取得較快的發展,以更好地滿足企業的融資需求,通過結構性工具,起到定向調控、精準滴灌的作用,重點對有市場、有技術、有發展前景的技術改造和創新項目給予支持,較好地實現短期穩定增長、長期結構優化的目標。

第二,加快發展供應鏈金融,提升中國制造在“鏈”中的地位。

現代市場經濟條件下,產業鏈條更長、遍及區域更廣,供應鏈的脆弱性更大。中國市場空間巨大,基礎設施完善,產業鏈條完整,金融部門要積極從供應鏈產業鏈全鏈條的角度提供金融服務,支持中國品牌成長壯大,打造制造業產業集群,建立一批大型企業引領、大量特色中小企業協同的供應鏈體系。加強與供應鏈上下游企業信息的互聯互通,通過大數據更好地判斷企業的融資需求,通過及時高效精準的信貸投放熨平企業的資金波動,促進供應鏈全鏈條的穩健經營,增強制造業自主性水平。金融要加快構建全周期、差異化、多層次、強協同、可持續的金融服務新模式,促進制造業和服務深度融合和實現產業價值鏈攀升。充分發揮融資租賃的特殊功能,加強金融機構與制造業企業在融資租賃領域的聯合,將合作范圍從采購領域向市場調研、全球銷售協作、金融服務一攬子解決方案和售后服務支持等領域拓展,促進融資租賃業與實體產業加速對接。

第三,充分發揮資本市場作用,培育、支持制造業企業發展。

首先,發揮好多個證券市場作為制造業發展和上市重要舞臺的作用。加快推進符合條件的高技術制造業企業在主板市場上市,促進重點領域制造業企業做優做強;逐步深化中小板建設,將中小板市場培育成為創新型、創業型、成長型中小微企業服務的苗圃和土壤;發揮好科創板支持制造強國的針對性作用,要設置多元包容的上市條件,允許符合科創板定位、尚未盈利或存在累計未彌補虧損的企業在科創板上市,允許符合相關要求的特殊股權結構企業和紅籌企業在科創板上市,同時重視創造條件,讓中國相關企業能夠選擇在美國、歐洲以及亞洲市場進行融資,減輕過于依賴美國市場的風險;不斷探索創新銀行間債券市場和交易所債券市場,支持制造業企業發債融資;支持符合條件的優質、成熟制造業企業向境外投資者發行股票,并在境外證券交易所公開上市等。

其次,支持風險投資產業發展,培育更多專精特新企業。一方面要發揮好已有的戰略性新興產業發展基金等在投資初創企業方面的優勢,通過政府基金的投入,吸收并整合多方社會資本支持初創企業的培育與發展。另一方面要為風投資金提供多渠道、高效率的股權交易市場,實現投入的資金快速變現,提高資金周轉速度以及流動性,為風投資金的有效退出創造更好的條件。

最后,重視股權關系的特殊作用,增強國際影響力。在新時期可以考慮建立相應的基金,同時利用香港和上海資本市場的有利條件,從資本市場等多層面探索構建與制造強國相適應的股權關系。重視更廣泛戰略合作、股權關系等發揮的重要作用,優化綜合布局重要產業鏈,持續增強國際市場競爭力和影響力。

第四,大力發展和應用金融科技,完善金融支持方式。

數據是重要的生產要素,因信息不對稱的原因,金融機構更加依賴于抵質押品作為供給資金的保護墊。隨著云計算、大數據、高科技、大平臺時代的到來,金融部門對數據掌握得越來越多,有機會應用數據創新金融產品和服務方式。通過對企業稅務、水電、房租、債務、經營收入、回款周期等數據的應用,可使金融部門更加清晰掌握企業的融資需求和還款能力,從而降低對抵質押品的依賴。科技的應用也使得金融服務能夠突破傳統的線下審核,通過企業線上一站式申請發放更快捷、更精準的貸款。金融科技和大數據的應用能夠使金融服務有效觸及更廣的小微企業,降低金融企業發放資金成本的同時,也有助于降低企業的融資成本。

金融部門應加強與政府部門的合作,努力實現信息共享,加大金融科技投入力度,創新金融產品和服務模式,著力破解小微企業融資難融資貴難題,使金融服務更加可觸可及。金融部門在加強金融創新助力制造業高質量發展的同時,金融風險也可能增加。應加強跨境支付和交易系統等金融基礎設施建設,擴大和升級數字人民幣的跨境支付功能,穩步推進人民幣國際化,發揮相應的避險貨幣功能,規避可能面臨的制裁風險。

第五,從戰略高度優化制造業發展的綜合環境。

推動制造業發展不僅需要金融支持,還需要多措并舉、綜合施策,多方面完善我國制造業的生態環境。一是建立完善的科研創新生態體系。加大對基礎研究的支持力度,鼓勵高校、科研機構與企業間的合作。二是進一步減輕制造業企業經營負擔。積極落實減稅降費政策,可考慮進一步降低高科技企業相關稅費,或通過提高政府補貼提高企業科研投入的積極性。三是加大對高端專業人才的激勵。建議考慮在中國工程院增設“工匠系列”,社會地位與認可度對標院士,從而鼓勵和引導高精尖人士專攻大國工匠。(本文第二作者為北京大學經濟學院碩士生陳淼)

猜你喜歡

證券市場周刊(2025年3期)2025-02-04 00:00:00

證券市場周刊(2024年30期)2024-08-24 00:00:00

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

云南畫報(2020年9期)2020-10-27 02:03:26

房地產導刊(2020年8期)2020-09-11 07:47:40

房地產導刊(2020年6期)2020-07-25 01:31:00

金橋(2018年12期)2019-01-29 02:47:36

知識經濟·中國直銷(2018年12期)2018-12-29 12:22:40