碳排放權(quán)交易的會(huì)計(jì)研究

2023-04-17 14:20:05倪樹美?郭迎迎王婷

今日財(cái)富

2023年10期

倪樹美?郭迎迎 王婷

2018年我國(guó)碳交易市場(chǎng)從七大試點(diǎn)地區(qū)覆蓋至全國(guó),截至2022年10月,全國(guó)碳市場(chǎng)碳排放配額累計(jì)成交量1.95億噸,累計(jì)成交金額達(dá)到85.6億元,說明碳交易工作取得了顯著的成果。雙碳目標(biāo)下,很多企業(yè)積極響應(yīng)國(guó)家政策并納入發(fā)展低碳經(jīng)濟(jì)的行列,但因相關(guān)政策法規(guī)的不完善,導(dǎo)致部分企業(yè)在碳排放會(huì)計(jì)信息披露方面形成了不統(tǒng)一、不規(guī)范的現(xiàn)狀,因此研究碳排放權(quán)會(huì)計(jì)的確認(rèn)、計(jì)量、報(bào)告和信息披露的現(xiàn)狀,可以為企業(yè)提供借鑒意義,同時(shí)為我國(guó)碳排放權(quán)交易會(huì)計(jì)具體準(zhǔn)則的制定提供對(duì)策,加快碳會(huì)計(jì)法律法規(guī)的完善。

一、我國(guó)碳排放權(quán)交易會(huì)計(jì)現(xiàn)狀

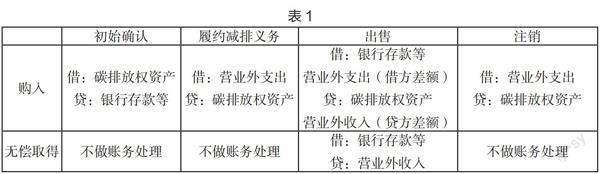

碳排放權(quán)會(huì)計(jì)為碳會(huì)計(jì)的一個(gè)分支,碳會(huì)計(jì)的出現(xiàn)是為了履行低碳責(zé)任而衍生的一種會(huì)計(jì)信息,主要依據(jù)能源環(huán)境法律法規(guī)。碳會(huì)計(jì)體系包含了碳排放會(huì)計(jì)、碳固會(huì)計(jì)和碳匯會(huì)計(jì),碳排放會(huì)計(jì)是對(duì)企業(yè)碳排放權(quán)交易或者事項(xiàng)進(jìn)行確認(rèn)、計(jì)量、記錄、報(bào)告,用以核算企業(yè)碳排放過程及減排情況的碳會(huì)計(jì)信息,主要記錄企業(yè)產(chǎn)生的溫室氣體、溫室氣體排放權(quán)配額和核證減排量買賣行為。

2011年10月國(guó)家發(fā)改委頒發(fā)了《關(guān)于開展碳排放權(quán)交易試點(diǎn)工作的通知》,其批準(zhǔn)北京、上海、天津、重慶和深圳七個(gè)省市開展碳交易試點(diǎn)工作,2016年9月23日,財(cái)政部公布關(guān)于《碳排放權(quán)交易試點(diǎn)有關(guān)會(huì)計(jì)處理暫行規(guī)定(征求意見稿)》,這是為了配合我國(guó)碳排放權(quán)交易試點(diǎn)地區(qū)政府相關(guān)部門和企業(yè)工作的有序開展,規(guī)范碳排放權(quán)交易會(huì)計(jì)的規(guī)范核算,后于2017年12月發(fā)改委印發(fā)了《全國(guó)碳排放權(quán)交易市場(chǎng)建設(shè)方案(電力行業(yè))》,標(biāo)志著電力行業(yè)的碳排放交易會(huì)計(jì)體系自此開啟。……

登錄APP查看全文

猜你喜歡

當(dāng)代水產(chǎn)(2022年8期)2022-09-20 06:44:30

當(dāng)代水產(chǎn)(2022年6期)2022-06-29 01:11:44

當(dāng)代水產(chǎn)(2022年5期)2022-06-05 07:55:06

當(dāng)代水產(chǎn)(2022年3期)2022-04-26 14:27:04

當(dāng)代水產(chǎn)(2022年2期)2022-04-26 14:25:10

云南畫報(bào)(2020年9期)2020-10-27 02:03:26

當(dāng)代陜西(2019年18期)2019-10-17 01:48:58

華人時(shí)刊(2019年23期)2019-05-21 03:31:36

文理導(dǎo)航·科普童話(2016年7期)2017-02-04 15:09:20

小天使·四年級(jí)語(yǔ)數(shù)英綜合(2016年11期)2016-11-29 22:37:30