第三支柱個人養(yǎng)老金制度建設(shè)問題及對策

2023-04-17 15:34:44辛明鳴趙曉祎劉學(xué)路

今日財富

2023年10期

辛明鳴?趙曉祎?劉學(xué)路

目前,我國基本建立了基本養(yǎng)老金、職業(yè)養(yǎng)老金、個人養(yǎng)老金為主的三支柱養(yǎng)老金體系。自實施以來,我國的三支柱養(yǎng)老金體系在應(yīng)對人口老齡化發(fā)展,推動我國經(jīng)濟體制轉(zhuǎn)型等方面發(fā)揮了較為重大的作用。但是,我國的養(yǎng)老金體系仍然存在很多不足,尤其是第三支柱發(fā)展很不充分。如何讓更多的人能夠參與到個人養(yǎng)老的規(guī)劃和儲備中,實現(xiàn)老有所養(yǎng),促進我國養(yǎng)老保障制度高質(zhì)量、可持續(xù)的發(fā)展,是值得我們深入思考的問題。

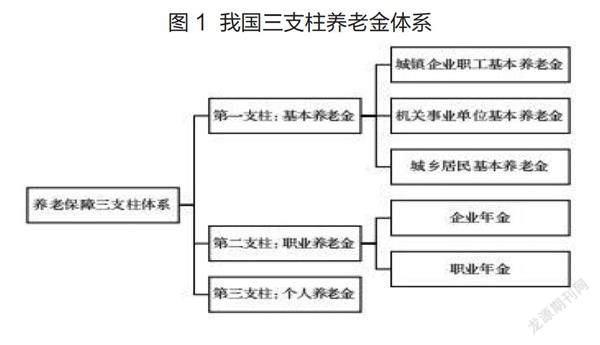

隨著社會經(jīng)濟的發(fā)展,我國養(yǎng)老保障制度日漸成熟,目前基本建立了三支柱養(yǎng)老金體系:第一支柱為基本養(yǎng)老金,主要包括城鎮(zhèn)企業(yè)職工、機關(guān)事業(yè)單位及城鄉(xiāng)居民的基本養(yǎng)老金;第二支柱為職業(yè)養(yǎng)老金,主要包括企業(yè)單位的企業(yè)年金和事業(yè)單位的職業(yè)年金;第三支柱為個人養(yǎng)老金,主要是個人參與的稅延養(yǎng)老金。

現(xiàn)在,我國第一支柱養(yǎng)老金制度基本實現(xiàn)了“全覆蓋、保基本”的目標,但也存在很大的問題,例如政府收支不平衡進而導(dǎo)致財政負擔較為沉重。第二支柱養(yǎng)老金制度的參與度及覆蓋面雖然明顯增加,但仍然有很多企業(yè)和事業(yè)單位未能參與或落實。隨著我國人口老齡化問題的加劇,勞動者對養(yǎng)老服務(wù)保障問題更加關(guān)注,同時在經(jīng)濟高速發(fā)展的大背景下,各種新興業(yè)態(tài)層出不窮,也對我國社會保障制度提出了挑戰(zhàn)。相對于第一支柱和第二支柱養(yǎng)老金制度,個人養(yǎng)老金有著很大的市場潛力。……

登錄APP查看全文

猜你喜歡

中國核電(2021年3期)2021-08-13 08:56:36

遼金歷史與考古(2019年0期)2020-01-06 07:44:44

基層中醫(yī)藥(2018年2期)2018-05-31 08:45:06

華人時刊(2017年21期)2018-01-31 02:24:01

民生周刊(2017年19期)2017-10-25 15:47:39

華人時刊(2017年19期)2017-02-03 02:51:37

北方交通(2016年12期)2017-01-15 13:52:53

中國衛(wèi)生(2016年7期)2016-11-13 01:06:26

中國衛(wèi)生(2016年11期)2016-11-12 13:29:18

中國衛(wèi)生(2016年9期)2016-11-12 13:27:58