中國神華派息率更高也無妨

2023-04-15 17:07:05孫旭東

證券市場周刊 2023年13期

孫旭東

中國神華(601088.SH)2022年度利潤分配預案為:以實施權益分派股權登記日登記的總股本為基數,派發 2022 年度末期股息現金人民幣 2.55 元/股(含稅)……共計派發股息人民幣 50,665 百萬元(含稅)。

以5分制進行評價,我給這一預案打4分。

中國神華公布年報后,我們的眼中滿是《現金分紅超500億,16萬股民又等到了》、《中國神華500億現金分紅16萬股民嗨了》這樣的報道。不過,作為中國神華的小股東,我卻覺得其利潤分配預案遜于預期。

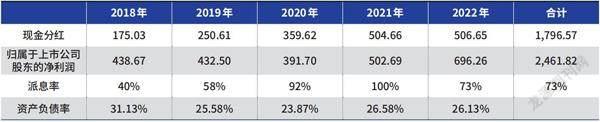

2022年,中國神華實現歸屬于上市公司股東的凈利潤696.26億元,同比增長39%。然而,現金分紅卻只有每股派息2.55元,比上一年僅多了1分錢,同比增長0.39%。39%和0.39%,這差別不可謂不大。

為什么會這樣呢?是因為中國神華的現金流沒能跟上利潤增長的步伐么?

我仔細查閱其財務報表,發現并非如此。

2022年末,中國神華的現金及現金等價物余額為1314.58億元,比上年末少了252.48億元,看上去不如上年末資金充裕,其實不然——2022年末,中國神華的貨幣資金中有326.88億元的三個月以上的定期存款,而上年末僅為17.01億元。僅此就讓公司的現金及現金等價物減少了309.87億元。其實,三個月以上的定期存款增長了18倍,只能說明中國神華的資金越發充裕了。

中國神華現金及現金等價物減少的另一個原因是其減少了長期借款的規模。對此,年報中有這樣的解釋——“優化內部資金使用,報告期償還外部金融機構長期借款較多。”

中國神華2022年末的長期借款比上年末少了107.55億元,而上年末一年內到期的長期借款只有56.69億元。由此可知,公司應該是提前償還了一些尚未到期的長期借款。這同樣說明公司資金充裕,且對未來的經營業績有足夠的信心。

中國神華在年報中稱,“本集團制定了以股東利益最大化為目標的資金管理政策,在保障持續運營的前提下,降低資金成本,按照公司政策進行投資。”

在我看來,中國神華提前償還長期借款以及將大量資金存成三個月以上的定期存款,確實能起到降低資金成本的作用,但如果以股東利益最大化為目標,那就以盡可能地多分紅更好。以4月4日中國神華收盤價28.21元計,公司股票的股息收益率為9.04%。如果股東們把分紅用于購買公司的股票,其收益率遠高于金融機構的存貸款利率。

在分析一家公司的利潤分配方案時,這家公司未來的資本支出是不能忽視的重要因素。如果公司未來有大的資本支出計劃,股東們就不該對利潤分配方案有過高的期望。

在對未來資本支出的披露上,中國神華值得絕大多數上市公司學習。據公司年報披露,2023年其資本支出計劃為361.52億元,比2022年計劃數(326.11億元)增加35.41億元,增幅僅為10.86%。

如果考慮到折舊和攤銷也是未來資本支出資金來源的一部分,中國神華計劃資本支出數的增加對利潤分配的影響就更為有限。據我的估計,2023年中國神華資本支出需要從利潤中支付的部分為16.82億元,為2022年歸屬于上市公司股東的凈利潤的2.42%。

平心而論,中國神華73%的派息率在上市公司中已經很高,但公司完全可以做得更好。

表:中國神華近5年現金分紅情況

單位:億元

猜你喜歡

股市動態分析(2020年15期)2020-08-12 09:09:31

股市動態分析(2020年14期)2020-08-12 09:09:12

股市動態分析(2020年13期)2020-08-12 05:25:53

股市動態分析(2020年12期)2020-08-12 05:25:33

股市動態分析(2020年11期)2020-08-10 08:54:37

股市動態分析(2020年10期)2020-08-10 08:53:55

中國外匯(2019年18期)2019-11-25 01:41:50

愛你(2018年19期)2018-11-14 14:25:25

視野(2018年16期)2018-08-23 05:00:32

知識經濟·中國直銷(2018年7期)2018-07-27 02:49:52