“中字頭”行情能走多遠(yuǎn)

2023-04-10 13:53:13張學(xué)慶

理財(cái)周刊 2023年4期

張學(xué)慶

央企盈利能力與公司治理的改善并非一蹴而就,盈利能力的改善是后續(xù)估值天花板進(jìn)一步打開的必要條件。

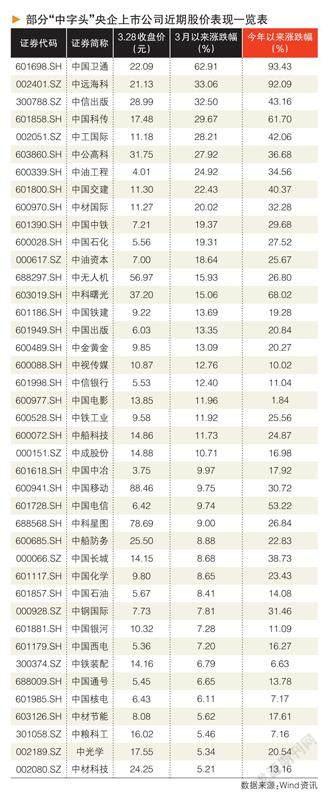

今年3月以來,央企上市公司股價(jià)整體表現(xiàn)強(qiáng)勢(shì)。Wind數(shù)據(jù)顯示,截至3月16日,今年以來央企指數(shù)漲幅已超過9.12%。從個(gè)股表現(xiàn)來看,“中字頭”央企共有34家年內(nèi)漲幅超過10%。其中,中國(guó)電信年內(nèi)漲超68%,中國(guó)移動(dòng)、中國(guó)衛(wèi)星、中國(guó)交建漲逾40%,中國(guó)長(zhǎng)城、中國(guó)中鐵、中國(guó)化學(xué)、中國(guó)聯(lián)通年內(nèi)漲逾30%。

隨著股價(jià)上漲,多家央企市值也出現(xiàn)明顯增長(zhǎng)。截至3月16日收盤,中國(guó)移動(dòng)報(bào)100.06元/股,收盤價(jià)突破百元大關(guān),盤中曾達(dá)到102.72元/股的歷史新高,目前總市值約為1.25萬億元(A/H股股價(jià)分別計(jì)算),位列各“中字頭”央企之首。“中字頭”央企總市值超千億元的有25家,相比2022年底的21家增長(zhǎng)了4家。

博時(shí)基金指數(shù)與量化投資部認(rèn)為,近來中字頭股價(jià)上漲的主要原因有3點(diǎn)。

一是順周期及大盤價(jià)值風(fēng)格占優(yōu)。2023年以來,經(jīng)濟(jì)復(fù)蘇預(yù)期提前發(fā)酵,與內(nèi)需關(guān)聯(lián)較大的順周期板塊及大盤價(jià)值風(fēng)格開始占優(yōu)“,中字頭”藍(lán)籌股乘勢(shì)而起。

二是市場(chǎng)逐步聚焦“中國(guó)特色估值體系”,估值性價(jià)比高的“中字頭”被催化上漲。“中國(guó)特色估值體系”提出以來,市場(chǎng)也逐步聚焦“中字頭”企業(yè)的估值重塑,估值性價(jià)比高的“中字頭”被催化上漲。

三是運(yùn)營(yíng)商走強(qiáng),帶動(dòng)“中字頭”上漲。在數(shù)字中國(guó)、央國(guó)企價(jià)值重估等共同催化下,運(yùn)營(yíng)商走強(qiáng),進(jìn)一步提振市場(chǎng)對(duì)“中字頭”情緒。

在全國(guó)兩會(huì)上,全國(guó)政協(xié)委員、上交所總經(jīng)理蔡建春表示,目前,央企控股上市公司總資產(chǎn)占A股全市場(chǎng)近六成,營(yíng)業(yè)收入占比超五成,凈利潤(rùn)占比近六成,是A股市場(chǎng)重要的壓艙石和穩(wěn)定器,也體現(xiàn)了其作為國(guó)民經(jīng)濟(jì)重要支柱的地位。

近年來,國(guó)企、央企堅(jiān)持和加強(qiáng)黨的領(lǐng)導(dǎo),總體經(jīng)營(yíng)穩(wěn)健、資產(chǎn)質(zhì)量較好、發(fā)展較快,但相關(guān)上市公司的市場(chǎng)表現(xiàn)不理想,央企估值水平整體偏低。與5年前相比,國(guó)有上市公司利潤(rùn)增長(zhǎng)70%,但市值僅增長(zhǎng)10%;市凈率為0.86倍,下降30%,明顯低于全市場(chǎng)1.6倍的平均水平。這些問題不僅制約了央企利用資本市場(chǎng)的能力和空間,也不利于資本市場(chǎng)的自身建設(shè)和高質(zhì)量發(fā)展,有必要在相關(guān)部委的共同推動(dòng)下,積極采取各項(xiàng)措施,引導(dǎo)市場(chǎng)各方凝聚共識(shí)、形成合力、攻堅(jiān)克難。

廣發(fā)證券指出,中國(guó)特色估值體系建立在“中國(guó)特色”之上,展現(xiàn)在資本市場(chǎng)載體里,本質(zhì)就是對(duì)“中國(guó)優(yōu)勢(shì)資產(chǎn)”進(jìn)行重估。

對(duì)于中國(guó)優(yōu)勢(shì)資產(chǎn)而言,當(dāng)前估值普遍較低,那如何進(jìn)行重估?

廣發(fā)證券研報(bào)稱,從橫向視角看:相比美股,A股估值特點(diǎn)體現(xiàn)在部分行業(yè)低估和溢價(jià)上。

第一,A股國(guó)企和銀行股更受到低估,A股國(guó)企PE接近10倍且長(zhǎng)期低于A股整體,A股銀行整體破凈率超50%、美股銀行破凈率低于15%。

第二,A股小市值及高成長(zhǎng)性股票相對(duì)美股存在估值溢價(jià),創(chuàng)業(yè)板相對(duì)納斯達(dá)克資本市場(chǎng)存在7倍左右的估值溢價(jià)。

第三,A股相比美股易發(fā)生概念溢價(jià)、新股溢價(jià)、殼溢價(jià)等短期估值溢價(jià),A股的相對(duì)不成熟造成了短期估值溢價(jià),概念溢價(jià)、新股溢價(jià)主要來自投機(jī)性,殼溢價(jià)來自IPO制度差異,2019年以來A股的新股上市首日漲跌幅是美股的7倍左右。

從縱向視角看:A股估值特點(diǎn)體現(xiàn)在歷史估值輪動(dòng)和整體長(zhǎng)期低估上。

第一,A股存在階段性高估值股票占優(yōu)或低估值股票占優(yōu)的2~3年輪動(dòng)行情,通常在經(jīng)濟(jì)下行、企業(yè)盈利下行時(shí),低估值低波動(dòng)股票由于其防御性而占優(yōu),反之則高估值股票占優(yōu)。

第二,2008年下半年以來A股整體估值多數(shù)時(shí)期維持在低于20倍的低水平,存在長(zhǎng)期低估的現(xiàn)象。

目前主流的DCF或EV/EBITDA估值方法,核心都是站在股東立場(chǎng),注重未來盈利能力。博時(shí)指數(shù)與量化投資部認(rèn)為,中國(guó)特色估值體系不應(yīng)只以DCF或EV/EBITDA估值為基礎(chǔ),這些指標(biāo)更加注重經(jīng)營(yíng)效率等指標(biāo),應(yīng)該更多納入以ESG為代表的非財(cái)務(wù)因子。國(guó)企承擔(dān)著保供穩(wěn)鏈、為中小企業(yè)紓困解憂、定向支持部分領(lǐng)域等責(zé)任,不可避免地向社會(huì)讓利。“讓利”往往引起市場(chǎng)對(duì)這些企業(yè)經(jīng)營(yíng)效率的擔(dān)憂,也被視為壓制估值的重要因素。中國(guó)特色估值體系應(yīng)摒棄單一的利潤(rùn)價(jià)值取向,結(jié)合多個(gè)因素綜合定價(jià),尤其是企業(yè)行使社會(huì)責(zé)任創(chuàng)造的正外部性,進(jìn)而起到改變估值范式。

需要指出的是,央國(guó)企盈利能力與公司治理的改善并非一蹴而就,盈利能力的改善是后續(xù)估值天花板進(jìn)一步打開的必要條件。

博時(shí)基金認(rèn)為,在當(dāng)前市場(chǎng)階段,不少央國(guó)企漲幅明顯,未來市場(chǎng)行情的進(jìn)一步演繹取決于后續(xù)央國(guó)企盈利釋放的情況。

央國(guó)企盈利與現(xiàn)金流的改善主要將來自于3個(gè)方面:一是通過改革以優(yōu)化經(jīng)營(yíng)效率;二是充分利用資金資源優(yōu)勢(shì)提升投資回報(bào)率;三是提升現(xiàn)金流的凈利潤(rùn)轉(zhuǎn)化率。隨著國(guó)企價(jià)值重估細(xì)則的設(shè)立、以及央國(guó)企公司質(zhì)地的真實(shí)好轉(zhuǎn),下一階段能夠釋放利潤(rùn)的行業(yè)公司估值提升的空間更大,并能夠帶來持續(xù)性行情。因此,未來值得重點(diǎn)跟蹤觀察央國(guó)企經(jīng)營(yíng)效率和經(jīng)營(yíng)質(zhì)量的提升情況。

瑞銀證券中國(guó)策略分析師孟磊認(rèn)為,中國(guó)特色社會(huì)主義估值體系出臺(tái)有兩個(gè)背景。

第一個(gè)背景,現(xiàn)在中國(guó)社會(huì)在未來10年、20年面臨老齡化的趨勢(shì),養(yǎng)老金可能會(huì)出現(xiàn)一部分的不太足夠的問題以及需要一部分財(cái)政的彌補(bǔ),這也是為什么我們看到第三支柱的推出。

在老齡化、少子化的背景下,國(guó)有企業(yè)有一部分的責(zé)任需要給中國(guó)的老百姓承擔(dān)養(yǎng)老的責(zé)任。

目前客觀地說,中國(guó)的國(guó)有企業(yè)估值會(huì)偏低一些,如果估值能夠提高,比如通過做一些所謂的資本運(yùn)作,類似做投資發(fā)展質(zhì)押或是做股票減持來提高估值,估值越高,對(duì)相關(guān)養(yǎng)老金的提供支持力度會(huì)越大,所以這是一個(gè)非常長(zhǎng)線的背景。

第二個(gè)背景,過去3年的疫情影響下,財(cái)政方面有減稅,房地產(chǎn)下行周期也使一部分的地方財(cái)政收入出現(xiàn)了明顯的下滑,所以在這樣的背景下,短期又沒有房產(chǎn)稅補(bǔ)充,國(guó)有企業(yè)如果能夠提高自身的經(jīng)營(yíng)效率,有更大的回報(bào)提供給相關(guān)的國(guó)有股東,可以對(duì)地方的財(cái)政或者中央的財(cái)政提供一定的彌補(bǔ)。

孟磊認(rèn)為,通過國(guó)有企業(yè)經(jīng)營(yíng)效率的改善,包括國(guó)有企業(yè)改革甚至兼并,并通過一系列監(jiān)管方式的變化來提高國(guó)有企業(yè)效率,最終國(guó)有企業(yè)將在資本市場(chǎng)上得到投資者的認(rèn)可,認(rèn)可其是對(duì)中國(guó)長(zhǎng)期發(fā)展有利的資產(chǎn)。

“我們并沒有把這一點(diǎn)作為一個(gè)特別重要的主題。目前我們還沒有觀察到更細(xì)致的數(shù)據(jù),這個(gè)課題目前還處在初步研究的階段。確實(shí),老齡化不是一年兩年的問題,至少是10年、20年的問題,怎么解決、怎么落地,我們現(xiàn)在還不太清楚,沒有研究得非常清楚。關(guān)于國(guó)有企業(yè)怎么提升經(jīng)營(yíng)效率,在過去3年沒有明顯的具體措施,我們看到的更多地是像混改或者一些別的方式,我們還需要進(jìn)一步觀察。”孟磊解釋說。

“從這個(gè)角度來說,我們認(rèn)為短期市場(chǎng)會(huì)有一些估值上面的提升,但中長(zhǎng)期的行情還是需要有更多基本面方面的支持,我們需要觀察到更多政策細(xì)節(jié)的落地或者說更多經(jīng)營(yíng)效率的改善。如果有的話,這個(gè)可能是未來兩三年市場(chǎng)主線。但現(xiàn)在這個(gè)時(shí)間點(diǎn),我個(gè)人不太清楚這個(gè)改革的進(jìn)程是不是在未來一兩年有明顯的提速。”孟磊坦言。

在投資策略上,博時(shí)指數(shù)與量化投資部建議關(guān)注兩大線索。

線索一,財(cái)務(wù)質(zhì)量有望提升的方向。例如受益于杠桿空間提升的央國(guó)企,主要落在通信、建筑等行業(yè);盈利規(guī)模具備優(yōu)勢(shì)且分紅率有提升空間的央國(guó)企,如煤炭、石油石化等企業(yè)。

線索二,轉(zhuǎn)型升級(jí)+價(jià)值創(chuàng)造的合力方向。一是科技引領(lǐng)型央國(guó)企:“鏈長(zhǎng)制”提出推動(dòng)傳統(tǒng)產(chǎn)業(yè)轉(zhuǎn)型升級(jí),“鏈主”企業(yè)將起到重要帶動(dòng)作用,看好具備產(chǎn)業(yè)鏈引領(lǐng)或重要支柱功能的制造業(yè)央國(guó)企未來表現(xiàn);二是社會(huì)責(zé)任型央國(guó)企:中國(guó)特色估值體系與ESG投資理念不謀而合,央國(guó)企在ESG評(píng)級(jí)上表現(xiàn)占據(jù)優(yōu)勢(shì),建議關(guān)注承擔(dān)社會(huì)責(zé)任與市場(chǎng)化進(jìn)程的央國(guó)企的未來發(fā)展。三是響應(yīng)“一帶一路”“數(shù)字經(jīng)濟(jì)”等國(guó)家戰(zhàn)略,在特定領(lǐng)域迎來價(jià)值創(chuàng)造與重估的方向。

具體到細(xì)分領(lǐng)域,一是創(chuàng)新型國(guó)企,后續(xù)建議關(guān)注下一代通信網(wǎng)絡(luò)、新材料、人工智能等的科技創(chuàng)新型國(guó)企。

二是有望發(fā)起專業(yè)化整合的國(guó)企。2023年在裝備制造、檢驗(yàn)檢測(cè)、醫(yī)藥健康、礦產(chǎn)資源、工程承包、煤電、清潔能源等領(lǐng)域,專業(yè)化整合有進(jìn)展的國(guó)企值得關(guān)注。

三是高股息屬性的國(guó)企。高股息國(guó)企能夠通過分紅,既增厚分子端的現(xiàn)金流回報(bào),又向市場(chǎng)傳遞企業(yè)價(jià)值向好的信號(hào),進(jìn)而推動(dòng)估值重塑。高股息國(guó)企多集中在公用事業(yè)、能源、銀行等領(lǐng)域,安全邊際高且后續(xù)有穩(wěn)增長(zhǎng)政策及“一帶一路”等政策催化。

另外,可以通過指數(shù)基金來投資央國(guó)企,中證央企創(chuàng)新驅(qū)動(dòng)指數(shù)以央企上市公司為待選樣本,綜合評(píng)估其在科技創(chuàng)新方面的綜合情況,選取其中有代表性的100家上市公司股票作為樣本股。投資者不妨關(guān)注央企創(chuàng)新驅(qū)動(dòng)指數(shù)投資機(jī)會(huì),借道博時(shí)央創(chuàng)ETF聯(lián)接基金(A類:007796,C類:007797)進(jìn)行布局。

近期,匯添富基金、廣發(fā)基金、招商基金、嘉實(shí)基金、工銀瑞信基金、博時(shí)基金、銀華基金、易方達(dá)基金、南方基金等9個(gè)基金管理人集中申報(bào)了9只央企主題ETF,涉及中證國(guó)新央企股東回報(bào)指數(shù)、中證國(guó)新央企現(xiàn)代能源指數(shù)、中證國(guó)新央企科技引領(lǐng)指數(shù)等3個(gè)指數(shù)。

在主動(dòng)配置基金方面,國(guó)聯(lián)安精選、工銀創(chuàng)新動(dòng)力等產(chǎn)品近期重點(diǎn)關(guān)注國(guó)企改革和重估主題投資機(jī)會(huì)的配置,且今年以來業(yè)績(jī)表現(xiàn)優(yōu)秀,值得投資者關(guān)注。