居然之家:數字化+渠道下沉雙輪驅動

2023-03-14 04:50:26賀天瑞

股市動態分析 2023年5期

關鍵詞:服務

賀天瑞

上證指數近期已有挑戰上一個階段高點3400點的跡象,但3400-3600之間為此前的強阻力區,想要強勢突破,尚需要足夠的量能配合,同時配以相當的時間消化。由于A股市場上市公司整體構成數量已大增,期待整體單邊牛市是不大現實的。但通過精選個股,仍然可以在分化的行情中找到和布局牛股——當然,這需要具備較強的“自下而上”的信息獲取和個股挖掘能力。

隨著地產產業鏈的逐漸回暖,我們可以重點關注此前跌幅較大、但基本面并未明顯惡化、估值相對較低、同時具有一定業績增長要素的家居類公司。

居然之家(000785)這三年來的線下渠道加速集中,線下線上共驅業績增長。且公司經營商以流量為王,渠道下沉與線上擴張并舉,數字化平臺建設也在開拓獲客新渠道,未來有望帶來驚喜。而二級市場上,公司股價自2019年中期以來,走出了長期下跌行情,目前回升幅度并不大,具備估值上的吸引力。

家居賣場的本質:平臺

家居賣場行業的本質為平臺,所以其產業鏈議價權較強——從產業鏈布局看,家居零售賣場處于產業鏈中游位置,上游對接原料供應商、制造廠商和代理商,下游依靠分銷渠道整合產品品類,面向個人及商務客戶,處于上下游聯動地位,連接制造商、經銷商和消費者,并提供產品集中展示和交易平臺,擁有較強的產業鏈上下游議價能力。

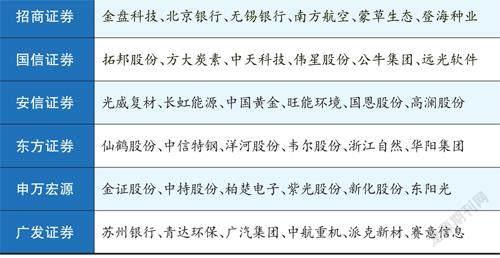

本期券商最新報告重點推薦個股一覽

目前家居消費呈現出標準化程度低、消費頻次低、客單價高、交付對工人依賴程度高的行業特點。在住宅裝修過程中,不同品類家具及裝飾需保持風格統一,線上模式在產品體驗和售后服務等方面受限,線下賣場憑借豐富品類及品牌、沉浸體驗式樣板間和展示場景、完善貼心售后服務等強服務屬性,成為家居消費主要場景。

華創證券分析師劉佳昆認為,連鎖家居零售賣場可憑借自身平臺優勢,為下游消費者提供品類豐富的全套家居場景展示和一站式專業購物服務,并依托第三方優勢為客戶提供品質背書,并結合配送安裝服務、自營整裝設計和集合型裝修服務向引入新流量并收取品牌溢價。

線下+線上:共驅業績增長

公司以“居然之家”為品牌開展連鎖賣場經營管理業務,涵蓋設計裝修、智能家居、物流服務、到家服務等領域,經營定位中高端,為顧客提供裝修設計、家居建材采購、上門安裝的一站式服務。截至2023年3月2日公司官網數據,目前居然之家門店已覆蓋全國300個城市、累計開店數量466家、簽約門店數量753家。

居然之家最近幾年的發展特點是線下渠道加速集中,線下線上共同增長:

①直營賣場:

2019-2021年公司直營賣場收入分別為64.46/58.20/70.42億元,占比80.34%/64.51%/53.87%,直營門店貢獻主要收入,坪效和毛利率在行業內保持高水平,未來一、二線核心城市直營門店主要收入增量在于租金提價和單店坪效提升。

②加盟賣場:

三四線城市通過“輕資產”加盟模式實現覆蓋,以品牌資源優勢和運營管理能力賦能加盟商,截至2022年H1,家居零售賣場加盟店達330家,占門店總數77.3%。

③線下渠道:

線下門店數字化改造,通過數據分析挖掘客戶需求,聚焦智慧家居場景展示,精準營銷下提升購物體驗、賣場運營及周轉效率,截止2021年,智慧門店數量達365家。

④線上渠道:

布局天貓+微信小程序+企業微信,構建私域流量池,線上多渠道建設引導線上流量至線下消費。

⑤打造家居產業服務平臺,提供全流程閉環服務:

致力于提供包含設計裝修、家居建材采購、智能家居、物流配送與上門安裝的家居消費全鏈條服務,依托線上APP及SaaS技術構建的智能化平臺爭奪前端流量,實現家居賣場精準引流。

渠道下沉+數字平臺

華創證券分析師劉佳昆認為,未來展望上,可以重點關注居然之家的“流量為王”運營思路,具體表現為渠道下沉與線上擴張并舉。

其一;渠道下沉:通過租賃物業及合作經營的直營賣場和加盟賣場為主的輕資產模式進行市場擴張,快速構建全國零售網絡;三線及以下城市,通過“輕資產”加盟模式加速渠道下沉。

其二;家居賣場商超化改造:拓展購物中心業態,家居賣場與購物中心雙輪驅動,帶動產業互聯并推動消費升級,迎合“衣食住行”向“娛教醫養”消費升級的發展趨勢。

其三;數字化平臺建設開拓獲客新渠道:與阿里巴巴開啟新零售和數字化產業服務平臺轉型發展。居然之家引入了阿里新零售POS系統構建商品與交易數字化平臺,實現線上線下融合。對線下門店實施數字化改造,實現賣場商品與交易數據的互聯互通和數字化運營管理,運用數字化工具改造賣場訂單和收銀系統,賦能B端商戶;建立3D關聯導購系統,實現賣場品牌及商品數字化,增加賣場門店對線上消費者的導購觸達機會,通過數據分析發掘客戶需求,聚焦智慧家居場景展示,實現精準營銷,提升購物體驗,提高賣場運營及周轉效率。

猜你喜歡

杭州金融研修學院學報(2022年5期)2022-06-15 11:41:48

今日農業(2019年14期)2019-09-18 01:21:54

今日農業(2019年12期)2019-08-15 00:56:32

今日農業(2019年11期)2019-08-13 00:49:08

今日農業(2019年13期)2019-08-12 07:59:04

今日農業(2019年10期)2019-01-04 04:28:15

今日農業(2019年15期)2019-01-03 12:11:33

今日農業(2019年16期)2019-01-03 11:39:20

銅仁學院學報(2018年4期)2018-06-13 03:21:34

商周刊(2017年9期)2017-08-22 02:57:56