景氣數據驗證復蘇兩融規模穩步上升

2023-03-14 23:02:48吳慧敏

股市動態分析 2023年5期

關鍵詞:融資

吳慧敏

本統計期(2023年3月2日-3月8日)期末,滬深兩市融資余額14,936.14億元,融券余額為938.99億元,兩融合計為15,875.13億元,比期初增加約14.96億元。

從行業角度看,本期有13個行業獲得融資凈買入,其中計算機和銀行行業融資凈買入金額超13億元,電子、國防軍工行業融資凈買入額超過5億元。

融資凈賣出的行業為15個,其中醫藥生物融資凈賣出金額接近10億元,通信行業融資凈賣出金額超過5億元。

從個股的角度看,本期有1500只股票獲得融資凈買入,凈買入金額超過1億元的有46只。中國化學(601117)融資凈買入最多,為2.93億元,中國平安(601318)、中航電測(300114)緊隨其后,融資凈買入額分別為2.80億元、2.78億元。同時本期融資凈賣出的個股為1658只,凈賣出超過1億元的有18只,其中晶科能源(688223)、陽光電源(300274)、中國核電(601985)融資凈賣出額超過2億元。

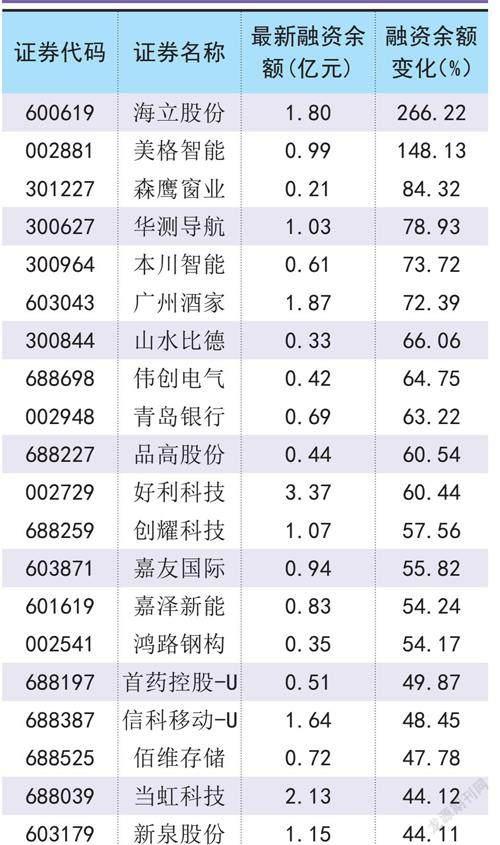

本統計期內,海立股份(600619)融資余額增幅較大。近日,海爾智家在互動平臺表示將與海立股份雙方成立合資公司鄭州海立電器有限公司,主要面向海爾需求、從事空調轉子壓縮機業務,建立可控的壓縮機供應能力,降低成本,帶動空調產業收入及盈利能力的增長。海立股份是我國轉子式壓縮機行業的優勢品牌,在非自配套市場保持領先地位。公司2022年前三季度實現收入123.9億元,同比增長4.1%;實現業績0.6億元,同比下降54.6%。

中原證券指出,“兩會”政策落地,整體符合市場預期,其定調的總量政策目標穩健,預計未來行動將更積極,而產業政策上發展與安全并重是未來主旋律。政策落地將淡化市場短期博弈,強化長期共識,有助于市場聚焦產業亮點,且預計未來政策預期仍有上修空間。

表:3月2日至3月8日融資余額大幅上升的前二十只個股

數據來源:東方財富Choice

同時,2月PMI數據顯示經濟恢復的強度超預期,2月信貸有望延續同比高增,出行、生產和基建開工的高頻數據持續改善,預計地產景氣傳導將提升經濟彈性,數據不斷驗證下,料經濟復蘇“強預期”將逐漸變成現實。一季度經濟增速預期將繼續上修,預計二季度經濟恢復的慣性不減,夯實全面修復行情第二波的基礎。

國內外的宏觀流動性擾動緩解,政策落地和數據驗證修復微觀主體信心,凝聚場外資金入場共識,預計增量資金入場將驅動第二波行情持續數月。第二波行情既是增量資金入場的接力,也是中大盤成長風格的接力,建議繼續把握黃金配置窗口。

猜你喜歡

證券市場周刊(2025年11期)2025-04-02 00:00:00

證券市場周刊(2025年8期)2025-03-24 00:00:00

證券市場周刊(2025年10期)2025-03-24 00:00:00

證券市場周刊(2025年9期)2025-03-19 00:00:00

證券市場周刊(2025年7期)2025-03-05 00:00:00

證券市場周刊(2025年6期)2025-02-25 00:00:00

證券市場周刊(2025年5期)2025-02-24 00:00:00

證券市場周刊(2025年4期)2025-02-17 00:00:00

證券市場周刊(2025年3期)2025-02-04 00:00:00

證券市場周刊(2024年30期)2024-08-24 00:00:00