恒指20000點附近具有強支撐

2023-03-14 22:59:00尚恒

股市動態分析 2023年5期

尚恒

2月港股市場如我們預期迎來調整,港股市場整月持續大幅回調。除了自身的調整需求外,美國通脹下行不暢和經濟數據強勢導致市場預期變化占到了主導因素。

中長期而言,投資者應當穩定好自身的預期,減少外部預期波動對自身配置思路的影響。短期而言,國內經濟復蘇和美國加息預期惡化帶來的影響相抵,讓港股市場短期走勢難以捉摸,建議短期不能冒進,在配置上我們繼續建議避開前期漲幅過大的小盤股。直接受益于疫情管控放開的消費出行板塊、防御性強成長性良好且受益于數字化政策的電訊板塊、受益于行業回暖的地產和地產后周期消費板塊將是我們本月配置建議的首選。

巨子生物(2367.HK):高成長+高壁壘

從行業的角度看,巨子生物所處重組膠原蛋白領域具有高景氣度、寬應用邊界的特點。重組膠原蛋白具備良好的保濕修復抗衰屬性,在醫用敷料、化妝品以及醫美注射領域應用廣,2021年終端市場規模為98億元,17-21年復合增速為69%,行業高增長;未來技術不斷進步,提升膠原蛋白透皮吸收率、延長膠原植入劑代謝時間以及降低規模化量產成本,有望進一步打開應用市場。重組膠原蛋白領域行業玩家較少,巨子、錦波等在上游原料及終端產品布局領先,技術壁壘+先發優勢突出。

膠原蛋白種類較多,I類、II類和III類分布及應用最為廣泛。目前已經發現了至少49種膠原蛋白編碼,可形成的膠原蛋白類型達29種。在人體中,膠原蛋白廣泛分布于皮膚、骨骼、關節、頭發中,Ⅰ型(骨、跟腱、成人皮膚、血管壁中含量豐富)、Ⅲ型(嬰兒皮膚、血管內膜、子宮壁、腸道)膠原蛋白為皮膚提供支撐性和彈性,占總量最高,約為80-90%,其缺失是皮膚衰老的重要因素。

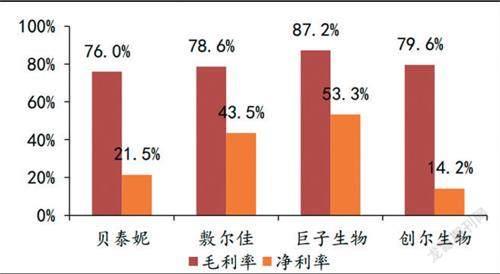

中郵證券分析師李媛媛指出,巨子生物作為重組膠原蛋白龍頭,研發+專業渠道壁壘高。公司專注重組膠原蛋白研發生產及終端應用20余年,旗下擁有可復美、可麗金等8個品牌,21年收入業績分別為15.5/8.3億元,在功效性護膚品及醫用敷料領域份額領先。公司憑借研發沉淀(學術地位、專利儲備領先、產品功效強)及專業渠道布局(醫院藥店渠道廣滲透)產品認可度高,復購率領先同業。

另外在成長性方面,敷料及面膜貼基本盤穩固,化妝品&醫美潛在空間廣。基本盤方面,敷料及面膜貼受益于輕醫美需求、敏感肌/痤瘡肌護理基本盤穩固,根據我們人群及客單預測,預計25年規模可達220-285億元,龍頭廠家基于良好的客戶沉淀及品牌效應,份額有望提升。短期看,水乳精華等妝字號產品潛在空間大,伴隨線上推廣及用戶培育,有望帶來新增量;長期而言,注射劑落地將進軍輕醫美市場,擴寬成長邊界。

信義玻璃(0868.HK):海外與汽玻業績亮眼

近日,信義玻璃公布2022年業績,全年收入257.46億港元,同比下降15.5%;毛利86.86億港元,同比下降44.9%;毛利率同比下降18.1個百分點至33.7%;凈利潤為51.27億港元,同比下降55.6%;公司業績符合此前預告。在行業整體承壓下,信義玻璃通過規模及產品差異化優勢使其毛利率與凈利率在行業中仍保持領先,繼續維持穩健經營,積極開拓海外市場。

利潤下降的主要原因是由于下游內地房地產企業資金鏈斷裂,使得竣工面積減少,對于浮法玻璃需求下降,進而導致浮法玻璃銷售價格下降,疊加上游原材料與燃料價格高企,公司毛利與凈利承壓。每股基本盈利126.6港仙,同比下降55.9%。

安信國際分析師朱睿澤指出,分地區來看,大中華市場業績承壓,海外市場表現亮眼——大中華地區營業收入下降25.9%,實現175.6億港元,占整體收入68.2%;大中華市場業績表現雖承壓仍是主要市場。信義玻璃在海外市場公司獲得成績亮眼;北美地區營業收入上升12.3%,實現25.1億港元%;其他地區營業收入上升25.3%,實現56.7億港元。此外,海運成本持續降低與公司印尼項目落地,進一步增強公司海外發展的競爭力。

后續來看,預計2023年隨著房地產市場的逐步回暖,加上疫情的結束,房地產項目開工與竣工率持續提升,浮法玻璃需求也將隨之釋放。并在供需關系不對稱下,浮法玻璃價格有望回升;純堿生產龍頭預計將在今年5-6月份釋放產量,玻璃成本將有所緩解。安信國際分析師朱睿澤預計公司浮法業務將持續修復。

圖:巨子生物盈利能力處于行業高位

數據來源:Wind,財通證券研究所

另外,信義玻璃的汽車玻璃業務有望帶來新增長——公司主營汽車玻璃更換市場,占全球汽車玻璃更換市場的25%以上,公司擁有超過65000種汽車玻璃產品可以滿足不同客戶的多種需求,以及高附加值玻璃附件將提高汽車玻璃產品的毛利率。此外,我國汽車保有量超過14.5億輛并保持持續增長,未來更換市場需求也將隨之增長。

建筑玻璃業務2022年營收略有下降,但隨著“保交樓”以及“三支箭”落地,房地產公司得到資金支持,行業需求有政策托底。同時,受益于我國政策對于建筑節能玻璃的推廣以及居民對于玻璃品質的更高要求,未來建筑將會更多采用高附加值建筑玻璃,未來增量空間可觀。此外,目前我國未竣工地產項目面積可持續提供6年玻璃需求,公司將從中持續受益。

國際市場方面,應該關注的是通縮現象的苗頭。美聯儲2月宣布加息0.25%,到4.50%至4.75%區間,鮑威爾會后表示美國通脹有放緩現象,并有通縮初期現象——美國1月CPI同比6.4%,高于預期的6.2%;美聯儲公布2月議息會議紀要,少部份官員認為要加息0.50%,多數贊成加息0.25%,并支持進一步加息至通脹受控。全球部份地區疫情持續反復,另外環球多個央行開始收緊貨幣政策。