港股更大級(jí)別反彈或在5月前后

2023-03-14 02:28:45王瀟

股市動(dòng)態(tài)分析 2023年5期

王瀟

據(jù)東方財(cái)富Choice數(shù)據(jù)顯示,2023年2月23日至2023年3月8日,南向資金波動(dòng)微升,從成交額來看,滬港股通合計(jì)成交142億元,深港股通合計(jì)成交180.42億元。

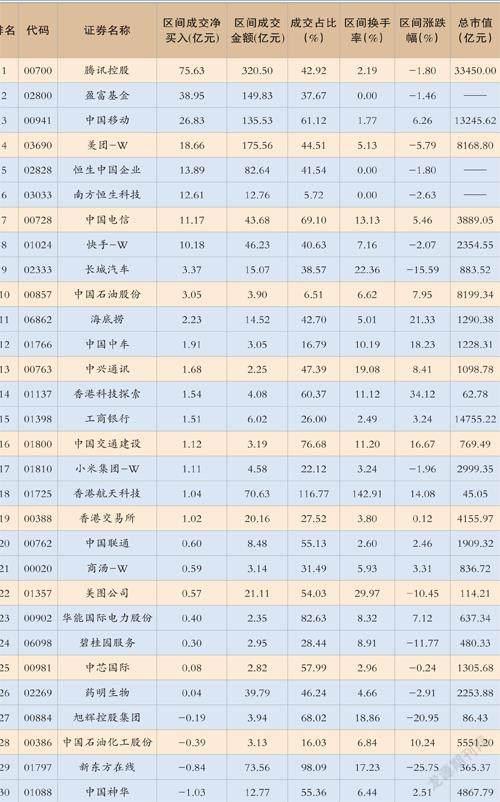

港股通前十大活躍成交股包括騰訊控股(00700)、盈富基金(02800)、中國移動(dòng)(00941)、美團(tuán)-W(03690)、恒生中國企業(yè)(02828)、南方恒生科技(03033)、中國電信(00728)、快手-W(01024)、長(zhǎng)城汽車(02333)、中國石油股份(00857)。

資金凈買入最多的個(gè)股是騰訊控股(00700),買入金額達(dá)75.63億元。資金看好其的原因或包括游戲行業(yè)復(fù)蘇下公司的發(fā)展。

國家新聞出版署今年1月發(fā)放88個(gè)版號(hào)(外加24個(gè)版號(hào)變更),而2月發(fā)放87個(gè)版號(hào),保持較多的數(shù)量。今年以來,騰訊共獲得5個(gè)版號(hào),包括旗下的《王者萬象棋》和《元夢(mèng)之星》。

南向資金凈流向圖(2023年2月9日-3月8日)

數(shù)據(jù)來源:東方財(cái)富Choice

事實(shí)上,內(nèi)地游戲廠商的業(yè)績(jī)表現(xiàn),與政策風(fēng)向變化息息相關(guān)。隨著內(nèi)地發(fā)放版號(hào)節(jié)奏趨于正常化,連同早前有內(nèi)地官媒發(fā)表文章指出,中國游戲產(chǎn)業(yè)逐步告別“野蠻生長(zhǎng)”,應(yīng)進(jìn)一步正視游戲的科技價(jià)值,預(yù)料游戲行業(yè)前景有望改善。

騰訊今年首款重點(diǎn)新游《黎明覺醒:生機(jī)》于2月23日上線,迅速受到廣大游戲玩家的追捧,目前位于iOS游戲免費(fèi)榜第1名、暢銷榜第9名。《黎明覺醒》的優(yōu)異表現(xiàn)逐步驗(yàn)證機(jī)構(gòu)前期看好騰訊今年游戲業(yè)務(wù)觸底反彈、重回向上產(chǎn)品周期的預(yù)測(cè)。

截至2022年9月底第三季,騰訊的收入1400.90億元(人民幣,下同),按年下降2%,但按季升4.50%;毛利率按年增加0.10個(gè)百分點(diǎn)至44.20%;非國際財(cái)務(wù)報(bào)告準(zhǔn)則凈利潤(rùn)按年上升2%至322.50億元。

目前,集團(tuán)持續(xù)拓展海外市場(chǎng),帶來增長(zhǎng)動(dòng)力。去年第三季度,國際市場(chǎng)游戲收入增長(zhǎng)3%至117億元。另外,隨著內(nèi)地經(jīng)濟(jì)復(fù)蘇,集團(tuán)的廣告收入料見改善。集團(tuán)去年11月宣布派發(fā)美團(tuán)股份作為特別股息,而騰訊仍有多只上市持股,仍有潛在機(jī)會(huì)作實(shí)物分派。

南向資金前30大活躍個(gè)股(2023年2月23日-3月8日)

成交占比:指區(qū)間內(nèi)陸股通成交金額占總成交金額的比例

盡管3月1日港股大漲,但是我們注意到:一、美國時(shí)間7日上午10點(diǎn),美聯(lián)儲(chǔ)主席鮑威爾在參議院聽證會(huì)時(shí)表態(tài)認(rèn)為如果經(jīng)濟(jì)數(shù)據(jù)需要加快收緊政策,美聯(lián)儲(chǔ)準(zhǔn)備加快加息步伐,美聯(lián)儲(chǔ)的利率水平可能會(huì)高于此前的預(yù)期。

二、3月7日我國公布的今年1-2月進(jìn)出口數(shù)據(jù)(美元計(jì)價(jià))呈現(xiàn)負(fù)增長(zhǎng):出口同比下降6.80%,進(jìn)口同比下降10.20%。這個(gè)數(shù)據(jù)表觀上可能不利于部分投資者對(duì)于經(jīng)濟(jì)復(fù)蘇的理解。

三、近期并沒有發(fā)現(xiàn)全球地緣緊張出現(xiàn)緩解的邏輯以及線索。今年或是地緣問題的大年。

四、港股成交額并不算高的情況下,中字頭特色估值&國企改革板塊的崛起可能吸引了投資者在其他板塊的資金,石油股等“大象起舞”現(xiàn)象能否延續(xù)引發(fā)關(guān)注,A股創(chuàng)業(yè)板持續(xù)下跌亦引發(fā)關(guān)注。

投資者可能對(duì)港股反彈的空間和節(jié)奏有所疑慮。機(jī)構(gòu)認(rèn)為恒指在19000點(diǎn)附近-20000點(diǎn)附近有較強(qiáng)支撐,而指數(shù)層面的反彈要立足中期去思考。國海證券認(rèn)為,港股更大級(jí)別的趨勢(shì)性反彈可能出現(xiàn)在5月前后,原因是:一、4月份A股和港股的部分1季報(bào)業(yè)績(jī)不確定性可消化完畢;二、今年國內(nèi)2季度部分宏觀經(jīng)濟(jì)讀數(shù)或因?yàn)槿ツ?季度疫情產(chǎn)生的超低基數(shù)而很高;三、4月底有重要會(huì)議,不排除出臺(tái)一些經(jīng)濟(jì)政策,進(jìn)一步助力經(jīng)濟(jì)增長(zhǎng)。

月內(nèi)而言,關(guān)注內(nèi)地3月15日披露的1-2月經(jīng)濟(jì)數(shù)據(jù)、美聯(lián)儲(chǔ)當(dāng)?shù)貢r(shí)間3月21-22日議息會(huì)議以及會(huì)議日期之前公布的非農(nóng)和通脹數(shù)據(jù)、內(nèi)地政策方面如國常會(huì)。這三個(gè)邏輯是港股在二季度反彈的核心邏輯。

猜你喜歡

股市動(dòng)態(tài)分析(2020年15期)2020-08-12 09:09:31

股市動(dòng)態(tài)分析(2020年14期)2020-08-12 09:09:12

股市動(dòng)態(tài)分析(2020年13期)2020-08-12 05:25:53

股市動(dòng)態(tài)分析(2020年12期)2020-08-12 05:25:33

股市動(dòng)態(tài)分析(2020年11期)2020-08-10 08:54:37

股市動(dòng)態(tài)分析(2020年10期)2020-08-10 08:53:55

現(xiàn)代家庭·生活版(2017年3期)2017-03-15 18:45:43

初中生學(xué)習(xí)·低(2016年10期)2016-11-25 04:51:34

飛碟探索(2016年11期)2016-11-14 19:34:47

作文大王·笑話大王(2016年8期)2016-08-08 11:28:22