企業中間品出口對工資的增長效應研究

2023-02-11 01:45:32畢一博吳智方

稅務與經濟 2023年1期

畢一博,吳智方

(1.清華大學 經濟管理學院博士后科研流動站,北京 100084;2.中國東方資產管理股份有限公司 博士后科研工作站,北京 100033;3.鄭州大學 商學院,河南 鄭州 450000)

長期以來,中間品出口占中國貨物出口貿易份額的70%,可見中間品出口的發展對中國貿易發展具有重要意義。中間品出口不僅影響國際貿易市場發展,[1]還影響本國制造業企業研發創新和生產率水平改善,以及產品生產;[2-4]中間品出口還對就業變動和勞動力就業結構產生重大影響。[5-6]隨著中國國際貿易規模的穩步增長,對外開放程度的進一步擴大,中間品貿易究竟如何影響企業工資變動等問題引發了廣泛的關注和思考。經過梳理發現,已有研究對中間品出口如何影響企業工資水平的討論仍不夠充分。為此,本文將討論中間品出口如何影響企業工資變動,旨在通過實證分析系統地闡述中間品出口和企業工資的邏輯關系。

一、中間品出口對工資增長效應的理論假設

在Melitz均衡中,企業工資水平受到企業出口行為和企業生產率水平的影響。對于生產中間品的企業而言,在開放經濟中同樣依據利潤最大化原則進行行為選擇,生產率高于行業中臨界生產率(Zero Cutoff Profit Productivity)的企業在國際貿易市場上出口中間品,而低于這一閾值的企業則不參與到國際貿易市場中。在壟斷競爭市場結構中,企業的收入水平受到企業產出和生產率約束,因此推斷出具有較強中間品出口能力的企業應該具有較高的收入水平;另一方面,根據Amiti等關于公平工資的理論假設,企業工資是企業收入(企業利潤)的函數。[7]可以推斷,中間品生產企業的企業平均工資水平與企業出口績效和企業生產率之間呈現正的相關關系。

根據Melitz、Kasahara等的理論研究,企業出口擴張能夠促進產業內總產出規模和生產率水平的提高。[8-9]隨著總產出規模的擴張,一方面,促進企業對于勞動力需求的擴張,直接導致了勞動力價格——工資水平提高;另一方面,參與出口的企業績效得到改善,企業工資將隨著企業績效(企業主營業務收入水平和企業生產率水平)的改善而得到提高。在中間品生產部門中,出口擴張將通過促進產業整體產出水平和整體生產率水平提高,推動企業平均工資的增長。Bernard、張川川等學者的研究都根據不同數據從不同的角度證實了出口促進工資水平提高的事實。[10-11]與此同時,中間品出口擴張還能夠促進企業收入的增長,直接改善企業利潤水平。隨著企業收入和利潤的改善,企業工資水平在“利潤分享機制”的作用下獲得提高。[12-13]基于以上分析,有理由認為企業中間品出口能夠促進企業平均工資水平增長。據此做出如下假設:

H1:企業中間品出口能夠促進企業平均工資增長。

基于企業異質性假設,可以認為企業之間在生產率、進口能力和出口能力等方面都存在異質性,直接導致了企業的產出規模和出口水平都在不同程度上存在差異。在中間品生產部門中,企業間各維度的差異導致出口行為引發的收入效應的強弱有所不同。結合公平工資理論假設和假設H1可知,中間品出口對具有較高生產率水平和較強出口能力企業工資的增長效應更為明顯;而對生產率較低和出口能力較弱企業的工資增長效應相對較弱。據此做出如下假設:

H2:企業中間品出口對企業平均工資的增長效應是非對稱的。

根據“企業中間品出口對企業工資的增長效應是非對稱的”假設,可以推斷中間品出口將導致產業中的工資分布情況發生改變。Egger等在異質性企業貿易理論基礎上,結合公平工資偏好假設,提出企業出口導致工資差距的結論。[14]Amiti、Akeraman等的研究分別使用發達國家和發展中國家數據驗證了出口促進產業內工資差距的推論。[7,15]此外,邵敏等利用中國企業微觀數據研究發現出口能夠擴大工資差距程度。[16]由此可見,企業中間品出口促使行業內企業間產出和收入水平分化,并在一定程度上擴大了企業間的工資差距。為了進一步驗證中間品出口對工資的非對稱增長效應,據此做出如下假設:

H3:中間品出口擴張能夠在產業層面拉大企業工資差距。

為了檢驗以上三個理論假設的客觀性,本文使用中國制造業微觀數據進行實證分析。實證研究將通過檢驗企業中間品出口和工資之間的量化關系,梳理企業中間品出口對工資的影響機制,并著重探索中間品貿易對工資非對稱增長效應的作用效果。

二、核心變量和數據指標說明

(一)核心變量

1.被解釋變量

本文的核心被解釋變量是企業平均工資和企業間的工資差距。為此,使用中國工業企業數據計算企業平均工資指標:用年應付工資總額除以年末從業人員合計獲得企業平均工資水平;并使用年度平均居民消費價格指數對企業平均工資水平進行價格平減,獲得真實企業平均工資數據作為衡量企業員工收入高低的代理變量。在產業層面,本文選取多種指標衡量企業間工資差距情況:通過計算產業層面企業工資對數的99-1分位數差、95-5分位數差和90-10分位數差、75-25分位數差作為衡量極端工資水平差距、頂部和底部工資水平差距、高水平和低水平工資差距的代理變量,用它們表示產業內部的工資分化程度。分別選取了產業內部企業平均工資分位數差、產業內部平均工資標準差和產業層面泰爾指數(Theil Index)。本文使用中國工業企業數據庫2000~2013年數據,根據44位CIC編碼獲得1029個產業部門,在每個產業中根據如下公式計算泰爾指數。

在泰爾指數計算公式中,wagei是企業平均工資,是CIC-4行業平均工資水平。作為衡量個人之間或者地區間收入差距(或者稱不平等度)的指標,這一指數在企業工資、地區收入差距和收入分配的研究中被廣泛應用;此外,本文用產業層面的工資標準差來衡量產業內部企業平均工資分布的離散程度。

2.解釋變量

本文企業層面核心解釋變量為:中間品出口規模。第一,本文按照企業-年份對企業-產品-目的國層面的中間品出口額加總,獲取企業層面中間品出口總額,并在此基礎上按照當年人民幣-美元匯率對出口額進行本幣換算,①本文使用的年度平均匯率數據來源于中國國家統計局數據庫。最終獲得企業層面的中間品出口總額作為企業中間品出口規模的代理變量。產業層面的核心解釋變量分別為:產業層面中間品出口規模、產業層面中間品出口中位數,產業層面中間品出口市場范圍的中位數。在計算產業層面核心解釋變量時,使用工業企業數據庫提供的企業CIC編碼信息,在CIC-4產業層面加總企業中間品出口總額,作為衡量產業層面中間品出口規模的代理變量;除此之外,本文還在CIC-4層面產業內分別求解企業中間品出口貿易額和出口目的國數量的50分位值,分別用來衡量產業層面的中間品出口規模和市場范圍的中位值。

3.控制變量

本文在企業層面選取的控制變量包括國有控股情況、外商資本、企業年齡和企業產出水平(工業總產值)等數據均來自工業企業數據庫。使用利潤總額和資產總計比值計算企業總資產收益率,使用企業利息支出與負債合計比值計算企業使用資本要素的價格水平。此外,本文使用Levinsohn和Petrin方法計算了企業全要素生產率。[17]在使用中國工業企業數據庫指標時,使用工業生產者出廠價格指數、固定資產投資價格指數和居民消費價格指數對相應的變量指標進行價格平減。

本文在產業層面選取控制變量包括產業競爭程度、產業規模、產業內生產率水平差異(TFP75-25)和外商投資水平。根據CIC-4計算產業內的企業數量作為產業競爭程度的代理變量;在CIC-4層面對企業員工數量進行加總,獲得產業層面勞動力數量作為產業規模的代理變量;在CIC-4產業層面計算全要素生產率75分位數和25分位數差作為衡量產業內生產率水平差異的代理變量;最后,在產業層面計算吸收外商投資的企業數量占行業全體企業數量的份額來衡量產業的外商投資水平。

(二)數據來源

本文將中國海關總署月度貿易數據按年份在企業-產品-目的國層面加總。在年度海關數據基礎上根據HS-8產品信息提取6位HS編碼,借鑒余淼杰的處理辦法,通過BEC編碼與HS-6編碼的對應標準,依據BEC分類標準的做法進一步劃分中間品、資本品和消費品。由于HS-8編碼規則在2000~2013年期間多次修訂,在對海關數據和ISIC-BEC產品分類信息進行匹配的過程中,為了識別出更多的貿易信息,按照2002年HS-8編碼分別對2000~2001年、2002~2006年、2007~2011年和2012~2013年的HS-8編碼進行標準化處理。在此基礎上,對海關數據庫進行整理,剔除缺失值和異常值,以獲得具有有效信息的出口樣本。研究所使用的被解釋變量和控制變量數據信息均來自于中國工業企業數據庫。在對數據進行整理時,本文參考了聶輝華的整理方法:剔除了固定資產合計、資產合計、全年營業收入合計、本年折舊、員工數量、年應付工資總額、工業總產值、工業銷售產值、開工時間和年份信息缺失的樣本。除此之外,還對企業員工數量小于8、固定資產合計和資產合計小于或等于0、工業銷售產值小于或等于0、全年營業收入小于5000和已經注銷的企業進行剔除。在對工業企業數據庫進行整理的基礎上,分別使用企業名稱、企業電話和企業郵編為關鍵字段與海關數據庫進行匹配,獲得2000~2013年14期共563 409份樣本數據。

三、企業層面的中間品出口對企業工資的增長效應

(一)企業中間品出口規模對工資的增長效應的實證分析

為了驗證企業出口中間品對工資的增長效應,本文在參考包群和邵敏研究的基礎上,設定如下線性計量模型進行研究:

模型1中,i和t分別表示企業和年份,λt是時間固定效應,λi是個體固定效應,β0和εit分別為計量模型的截距項和隨機擾動項。被解釋變量lnwageit表示企業的工資水平,并用企業平均工資水平的對數形式進行回歸分析,解釋變量lnIGit是企業出口中間品的貿易額對數形式,CVit為計量模型的控制變量。在進行計量模型回歸時,除了虛擬控制變量和離散形式的控制變量之外,均采用變量的對數形式進行回歸分析。

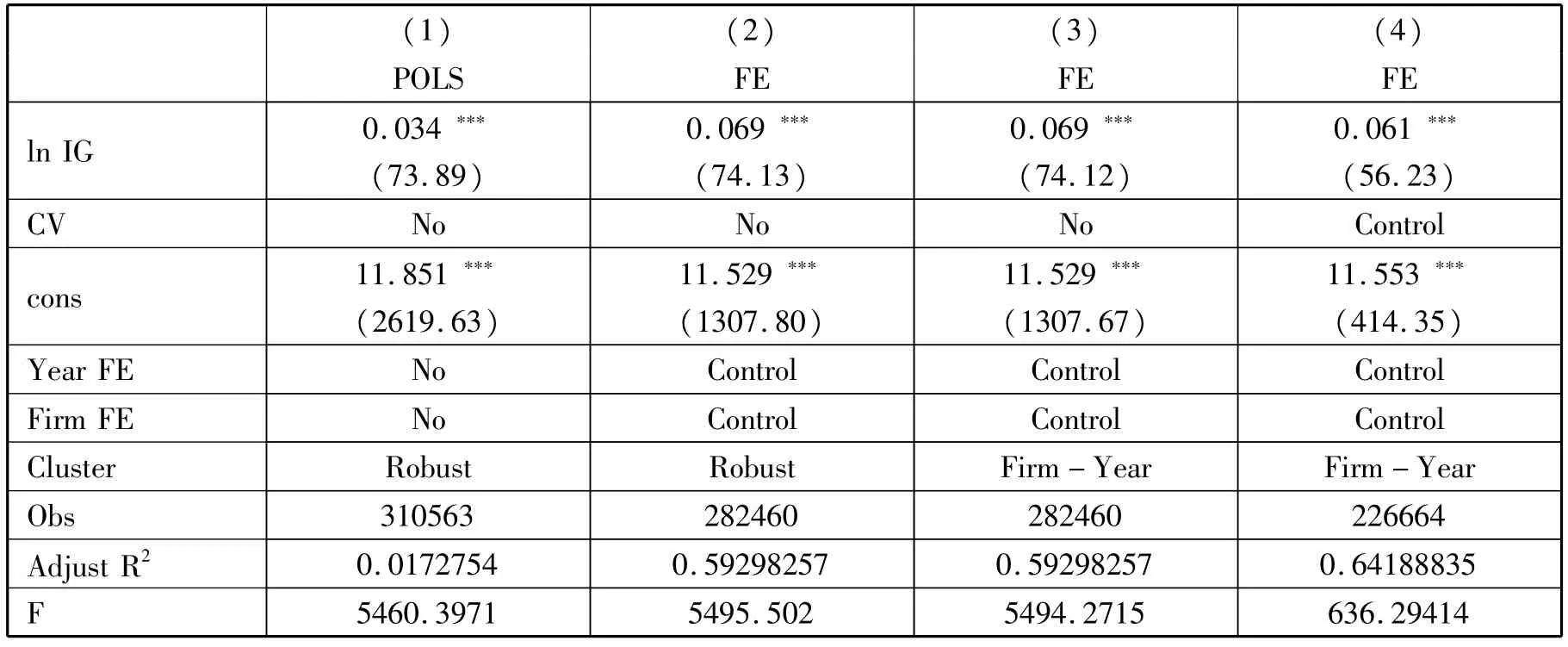

對2000~2013年中國工業企業數據庫和中國海關數據庫的匹配數據,使用混合最小二乘回歸和固定效應模型進行回歸,以考察企業出口中間品對企業層面勞動力工資水平的影響。如表1所示,(1)是根據混合最小二乘法計算的估計結果,解釋變量中間品出口額的系數在1%的水平上顯著;而(2)~(4)則對固定效應模型進行估計,通過控制年份效應和企業固定效應,剔除宏觀經濟波動和企業異質性對企業平均工資水平的影響。結果表明中間品出口額在1%水平上顯著,回歸系數取值范圍一致,這意味著當企業中間品出口增長10%,將引起企業平均工資超過0.6%的增長。

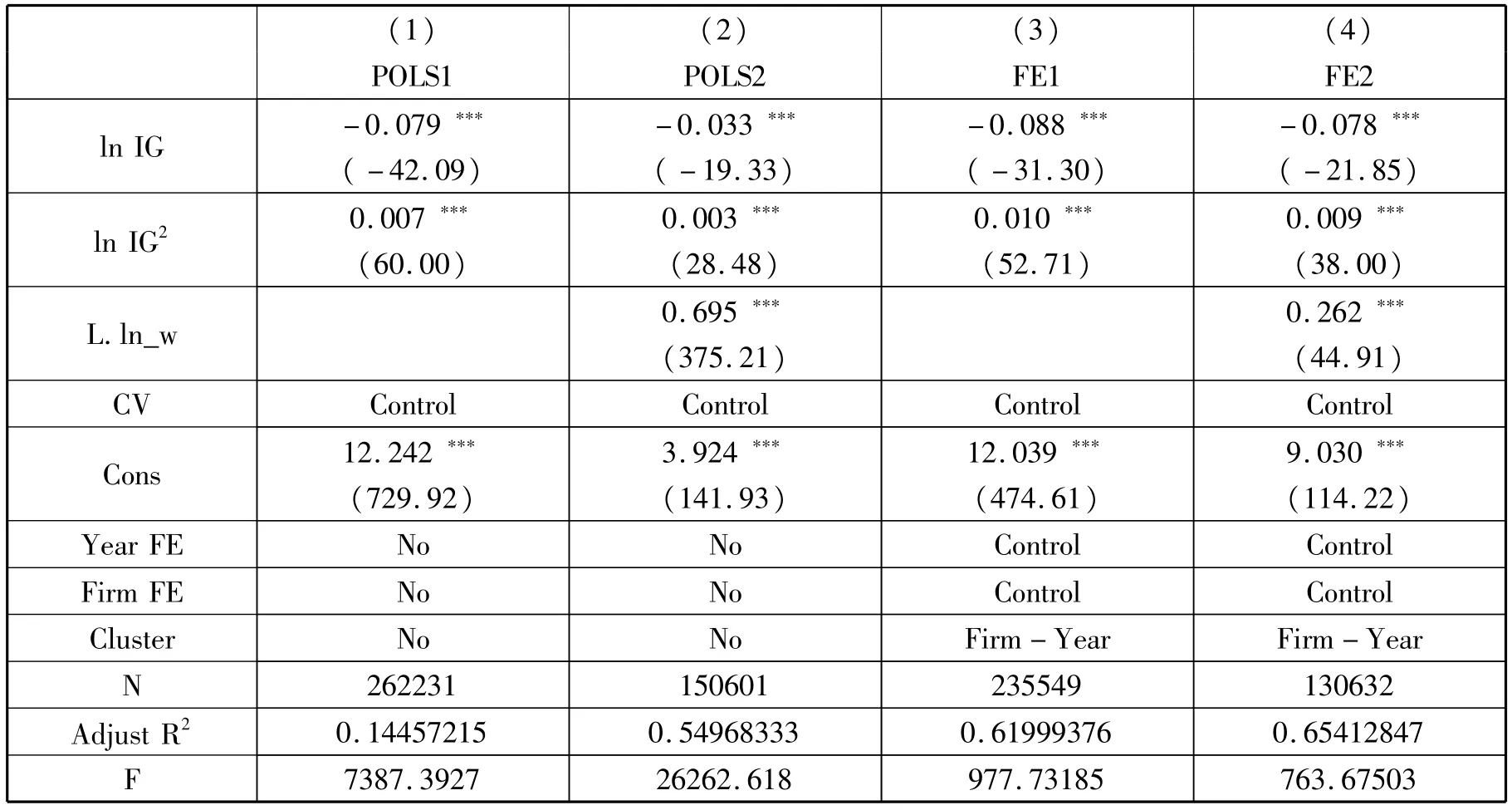

表1 中間品出口對企業平均工資的初步檢驗

在初步回歸的基礎上,本文在基準回歸方程中通過引入控制變量,對企業所有制形式、企業是否有進口行為、企業是否為外商投資企業、企業存續時間等能夠影響企業平均工資的因素加以控制。如表1中模型(4)所示,企業中間品出口規模在1%水平上與企業平均工資水平顯著相關,當企業中間品出口增加10%時,企業平均工資水平將增長0.69%。基準回歸結果顯示,假設H1“企業中間品出口能夠促進企業平均工資增長”得到驗證。

(二)中間品出口對企業工資增長效應的機制分析

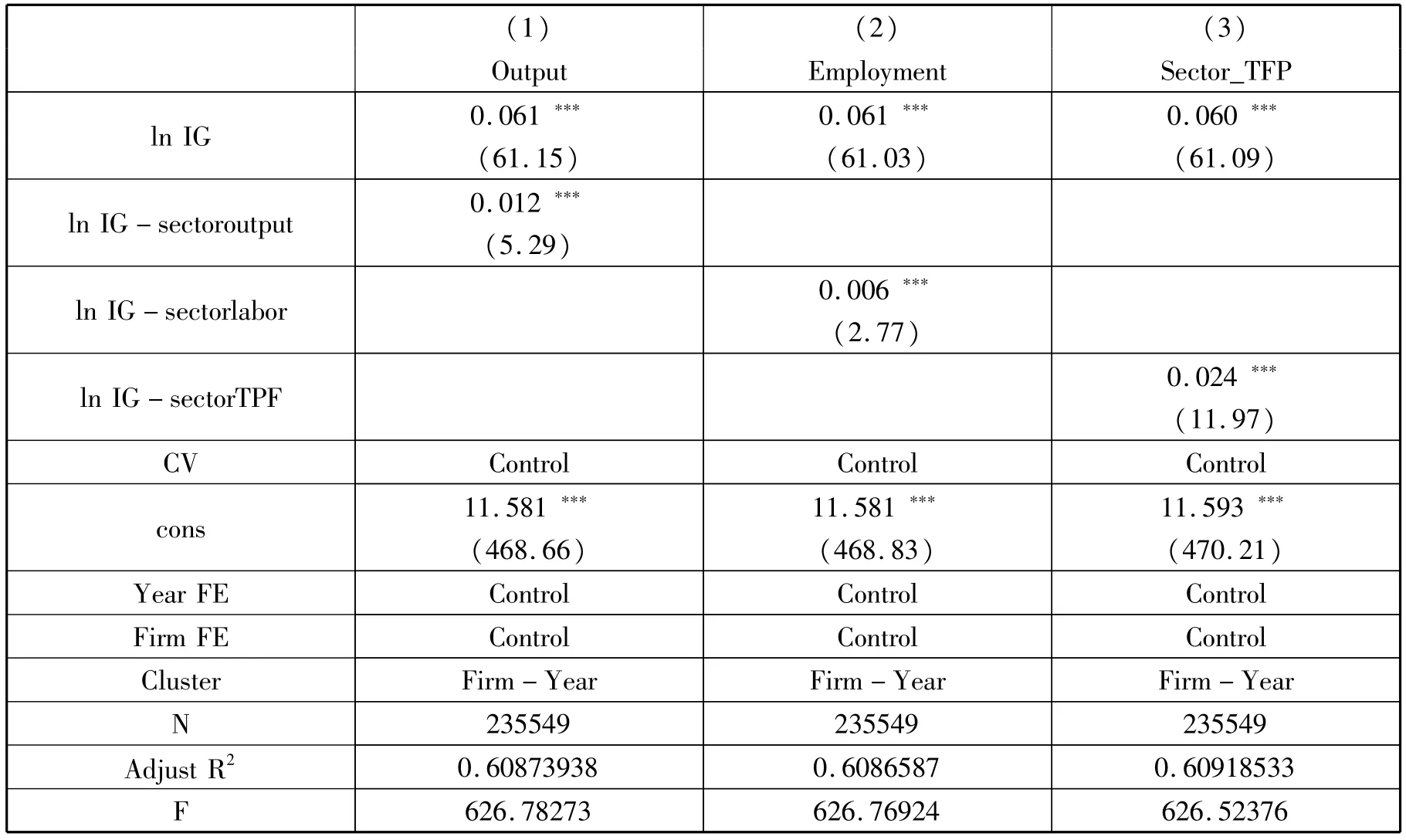

表2和表3報告了中間品出口通過促進企業產出、就業創造、產業整體生產率水平提高來推動企業平均工資水平提高的機制檢驗結果。表2中(1)的核心解釋變量和交互項均顯著,且系數為正。說明企業中間品出口規模擴張能夠通過促進產業整體產出水平來提高企業的工資水平。產業內整體產出水平的提高能夠通過改善產業中的平均收入水平促進工資水平的提高。出口促進中間品產出水平提高,隨著產業整體產出的擴張,勞動力需求曲線向外擴張,推動工資水平提高。據此,表2中(2)進一步在基準回歸中引入企業中間品出口規模和產業內勞動力數量的交互項進行回歸,對上述機制進行考察。回歸結果顯示核心解釋變量和交互項均在1%水平上顯著為正,說明中間品出口促進了產業中對勞動力的需求,推動工資水平提高的機制得到驗證。而表2中(3)則在基準模型中引入企業中間品出口規模和產業生產率平均值的交互項,考察中間品出口是否通過促進產業整體生產率水平提高來推動企業平均工資水平增長。本文根據LP法計算全要素生產率,并在CIC-4產業中計算生產率均值,以此來構造企業中間品出口規模和產業生產率平均值的交互項。通過回歸系數分析發現,企業中間品出口和生產率的交互項的回歸系數在1%水平上顯著,據此可以判斷,企業中間品出口通過促進產業整體生產率提升進而推動企業的平均工資水平提高。企業中間品出口規模擴張能夠通過促進行業整體生產率平均水平提高來推動企業工資提高,由此Melitz所刻畫的Hopenhyan機制得到驗證。[8]

表2 機制檢驗回歸結果I

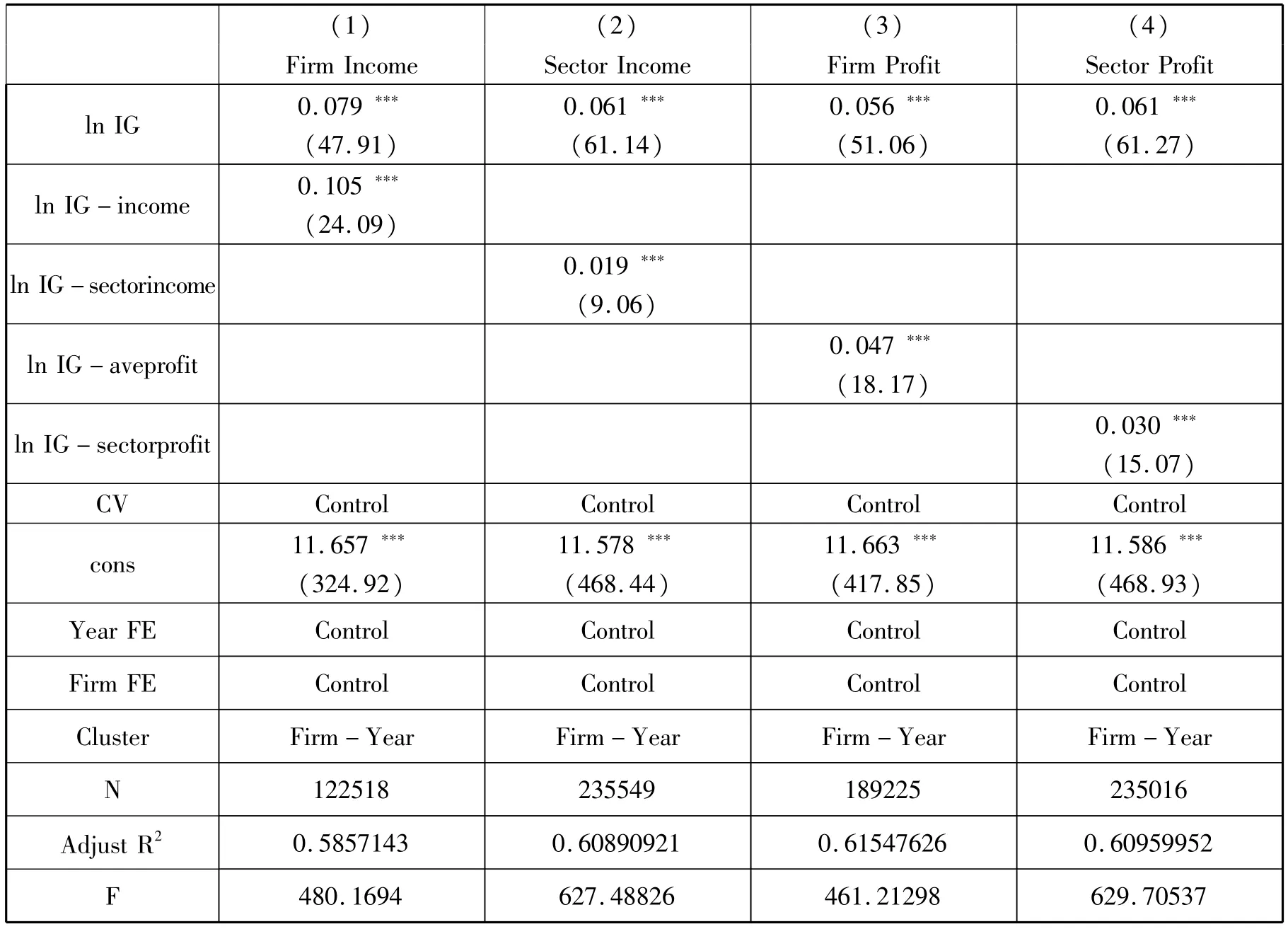

接下來考察企業中間品出口是否能夠通過“收入效應”和“利潤分享”促進企業平均工資增長。表3中(1)和(2)分別報告了在基準模型中引入企業平均主營業務收入與企業中間品出口規模交互項、企業平均利潤與企業中間品出口規模交互項的實證研究回歸結果。根據(1)和(3)報告的回歸結果,企業平均主營業務收入與企業中間品出口規模交互項、企業平均利潤與企業中間品出口規模交互項的估計系數在1%水平上顯著,證明企業中間品出口能夠通過“收入效應”機制和“利潤分享”機制促進企業平均工資提升。“收入效應”機制和“利潤分享”機制成立間接說明了本文關于公平工資理論假設成立。而(2)和(4)分別在基準回歸中引入CIC-4產業層面主營業務收入均值與企業中間品出口規模的交互項、CIC-4產業層面利潤總額均值與企業中間品出口規模的交互項,以期考察中間品出口能否通過外溢效應促進產業平均收入水平和利潤水平提高來推動企業平均工資水平增長。表3中(2)報告的估計結果說明,企業中間品出口能夠通過促進產業平均營收水平來推動工資增長;(4)的估計結果顯示交互項系數估計值在1%水平上顯著為正,證明了企業中間品出口規模擴張能夠通過促進產業層面整體利潤提高,進而通過“利潤分享”機制推動企業工資水平提高。

表3 機制檢驗回歸結果II

四、中間品出口對企業平均工資的非對稱增長效應

(一)不平衡增長效應——非線性關系的初步檢驗

在估計了企業中間品出口和企業平均工資的對數的線性關系基礎上,進一步討論兩者之間是否存在非線性關系。本文在計量模型(1)的解釋變量中引入企業中間品出口額對數的平方項ln IG2,探究企業中間品出口與企業平均工資之間是否存在倒U型關系。據此我們構建如下計量回歸方程:

表4報告了計量估計結果,通過比較可以看出,ln IG和ln IG2的回歸系數均在1%水平上顯著,且模型中核心解釋變量系數估計值取值范圍基本一致。表4中(1)和(2)為POLS的估計結果;(3)和(4)對時間固定效應和企業個體固定效應進行控制,使用固定效應模型進行估計;此外,(2)和(4)在基準回歸中引入了被解釋變量的一階滯后項,以期使用動態模型考察企業平均工資水平的決定。根據表4中(1)~(4)的回歸結果可以發現,企業中間品出口和企業平均工資之間并未呈現倒U型關系,但計量估計結果顯示中間品出口與企業平均工資之間的非線性關系存在。

表4 中間品出口和工資的非線性關系檢驗

(二)中間品出口對企業工資的非對稱增長效應——企業層面的實證分析

混合最小二乘模型和固定效應模型著重考察解釋變量對被解釋變量企業平均工資的條件期望的影響,即ln IG對E(ln wage|ln IG)所刻畫的集中趨勢的影響。最小二乘法基于隨機擾動項的正態分布的基本假定,如果被解釋變量的分布是非對稱的,那么最小二乘估計容易受到離群值的影響而有偏。要考察中間品出口對企業工資的非對稱增長效應,就需要考慮中間品出口對企業平均工資條件期望分布的全貌的影響。為此進一步使用分位數回歸所采取的最小絕對離差估計方法進一步驗證中間品出口對企業工資的非對稱增長效應。設定如下面板分位數回歸模型:

計量模型(3)中Qχ(lnwageit|lnIGit)為企業平均工資對數的總體條件分布的χ分位數,本文模型假定其為InIGit的線性函數,βγ是解釋變量的χ分位系數,CVit是控制變量。與前文分析選取的控制變量一致,模型對企業年齡、企業所有制成分、企業的進口行為、企業外資占比進行控制。通過λt和λi控制年份趨勢和企業個體特征,μit是模型的隨機擾動項。

選取企業平均工資對數的10分位、25分位、50分位、75分位和90分位值作為被解釋變量,表5報告了企業中間品出口額對數和企業平均工資對數的面板分位數回歸結果。從表5中(1)~(5)的回歸結果可以看出解釋變量的回歸系數均在1%水平上顯著,企業中間品出口對不同分位水平企業的工資均具有顯著的促進作用;通過比較估計系數可以看出,(1)~(5)的被解釋變量的估計系數呈先變小后增大的趨勢。基于實證研究結果,驗證了假設H2:中間品出口對企業平均工資的影響是非對稱的。一方面,中間品出口能夠促進低工資水平企業平均工資水平快速上漲,縮小高低分位企業間的工資差距;另一方面,中間品出口對高平均工資水平企業的促進作用相對較強,這可能會擴大高平均工資企業和中等平均工資企業之間的差距。此外,中間品出口對中等分位水平企業的工資具有顯著的促進作用,所以尚無法判斷中間品出口如何影響企業間的工資差距,假設H3有待進一步探究。

表5 中間品出口規模與企業平均工資的面板分位數回歸結果

五、中間品出口對企業工資差距的影響

(一)模型設定

在產業層面研究的過程中,使用企業間工資差距的各類指標作為衡量中間品出口對企業非對稱增長效應(效果)強弱的代理變量。借鑒Amiti等學者的研究,在產業層面構建如下計量模型進一步探究中間品出口對工資差距的影響[7]:

模型(4)中i和t分別表示產業和年份;被解釋變量Inequility為產業內部工資差距程度,本文選取產業內部企業平均工資分位數差、產業內部平均工資標準差和產業層面泰爾指數(Theil Index)作為衡量產業內部工資差距的代理變量。解釋變量IG為行業層面中間品出口指標;CV是行業層面的控制變量;λt和λi分別為年份固定效應和行業固定效應;εit為模型的隨機擾動項。

模型(4)在產業層面選取控制變量,分別對產業競爭程度、產業規模、產業生產率水平差異和外商投資水平進行控制。其中,選取產業內企業數量對數值作為衡量企業市場競爭程度的代理變量;選取產業內部全要素生產率75分位數和25分位數的差值作為衡量產業內部生產率差異的代理變量;選取具有外商資本的企業數量占行業總體企業數量的比重來衡量行業層面的吸收外商投資程度。除此之外,本文還在模型中使用產業內勞動力數量對產業規模進行控制,以期消除行業規模特征對核心解釋變量估計系數的潛在影響。

(二)中間品出口對企業工資差距的實證分析

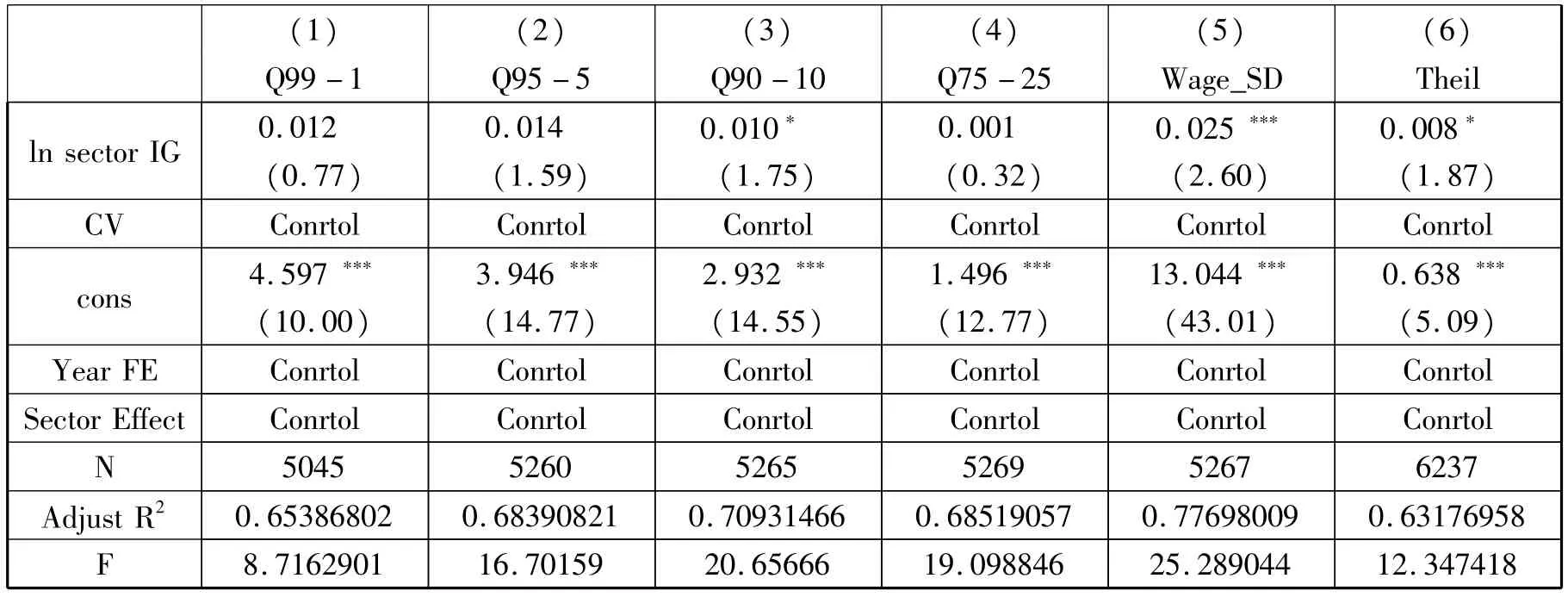

表6報告了中間品出口對企業工資差距的實證結果,(1)~(4)的回歸分別使用CIC-4位產業內部企業平均工資對數的99-1分位數差、95-5分位數差和90-10分位數差、75-25分位數差作為衡量產業內部工資差距的被解釋變量,用產業層面中間品出口總額對數值作為核心解釋變量。表6中(1)、(2)和(4)的解釋變量回歸系數不顯著。說明產業層面中間品出口規模擴張對擴大企業工資極端值的差距、頂部和底部工資水平差距、以及高水平和低水平工資差距的作用效果并不顯著;而(5)以產業內部工資的標準差為解釋變量,核心解釋變量ln sector IG的估計系數在1%水平上顯著,說明企業層面中間品出口規模越大,產業內部企業工資離散程度越高,也就意味著產業內工資差距程度越高;回歸(6)以產業層面企業工資的泰爾指數為被解釋變量,ln sector IG的估計系數顯著為正,說明產業中間品出口規模擴張能夠加劇產業內部工資差距。在產業層面對中間品出口規模和產業內部企業工資差距的實證結果,進一步驗證了關于“中間品出口對企業工資的增長效應是非對稱的”假設,并在一定程度上解答了前文實證分析未能有效驗證的猜想——中間品出口對工資的非對稱增長效應加劇了產業內部企業間的工資差距。

表6 中間品出口規模與工資差距的基準回歸結果

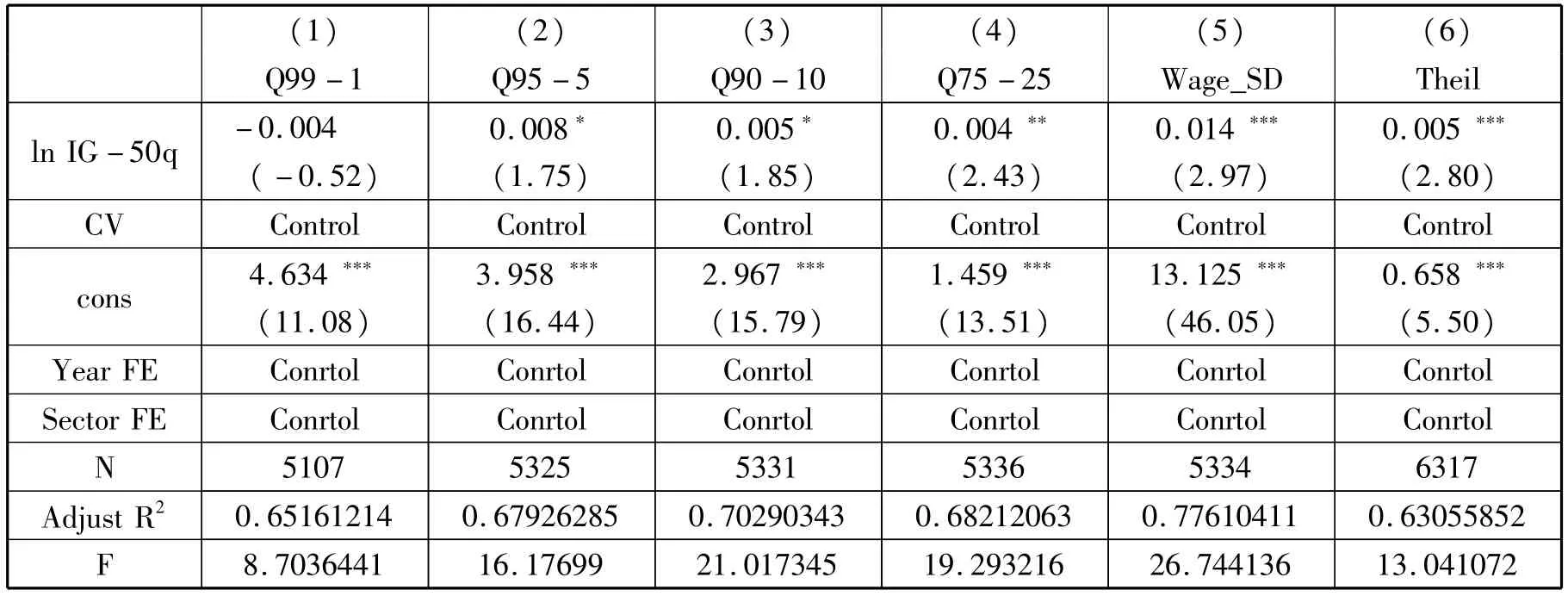

表7報告了產業內部企業中間品出口額中位數對數和產業內部工資差距關系的實證回歸結果。可以看出表7中(1)~(6)的解釋變量估計系數均在不同程度上顯著,說明產業內中間品出口中位值水平的提升加劇了企業間收入不平等現象。這意味著,產業整體中間品出口能力提升能夠擴大產業內部的工資收入不平等,假設H3得到進一步驗證。

表7 中間品出口規模與工資差距的實證研究結果

六、結 語

本研究分別從企業和產業兩個層面考察了中間品出口對企業平均工資的影響,得出如下結論:在企業層面,實證研究發現中間品出口能夠顯著促進企業平均工資的增長,但中間品出口帶來的企業工資增長效應是非對稱的。總體來看,企業中間品出口對于具有較高和較低工資水平企業的促進作用更為顯著,但對于中等工資水平企業的促進作用并不明顯。產業層面的研究驗證了中間品出口對企業平均工資的非對稱增長效應存在,并發現這種非對稱增長效應在一定程度上造成了產業內工資差距現象。

通過對企業中間品出口引發工資非對稱增長效應進行全面的刻畫,本文研究結論具有以下啟示:一是要以開放促就業,進一步降低中間品出口壁壘,完善中間品市場效率,促進中國中間品貿易提速發展。通過打造開放、活躍的中間品市場,促進制造業企業績效和企業生命力快速提升,激發制造業勞動力市場活力,提升制造業勞動力收入水平。二是要以開放促改革,完善中間品市場結構,推動中間品生產企業在市場機制下創新多元化、多維度的全球價值鏈攀升路徑,培育科技型勞動力市場,引導勞動力流向高端制造行業,吸收全球知識資本和科技資源的溢出效應,倒逼內部產業結構的進一步優化。

猜你喜歡

當代水產(2022年5期)2022-06-05 07:55:06

美與時代·美術學刊(2022年3期)2022-04-27 01:18:15

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

核科學與工程(2021年4期)2022-01-12 06:30:26

今日農業(2020年19期)2020-12-14 14:16:52

云南畫報(2020年9期)2020-10-27 02:03:26

人大建設(2019年12期)2019-05-21 02:55:32

中學物理·高中(2016年12期)2017-04-22 11:53:03

中國火炬(2010年8期)2010-07-25 11:34:30