基于匯率變動(dòng)視角對(duì)俄羅斯鈾濃縮出口競(jìng)爭(zhēng)力的分析

2023-01-12 03:27:48張紅林閆麗蓉

產(chǎn)業(yè)與科技論壇 2022年23期

□張紅林 閆麗蓉

世界上僅有俄羅斯、歐盟、中國(guó)三個(gè)國(guó)家或地區(qū)具備商業(yè)水平的鈾濃縮供應(yīng)能力。目前,全球有30余個(gè)發(fā)展核電的國(guó)家和地區(qū)需要鈾濃縮供應(yīng)服務(wù),其中“一帶一路”沿線國(guó)家和地區(qū)是新興發(fā)展核電的主力[1]。近年來(lái),國(guó)際鈾濃縮價(jià)格指數(shù)快速下滑,甚至已經(jīng)低于部分供應(yīng)商的成本,給鈾濃縮供應(yīng)商經(jīng)營(yíng)帶來(lái)了巨大的經(jīng)營(yíng)壓力。然而俄羅斯國(guó)家原子能公司(Rosatom)卻能夠頂住國(guó)際鈾濃縮市場(chǎng)價(jià)格下行壓力,頻頻以較低價(jià)格中標(biāo)國(guó)際鈾濃縮合同,展現(xiàn)了十分明顯的價(jià)格競(jìng)爭(zhēng)優(yōu)勢(shì)。Rosatom的鈾濃縮價(jià)格競(jìng)爭(zhēng)力主要來(lái)源于其數(shù)十年的研發(fā)積淀形成的技術(shù)優(yōu)勢(shì)、政企合一統(tǒng)籌資源的體制優(yōu)勢(shì)、鈾濃縮工廠的部分折舊完成的成本優(yōu)勢(shì),但還有一個(gè)十分重要的因素容易被忽視,即俄羅斯盧布近年來(lái)持續(xù)貶值,間接提升了俄鈾濃縮服務(wù)的國(guó)際市場(chǎng)競(jìng)爭(zhēng)力。本文將試圖從這個(gè)角度進(jìn)行分析。

一、俄羅斯匯率變化情況

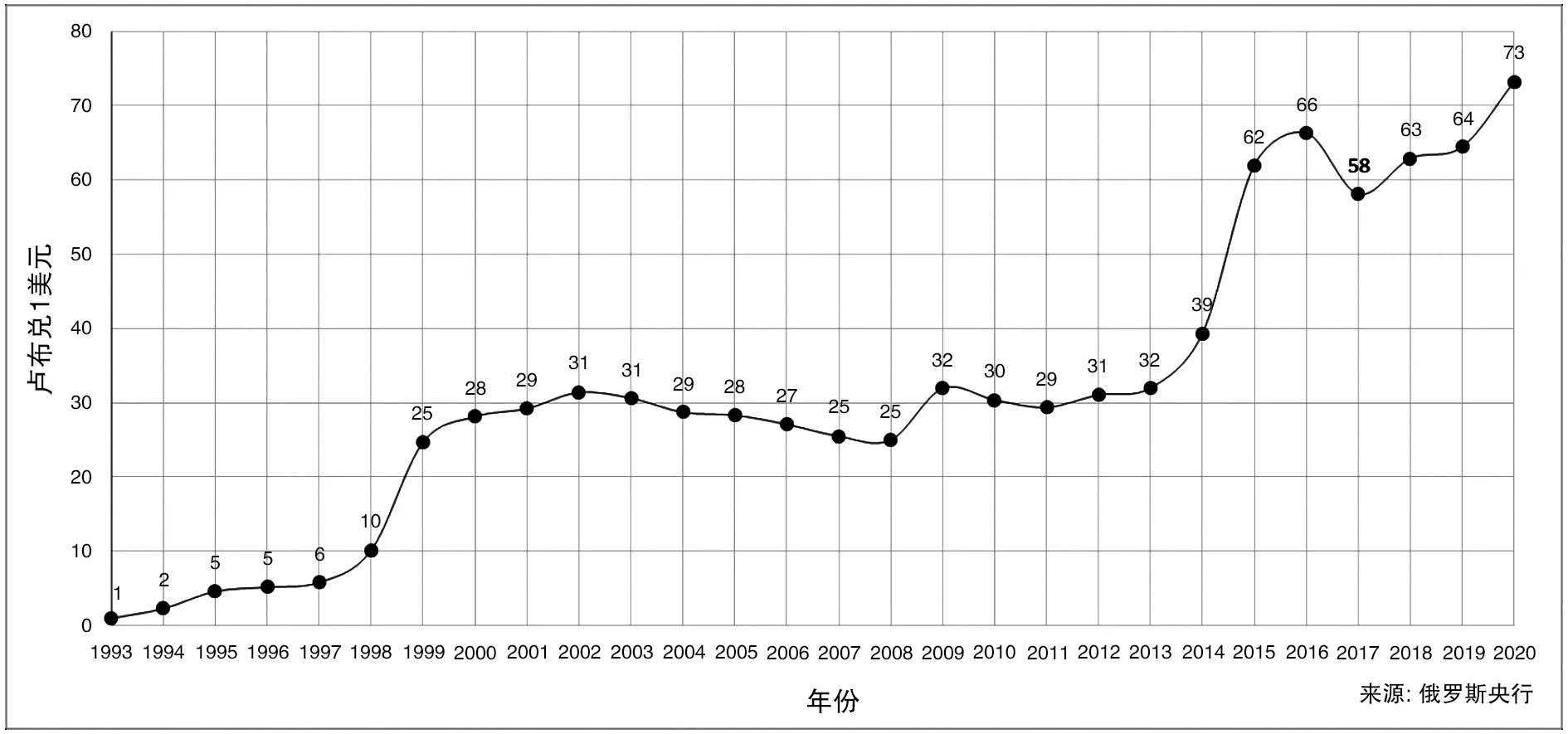

回顧盧布的匯率走向(如圖1所示),近三十年盧布經(jīng)歷了四次大幅度貶值,分別是1992~1995年蘇聯(lián)解體后經(jīng)濟(jì)改革時(shí)期的盧布貶值、1998年亞洲金融危機(jī)外部沖擊下的盧布貶值、2008年美國(guó)次貸危機(jī)溢出效應(yīng)導(dǎo)致的盧布貶值以及2014年歐美對(duì)俄經(jīng)濟(jì)制裁導(dǎo)致的盧布貶值。

圖1 1993~2020年盧布對(duì)美元的匯率走勢(shì)(匯率按月平均處理)

2014年,由于國(guó)際石油價(jià)格大跌,加之西方由于克里米亞事件對(duì)俄羅斯實(shí)施經(jīng)濟(jì)制裁,同時(shí)俄羅斯放開“外匯走廊”的管制,盧布大幅下挫,當(dāng)年盧布匯率下跌逾50%[2]。近兩年,由于油價(jià)下跌、西方聯(lián)合制裁、新冠肺炎疫情影響經(jīng)濟(jì)發(fā)展、俄央行關(guān)鍵利率下調(diào)等原因,俄羅斯盧布在經(jīng)歷2016年的短暫升值回調(diào)后再次貶值。目前盧布大約在70~80盧布兌1美元上下波動(dòng)。

二、Rosatom鈾濃縮產(chǎn)業(yè)成本與匯率變動(dòng)分析

分離功出口屬于典型的來(lái)料加工貿(mào)易模式,“兩頭在外”的加工生產(chǎn)方式下,鈾濃縮企業(yè)出口分離功的成本不受原材料國(guó)際價(jià)格波動(dòng)的影響。一般情況下,出口國(guó)貨幣貶值,以外幣計(jì)價(jià)的生產(chǎn)成本降低,出口商品貨物降價(jià)區(qū)間擴(kuò)大,出口國(guó)企業(yè)可以低于原外幣價(jià)格出售商品/服務(wù),有利于提升在國(guó)際市場(chǎng)的價(jià)格競(jìng)爭(zhēng)優(yōu)勢(shì)。

對(duì)于商業(yè)氣體離心分離工廠而言,分離功成本構(gòu)成主要包括資本要素、人員要素、運(yùn)行要素等。資本要素主要指資金成本、初始投資成本,鈾濃縮屬于資本密集型產(chǎn)業(yè),一般其初始工程建設(shè)投資很大程度上決定了鈾濃縮加工服務(wù)的成本競(jìng)爭(zhēng)力(平均占單位分離功成本的30%~50%);人員要素主要指離心分離工廠的員工工資福利等;運(yùn)行要素則主要是燃料動(dòng)力成本等。

(一)俄羅斯鈾濃縮廠產(chǎn)能部署早,折舊費(fèi)用低。俄羅斯離心機(jī)研制和工業(yè)化部署起步于20世紀(jì)50年代。目前俄羅斯鈾濃縮工廠主要由四個(gè)濃縮工廠組成,分別是烏拉爾電化學(xué)聯(lián)合工廠、克拉斯諾雅爾斯克工廠、西伯利亞化學(xué)聯(lián)合工廠以及安加爾斯克工廠,年產(chǎn)能達(dá)2.7萬(wàn)噸分離功[3]。俄羅斯已經(jīng)研發(fā)并商業(yè)化部署了至少9代離心機(jī),目前各工廠均運(yùn)行著不同時(shí)期安裝的機(jī)型。由于離心機(jī)實(shí)際運(yùn)行壽命高于設(shè)計(jì)壽命,目前在俄羅斯工廠中仍然運(yùn)行著大量第六代離心機(jī)(第6代離心機(jī)在20世紀(jì)80年代中期研發(fā)成功并開始投入運(yùn)行)。

以烏拉爾電化學(xué)聯(lián)合工廠為例,工廠中運(yùn)行著約4,000tSWU第6代離心機(jī),安裝于1996年;約2,000tSWU第7代離心機(jī),安裝于1998~2005年間;約4,000tSWU第8代離心機(jī),安裝于2006~2012年間;此外還有約2,000tSWU為第9代及9+代離心機(jī),安裝于2012年之后[4]。

圖2 烏拉爾電化學(xué)聯(lián)合工廠的生產(chǎn)能力動(dòng)態(tài)變化(tSWU/a)

按照設(shè)計(jì)壽命15年計(jì)算,即2006年之前建成的設(shè)施已經(jīng)完成折舊,包括第6代離心機(jī)及第7代離心機(jī),約占該工廠一半產(chǎn)能;在另外一半產(chǎn)能中,占絕大部分的第8代離心機(jī)是在2012年之前完成建設(shè)(即盧布最近一次大幅貶值之前投資建成的)。其余3個(gè)工廠情況類似。從成本構(gòu)成的資本要素角度分析,一方面俄羅斯鈾濃縮工廠大量產(chǎn)能完成折舊,使得本身運(yùn)行成本比較低;另一方面即使對(duì)于沒有完成折舊的機(jī)器,其折舊成本換算成美元計(jì)價(jià)后,由于匯率貶值帶來(lái)折舊成本直接下降超過(guò)50%,兩方面因素共同提升了其鈾濃縮國(guó)際市場(chǎng)價(jià)格競(jìng)爭(zhēng)力。

(二)貨幣貶值影響下,俄羅斯鈾濃縮運(yùn)行成本呈下降趨勢(shì)。如前所述,鈾濃縮成本要素中,除了折舊成本占比較高外(平均30%~50%),人工成本、燃料動(dòng)力成本(主要是電力)在鈾濃縮成本中也占有重要份額(平均20%~30%)。

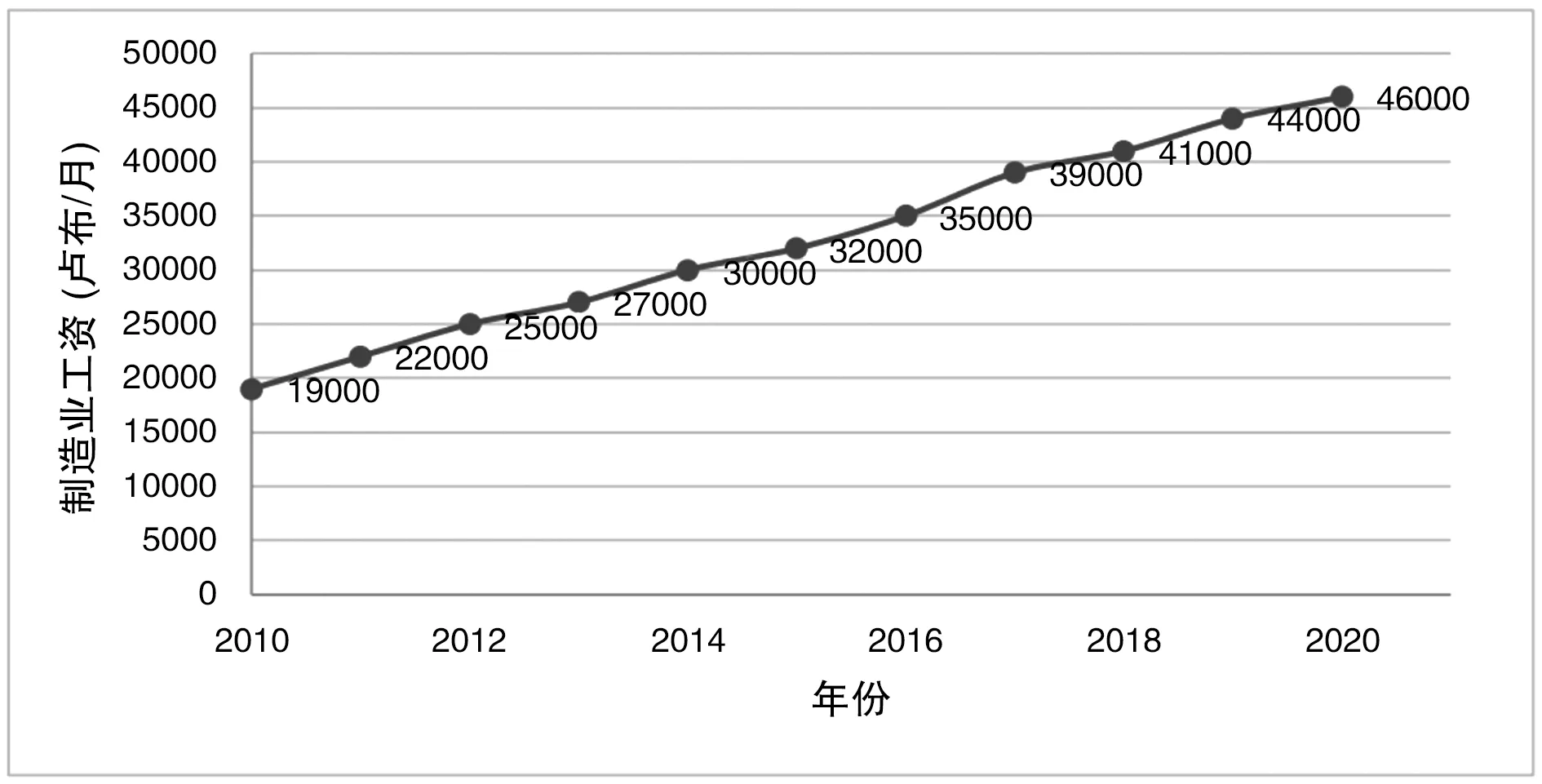

1.人工成本方面。根據(jù)Wind數(shù)據(jù)統(tǒng)計(jì),以盧布計(jì)價(jià),俄羅斯制造業(yè)工資變化水平如圖3所示。過(guò)去十年間其工人工資從每月19,000盧布上漲至2020年46,000盧布,工資水平持續(xù)上漲。但是,如果以美元計(jì)價(jià),俄羅斯制造業(yè)工資水平則如圖4所示,即在過(guò)去10年里,俄羅斯制造業(yè)工人工資水平總體上呈波動(dòng)下降趨勢(shì)。

圖3 俄羅斯制造業(yè)平均工資(來(lái)自wind,以盧布計(jì)價(jià))

圖4 俄羅斯制造業(yè)平均工資(來(lái)自Wind,以美元計(jì)價(jià))

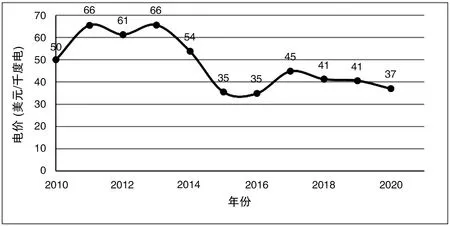

2.燃料動(dòng)力成本方面。俄羅斯是能源大國(guó),在過(guò)去十年間,俄羅斯平均電價(jià)從2010年前后大約為1,900盧布/千度電上漲至2020年2,600盧布/千度電,漲幅超過(guò)30%。如果將其電價(jià)折算成美元,則如圖5所示,電價(jià)水平呈明顯下降趨勢(shì),從2011年66美元/千度電下降至2020年的37美元/千度電,如果換算成人民幣,其2020年俄羅斯平均電價(jià)水平為人民幣0.24元/度電,明顯低于國(guó)內(nèi)鈾濃縮廠用電成本。

圖5 俄羅斯平均電價(jià)水平(來(lái)自Wind,以各年匯率折算)

由上述分析可知,2014年以來(lái),盧布兌美元大幅貶值,使俄羅斯鈾濃縮廠以美元計(jì)價(jià)的各項(xiàng)分離功生產(chǎn)成本明顯下降。如果將俄羅斯鈾濃縮成本按照資本、人力、運(yùn)行各占三分之一進(jìn)行粗略估算,2014年以來(lái)的匯率大幅貶值,使得俄羅斯以美元計(jì)價(jià)的出口分離功,平均成本大約降低了40%,大幅增強(qiáng)了俄羅斯鈾濃縮服務(wù)在國(guó)際市場(chǎng)上原本具有的成本優(yōu)勢(shì)。

三、相關(guān)啟示與建議

鈾濃縮產(chǎn)業(yè)是國(guó)家戰(zhàn)略性高科技產(chǎn)業(yè),我國(guó)核工業(yè)關(guān)鍵技術(shù)已經(jīng)實(shí)現(xiàn)自主化、工業(yè)化,正處于由小到大、由弱到強(qiáng)的重要階段[4]。在匯率方面,我國(guó)人民幣兌美元匯率在過(guò)去十年間總體穩(wěn)中有升(部分年份有10%左右上下波動(dòng)),從貨幣升值對(duì)出口的收縮效應(yīng)角度分析,人民幣升值一定程度上弱化了我國(guó)鈾濃縮出口的國(guó)際市場(chǎng)競(jìng)爭(zhēng)力。新冠肺炎疫情以來(lái),西方發(fā)達(dá)國(guó)家實(shí)施寬松貨幣政策,刺激經(jīng)濟(jì)復(fù)蘇,致使國(guó)際大宗商品價(jià)格上漲,上游原材料價(jià)格上漲將直接推升中下游裝備制造業(yè)原材料采購(gòu)成本。

考慮到俄羅斯分離功國(guó)際競(jìng)爭(zhēng)力要素中,有相當(dāng)大的因素并非企業(yè)運(yùn)營(yíng)形成,而是明顯的受益于匯率貶值帶來(lái)的“被動(dòng)提升”,在當(dāng)前日益開放的國(guó)際貿(mào)易環(huán)境下,對(duì)國(guó)內(nèi)產(chǎn)業(yè)將造成一定沖擊。在此背景下,特提出以下建議:一是持續(xù)關(guān)注俄羅斯匯率變動(dòng)走勢(shì)情況,在進(jìn)行核燃料對(duì)外貿(mào)易、核燃料供應(yīng)商競(jìng)爭(zhēng)力分析、天然鈾資源開發(fā)等活動(dòng)中,將國(guó)際匯率及變動(dòng)因素納入其中予以考慮。二是加強(qiáng)政策溝通,在當(dāng)下我國(guó)核燃料產(chǎn)業(yè)處于能力水平爬坡過(guò)坎的關(guān)鍵階段,應(yīng)進(jìn)一步明確“核燃料產(chǎn)業(yè)立足國(guó)內(nèi)”的政策,將濃縮鈾、钚及其化合物的進(jìn)口稅率提高到最惠國(guó)稅率(5%),減少匯率因素導(dǎo)致的對(duì)國(guó)內(nèi)產(chǎn)業(yè)帶來(lái)的不利影響。三是完善出口政策。推動(dòng)將濃縮鈾等產(chǎn)品的出口退稅率納入出口退稅調(diào)整清單,建立商用鈾產(chǎn)品增值稅即征即退政策,即在商用鈾產(chǎn)品按13%稅率征收增值稅后,對(duì)國(guó)內(nèi)銷售主體增值稅實(shí)際稅負(fù)超過(guò)3%的部分即征即退。

猜你喜歡

河南電力(2021年5期)2021-05-29 02:10:00

中國(guó)外匯(2019年19期)2019-11-26 00:57:28

中國(guó)外匯(2019年17期)2019-11-16 09:31:04

中國(guó)外匯(2019年13期)2019-10-10 03:37:38

中國(guó)外匯(2019年11期)2019-08-27 02:06:30

中國(guó)外匯(2019年6期)2019-07-13 05:44:08

中國(guó)外匯(2019年21期)2019-05-21 03:04:16

電影(2018年12期)2018-12-23 02:18:48

特別健康(2018年2期)2018-06-29 06:13:42

領(lǐng)導(dǎo)決策信息(2017年10期)2017-05-17 04:49:02

- 產(chǎn)業(yè)與科技論壇的其它文章

- 新版政府會(huì)計(jì)制度下的高校預(yù)算績(jī)效管理

- 移動(dòng)互聯(lián)網(wǎng)中大學(xué)生突發(fā)事件的網(wǎng)絡(luò)輿情特點(diǎn)與對(duì)策研究

- 基于思想政治教育價(jià)值實(shí)現(xiàn)的長(zhǎng)效機(jī)制構(gòu)建

- 高職學(xué)生黨員頂崗實(shí)習(xí)期間的教育管理機(jī)制研究

- 供給側(cè)結(jié)構(gòu)性改革下的高校實(shí)踐育人質(zhì)量提升路徑研究

- 民辦院校數(shù)據(jù)科學(xué)與大數(shù)據(jù)技術(shù)專業(yè)課程體系建設(shè)研究