房價及其變動對企業(yè)創(chuàng)新的影響

——基于企業(yè)異質(zhì)性視角的分析

2022-12-19 13:26:12胡蕓熙

市場周刊 2022年12期

胡蕓熙

(南京財經(jīng)大學(xué)公共管理學(xué)院,江蘇 南京 210023)

一、 問題提出

數(shù)據(jù)顯示,我國創(chuàng)新體系日趨成熟。 截至2019年底,全國R&D 經(jīng)費支出達(dá)到了22143.60 億元,但占我國GDP 的比重僅為2.23%。 從企業(yè)來看,在規(guī)模以上工業(yè)企業(yè)中,有 R&D 活動的企業(yè)僅占34.20%,它們的R&D 經(jīng)費支出與營業(yè)收入占比僅為1.32%,我國企業(yè)的創(chuàng)新水平亟待提高。 與此同時,房價不斷上漲,全國新開發(fā)房屋平均銷售價格也從1998 年的2063 元/平方米上漲到2019 年的9310元/平方米。 房價的持續(xù)上漲及房地產(chǎn)行業(yè)的快速發(fā)展可能會影響企業(yè)的創(chuàng)新發(fā)展以及我國長期目標(biāo)中創(chuàng)新驅(qū)動發(fā)展戰(zhàn)略的實施。 房價上漲是否真的會對企業(yè)的創(chuàng)新水平及創(chuàng)新投資決策產(chǎn)生抑制作用?

二、 文獻(xiàn)述評

在房價對企業(yè)創(chuàng)新影響的理論機制上,本文參照王若蘭[1]的分類方式,將房價對企業(yè)創(chuàng)新的影響渠道分為四類。 其一,抵押借款渠道。 曾海艦[2]認(rèn)為房價的過快跌落可能會導(dǎo)致企業(yè)尤其是中小企業(yè)的融資困難,從而降低了創(chuàng)新投資。 臧芝[3]提出房價上漲作為調(diào)節(jié)變量在一定程度上會緩解融資約束對企業(yè)創(chuàng)新投入的抑制作用。 其二,投機替代渠道。溫禮瑤[4]認(rèn)為房價上漲會促進(jìn)企業(yè)對房地產(chǎn)的投資,但當(dāng)企業(yè)的融資約束較高時,這種刺激會逐漸減弱,但與研發(fā)強度仍有顯著的負(fù)相關(guān)關(guān)系。 王仁曾和劉程[5]認(rèn)為房地產(chǎn)價格通過融資約束效應(yīng)、經(jīng)營成本效應(yīng)以及投資偏向效應(yīng)影響企業(yè)投資行為,房價上漲對企業(yè)投資的抑制作用大于促進(jìn)作用。 其三,投資擠出渠道。 Bleck 和 Liu[6]認(rèn)為,房價上漲會促使銀行將信貸資源更多地放貸給房產(chǎn)持有企業(yè),從而降低其他企業(yè)的借貸資金供給。 劉行等[7]、劉建江和羅雙成[8]研究得出房價上漲是通過顯著降低企業(yè)創(chuàng)新投入的方式進(jìn)而抑制了制造業(yè)的創(chuàng)新升級。 劉程和王仁曾[9]認(rèn)為房價上漲通過導(dǎo)致產(chǎn)業(yè)間資源錯配和擠占企業(yè)創(chuàng)新投入,進(jìn)而不利于地區(qū)產(chǎn)業(yè)結(jié)構(gòu)的優(yōu)化升級。 其四,成本推升渠道。陸銘等[10]認(rèn)為房價上漲會導(dǎo)致居民的生活成本提高,從而推動企業(yè)員工工資的上升,進(jìn)而導(dǎo)致企業(yè)的勞動力成本提高。

從企業(yè)財富角度來看,Schumpeter[11]在闡述創(chuàng)新理論時提到,企業(yè)的規(guī)模及其市場占有率與企業(yè)創(chuàng)新水平呈現(xiàn)正相關(guān)關(guān)系。 房價上漲會促使企業(yè)的固定資產(chǎn)升值,提高企業(yè)的負(fù)債能力,進(jìn)而提高企業(yè)投資水平。 進(jìn)一步考慮這種財富和優(yōu)化效應(yīng)對企業(yè)的作用機制,房價上漲通過財富效應(yīng)促進(jìn)了企業(yè)的可支配資金的增加[12],同時房價上漲可能對企業(yè)創(chuàng)新存在倒逼作用[13],進(jìn)而影響創(chuàng)新活動。 基于此,本文提出了第一組假設(shè):

H1a:高房價自身不會抑制企業(yè)的創(chuàng)新活動,反而對企業(yè)的創(chuàng)新活動起到激勵作用。

H1b:房價變動會通過影響企業(yè)的融資約束和房產(chǎn)性投資的渠道影響企業(yè)的創(chuàng)新投入。

房價增速比房價自身更能反映房地產(chǎn)市場的價格走向,高房價增速往往會向企業(yè)傳達(dá)房地產(chǎn)市場發(fā)展繁榮、有機會獲得更高收益的信號。 對企業(yè)創(chuàng)新活動而言,房價增速上漲不一定會對其產(chǎn)出產(chǎn)生抑制作用,合理的房價增幅上漲可能通過財富效應(yīng)對企業(yè)創(chuàng)新產(chǎn)出產(chǎn)生激勵作用。 李永樂等[14]認(rèn)為在高房價城市,過大的房價漲幅會增大對創(chuàng)新水平的抑制效應(yīng)。 房價增速與企業(yè)創(chuàng)新活動間可能存在著非線性關(guān)系[15]。 基于此,本文提出了第二組假設(shè):

H2a:房價增速上升與創(chuàng)新活動呈現(xiàn)“倒U”型非線性關(guān)系,存在變化趨勢的拐點。

H2b:高房價增速對非國有、高負(fù)債的企業(yè)創(chuàng)新活動的擠出效應(yīng)更顯著。

三、 實證數(shù)據(jù)與模型

(一)數(shù)據(jù)來源

本文選取我國35 個大中城市的滬深A(yù) 股上市制造業(yè)企業(yè)作為研究對象,時間跨度為2013~2016年。 經(jīng)過篩選,本文共獲得了589 家上市公司共計2356 個有效樣本點。 其中,房價、人口及住宅開發(fā)投資額數(shù)據(jù)來自2014~2017 年?中國城市統(tǒng)計年鑒?,前一期建設(shè)用地出讓面積數(shù)據(jù)來自2013~2016年?中國國土資源統(tǒng)計年鑒?,企業(yè)年度取得的專利數(shù)量及投資性房產(chǎn)價值來源于國泰安(CSMAR)數(shù)據(jù)庫,研發(fā)投入及其余所有變量數(shù)據(jù)均來源于萬得(Wind)數(shù)據(jù)庫。

(二)變量說明

1. 被解釋變量

①企業(yè)創(chuàng)新投入(RI),用企業(yè)當(dāng)年創(chuàng)新投入占總資產(chǎn)的比重表示;②企業(yè)創(chuàng)新產(chǎn)出(NOP),用企業(yè)ln(滯后一期獲得專利的數(shù)量+1)表示。

2. 解釋變量

①房價(HP),用我國35 個大中城市當(dāng)年房價表示。 ②房價增速(HPG),用(當(dāng)年房價-上一年房價)/上一年房價表示,用于表示房價的變化趨勢和幅度。 根據(jù)已有文獻(xiàn),本研究還分別控制了企業(yè)特征和城市特征,具體計算方法和單位詳見表1。

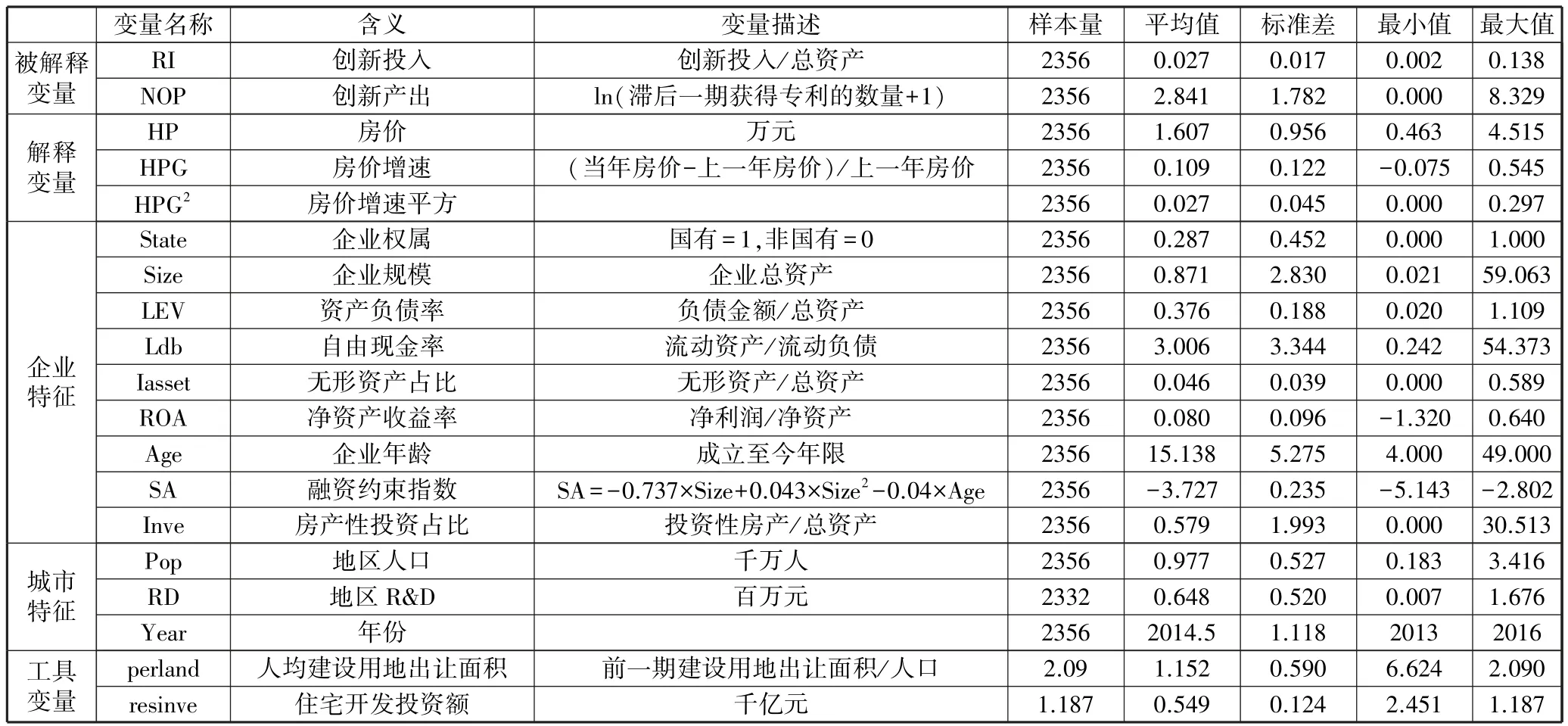

表1 變量的描述性統(tǒng)計

(三)描述性統(tǒng)計

由表1 可以看出,樣本數(shù)據(jù)中企業(yè)創(chuàng)新投入與總資產(chǎn)之比的最大值為13.80%,最小值為0.20%。此外,創(chuàng)新投入與企業(yè)總資產(chǎn)的比值的均值為0.027,企業(yè)創(chuàng)新投入尚有欠缺。 此外,2013~2016年我國35 個大中城市商品房均價為16070 元,且平均增速達(dá)到了10.9%,這說明我國35 個大中城市的房價總體上呈現(xiàn)上升的趨勢,且增速較快。

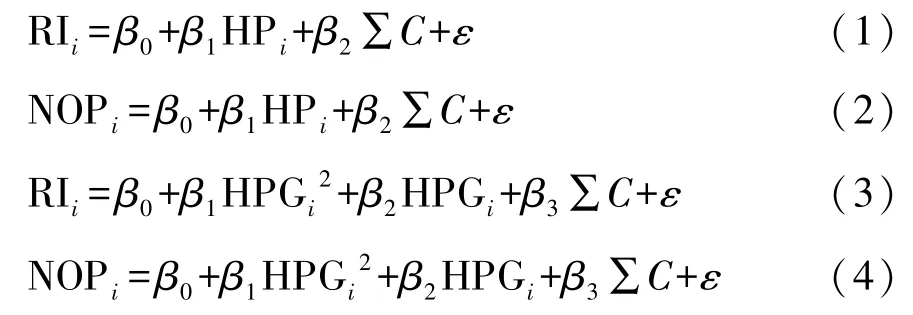

(四)計量模型

為了檢驗房價及房價增速與企業(yè)創(chuàng)新之間的關(guān)系,本文構(gòu)建了如下線性回歸模型:

式中,C為控制變量。

四、 實證結(jié)果與討論

(一)基準(zhǔn)回歸結(jié)果

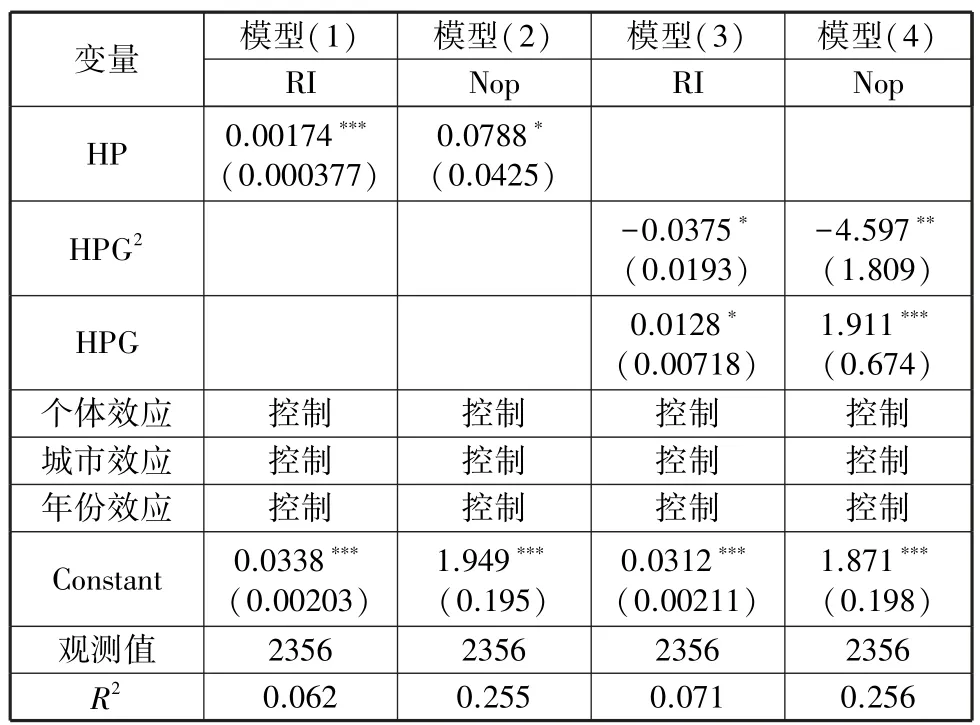

1. 房價與企業(yè)創(chuàng)新的關(guān)系

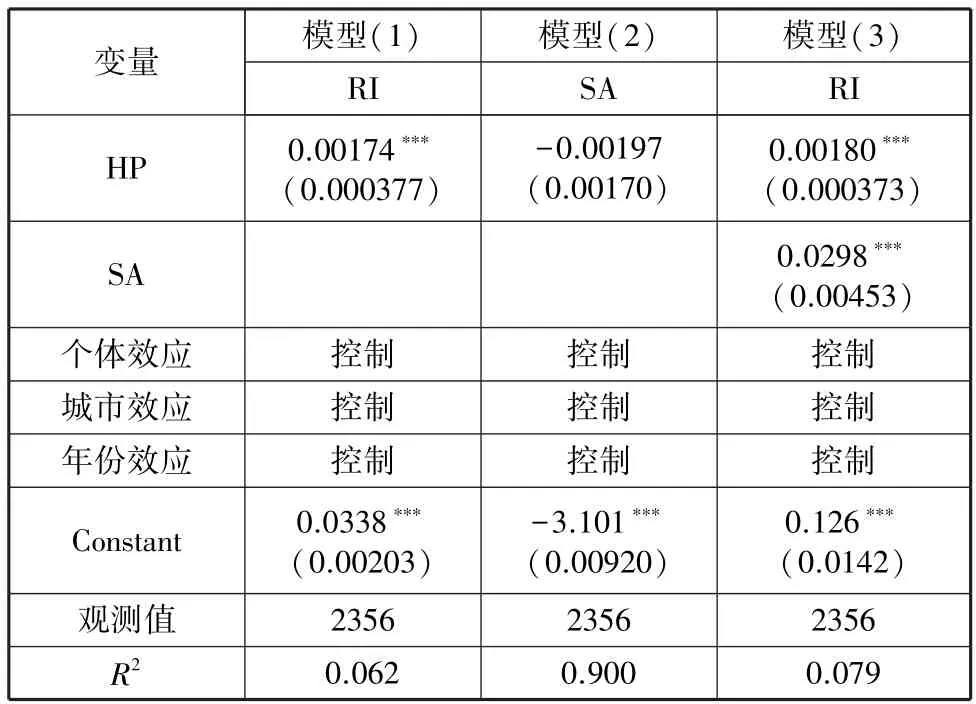

本部分將房價作為核心解釋變量,分別對企業(yè)創(chuàng)新投入和產(chǎn)出做固定效應(yīng)回歸。 模型(1)回歸結(jié)果表明,高房價自身不僅不會抑制企業(yè)的創(chuàng)新活動,反而在一定程度上促進(jìn)了企業(yè)的創(chuàng)新投入和產(chǎn)出。 一方面,企業(yè)擁有的房地產(chǎn)價格上升為企業(yè)帶來了財富效應(yīng)[8];另一方面,高房價意味著該地區(qū)擁有較強的經(jīng)濟集聚優(yōu)勢和發(fā)展?jié)摿10]。 假設(shè)1a 得證。

2. 房價增速與企業(yè)創(chuàng)新的關(guān)系

本部分將房價增速作為核心解釋變量,對創(chuàng)新投入和產(chǎn)出分別做固定效應(yīng)回歸。 模型(3)(4)的回歸結(jié)果顯示(表2),房價增速與創(chuàng)新投入、產(chǎn)出分別呈現(xiàn)“倒U”型關(guān)系。 這表明當(dāng)房價增速在合理區(qū)間內(nèi)時會對企業(yè)的創(chuàng)新活動起到激勵作用[11],而當(dāng)房價增速超過合理范圍時,企業(yè)的創(chuàng)新活動受到抑制。 假設(shè)2a 得證。

表2 房價、房價增速與企業(yè)創(chuàng)新投入、產(chǎn)出的基本回歸結(jié)果

(二)作用機制分析

1. 融資約束作為中介變量

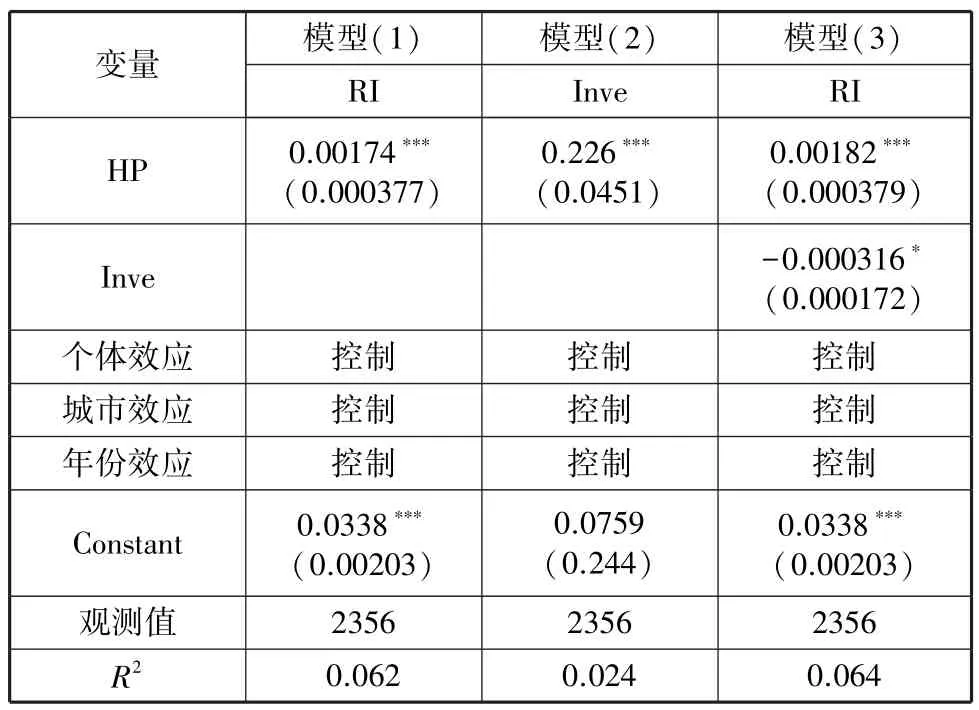

本文認(rèn)為高房價自身通過影響融資約束進(jìn)而影響企業(yè)的創(chuàng)新活動。 本文借鑒溫忠麟等[16]所述中介效應(yīng)檢驗方法,對融資約束在高房價對企業(yè)創(chuàng)新活動的影響過程中起到的中介作用進(jìn)行了檢驗。 中介效應(yīng)回歸結(jié)果表明(表3),房價上漲緩解了企業(yè)的融資約束。 房價上漲提升了企業(yè)可用于貸款抵押的土地、廠房等資產(chǎn)的價值,有助于緩解上市公司所面臨的融資約束[5]。 進(jìn)而促進(jìn)了企業(yè)的創(chuàng)新投入。

表3 融資約束的中介效應(yīng)檢驗

2. 房產(chǎn)性投資作為中介變量

本文認(rèn)為房價自身通過影響企業(yè)的房產(chǎn)性投資影響企業(yè)的創(chuàng)新活動,企業(yè)受資產(chǎn)泡沫的吸引,會將有限的資金投入有泡沫的生產(chǎn)部門,其主業(yè)的創(chuàng)新投入因此受到抑制[17]。

表4 房產(chǎn)性投資的中介效應(yīng)檢驗

(三)異質(zhì)性分析

1. 企業(yè)權(quán)屬

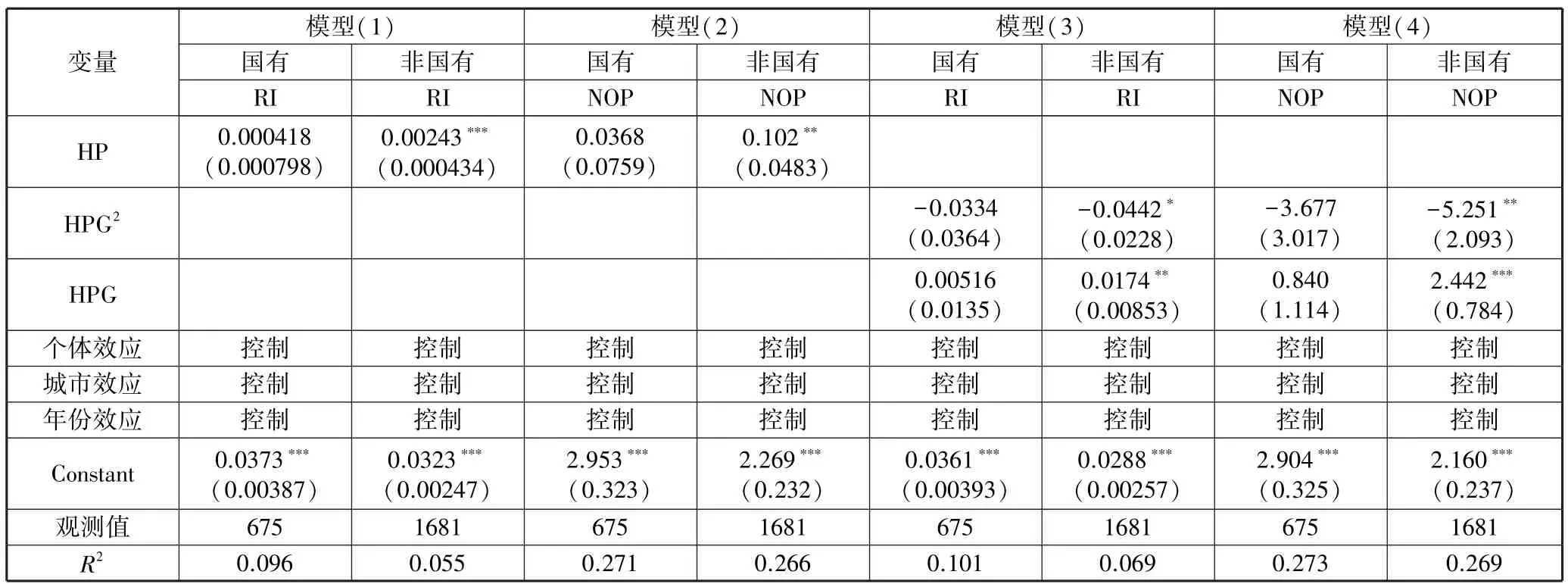

表5 回歸結(jié)果顯示,房價及其增速在四個模型中均只在非國有企業(yè)樣本中顯著。 這是由于國有企業(yè)往往擁有更為穩(wěn)定的經(jīng)營方式、更廣闊的融資渠道、更明確的投資動機,以及更保守的管理者理念。 因此,在房地產(chǎn)市場波動時,國有企業(yè)做出的投資決策往往更具全局性,創(chuàng)新活動受到房價波動的影響較小[18]。

表5 按企業(yè)權(quán)屬分類回歸結(jié)果

2. 資產(chǎn)負(fù)債率

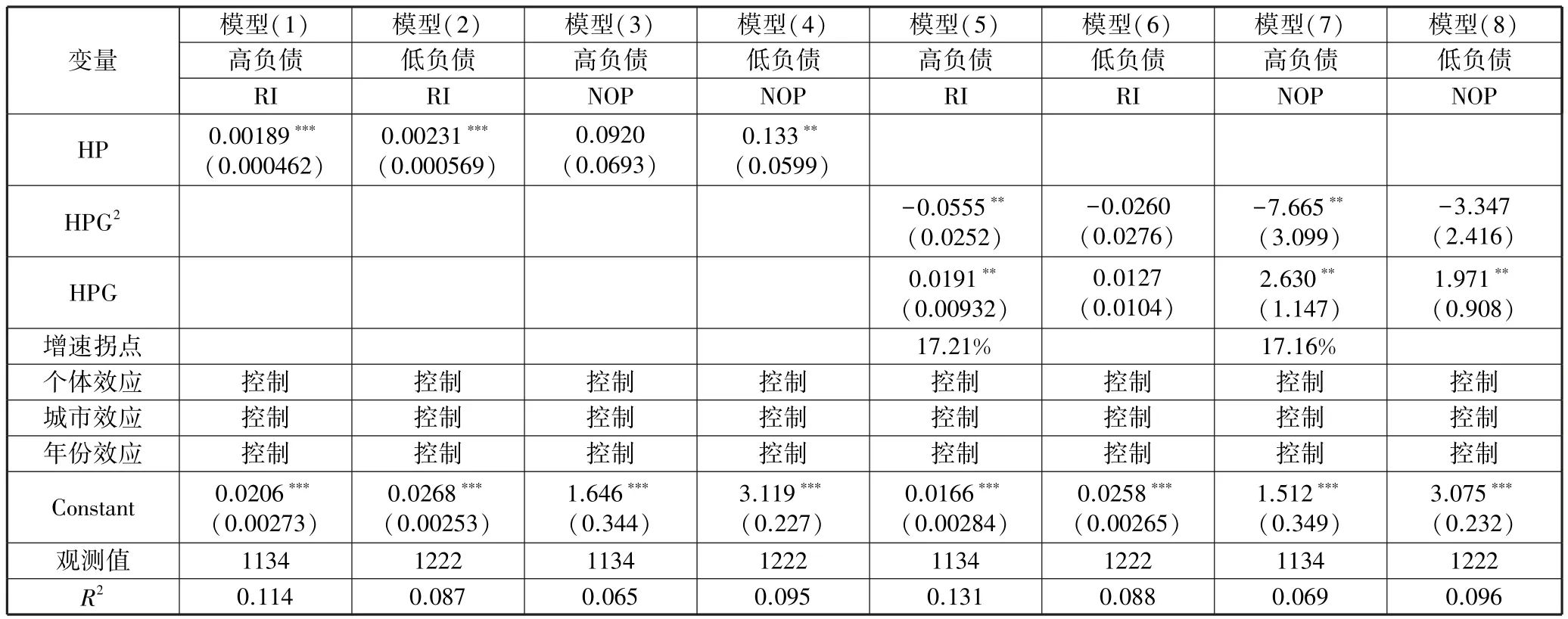

如表6 結(jié)果顯示,高負(fù)債企業(yè)對房價變動更為敏感,原因是投機效應(yīng)在資產(chǎn)負(fù)債率高的企業(yè)中更強,由此引發(fā)的對企業(yè)創(chuàng)新活動的資源擠出效應(yīng)更為顯著。 企業(yè)負(fù)債水平的提高可能向投資者傳遞信號效應(yīng)[19]。 綜上,假設(shè) 2b 得證。

表6 按企業(yè)資產(chǎn)負(fù)債率分類回歸結(jié)果

五、 主要結(jié)論與政策啟示

(一)主要結(jié)論

本研究使用我國35 個大中城市滬深A(yù) 股上市制造業(yè)企業(yè)2013~2016 年的數(shù)據(jù),對房價及其增速與企業(yè)創(chuàng)新投入與產(chǎn)出進(jìn)行了固定效應(yīng)回歸分析,得到如下結(jié)論:①房價上漲帶來的財富集聚效應(yīng)和地區(qū)優(yōu)化效應(yīng)會為企業(yè)創(chuàng)新活動帶來正向激勵效應(yīng),且這一激勵效應(yīng)存在異質(zhì)性。 ②房價增速對企業(yè)創(chuàng)新活動的影響為“倒U”型關(guān)系。 ③高房價通過緩解企業(yè)的融資約束,進(jìn)而促進(jìn)了企業(yè)的創(chuàng)新投入。 與此同時,高房價也會通過增加企業(yè)的房產(chǎn)性投資渠道對企業(yè)創(chuàng)新產(chǎn)生負(fù)向影響,房價對企業(yè)創(chuàng)新投入仍呈現(xiàn)出整體的正向激勵效應(yīng)。

(二)政策啟示

基于前文的實證研究,本文提出了以下政策建議。 對政府而言:①政府應(yīng)控制房價穩(wěn)步上漲,促進(jìn)房地產(chǎn)市場健康發(fā)展。 政府應(yīng)制定合理的房地產(chǎn)市場調(diào)控政策,保持房地產(chǎn)市場的平穩(wěn)發(fā)展更有利于企業(yè)創(chuàng)新水平的提升。 ②靈活運用產(chǎn)業(yè)政策,大力支持企業(yè)創(chuàng)新。 對企業(yè)而言:①企業(yè)應(yīng)加強自身管理,優(yōu)化企業(yè)投資結(jié)構(gòu)。 企業(yè)在做出資金分配決策時不僅應(yīng)考慮自身短期收益水平,更應(yīng)該考慮技術(shù)創(chuàng)新帶來的長期收益。 ②樹立長遠(yuǎn)創(chuàng)新目標(biāo),合理分配房地產(chǎn)投資占比在專注于主營業(yè)務(wù)的同時兼顧創(chuàng)新活動。

猜你喜歡

證券市場周刊(2025年3期)2025-02-04 00:00:00

證券市場周刊(2024年30期)2024-08-24 00:00:00

少先隊活動(2022年5期)2022-06-06 03:45:04

家庭科學(xué)·新健康(2022年3期)2022-05-10 00:32:13

核科學(xué)與工程(2021年4期)2022-01-12 06:30:26

中老年保健(2021年2期)2021-08-22 07:31:10

今日農(nóng)業(yè)(2020年19期)2020-12-14 14:16:52

房地產(chǎn)導(dǎo)刊(2020年8期)2020-09-11 07:47:40

房地產(chǎn)導(dǎo)刊(2020年6期)2020-07-25 01:31:00

海峽姐妹(2018年3期)2018-05-09 08:20:40