高管團隊穩(wěn)定性對企業(yè)投資效率的影響研究

2022-12-19 13:26:08賈琦

市場周刊 2022年12期

賈 琦

(南京財經(jīng)大學,江蘇 南京 210023)

一、 引言

近年來作為解決企業(yè)代理問題的機制之一的高管變更的頻率顯著提高,高管變更往往會給企業(yè)的績效、經(jīng)營政策等方面產(chǎn)生影響進而改變企業(yè)的投資決策。 有研究表明,高管變更對企業(yè)業(yè)績、盈余管理與股價有顯著的影響,但是對變更高管后整個團隊穩(wěn)定性的經(jīng)濟后果研究較少。 合理的高管變更一方面有利于去除冗余的工作人員,提升決策的效率;另一方面有利于引入可信任的高管促進企業(yè)的發(fā)展與價值提升。 但是頻繁的高管變更會損害團隊的穩(wěn)定性,從而影響高管團隊決策的默契度導致決策效率低下。 管理層是企業(yè)投資的重要決策者,其穩(wěn)定性體現(xiàn)了高管團隊的和諧性,會對企業(yè)經(jīng)營決策和投資效率產(chǎn)生重要影響。

二、 理論分析與研究假設

(一)高管團隊穩(wěn)定性與投資效率

管理團隊作為企業(yè)制定各項決策并執(zhí)行的核心主體,其穩(wěn)定性程度必然對企業(yè)的投資決策產(chǎn)生重要的影響。 基于高層梯隊理論,高管之間不同的職業(yè)背景、學歷、經(jīng)驗等會影響企業(yè)的決策制定過程,進而對企業(yè)發(fā)展產(chǎn)生影響,因此高管團隊的認知結構會影響企業(yè)戰(zhàn)略決策,公司領導層需要對高層管理團隊進行合理的構建。 這是從團隊角度研究高管與企業(yè)發(fā)展之間的關系,此理論將研究重點從高管個體轉變?yōu)楦吖軋F體。 具有高穩(wěn)定性的團隊在做出決策時能夠進行有效的溝通并且凝聚力較強,個人與集體利益趨于一致能夠從企業(yè)角度將有限的經(jīng)濟資源投入到更優(yōu)的投資項目。 Amason[1]認為高管團隊穩(wěn)定性是高管內(nèi)部成員默契度和配合能力的體現(xiàn),穩(wěn)定性高意味著團隊內(nèi)部凝聚力強。 Blair 等[2]認為高管團隊成員形成的默契是一種特殊的人力資本,團隊越穩(wěn)定越會從長遠利益去考慮從而提升企業(yè)的長期經(jīng)營績效。 Jehn 等[3]研究發(fā)現(xiàn)高信任的團隊內(nèi)部通常能夠形成建設性的沖突融合模式從而提升決策績效。 關于高管團隊穩(wěn)定性的經(jīng)濟后果,有學者研究了對企業(yè)創(chuàng)新的影響。 湯莉和杜善重[4]以2011~2015 年中國上市家族企業(yè)作為樣本,研究發(fā)現(xiàn)團隊穩(wěn)定性與企業(yè)創(chuàng)新之間呈顯著正相關關系,而家族的涉入水平并不會影響該結果;張兆國等[5]通過研究發(fā)現(xiàn)高管團隊穩(wěn)定性越高,企業(yè)技術創(chuàng)新績效越好,薪酬激勵會在該影響中產(chǎn)生正向調(diào)節(jié)作用,并且該作用是顯著的。 團體的智慧與協(xié)作有利于做出有效的決策,高管團隊穩(wěn)定性可以使團隊形成穩(wěn)定的智庫并且溝通更加有效,進而促進投資決策的執(zhí)行提升企業(yè)價值。

由此,本文提出假設H1:高管團隊穩(wěn)定性與非效率投資呈負相關關系,即與投資效率呈正相關關系。

(二)控股股東與機構投資者持股比例的影響

基于委托代理理論,現(xiàn)代企業(yè)中主要存在兩種委托代理問題。 一是所有者與管理者之間的矛盾。所有者關注企業(yè)的長遠利益而管理者為了自身的利益可能會進行短期投資行為不考慮企業(yè)的長遠發(fā)展,雙方目標的不一致性導致發(fā)生矛盾,所有者會采取措施對管理者的行為進行約束,例如對管理者進行變更。 二是大股東與小股東之間的矛盾。 大股東由于自身擁有企業(yè)的控制權,為了獲取更多的資產(chǎn)會做出侵占企業(yè)資產(chǎn)的行為從而侵害小股東的利益。 在我國資本市場中,眾多上市公司存在股權集中的現(xiàn)狀,控股股東持股比例過大意味著對公司的決策有極大的話語權和掌控力。 許多研究表明可以通過對大股東股權制衡的方式來阻止控股股東謀私利的行為。 田國雙和李桐的[6]研究表明第一大股東的持股比例越大,企業(yè)的投資效率越低。 控股股東對公司的各種決策易于從自身的利益出發(fā),在做出投資決策時憑借控制力對高管進行干擾,選擇有損公司收益卻使得個人收益最大化的投資項目,從而出現(xiàn)非效率投資的情況。 控股股東一方面可能會因為與高管產(chǎn)生分歧辭退高管影響高管團隊穩(wěn)定性,進而影響投資效率,另一方面其承擔股權集中所帶來的風險集中但是不愿意承擔投資項目所帶來的風險,從而阻礙高管做出的投資決策,影響投資效率。

基于此提出假設H2:相對控股股東持股比例高的企業(yè),持股比例較低的企業(yè)中高管團隊穩(wěn)定性與投資效率之間的關系更顯著。

機構投資者作為企業(yè)的一種外部治理機制,可以在一定程度上對高管行為進行約束。 管理層與其他利益相關者之間由于代理成本存在會產(chǎn)生矛盾,在做決策時往往會衡量項目所需要付出的努力與成本以及自身能從中獲取的利益,從而選擇某些不優(yōu)質的項目導致投資效率低下。 有研究表明公司在引入機構投資者之后加大了對管理層的監(jiān)督,明顯提高了公司信息披露的質量。 吳良海等[7]發(fā)現(xiàn)機構投資者能夠顯著提高會計穩(wěn)健性從而提高企業(yè)的投資效率。 機構投資者可以對管理層行為進行一定的監(jiān)督,他們擁有豐富的投資經(jīng)驗,可以為管理層做出投資決策提供優(yōu)良的方案。

基于此提出假設H3:相對機構投資者持股比例較低的企業(yè),持股較高的企業(yè)中高管團隊穩(wěn)定性與投資效率之間的關系更顯著。

鋼軌波浪型磨耗是指線路在投入運營后,出現(xiàn)在鋼軌接觸表面的類似波浪形的不均勻磨損。鋼軌波浪形磨耗形成之后,列車行駛其上必將激勵起車輛、軌道系統(tǒng)的振動, 而且這種振動是隨著軌道不平順的加劇而加劇的。車輛、軌道系統(tǒng)的劇烈振動不僅引起行李移位,使旅客舒適度降低,而且還會加速動車組車輪和軌道結構的破壞。隨著我國高速鐵路運營里程的增加和車次的增多,鐵路現(xiàn)場鋼軌波磨分布變得更加廣泛,問題日益嚴重。對已經(jīng)開通的高速鐵路波磨成因等問題進行研究,不僅對整治已有高速鐵路出現(xiàn)的波磨問題起到積極作用,而且對新開通和尚未開通的線路,也能起到很好的預測和防護作用。

三、 樣本選擇與變量定義

(一)樣本選擇與數(shù)據(jù)來源

選取2015~2020 年滬深A 股上市公司的樣本作為研究對象,同時對收集的樣本進行處理:①剔除金融行業(yè)的樣本;②剔除ST、?ST 的樣本;③剔除存在缺失值的上市公司樣本。 高管團隊穩(wěn)定性數(shù)據(jù)來源于手工整理,相關控制變量來自CSMAR 數(shù)據(jù)庫。 考慮到極端值可能會對研究結果產(chǎn)生影響,對連續(xù)變量進行1%和99%分位的縮尾處理。

(二)變量定義

1. 被解釋變量

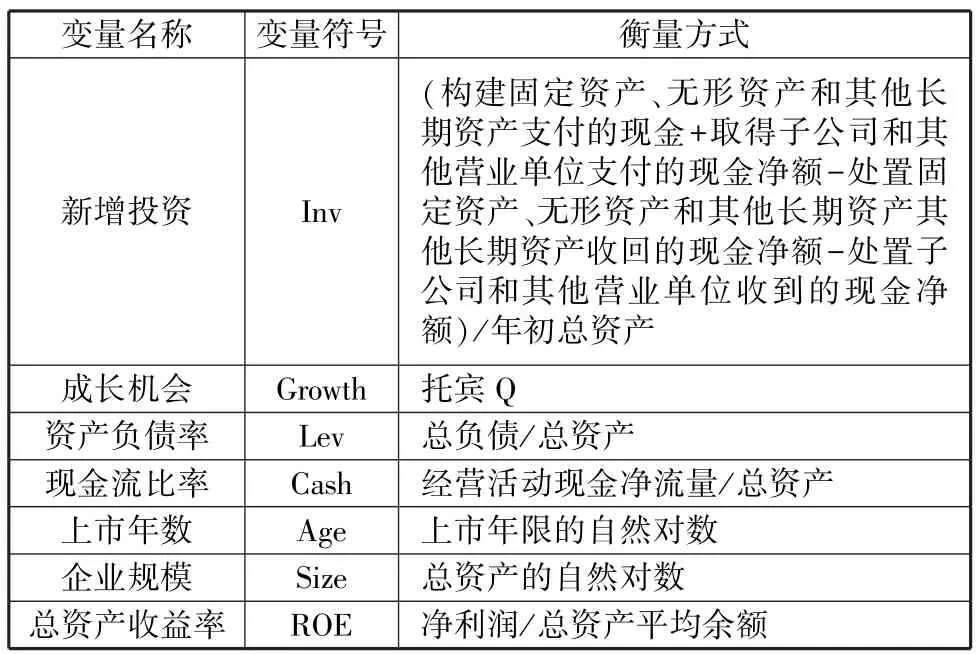

本文的被解釋變量為投資效率,借鑒Richardson[8]的方法來衡量非效率投資(Inveff)。 企業(yè)的新增投資(Inv)由理性投資支出和非效率投資構成,運用模型來回歸出公司的預期新增投資規(guī)模,t為本期,t-1 為上期。 計算每個觀測值即新增投資對應的殘差ε 即為非效率投資程度,其值有正負,且絕對值越大投資越不具有效率,正值表示過度投資(Over_Inv),負值為投資不足(Under_Inv)。 表 1 為變量定義。

表1 變量定義表

2. 解釋變量

本文研究的高管變更范圍是董事長以及總經(jīng)理的變更,同時借鑒Crutchley[9]的研究運用平穩(wěn)指數(shù)構建模型來衡量高管團隊穩(wěn)定性(STMT)。

式中,Mt、Mt+1為第t年高管團隊總人數(shù),St,t+1為t年離職的高管人數(shù),St+1,t為t年新增的高管人數(shù)。STMT 取值范圍為0~1,值越大意味著高管團隊穩(wěn)定性越強。

3. 分組變量

本文選取控股股東持股比例(Cs)及機構投資者持股比例(INST)作為衡量內(nèi)外部治理環(huán)境的變量來研究其是否對高管團隊穩(wěn)定性與投資效率之間的關系產(chǎn)生影響。

4. 控制變量

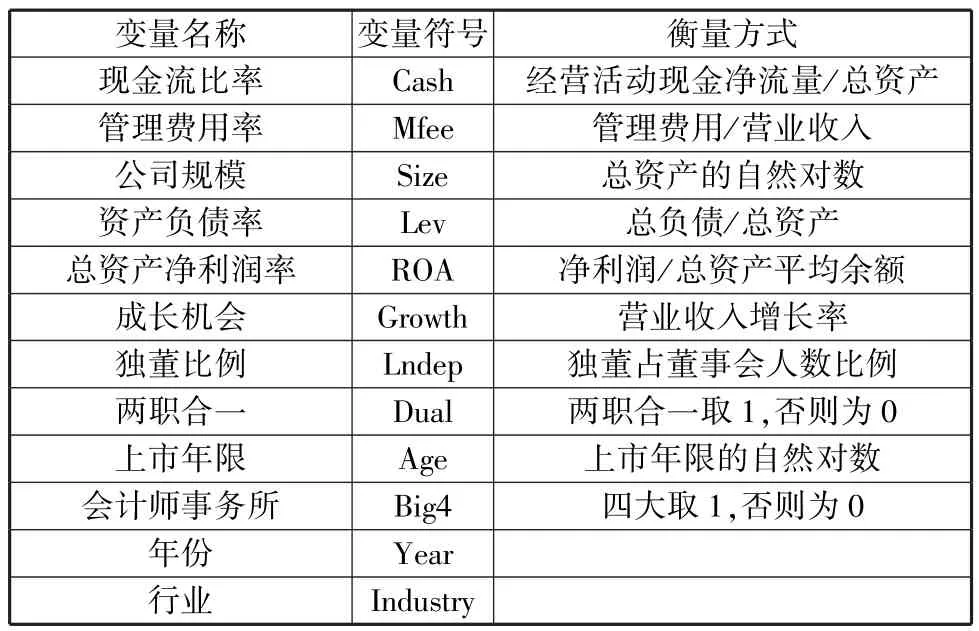

基于曾經(jīng)學者的研究經(jīng)驗,本文選取以下控制變量:現(xiàn)金流比率、管理費用率、公司規(guī)模、資產(chǎn)負債率、總資產(chǎn)凈利潤率、成長機會、獨董比例、兩職合一、上市年限以及會計師事務所是否為四大,同時也控制了年度與行業(yè)固定效應。 上述各變量的具體描述見表2。

表2 控制變量定義

5. 模型構建

為了驗證H1,構建以下模型檢驗β1系數(shù)是否為負且顯著。

四、 實證分析

(一)描述性統(tǒng)計

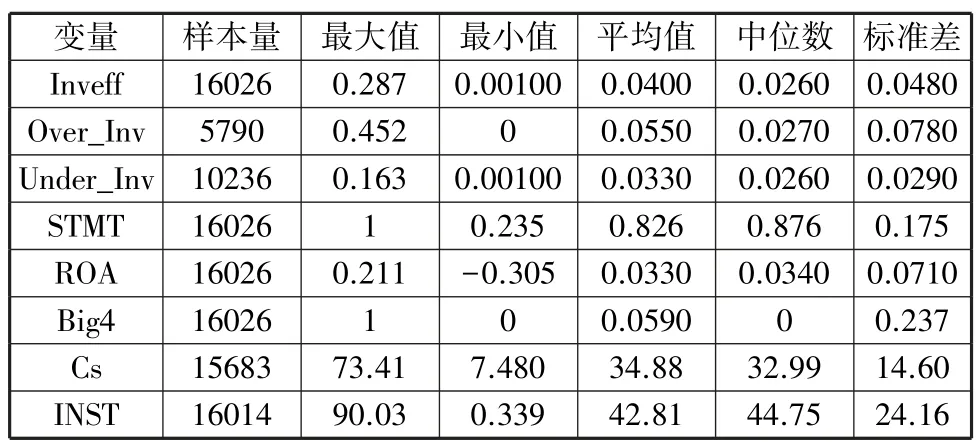

對所研究變量進行描述性統(tǒng)計,可以發(fā)現(xiàn)非效率投資最大值0.287,最小值0.001(表3),說明我國上市公司非效率投資的差異性較大,非效率投資中投資不足的現(xiàn)象占絕大多數(shù)。 STMT 最大值1,最小值0.235,平均數(shù)0.826,說明我國上市公司高管團隊穩(wěn)定性波動幅度大。 ROA 最大值為0.211,最小值為-0.305,說明樣本企業(yè)存在較大差異,具有一定的代表性。 Big4 平均數(shù)為0.059,說明樣本企業(yè)中僅有5.9%的企業(yè)選擇的是國際四大會計師事務所進行審計。 Cs 與INST 在樣本企業(yè)內(nèi)差異很大,研究兩者對高管團隊穩(wěn)定性與投資效率之間的影響有一定的意義。

表3 描述性統(tǒng)計

(二)多元回歸分析

1. 高管團隊穩(wěn)定性與投資效率

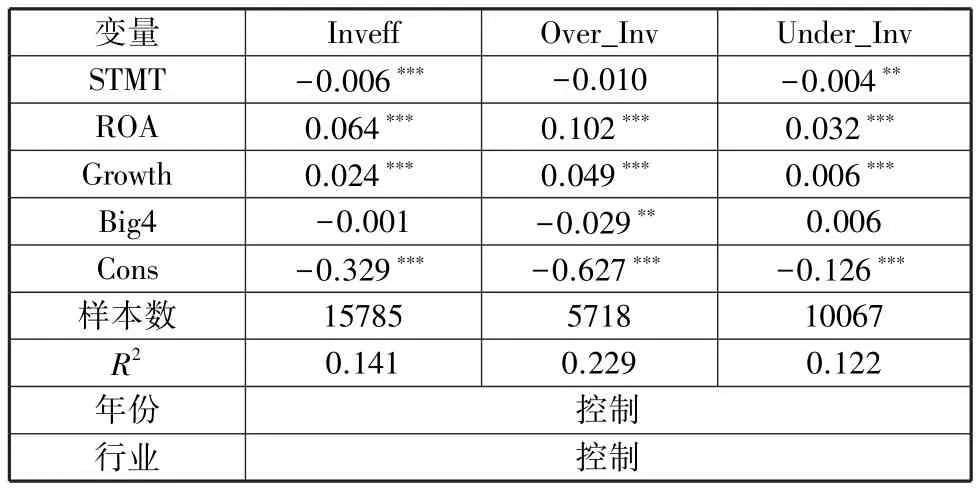

表4 為多元回歸分析結果。 由表可知,高管團隊穩(wěn)定性對非效率投資和投資不足具有負向影響,分別在1%及5%水平上顯著,說明高管團隊穩(wěn)定性能夠提高企業(yè)的投資效率,主要體現(xiàn)在能夠抑制投資不足行為。 而對過度投資,系數(shù)為負但是不顯著,意味著能夠在一定程度上抑制。 可能的解釋原因是管理層進行項目投資的目的是私人利益最大化,從而利用自由現(xiàn)金流對負凈現(xiàn)值項目進行投資,使自己掌握更多的資產(chǎn)從而獲得收益。 此外管理層的薪資與經(jīng)營成果掛鉤,一些短期能獲得較大收益的負凈現(xiàn)值項目也吸引了管理層的注意,這是管理人員普遍存在的問題,團隊穩(wěn)定性雖然能夠在其中發(fā)揮一定的抑制作用,但是不顯著。 基于以上分析,假設1 得到驗證。

表4 多元回歸線性分析

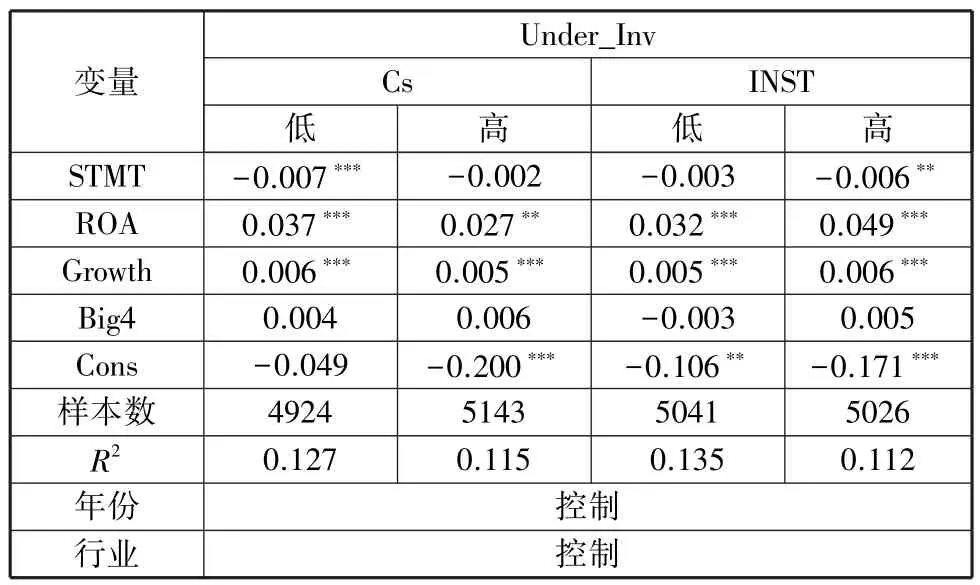

2. 控股股東持股比例及機構投資者持股比例的分組分析

基于前文所述,高管團隊穩(wěn)定性對投資效率的正向影響主要體現(xiàn)在能夠抑制投資不足,所以下文將研究Cs 和INST 對投資不足的調(diào)節(jié)作用。 從表5可以看出,高管團隊穩(wěn)定性對投資效率的負向影響在控股股東持股比例低級及機構投資者持股比例高的上市公司中更顯著。 控股股東由于其對公司及管理層的控制可以主導投資行為,可能在不對項目進行投資時利用屬于全體股東的留存收益獲得自己利益最大化從而導致投資不足,實證結果表明持股比例降低能夠抑制投資不足現(xiàn)象。 機構投資者一方面能緩解大股東與中小股東以及股東與管理者之間的矛盾,一方面還能緩解公司融資約束增加現(xiàn)金流用于投資項目,高管團隊穩(wěn)定性對投資不足的抑制作用在機構投資者持股比例較高的企業(yè)中更顯著。 基于此,假設2、3 得到驗證。

表5 分組分析

五、 穩(wěn)健性檢驗

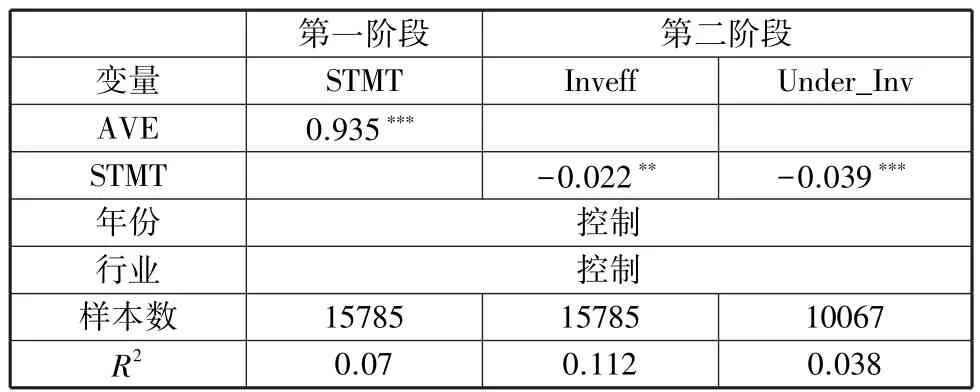

為了更好地緩解內(nèi)生性問題,本文采取分行業(yè)分年度的高管團隊穩(wěn)定性均值(AVE)作為工具變量進行兩階段的工具變量回歸。 由表6 結果可以看出,AVE 作為工具變量是合理的,與STMT 相關系數(shù)為0.935 且在1%水平上顯著,在第二階段與非效率投資及投資不足顯著負相關,與前文結論一致。

表6 工具變量回歸結果

六、 結論

高管團隊在公司經(jīng)營發(fā)展過程中發(fā)揮著至關重要的作用。 單個高管發(fā)揮的作用是有限的,公司的持續(xù)發(fā)展以及經(jīng)營與投資效率提高離不開整個高管團隊的凝聚力,團隊的穩(wěn)定性體現(xiàn)了凝聚力,關乎決策的對錯。 本文研究了高管團隊穩(wěn)定性對投資效率的影響,兩者之間是正相關關系,高管團隊的穩(wěn)定減少了非效率投資主要體現(xiàn)在降低投資不足,且在進一步分析中發(fā)現(xiàn)控股股東持股比例低及機構投資者持股比例較高的企業(yè)中高管團隊穩(wěn)定性對投資效率的正向影響更顯著。 在此研究基礎上提出相關建議:

第一,重視高管團隊穩(wěn)定性,減少不必要的高管變更。 頻繁地變更高管損害團隊內(nèi)部穩(wěn)定性,降低凝聚力,導致高管對項目的投資易從個人利益出發(fā),造成投資效率低下。 第二,企業(yè)需重視內(nèi)外部治理機制的完善。 針對上文研究,控股股東擁有絕對控制能力的企業(yè)需加大對控股股東的監(jiān)督與管理,減少控股股東做出的不利決策。 此外,企業(yè)需要吸引機構投資者的投資,加強對高管的監(jiān)督與約束,從而抑制高管團隊的非效率投資行為。

猜你喜歡

當代水產(chǎn)(2022年5期)2022-06-05 07:55:06

體育科技文獻通報(2022年3期)2022-05-23 13:46:54

當代水產(chǎn)(2022年3期)2022-04-26 14:27:04

當代水產(chǎn)(2022年2期)2022-04-26 14:25:10

遼金歷史與考古(2021年0期)2021-07-29 01:06:54

云南畫報(2020年9期)2020-10-27 02:03:26

甘肅教育(2020年14期)2020-09-11 07:57:42

科技傳播(2019年22期)2020-01-14 03:06:54

民用飛機設計與研究(2019年4期)2019-05-21 07:21:24

時代英語·高二(2015年1期)2015-03-16 00:08:11