異質性環境稅收、稅制功能偏差與城市建設用地碳排放生態效率

2022-12-13 10:32:08鐘成林陳紫燕胡雪萍

稅務與經濟 2022年4期

鐘成林,陳紫燕,胡雪萍

(1.江西師范大學財政金融學院,江西 南昌 330022;2.中南財經政法大學經濟學院,湖北 武漢 430073)

一、引 言

隨著工業化和城鎮化進程的持續快速推進,我國的城市建設用地規模不斷擴張,城市能源消費總量持續攀升,碳排放量也大幅增長。[1]但隨著我國“雙碳”發展目標的設立,原有的城市土地開發利用模式正面臨著嚴峻的碳排放挑戰。在此背景下,如何降低城市土地開發利用過程中的碳排放代價,提高城市建設用地利用的碳排放生態效率水平成為一個亟待破解的重大現實難題。環境稅收制度作為生態環境領域內一項重要的生態收益分配制度安排,其為研究城市土地開發利用的碳排放代價提供了有益的洞見。

當前國內外對土地利用碳排放生態效率及碳稅制度的研究主要集中在如下三個方面:一是,城市建設用地利用生態效率的測算。[2]二是,土地利用碳排放生態效率的影響因素。環境規制有利于刺激企業的低碳技術創新,推動企業低碳技術進步,引發創新補償效應,促進城市建設用地碳排放生態效率的增長。[3-4]與此同時,土地利用結構也將從碳庫容和產業結構轉型的渠道對城市土地利用的碳排放績效產生重大影響。[5]此外,部分學者的研究也指出,土地集約利用對土地碳排放生態效率具有重要影響,隨著土地集約利用水平的不斷提升,其碳排放量也將同步增長,且與其他地類相比,資本和技術密集型土地的碳排放效率相對更高。[6-7]三是,碳稅制度的“雙重紅利”效應。[8]碳稅制度的實施一方面能夠有效減少碳排放,另一方面也有利于促進區域經濟增長。[9-10]但部分學者的研究卻表明,雖然碳稅能夠明顯地減少二氧化碳排放,但與此同時也會加劇通貨膨脹,減少消費和投資,抑制經濟增長。[11]在部分情況下,碳稅甚至會擠占企業正常的生產資源,影響企業的正常生產及融資,窄化政府的稅基,降低政府的環境治理支出,惡化社會的環境狀況。[12]其他學者的研究則指出,碳稅制度的碳減排效應并不穩定,短期效果較好,而長期效果較弱。[13]

綜上,國內外學者圍繞城市建設用地利用碳排放生態效率的測算、影響因素以及碳稅制度的雙重紅利等領域開展了大量的研究,成果豐碩,但在如下兩個方面仍有待進一步拓展:一是,對碳稅制度的研究主要集中在“雙重紅利”的獨立驗證上,很少有人將雙重紅利結合起來考察,將其拓展至城市建設用地碳排放生態效率領域的研究更是鮮見。二是,現有研究大多假設碳稅制度是同質的,很少有人區分不同性質的碳稅制度對城市建設用地生態效率的差異化影響。有鑒于此,本文擬從異質性環境稅收制度視角出發,對城市建設用地利用碳排放生態效率問題進行系統探討,著重考察專門性和綜合性環境稅收制度影響城市建設用地利用碳排放生態效率的作用機理,并利用環鄱陽湖生態城市群核心建設區域的樣本數據對其進行實證檢驗,以期為進一步深化環境稅制體制改革,提高城市土地開發利用的碳排放生態效率水平,助力我國“雙碳”發展目標的如期實現提供有益的參考和借鑒。

二、異質性環境稅收制度:概念與作用機理

(一)異質性環境規制

環境稅收制度是指國家依照一定的法律規定,對破壞生態環境的行為主體征收一定賦稅的制度安排。通過環境稅收制度設計,稅制主體可在較大程度上將環境資源開發利用過程中的外部性內部化,這將改善生態環境資源的配置狀況,推動生態環境的高質量發展,[14]這就是環境稅收制度的“環境功能”。根據環境功能在特定稅制功能體系中地位的不同,可將現行的環境稅收制度分為如下兩類:

1.專門性環境稅收制度

即專門用于矯正環境資源開發利用過程中的外部性的稅收制度安排。從功能結構來看,專門性環境稅收制度的功能較為單一,主要以環境功能為主,其他功能為輔。與此同時,從認知結構來看,無論是征稅對象還是征收主體,其對專門性環境稅收制度環境功能的認知均較為清晰,封裝在其中的環境或低碳政策意圖很容易為征稅對象所察覺。

2.綜合性環境稅收制度

與專門性環境稅收制度不同,綜合性環境稅收制度的功能較為多樣,且從結構上看,主要以其他功能為主,環境功能為輔,亦或是環境功能的作用甚微。與此同時,由于綜合性環境稅收制度的功能結構復雜,很容易引發認知混亂,這直接導致征稅對象對其環境功能的認知較為模糊,與征稅主體的認知存在較大的偏差,封裝在其中的環境及低碳政策意圖不易為征稅主體所察覺。

(二)異質性環境稅收制度影響城市建設用地碳排放生態效率的作用機理

對不同性質的環境稅收制度而言,環境功能在其稅制功能體系中的地位和作用存在較大的差別,這直接導致碳減排政策意圖的傳遞效率及其對城市土地碳排放生態效率的影響機理也存在較大的差異。

具體而言,對專門性環境稅收制度而言,由于其稅制功能單一,征稅主體和征稅對象對嵌入其中的環境功能的認知較為清晰且對稱,當征稅主體為了強化碳排放約束而有意識地提高專門性環境稅收制度的強度時,征稅對象很容易提取封裝在其中的碳減排政策意圖信息,并將該類稅制沖擊判定為“環境稅收功能沖擊”。與此相對,這將倒逼征稅對象加大綠色低碳技術創新投入,提升綠色低碳技術水平,降低其城市土地開發利用的碳排放代價,促進城市建設用地碳排放生態效率的持續快速增長。

與此相反,對綜合性環境稅收制度而言,由于其稅制功能多樣,征稅對象對其環境功能的認知較為模糊,征稅主體封裝在其中的碳減排意圖很難為征稅對象所解析,這將減損環境政策意圖的傳遞效率,弱化綜合性環境稅收制度的環境功效,抑制城市建設用地碳排放生態效率的增長。具體而言,當征稅主體為了實現碳減排目標而有意識地提高綜合性環境規制的強度時,在短期內,由于認知能力的限制,征稅對象并不能有效領會封裝在其中的碳減排政策意圖,而僅將其看成是普通的稅制調整沖擊。在此情境下,為了使得自身的利益最大化,征稅對象將保持原有的稅制沖擊應對策略,加大對傳統技術創新的投入力度,推動傳統技術進步,促進區域經濟增長。但這會擠占征稅對象的綠色低碳技術創新投入,阻抑征稅對象的綠色低碳技術進步,提高征稅對象城市土地開發利用的碳排放代價,阻抑城市建設用地碳排放生態效率的增長。在長期內,雖然征稅對象能夠識別出封裝在綜合性環境稅制沖擊中的低碳政策意圖,并將其歸結為環境稅收沖擊,但經過長期的規制適應,征稅對象已對非環境規制沖擊應對策略(普通技術創新策略)產生了嚴重的路徑依賴,貿然采用環境稅制沖擊應對策略(綠色低碳技術創新策略)將顯著增加征稅對象的應對成本。在此條件下,為了使得自身收益最大化,理性的征稅對象都將保持原有的非環境稅制功能沖擊應對模式,這將抑制征稅對象城市建設用地利用碳排放生態效率的增長。

三、城市建設用地碳排放生態效率的測算

1.包含非期望產出的超效率SBM模型簡介

對于一個擁有 n 個 DMU,m 種投入 X(x1,x2,x3…xm),r種好產出 Yg(y1g,y2g,y3g…yrg)和s種壞產出Yb(y1b,y2b,y3b…ysb)的生產系統而言,用于評價第j個DMU超效率值的線性規劃模型如下:

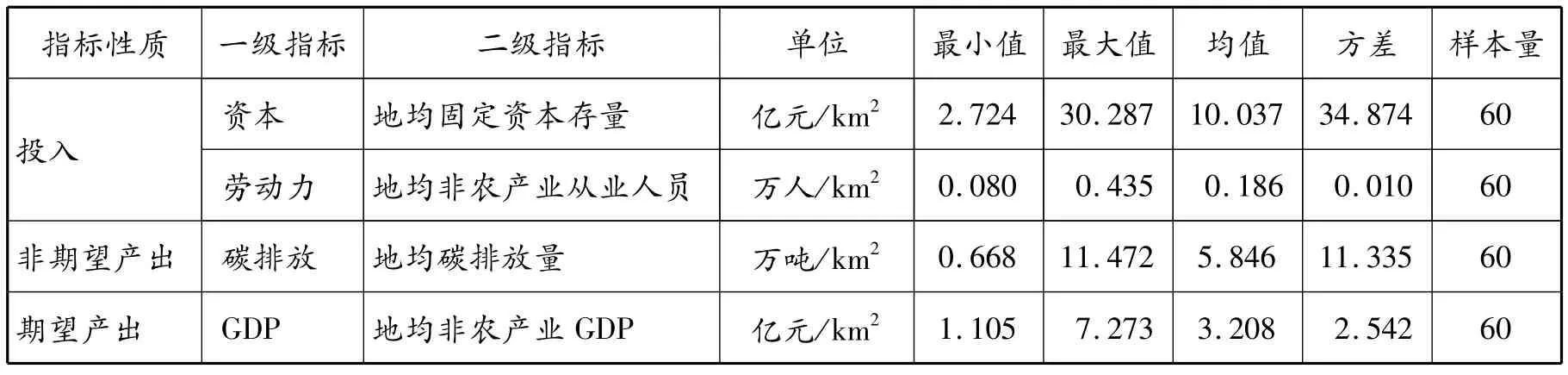

2.投入產出變量的界定

借鑒新古典經濟增長模型對投入產出的界定方法,將勞動力、資本界定為投入,將GDP界定為“期望產出”。與此同時,結合城市建設用地碳排放生態效率的特點,此處還將碳排放量界定為“非期望產出”。

3.樣本選擇

考慮到環鄱陽湖生態城市群是中國當前唯一一個以生態命名的城市群,承擔著為中國其他地區探索可推廣、可復制的生態文明建設經驗的重任,其生態環境建設狀況(特別是城市土地開發利用的低碳發展狀況)具有極端重要性,因此,本文擬將研究對象鎖定在環鄱陽湖生態城市群的六個地級市上。與此同時,自2007年開始,生態文明開始被納入中國特色社會主義“五位一體”總體布局,這極大地改變了各地級政府加強生態文明建設的底層邏輯。另一方面,自2017年開始,中國停止統計各地級市的固定資產投資數據,有鑒于此,本文將研究的樣本期定為2007~2016年。

4.變量說明

(1)資本存量的估計

借鑒鐘成林等人的方法,采用永續盤存法對各地級市的固定資本存量進行了系統估計。[15]

(2)碳排放量的估計

采用間接測算法,以化石能源為碳源,借鑒IPCC公布的碳排放系數,對各地區城市土地開發利用的碳排放量進行了綜合測算,即:

其中,Ct表示特定城市第t年的碳排放總量,αi為第i類化石能源的碳排放系數,Qit表示特定地區第t年第i類化石能源的消費數量。

5.數據來源及價格處理

城市建設用地面積、非農產業從業人員、新增固定資產投資、非農產業GDP數據來源于EPS系統《中國城市數據庫》,各類化石能源消耗量數據來源于EPS系統《江西縣市統計數據庫》。

新增固定資產投資用固定資產投資價格指數進行平減,統一調整至以2000年為基準的可比價格水平,GDP用GDP平減指數進行平減,統一調整至以2000年為基準的可比價格水平。為使讀者對各變量的分布狀況有一大致認識,本文給出了各投入產出變量的描述性統計結果,具體如表1所示。

表1 投入產出變量描述性統計

6.城市建設用地碳排放生態效率的測算及結果分析

本文利用環鄱陽湖生態城市群六個地級市2007~2016年的相關數據,運用Maxdeapro軟件,選用能容納非期望產出的超效率SBM模型對其城市建設用地碳排放態效率進行了綜合測算。

(1)地級市層面的城市建設用地碳排放生態效率

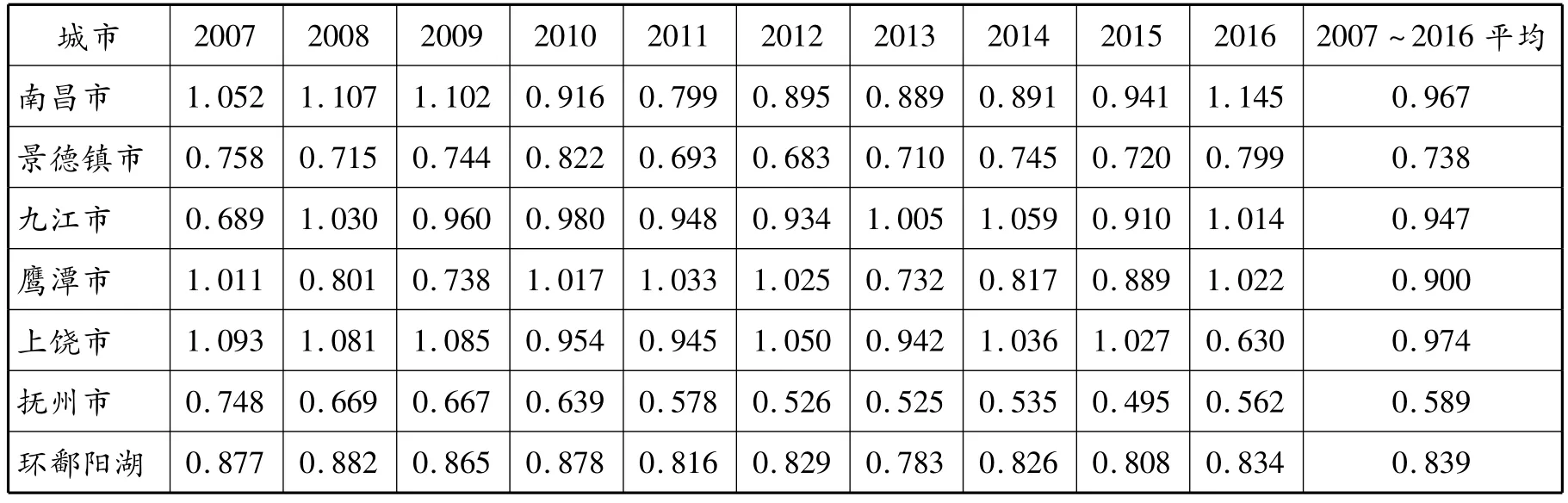

如表2所示,不同城市的碳排放生態效率差異較大,其中上饒市最高,為0.974,南昌市緊隨其后,為0.967。九江和鷹潭分列第三和第四,分別為0.947和0.9。景德鎮和撫州市相對較低,分別為0.738和0.589。

表2 2007~2016年環鄱陽湖生態城市群各地區城市建設用地碳排放生態效率

(2)城市群層面的城市建設用地碳排放生態效率

從圖1可以看出,2007~2016年環鄱陽湖生態城市群核心區域的城市建設用地碳排放生態效率相對較高,幾何均值為0.839。從變化趨勢來看,先下降,后上升,大體類似于一個“V”形。

四、環境稅收制度對城市建設用地碳排放生態效率影響的實證檢驗

(一)模型設定

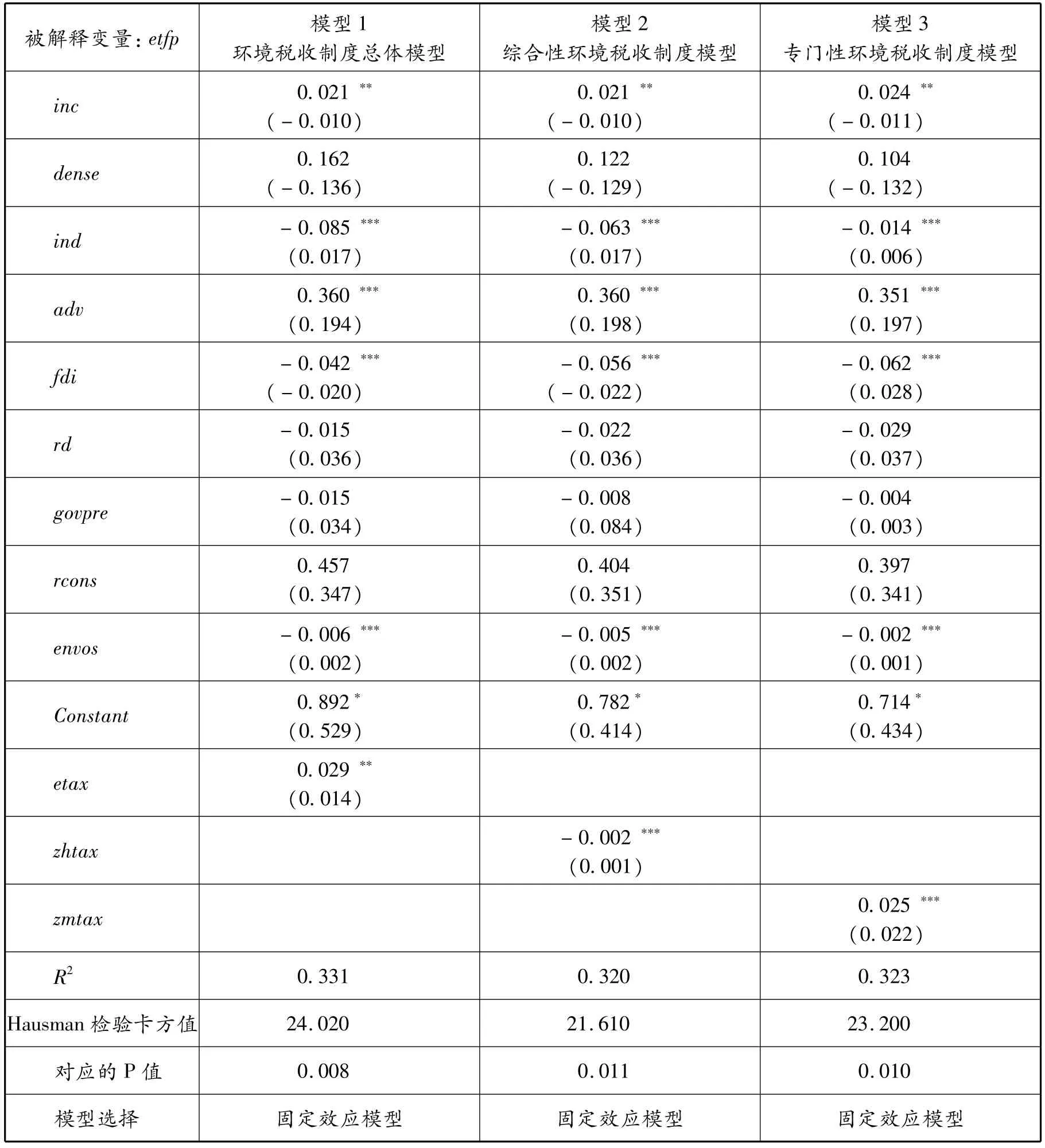

為實證檢驗專門性和綜合性環境稅收制度對城市建設用地碳排放生態效率的差異化影響,本文分別構建了以城市建設用地碳排放生態效率為被解釋變量,專門性和綜合性環境稅收制度為核心解釋變量,其余變量為控制變量的計量模型,具體如下:

模型1:lnetfpit= α + β1lnetaxit+ βlnX + ξit

模型2:lnetfpit= α + γ1lnzhtaxit+ γlnX + ξit

模型3:lnetfpit= α +φ1lnzmtaxit+φlnX +ξit

其中,模型1主要用于考察環境稅收制度對城市建設用地碳排放生態效率的總體性影響,模型2和模型3則分別用于檢驗綜合性和專門性環境稅收制度對城市建設用地碳排放生態效率的具體影響。

被解釋變量:etfp表示城市建設用地碳排放生態效率,直接采用效率測算部分的結構。

核心解釋變量:zmtax表示專門性環境稅收制度,直接用工業用電量來刻畫,工業用電量越大,則說明該地區的專門性環境稅收制度的稅收負擔越重。zhtax表示綜合性環境稅收制度,用城市維護建設稅來量度。選用該指標的原因在于,城市維護建設稅的征收是用于補償工商企業以及城市居民在日常的生產生活過程中對城市基礎設施和生態環境所造成的磨損或破壞,其中前者是城市維護建設稅的主要功能,而后者是城市維護建設稅的輔助功能,這與綜合性環境稅收制度的內涵不謀而合。etax表示環境稅收制度體系的總體發育狀況,環境稅收制度體系既包括專門性的環境稅收制度,也包括綜合性的環境稅收制度,因此需要采用一定的方法對其進行綜合,考慮到熵值法在計算權重值指標時較為客觀,故此處直接采用熵值法對二者進行綜合。

X為一組控制變量,其中inc表示經濟發展水平,用人均GDP來量度;ind表示產業結構,用第二產業產值占比來刻畫;adv表示產業結構的高級化程度,用第三產業產值占比來量度;fdi為外商直接投資,用實際使用外資總額來表示;ecopress為生態壓力,用城區人口密度來衡量;envcons表示生態環境保護意識,用城鎮居民人均生活污水排放量來量度;rescons表示資源節約意識,直接用城鎮居民人均用水量的倒數來表示;RD表示研發支出,用政府一般預算支出中的科學支出來衡量。

工業用電量、市轄區年末總人口、城市建設用地面積、人均GDP、第二和第三產業占比、政府一般預算支出、一般預算支出中的科學支出、城鎮居民生活用水量、當年實際使用外資金額等數據來源于EPS系統《中國城市數據庫》,城市維護建設稅(綜合性環境稅收)、城區人口數量以及城區面積等數據來源于EPS系統《中國城鄉建設數據庫》,城鎮居民生活廢污水排放量數據來源于EPS系統《江西縣市統計數據庫》。

人均國內生產總值和城市維護建設稅用GDP平減指數進行平減,已統一調整至以2000年為基準的可比價格水平。實際利用外商投資金額先按當年匯率換算為以人民幣計價的數額,然后再用固定資產投資價格指數進行平減,并已統一調整至以2000年為基準的可比價格水平。與此同時,研發指數采用消費價格指數和固定資產投資價格指數構造的綜合指數進行平減,借鑒朱平芳等人的研究結果,本文分別將二者的權重設定為0.45和0.55。[16]

(二)模型估計

本文利用國家生態文明試驗區(江西)核心建設區域2007~2016年的相關數據,選用stata11.0軟件,對模型1~3進行估計,具體結果如表3所示:

表3 模型估計結果

從表3模型1的估計結果可以看出,etax變量的系數估計結果在5%的顯著性水平下高度顯著,且符號為正,彈性系數為0.029,這說明現行環境稅收制度總體上促進了城市建設用地碳排放生態效率的增長,綜合性環境稅收制度的強度每提高1個百分點將有效促進城市建設用地碳排放生態效率增長0.029個百分點,這與預期相一致。

與此同時,從表3模型2的估計結果可以看到,zmtax變量的系數估計結果也通過了1%的顯著性檢驗,且符號為正,彈性系數為0.025,這說明,專門性環境稅收制度有效地促進了城市建設用地碳排放生態效率的增長。這主要是由于專門性環境稅收制度的功能較為單一,且環境功能占據了主導地位,規制對象對該功能結構的認知也較為清晰。當政策當局為了實現既定的碳減排目標而有意識地提高了專門性環境稅收制度的規制強度時,征稅對象將很快領會政策當局的碳減排政策意圖,這將誘導規制對象及時采取碳減排應對策略,激勵其加大綠色低碳研發投入,促進其城市建設用地利用碳排放生態效率的增長。

此外,從表3模型3的估計結果可以看出,zhtax變量的系數估計結果在1%的顯著性水平下高度顯著,但符號為負,彈性系數為-0.002,這說明,綜合性環境稅收制度顯著地抑制了城市建設用地碳排放生態效率的增長。這主要是由于綜合性環境稅收制度的功能較為多樣,而環境功能處于邊緣化的境地,規制對象對其環境功能的認知較為模糊,當生態環境管理當局為了降低碳排放而有意識地提高綜合性環境稅收制度的強度時,規制對象并不能準確提取出封裝在其中的低碳政策意圖信息,因此也就不會采取相應的低碳應對行動,這將阻抑規制對象的低碳技術進步,抑制其城市建設用地碳排放生態效率的增長。在長期內,雖然征稅對象能夠識別出封裝在其中的低碳政策意圖信息,但由于其已對常規應對策略形成了路徑依賴,貿然采用碳稅政策沖擊應對策略將得不償失。在此背景下,為了使得自身的收益最大化,理性的征稅對象都傾向于采取常規應對策略,這將擠占征稅對象的綠色低碳技術創新資源投入,阻抑征稅對象的綠色低碳技術進步,抑制其城市建設用地碳排放生態效率的增長。

五、結論及政策建議

(一)結論

環境稅收制度總體上促進了城市建設用地碳排放生態效率的增長,但不同類型環境稅收制度的功效差別明顯,其中專門性環境稅收制度有效地促進了城市建設用地碳排放生態效率的增長,而綜合性環境稅收制度顯著地抑制了城市建設用地碳排放生態效率的提升。這主要是由于兩類環境稅收制度的稅制功能結構存在系統性偏差,前者的稅制功能結構較為單一,且環境功能占據了主導性地位,而后者的稅制功能較為復雜,且環境功能處于邊緣化的境地,當政策當局為了實現低碳發展目標而有意識地提高環境稅收制度的規制強度時,專門性與綜合性環境稅收制度的規制對象將采取差異化的應對策略,這將導致二者對城市建設用地碳排放生態效率的影響表現出很大的不同。

(二)政策建議

1.加快碳稅立法進程,盡早推動《碳稅實施條例》的出臺

專門性的環境稅收制度有利于減少城市土地開發利用過程中的碳排放代價,促進城市建設用地開發利用碳排放生態效率的增長,但從我國的碳稅立法實踐來看,不僅涉碳稅收制度的數量較少,等級不高,而且以碳稅命名的稅收制度幾乎沒有,這嚴重阻礙并抑制了政策當局低碳政策意圖的傳遞,阻抑了碳稅制度功效的發揮以及城市建設用地碳排放生態效率的增長。因此,應進一步深化涉碳稅制改革,加快碳稅的立法進程,盡早推動《碳稅實施條例》的出臺,與此同時,為了降低碳稅制度改革的風險,提升碳稅制度改革的成效,可采取試點先行的策略,通過總結試點經驗,綜合考慮各地實際,最終出臺全國層面的《碳稅實施條例》和各地區的《碳稅實施細則》。

2.深化綜合性環境稅收制度的功能管理體制改革,建立綜合性環境稅收制度的稅制功能清單制度

由于綜合性環境稅收制度的功能較為多樣,但環境類功能并不突出,加之稅務部門對稅收制度功能結構的宣傳較少,致使社會公眾對綜合性環境稅收制度環境功能的了解較少,對封裝在其中的碳減排政策意圖的解析能力較低,阻礙了碳減排政策意圖的傳遞,弱化了綜合性環境稅收制度的碳稅功效,抑制了城市建設用地碳排放效率的增長。因此,應進一步深化綜合性環境稅收制度的功能管理體制改革,建立健全綜合性環境稅收制度的稅制功能清單制度,明晰綜合性環境稅收制度的環境(碳減排)功能,引導市場主體的碳減排行動,減少城市土地開發利用的碳排放數量,促進城市建設用地碳排放生態效率的增長。

3.完善綜合性環境稅收制度的碳減排配套支持政策

碳減排應對行動的成本過高、風險過大是誘使市場主體采取非碳減排應對行動的收益分配結構根源。因此,應進一步完善綜合性環境稅收制度的配套制度,通過出臺相應的配套支持政策來降低市場主體的碳減排應對成本,誘導其碳減排應對行動。

猜你喜歡

湖北經濟學院學報·人文社科版(2025年7期)2025-07-23 00:00:00

中老年保健(2021年12期)2021-08-24 03:30:40

中國傳媒大學學報(自然科學版)(2021年1期)2021-06-09 08:43:00

甘肅教育(2020年14期)2020-09-11 07:57:42

中國生殖健康(2020年6期)2020-02-01 06:28:50

中國生殖健康(2019年11期)2019-01-07 01:28:02

消費導刊(2017年24期)2018-01-31 01:29:11

中國市場(2016年32期)2016-12-06 10:46:26

時代英語·高二(2015年1期)2015-03-16 00:08:11

中國衛生(2014年11期)2014-11-12 13:11:32