含糖飲料稅制度的國際比較與借鑒

2022-12-12 11:35:14張立彥

稅務與經濟 2022年3期

關鍵詞:國家

張立彥

(首都經濟貿易大學 財政稅務學院,北京 100070)

據世界衛生組織(WHO)的定義,含糖飲料是指添加熱量甜味劑(如蔗糖、高果糖、玉米糖漿或果汁濃縮物等)的非酒精飲料,包括含糖的碳酸飲料、能量飲料、運動飲料和水果飲料等。[1]隨著含糖飲料在全球消費量的上升,由其引發的健康和疾病風險引發了廣泛關注。含糖飲料消費還會對社會經濟產生不利影響,含糖飲料消費所引起的肥胖和疾病問題會降低就業率,并帶來相關醫療支出和社會保障性支出的增加。以往各國采取的促進健康飲食政策主要包括增加對消費者的信息提供、倡導體育運動和對不健康食品生產和分配進行輕度監管等,較少使用稅收手段。2016年,世界衛生組織在針對非傳染性疾病的政策建議中增加了含糖飲料稅,并將其確定為解決兒童肥胖問題的若干優先性政策措施之一。迄今為止,全球已有很多國家陸續開征了含糖飲料稅,其中既包括美國、英國、法國、挪威、芬蘭、愛爾蘭、比利時等發達國家,也包括印度、泰國、馬來西亞、菲律賓等發展中國家,含糖飲料稅的開征和實施已成為國際稅收領域的新潮流。

一、含糖飲料稅的理論依據與作用機制

(一)對含糖飲料征稅的理論依據:市場失靈理論

一般而言,如果消費者掌握完全信息,對飲食選擇能夠完全控制并承擔飲食消費的全部成本時,人們會愿意將飲食維持在健康所需范圍內。但在含糖飲料消費中容易發生信息不充分、非理性消費和外部性等市場失靈問題。[2]

1.信息不充分

市場中的消費者對食品、特別是加工食品欠缺了解是廣為人知的市場失靈表現。消費者很難掌握所購飲食的完全信息,并在不同程度上缺乏對其健康后果的認識。營養和健康信息具有“公共產品”的特性,如果沒有政府進行相應的規范或提供會導致相關信息的供給不足。在含糖飲料消費中,由于個人難以掌握含糖飲料的完全信息并缺乏對其健康后果(體重增加和疾病風險等)的認識,容易導致過量消費,特別是對于缺乏營養知識的少年兒童而言。

2.非理性消費

人們的消費并非總是保持理性,很多人對糖類、脂類和鹽類食物具有內在偏好。與從消費中獲得的短期益處相比,人們可能會低估過度消費不健康飲食所帶來的對健康的負面影響及其遠期成本,從而導致過多消費美味卻不健康的食物。有研究表明,包括含糖飲料在內的加工食物容易使人上癮、抑制人的自我控制,特別是少年兒童很難正確控制自己的消費行為,并容易受到廣告推廣的影響,從而導致過度消費。

3.外部性

在消費者過度消費含糖飲料引致肥胖或其他疾病的情況下,會存在向全社會的“成本轉移”。在社會保障體系相對健全的國家,肥胖或疾病問題導致的大多數醫療成本要由政府買單,同時政府需要為那些因肥胖導致不能充分就業、甚至失業或殘疾者提供相應的社會救助。而醫療和社會救助的資金來源是稅收,因此消費者自身并不承擔過度消費含糖飲料所帶來的全部成本或后果,很大一部分成本是由其他納稅人承擔的,這樣就產生成本的外溢,即負的外部性。在存在負外部性的情況下,含糖飲料的定價實際上低于社會資源有效配置所要求的水平,不能充分反映其全部的社會成本,由此造成資源配置扭曲,進一步導致含糖飲料的過量生產和消費。

(二)含糖飲料稅的作用機制

對于含糖飲料消費所帶來的上述市場失靈,需要政府采用一定的政策手段進行干預,而稅收對于含糖飲料過量消費所導致的市場失靈可以發揮積極的調節作用。首先,彌補信息不充分和減少非理性消費。對含糖飲料征稅可以在一定程度上向消費者傳遞關于含糖飲料引發健康問題的信息,提高公眾對含糖飲料健康影響的認知,促使其調整自己的消費行為和決策,避免非理性消費,這也被稱為稅收的信號效應。[3]其次,矯正含糖飲料生產和消費所產生的負外部性。通過征稅,飲料價格會提高到接近于社會總成本的水平,從而讓生產者或消費者承擔其生產或消費行為造成負面影響的責任和由此給全社會帶來的成本,包括含糖飲料的生產成本和外溢成本。為了減低稅收負擔,消費者或生產者會進行相應經濟行為調整,消費者可轉而消費征稅范圍之外的健康飲品,生產者可對產品進行降低含糖量等的改良,這樣有利于將含糖飲料的生產和消費降至社會資源配置的最優水平。第三,通過含糖飲料稅所籌集的收入可以幫助政府補償含糖飲料消費所帶來的醫療和社會保障支出的增加,并彌補政府財政資金的不足。正是由于對含糖飲料征稅有以上多方面的積極作用,世界上有越來越多的國家或地區陸續開征了含糖飲料稅。

二、含糖飲料稅制度設計的國際比較

2000年以前世界上僅有芬蘭、挪威、薩摩亞等少數國家實施了含糖飲料稅。進入21世紀以來,開征的國家漸趨增多。2016年世界衛生組織發布的《對飲食實施財政政策和預防非傳染性疾病》報告中指出,對含糖飲料征稅將會降低其消費量并有利于減少肥胖、Ⅱ型糖尿病和齲齒問題,呼吁世界各國和地區對含糖飲料征稅。[1]此后,世界各國密集出臺含糖飲料稅,僅2017~2019年就有21個國家新開征了該稅。截至2019年底,全球共有41個國家實施了含糖飲料稅。從地理范圍上看,征收含糖飲料稅的國家分布在亞洲、歐洲、美洲、大洋洲和非洲等世界各地。除征收含糖飲料稅的國家外,還有一些國家的海外屬地或地方政府征收含糖飲料稅,前者如美屬薩摩亞群島、法屬波利尼西亞和英屬圣赫勒拿,后者如西班牙的加泰羅尼亞地區和美國的伯克利、費城、舊金山和西雅圖等城市。[3]

為便于比較,本研究以截至2019年底在國家層面實施含糖飲料稅的41個國家為研究對象,分析各國在含糖飲料稅制度設計上的異同與發展趨勢。研究范圍不包括一些國家的海外屬地或地方政府獨立開征的含糖飲料稅。

(一)稅種

在征收含糖飲料稅的41個國家中,有36個國家以消費稅形式對含糖飲料征稅,占比近90%。有4個國家征收進口關稅,①含糖飲料的進口關稅稅率高于其他食品或飲料產品。包括瑙魯、帕勞、百慕大和斐濟。②斐濟對含糖飲料兼征消費稅和進口關稅。有個別國家以其他商品稅形式對含糖飲料征稅,如哥倫比亞以增值稅形式征收,印度以商品和勞務稅形式征收。大多數國家選擇以消費稅形式對含糖飲料征稅的原因在于:一是由于對含糖飲料征稅的目的旨在引導消費行為和促進健康,這與消費稅調節消費行為的功能定位相符;二是與進口關稅相比,消費稅可以平等地適用于進口和本國生產的產品,避免引發關稅和貿易爭議;三是對于各國稅收立法者和管理者而言,以消費稅形式征收含糖飲料稅僅需在現行消費稅稅目基礎上進行補充,建制成本較小且便于實施。

(二)征稅環節和納稅人

除了進口飲料在進口環節由進口商納稅外,對于本國生產的飲料,各國一般實行在生產環節單環節征稅,納稅人通常是飲料的生產商。①個別國家如哥倫比亞對含糖飲料征收稅率較高的增值稅,實行生產、批發和零售多環節征稅。在生產環節課稅,除了有利于稅務機構的稅源管理,還有利于激勵生產者出于減輕稅負目的對飲料配方進行改良。當然,對于生產者而言,規避稅負的手段除了自我消化稅款或改良產品以外,還可通過提高商品價格將稅負轉嫁給消費者。從法國、墨西哥和美國等國實施含糖飲料稅的經驗看,銷售方通過將稅額附加到飲料價格之上的方式得以不同程度地將稅負轉嫁給消費者。[4-7]理論上來說,稅負轉嫁符合含糖飲料稅稅收設計的初衷,即作為一種旨在改變消費行為的稅收,含糖飲料稅正是通過改變消費者在購買時點支付的價格而發揮其調節作用。

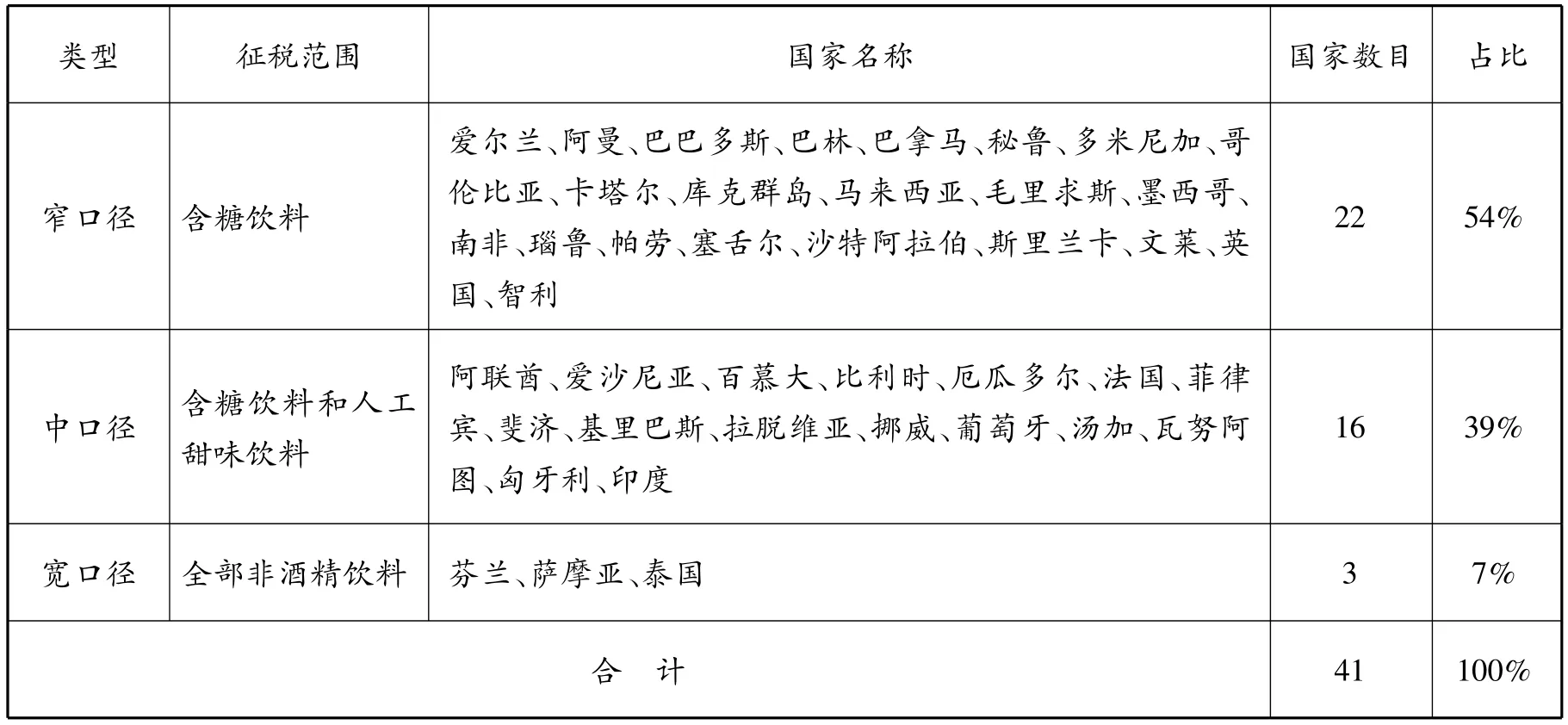

(三)征稅范圍

雖然各國都將含糖飲料作為征稅對象,但在征稅范圍的選擇上有所差異,大致可分為窄口徑、中口徑和寬口徑三種類型(見表1)。窄口徑的征稅范圍指僅對含糖飲料(包括部分或全部含糖飲料)征稅,采用這一征稅范圍的有英國、馬來西亞、智利等22個國家,在實施含糖飲料稅的國家中占比54%。這一征稅范圍對于消費者而言替代品選擇范圍廣泛,如飲用水和其他無糖飲料等。中口徑的征稅范圍指除對含糖飲料征稅外,還對添加有人工甜味劑的飲料征稅。人工甜味劑是指阿斯巴甜、三氯蔗糖或糖精等無營養的甜味劑,添加人工甜味劑的飲料通常被認為是含糖飲料的直接替代品。采用這一征稅范圍的國家包括法國、印度、厄瓜多爾等16個國家,在實施含糖飲料稅的國家中占比39%。將人工甜味飲料納入征稅范圍的好處是避免人們將消費人工甜味飲料作為避稅的手段。因為據現有研究,人工甜味飲料會通過提升人們對甜食的偏好、改變新陳代謝或促進食欲而帶來體重增加,將其納入征稅范圍有利于鼓勵人們選擇其他更健康的飲品。寬口徑的征稅范圍指對全部含糖飲料、人工甜味劑飲料和其他飲料征稅,即對所有非酒精飲料征稅。采用這一征稅范圍的只有芬蘭、薩摩亞、泰國等3國,占比7%。在這一征稅范圍下,消費者可選擇的不征稅替代品范圍較窄,并且一般需要配合以差別稅率才能發揮稅收的調節作用。

表1 含糖飲料稅征稅范圍的國際比較

為更好地引導消費者行為,各國還對征稅范圍進一步調節。很多國家對低糖飲料和果汁、蔬菜汁以及奶制飲品等有益健康的飲料進行不同程度的稅收豁免。如英國、愛爾蘭規定對于奶制品和果汁以及每百毫升含糖量低于5克的飲料免征。南非規定對果汁、蔬菜汁、奶制品以及每百毫升含糖量低于4克的飲料免征。有一些國家除對飲料征稅外,征稅范圍還包括制作飲料的糖、糖漿或其他原料,如比利時、瑙魯、阿聯酋、斐濟、巴林和帕勞等國。

從征稅范圍的發展趨勢來看,近年來多個國家的征稅范圍有所擴大,如毛里求斯原來僅對碳酸飲料征稅,2016年10月擴展到果汁和奶制品。沙特阿拉伯原來僅對碳酸飲料和能量飲料征稅,2019年底將征稅范圍擴展到所有含糖飲料。阿聯酋2020年1月將征稅范圍由原來的碳酸飲料和能量飲料擴展到含糖和人工甜味劑飲料以及制造飲料的原料。

(四)計征方式

各國含糖飲料稅的計征方式共包括從價計征、從量計征和混合計征三種(詳見表2)。

表2 含糖飲料稅計征方式與稅率的國際比較

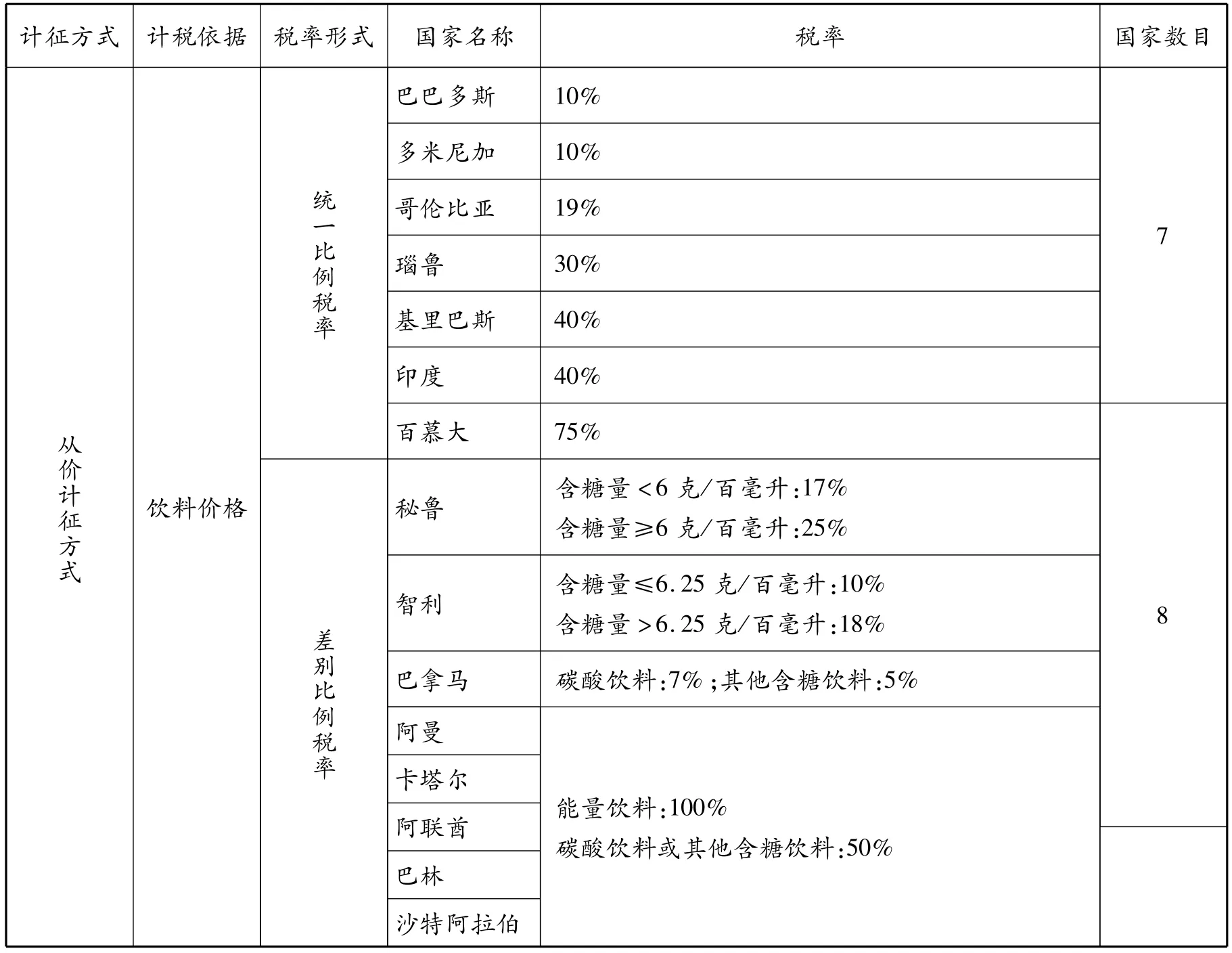

從價計征是指以飲料價格為計算稅款的依據。目前采用這一計征方式的共有15個國家。從價計征在管理上比從量計征更簡便,且稅收與價格水平的變動同步。但是從價計征客觀上會鼓勵消費者通過購買更便宜的飲料和大容量包裝飲料來降低稅收負擔,從而在一定程度上會限制對消費行為調節的效果。

從量計征是指按征稅對象的一定計量單位征稅。目前采用這一方式征收的共有23個國家,多于實行從價計征的國家。從量計征的優點是可抑制消費者大量購買,缺點是在通貨膨脹情況下實際稅收負擔會下降,稅率需要定期調整。從量計征方式的具體計稅依據各國又有兩種做法:一種是按含糖飲料的容積(單位一般為升、盎司等)征稅,目前一共有19個國家采用這一計稅依據,其優點在于方便稅收征管;另一種是按飲料中所含糖分的重量(單位一般為克)計算征稅,其優點是鼓勵消費者消費低糖飲料,也激勵生產者對產品進行降低含糖量的改良,缺點是稅收管理上較復雜,目前只有4個國家采用這一計稅依據。

混合計征方式是指同時使用從價計征和從量計征兩種方式。采用這一計征方式的有泰國、厄瓜多爾和斐濟等3國。其中泰國對含糖飲料和其他飲料分別適用從量計征和從價計征。厄瓜多爾對低糖飲料和能量飲料實行從價計征,對高糖飲料實行從量計征。斐濟對本國生產的飲料實行從量計征,對進口飲料實行從價計征。采用混合計征方式的優點是可以通過區別對待發揮稅收的調節功能,缺點是容易使稅制復雜化,因此采用的國家較少。

(續表)

(五)稅率

1.稅率形式

稅率的設定是含糖飲料稅制度設計的重要考量,在其他條件一定的情況下,稅率直接決定稅收的有效性。從稅率形式來看,從量計征方式采用定額稅率,從價計征方式采用比例稅率。無論是從價定率征收還是從量定額征收,都有統一稅率和差別稅率兩種做法,統一稅率是指對所有征稅對象適用同一稅率。差別稅率是指不同的征稅對象適用不同稅率。

如表2所示,在采用從價定率征收含糖飲料稅的15個國家中,巴巴多斯、百慕大等7國采用的是統一比例稅率,秘魯、阿聯酋等8國采用的是差別比例稅率。在實施差別比例稅率的8國中,秘魯和智利采取的是按飲料含糖量區分的兩檔差別比例稅率,含糖量越高,稅率越高。巴拿馬、阿曼等6國則是采取按飲料類別區分的兩檔差別比例稅率。

在采取從量定額征收含糖飲料稅的23個國家中,有17個國家采用的是統一定額稅率,其中匈牙利、墨西哥等13國采取的是以飲料的容積作為計稅依據,毛里求斯、南非等4國采取的是按飲料中所含糖分的重量作為計稅依據。此外,愛沙尼亞、葡萄牙等6個國家采用的是差別定額稅率,稅率檔次設為兩檔或三檔。其中英國、愛爾蘭、葡萄牙、愛沙尼亞是按飲料含糖量高低規定差別稅額,含糖量越高,單位稅額越高。芬蘭、挪威則是按照飲料類別規定差別稅額。

從國際經驗看,統一稅率的優點是管理簡便,差別稅率的優點是有益于調節生產和消費行為,鼓勵生產者降低飲料里的含糖量,也鼓勵消費者選擇低糖或無糖飲料。智利于2014年將原來的統一稅率改為差別稅率后,高糖飲料的每月人均購買量下降了3.4%,低糖飲料購買量增加了10.7%,不征稅的無糖飲料購買量增加了3.1%。[8]英國于2016年3月宣布將對含糖飲料按差別稅率征稅,到2018年4月稅法生效前已有一半多的制造商降低了飲料的含糖量,相當于每年減少4.5萬噸的糖。[9]從國際趨勢來看,越來越多的國家采用差別稅率。2017~2019年新開征含糖飲料稅的21個國家中有超過一半的國家選擇的是差別比例稅率或差別定額稅率。

2.稅率水平

從稅率水平來看,如表2所示,實行比例稅率的15個國家稅率幅度在5% ~100%之間,其中,阿曼、卡塔爾、阿聯酋、巴林、沙特阿拉伯和百慕大的稅率設定在50%以上,其他9個國家的稅率均設在50%以下。在實行定額稅率的國家中,按飲料容積實行統一定額稅率的13個國家間稅率差異較大,最低的是匈牙利,約為0.02美元/升飲料,最高的是瓦努阿圖,約為0.47美元/升飲料。實行差別定額稅率的愛沙尼亞、挪威等6個國家稅率相對集中在0.1美元/升飲料至0.4美元/升飲料的區間內。按飲料中所含糖分的重量實行統一定額稅率的毛里求斯、南非、庫克群島、斯里蘭卡4個國家稅率幅度在0.08美分/克糖至30美分/克糖的區間。從近年趨勢來看,有多個國家提高了稅率,拉脫維亞2016年將稅率從每升0.03歐元上調到每升0.07歐元,百慕大自2018年10月將稅率從50%提高到75%,巴拿馬2019年將碳酸飲料的稅率由5%提高到7%。[3]此外,泰國還規定了稅率的定期調整機制。各國稅率調整的原因一般是由于通貨膨脹或加大稅收調節力度方面的考慮。

從表2中可以看出,地理位置相鄰的國家在稅率形式或稅率水平上呈現一定趨同性的特點。如位于中東的阿聯酋、巴林、沙特阿拉伯、阿曼、卡塔爾等5國都采取差別比例稅率的形式且稅率水平一致。又如實行差別定額稅率的愛沙尼亞、葡萄牙、芬蘭、英國、愛爾蘭、挪威等6個國家,全部位于歐洲且稅率水平較為相近。這一現象反映了地理位置相鄰國家在含糖飲料稅率制度設計方面具有相互影響或協同性。

(六)稅款用途

對于通過含糖飲料稅籌集而得的稅款用途,各國有兩種處理方法:一種是將其納入政府預算與其他稅款一起統一分配使用;另一種是將其專門用于健康促進或疾病預防項目。由于含糖飲料稅本質上是一種“庇古稅”,針對的是由于糖分攝入過多導致的健康問題帶來的外部成本,理應由政府通過將稅收收入用于健康相關支出予以補償。如法國將稅款用于社會健康保險支出,英國將稅款用于資助學校的新增體育設施和兒童的營養早餐項目,菲律賓將稅款用于為糖尿病患者提供藥品和醫療援助、實施健康飲食促進計劃和為學校建立體育設施等。[1]各國政府指定稅款用途的做法可以提高稅收收入使用的透明度,有利于提高對開征和實施含糖飲料稅的社會接受度。

三、對我國的啟示

(一)我國對含糖飲料征稅的必要性

隨著國民收入水平的提高和生活方式的改變,含糖飲料消費在我國呈增長態勢,目前我國市場上超過一半的飲料屬于含糖飲料。[10]有關研究表明,含糖飲料消費與我國兒童或成人肥胖呈正相關,特別是與學生群體的超重肥胖存在關聯,含糖飲料消費所帶來的肥胖問題、健康風險和社會成本在我國客觀存在。[11-12]從法國、美國、墨西哥、泰國和智利等國實施含糖飲料稅的效果來看,含糖飲料稅開征以后,含糖飲料的消費量均不同程度有所減少,人們轉而消費更健康的飲品,表明稅收作為政府干預市場失靈的手段,在矯正含糖飲料消費中存在的信息不充分、非理性消費和負的外部性方面可以發揮應有的積極作用。特別是隨著我國公民健康意識的提升,已經有越來越多的人們意識到“控糖”的必要性,這為含糖飲料稅的順利開征和實施創造了必要條件,同時實施含糖飲料稅也有利于我國消費稅調節功能的發揮和消費稅制度的進一步完善。

(二)我國開征含糖飲料稅的稅制設計建議

1.稅種的選擇應以消費稅為宜

在我國,煙酒等有害品消費稅已經實施較長時間,人們對于具有健康導向的稅收具有較高的社會接受度和認可度,加之含糖飲料消費稅在性質和管理方面與煙酒消費稅類似,在稅收立法和征管方面具備相應的基礎和經驗,輔之以恰當的宣傳和納稅服務手段,在立法和實施方面應具有較強的可行性。

2.應在飲料的生產和進口環節征稅

參照國際經驗,對于國內生產的飲料可以選擇在出廠環節征收,由飲料的生產商作為納稅人支付稅款。這樣有利于對稅源進行監督管理和鼓勵生產者進行降低含糖量的產品改良。進口飲料的征稅環節可以選擇在進口環節,由飲料的進口商作為納稅人支付稅款,對進口飲料和本國飲料同等征稅有利于兩者之間的稅負平衡。

3.征稅范圍的確定應綜合考慮稅收的健康影響和社會接受度

征稅范圍的選擇不宜過寬或過窄。征稅范圍過寬,對于生產者和消費者而言不易接受,會加大稅收立法和實施的阻力。征稅范圍過窄,會導致不征稅的替代品范圍過寬,消費者可能會用不健康的或更便宜的產品來替代,從而影響稅收的健康促進效果。從國際比較來看,中口徑的征稅范圍較為適中,即征稅范圍涵蓋含糖飲料和人工甜味飲料。含糖飲料的具體范圍可依據《中國居民膳食指南》并參照世界衛生組織對含糖飲料的界定予以確定。[1,13]同時鑒于人工甜味飲料對健康可能造成的潛在負面影響,可結合公眾接受程度和征管便利性等方面的考量將其逐步納入征稅范圍。此外,參照國際經驗,對于含糖量在5%以下的軟飲料和有益健康的飲品,如瓶裝水、蔬果汁和奶制品等可給予相應的稅收豁免。

4.計征方式和稅率的選擇需平衡征稅目的和征管成本

相對于從價計征,從量計征既可以鼓勵消費者減少購買,也可以激勵生產者對產品進行改良。在計稅依據的選擇上,以飲料中所含糖分的重量作為計稅依據對征管和檢測水平要求較高,在征管人員有限和稅源監測能力不足的條件下實施較困難。比較而言,以飲料容積作為計稅依據實行從量計征的管理難度不高,便于實施。在稅率的選擇上,英國、智利等國的經驗表明,對高糖和低糖飲料實行差別稅率可有效調節生產者和消費者的經濟行為。[8-9]綜上分析,按照含糖飲料的容積實行從量計征并配合以按飲料含糖量高低設定兩檔或三檔差別定額稅率能夠較好地實現征管便利性和稅收調節效果二者的兼顧。具體稅率水平可以參照不低于世界衛生組織建議的稅率標準予以折算確定。[1]

5.籌集的稅款可用于醫療衛生和健康促進項目

將開征含糖飲料稅所產生的部分或全部收入用于疾病預防、促進健康等恰當用途可獲得公眾對稅收立法和實施的支持,并可有效促進特定事業的發展。結合我國實際,可將開征含糖飲料稅籌集的收入定向用于完善醫療衛生體系、對貧困地區兒童的營養補助和改善體育設施等急需加大政府投入的支出項目,以促進衛生和健康事業的發展以及政府支出結構的優化。

猜你喜歡

環球時報(2022-12-14)2022-12-14 16:46:27

加油站服務指南(2021年8期)2021-11-04 08:19:06

學生天地(2020年22期)2020-06-09 03:07:52

青春期健康(2019年23期)2019-12-19 08:45:06

當代水產(2019年4期)2019-05-16 03:04:56

小天使·一年級語數英綜合(2018年6期)2018-06-22 10:25:54

華人時刊(2017年23期)2017-04-18 11:56:38

中國現當代社會文化訪談錄(2016年0期)2016-09-26 08:46:12

小學閱讀指南·低年級版(2016年1期)2016-09-10 07:22:44

上海國資(2015年8期)2015-12-23 01:47:33