前10月規模以上工業企業營收同比增7.6%

2022-12-04 14:44:59

證券市場紅周刊 2022年46期

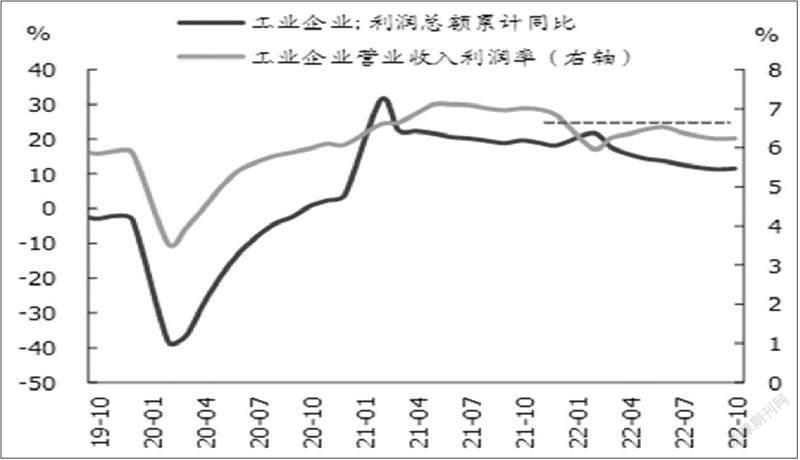

中信證券:10月工業企業利潤增速較9月有所回落,主要原因是去年同期的高基數因素。然而,隨著近期國內疫情散發多發,出口增速有所回落,四季度工業企業利潤或將出現今年的第三次探底。但隨著穩增長政策持續發力,工業企業利潤從上游向下游轉移的節奏加快,中下游行業利潤大幅回暖,利潤結構持續改善。

渤海證券:整體而言,10月工業企業效益數據結構層面繼續優化,國企和私營企業的盈利分化情況有所收斂、下游行業利潤進一步改善,但海外需求下行趨勢較為確定,以及國內疫情多點散發下,工業企業需求端面臨較大壓力。考慮到11月國內疫情仍處在發展階段,需求端仍受干擾,工業企業效益數據或繼續承壓。

海通證券:總體看,10月利潤增速同比跌幅擴大、企業盈利壓力增加,這主要是由于國內疫情形勢更加復雜、海外經濟衰退風險增加,使得內外需同時承壓。下一階段,政策或將更注重高效統籌疫情防控和經濟社會發展,預計穩經濟政策將加強落實、全國物流保通保暢工作將繼續推進,工業企業經營情況或將穩定恢復。

開源證券:首先,受疫情對生產和供應鏈存在影響,疊加2021年較高基數,工增累計同比仍處低位。其次,PPI累計同比持續收窄,對企業利潤形成拖累。從前9月的利潤結構占比來看,受益于大宗商品價格下行影響。上游利潤降低使中下游成本降低,中下游消費品利潤占比出現回升,利潤結構持續改善。而10月改善幅度已經較小,其中中游設備類改善相對較大,或證明企業生產逐漸回升,對設備需求回升。經濟出現持續恢復或是確定方向,提振內需是穩定經濟的重要支撐。對制造業來說,政策支持力度較強,如制造業為重點推動利用外資高質量發展、加快投向制造業領域貸款、前三季度制造業貸款新增4.2萬億元,同比多增1.8萬億元等,政策對內需仍有支持。

光大證券:10月,受到去年同期高基數以及疫情反復因素的共同影響,工業企業盈利增速降幅再度擴大,但仍有兩大結構性亮點值得關注,一是盈利結構持續改善,以裝備制造業為代表的部分中下游行業,利潤上升明顯;二是上游資源品價格回落,緩解下游企業成本壓力,推動利潤率回暖的邏輯得到驗證。向前看,隨著防控措施的精準性、科學性不斷提升,疫情帶來的供給端約束效應將持續弱化,為實施擴大內需政策創造良好條件。與此同時,近期指向工業企業的政策支持力度不斷加大,實效也在不斷顯現,供需兩端將逐步形成合力,對工業企業盈利形成有力支撐。我們預計,工業企業盈利將在2023年一季度筑底,二季度起有望企穩回升。

圖說

1~10月企業利潤同比降3%(前值降2.3%),三年復合增速11.6%(前值11.3%)。整體看,1~10月工業企業盈利降幅繼續擴大,同比已連續4 個月為負,需求偏弱、價格回落、高基數等仍是主要拖累,利潤率有邊際回升;單月看,10月盈利再降且弱于季節性,跟消費、投資、出口、社融等全線回落傳遞的信號一致。往后看,11月盈利預計環比改善,同比仍降,但幅度可能收窄,換言之,盈利仍將繼續磨底。

——摘自國盛證券宏觀經濟研究報告

猜你喜歡

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

音樂天地(音樂創作版)(2022年1期)2022-04-26 13:51:10

云南畫報(2020年9期)2020-10-27 02:03:26

人大建設(2020年5期)2020-09-25 08:56:22

快樂作文(1.2年級)(2020年8期)2020-09-10 07:22:44

瘋狂英語·新讀寫(2020年3期)2020-06-06 09:06:16

37°女人(2020年5期)2020-05-11 05:58:52

當代水產(2019年7期)2019-09-03 01:02:08