中國原料藥出口穩中向好

2022-11-26 13:00:58曹鋼石天放

財經 2022年27期

關鍵詞:疫情

曹鋼 石天放

中國原料藥產能以大宗原料藥為主,兼顧部分特色原料藥,出口全球近200個國家和地區。圖/中新

中國已多年位列全球最大的原料藥生產和出口國,多個原料藥品種的產能位居世界第一或占據舉足輕重的市場份額。

即便在新冠肺炎疫情下,2021年中國原料藥總體產能還是位居全球第一,占比接近30%。

原料藥,是直接對人體起藥理作用的藥物活性成分。通過利用各種輔料的制劑化生產,原料藥最終被生產為片劑、膠囊劑、注射劑等多種劑型的成品藥。中間體是在原料藥工藝步驟中產生的、必須經進一步化學反應或精制才能成為原料藥的一種關鍵物料。如7-氨基頭孢烷酸,是一種關鍵中間體,其下游產品為頭孢類抗生素原料藥如頭孢氨芐,而進一步制劑化生產的頭孢氨芐膠囊便為我們所熟知的成品藥。本文以下所指的原料藥,包含原料藥和關鍵醫藥中間體。

中國原料藥產能以大宗原料藥為主,兼顧部分特色原料藥,在專利原料藥市場方面也在不斷發展,不僅能有效滿足國內制藥工業需求,而且出口全球近200個國家和地區,在全球醫藥工業產業鏈中占據著極其重要的位置。

在新冠肺炎疫情之下,全球醫藥工業產業鏈在發生變化,因而討論中國原料藥的未來發展迫在眉睫。

2022年1月-8月,中國原料藥出口量為822.63萬噸,較上年同比增長17.47%;出口金額366.37億美元,較上年同比增長41.61%;出口均價較上年同比增長20.60%,量價齊升,維持了疫情以來平穩的增長態勢。

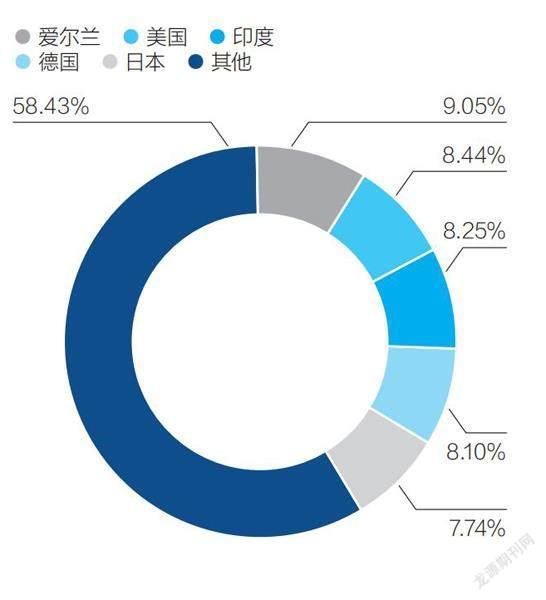

分市場來看,印度、美國和德國為中國原料藥出口的前三大市場,分別占據中國原料藥出口額的12.76%、10.88%和7.19%,中國對其出口金額分別同比增長17.14%、31.73%和92.07%。

不過,中國原料藥進口有所下滑。2022年1月-8月,原料藥進口量為123.88萬噸,較上年同比下降9.73%;進口金額65.37億美元,較上年同比增長8.67%。進口量與金額的反向變動,主要是同期進口原料藥均價同比大漲143.66%造成的。

這個數據對比,一定程度上反映了受新冠肺炎疫情、地緣沖突等多方面因素影響,國際原料藥生產、運輸及配套成本大幅上漲,也提示中國原料藥及制劑研發與生產正朝更高水平、更高質量的方向發展,對高端原料藥的進口需求在不斷攀升。

資料來源:中國醫藥保健品進出口商會。制圖:張玲

資料來源:中國醫藥保健品進出口商會。制圖:張玲

市場分析來看,愛爾蘭仍是中國原料藥最大的進口來源國,其次為美國、印度、德國等。其中,對愛爾蘭進口額同比下降0.43%,對美國進口額同比增加51.64%,增幅明顯,對印度、德國進口額同比增長均為12.71%。

從具體品類上看,各治療領域原料藥出口表現不盡相同。

非抗疫類原料藥自2021年呈恢復性增長,勢頭較好。

與抗疫相關的品類中,維生素類出口額同比增長10.21%,解熱鎮痛類、激素類同比增幅超過30%。抗生素類原料藥出口差異較大。

近十多年來,中國原料藥產業頭上一直懸著把“達摩克利斯之劍”——產能過剩。

在大宗原料藥、特色原料藥和專利原料藥三個原料藥子行業中,國內原料藥供應商主要集中在毛利率較低的大宗原料藥領域。如青霉素類、維生素類、激素類、解熱鎮痛類等,都是傳統大宗原料藥。

新冠肺炎疫情暴發以來,由于相關產品多涉及抗疫,國際需求量增加,疊加海運、儲存等成本的上漲,部分拉動了均價和出口額的總體上升。客觀說,2020年以來,新冠肺炎疫情也提振了原料藥行業發展的勢頭,原料藥外貿出現了量價倒掛的現象。可以說,疫情在一定程度上緩解了國內大宗原料藥產能過剩的局面。

隨著疫情的好轉,加之歐盟、美國等經濟體支持醫藥產業鏈本土化、減少對中國依賴的政策逐步深化,尤其是印度,這一與中國頗具“掰手腕”實力的國家,更是打出“印度制造”的旗號發起全方位競爭,這些將會推高中國原料藥產能過剩問題。

另一個問題是,高成本將進一步壓縮利潤空間。

原料藥生產能耗較高,污染相對嚴重,屬于資源密集型行業,也是環保重點監測行業。隨著近年來中國在“雙碳”領域持續發力,原料藥行業成為環保的重點治理領域,導致企業生產過程中的環保成本不斷上升。2017年后,全國原料藥產量銳減,2018年、2019年原料藥主營業務收入、產量連續兩年雙下降。

新冠肺炎疫情發生以來,外部環境較高的不確定性導致國際大宗商品價格上漲,也間接提高了原料藥的生產成本。

疊加“兩票制”“帶量采購”等政策,使下游制劑產品價格被強力“壓制”,反作用于上游原料藥領域則自然表現為利潤壓縮。此外,不斷趨嚴的藥品質量監管標準也導致部分企業生產成本逐步攀升,利潤空間進一步縮小。

由于整體藥品研發、生產工藝和知識產權保護等多方面因素,國內原料藥企業還不具備競爭優勢,在附加值相對較高、技術門檻較高的專利原料藥領域,仍相對落后。

國內企業在專利原料藥領域的業務開展模式,一般是為原研藥企定制生產下游制劑仍在專利期內的創新藥原料,即CMO或CDMO模式。數據顯示,中國目前專利原料藥僅占全球市場份額的9%,而美國則高達36%。可見,國內原料藥行業整體附加值仍然較低,在專利原料藥領域話語權有待進一步提升。

隨著新冠肺炎疫情的影響逐漸減弱,全球通航重啟,中國制藥界的機遇與挑戰并存。

新冠病毒與人類長期共存的形勢,國際社會對抗疫相關的各類原料藥需求將一直存在。在全球原料藥供應鏈重構的大背景下,中國原料藥企業可以承接國際短缺的原料藥產能,這也為產能優化、結構調整提供了良好契機。

隨著近年來中國逐步形成了一套完整的仿制藥一致性評價體系,曾經飽受爭議的仿制藥質量問題得到充分緩解。由此,仿制藥行業內落后產品的“去庫存”,將不可避免地拉動上游原料藥產業格局發生變化,特色原料藥將迎來發展期。

當下,新冠肺炎疫情導致全球醫藥產業細化分工與供應鏈重構加速推進,大型制藥公司部分研發生產環節外包剝離,一些跨國制藥公司原料藥生產外包占比甚至超過40%。基于此,以CDMO(合同研發生產組織)模式發展專利原料藥,可以給中國原料藥行業帶來轉型發展的突破口。

長期來看,海外醫藥研發生產外包產業轉移與中國醫藥產業創新需求迸發,是中國CDMO企業模式發展的兩大動力源。專利藥原料藥的市場將進一步迸發活力,中國原料藥企業可以抓住向CMO及CDMO轉型的機遇,淘汰落后產能,提高利潤水平、技術水平與綜合競爭力。

此外,根據全球藥品專利過期數據庫相關統計,2013年-2030年間,全球已上市藥品中有1666個化合物專利到期,預計全球創新藥在2022年之后將迎來一波專利到期浪潮,而未來三年,具有到期風險的專利藥呈現急劇增加的趨勢。原研藥專利懸崖的大規模到來,為特色原料藥行業提供了良好的發展機遇。

這時,制藥企業不僅要跟緊專利期藥,還要盡可能地掌握原料藥供應鏈。

原料藥制劑產業鏈一體化的發展模式,是國內政策驅使,也是企業自身成本控制需求雙重作用的結果。藥品越靠近制劑端,對最終成品藥的質量影響越大,相應地其利潤和技術壁壘也越高。但在國內藥品集中采購與醫保控費的背景下,下游制劑端利潤被不斷壓縮,對制藥企業而言,掌握了原料藥供應鏈就意味著可以獲得更大的價格彈性空間,降低生產與市場流通成本,同時也有利于企業提高自身生產水平,逐步打破技術壁壘,重塑中國原料藥產業格局。

編輯:王小

猜你喜歡

北京測繪(2022年5期)2022-11-22 06:57:43

音樂天地(音樂創作版)(2022年1期)2022-04-26 13:51:10

今日農業(2021年3期)2021-03-19 08:38:00

今日農業(2021年1期)2021-03-19 08:35:42

小學生學習指導(中年級)(2020年12期)2021-01-08 02:50:02

人大建設(2020年5期)2020-09-25 08:56:22

快樂作文(1.2年級)(2020年8期)2020-09-10 07:22:44

北極光(2020年1期)2020-07-24 09:04:04

安徽醫學(2020年6期)2020-07-17 12:18:48

文苑(2020年4期)2020-05-30 12:35:48