Y能源公司資產剝離對公司的影響

2022-11-23 11:57:16重慶工商大學會計學院袁之雅

綠色財會 2022年10期

○重慶工商大學會計學院 袁之雅

一、公司概況

Y能源公司,是全球最大LPG貿易商和中國最大LPG進口商,中國500強企業。公司秉承綠色、環保、低碳的發展理念,立足于長三角地區和珠三角地區兩大重要的聚丙烯新材料市場(占全國市場的70%以上)和氫能源應用市場,積極打造寧波和茂名兩大重要新材料和氫能源生產基地。此次資產剝離的交易對象是X能源(新加坡)有限公司及其全資或控股子公司。X能源成立于2019年7月11日,其股權結構情況:Y石油有限公司持股100%。根據《深圳證券交易所股票上市規則》的規定,X能源屬于“法人直接或者間接控制的除上市公司及其控股子公司以外的法人或者其他組織”,故與上市公司存在關聯關系。

二、資產剝離的背景

(一)宏觀環境變化,經濟形勢不利發展

2018年以前,全球經濟穩步復蘇,增長動力增強。國際原油價格先抑后揚,油價保持在50-60 美元/桶的區間內。從國內能源產品價格走勢來看,液化天然氣、石腦油、液化氣價格漲幅居前。隨著國家持續推動能源供給側結構性改革,推動能源發展方式由粗放式向提質增效轉變,LPG、氫能等新能源發展加速,并逐步成為我國應對后石油時代、氣候變化、保障能源安全的重要內容。得益于“藍天工程”、煤改氣、油改氣等國家政策的影響,國內終端零售業務迎來了高速發展期。至2019年底受到疫情等突發因素影響,全球經濟下行,下游產業開工不足,需求不振,這種情況將可能在相當長的時間內延續[1]。

(二)行業競爭激烈,亟需業務結構調整

當前預測石油化工產業產能將持續增長,“大煉化”、PDH 等技術路線的競爭將更加激烈,如果下游市場需求得不到有效放大,將面臨全行業產能過剩的狀況。公司 LPG 深加工項目主要原材料為進口液化石油氣,LPG的國際交易已形成了“俱樂部交易”的資格壁壘,涉及到監管行為、利益沖突和壟斷市場,會對相對弱勢的公司造成掠奪性的傷害。2019年,國內需求市場受城鎮燃氣項目的推進、國內安全和環保政策影響,城鎮民用氣客戶、小型工業用氣企業和商業用氣企業都不同程度的減少了用氣量。

境外疫情防控形勢依然嚴峻,地緣政治復雜多變,全球產業鏈重構重組不可避免。在這一背景下,中國政府提出實現“2030碳達峰、2060碳中和”的目標,必將對中國乃至全球在能源供給、石油化工、新型材料等領域產生深遠影響,以丙烷脫氫為代表的低碳、環保的新興綠色化工產業面臨重要的發展機遇。

(三)項目資金短缺

充裕的資金對企業運營發展的重要性不言而喻,充足的資本可以幫助企業業務轉型、調整戰略發展。對于Y能源,當前重要的在建工程地下洞庫項目、萬元Y能源(寧波)新材料有限公司烷烴資源綜合利用項目、寧波丙烷資源綜合利用項目預算數達到67.90億元之多,企業對于支持項目的資金需求非常大。

三、資產剝離情況

(一)貿易類資產剝離

如表1所示,剝離公司主營業務與Y能源的主營業務相似,也正是為了達到Y能源想要退出LPG貿易業務的目的。交易以現金收購的方式,能使公司當前的茂名項目建設獲得資金。

表1 Y能源貿易類資產剝離信息表

(二)業務類資產剝離

除貿易類的資產剝離,Y能源與X能源還商定了四項業務退出預案:①退出LPG國際貿易業務預案;②退出LPG國內批發業務預案;③退出液化氣倉儲轉運業務預案;④委托經營船務預案;

根據表2所示,為了更好完成這幾項業務剝離,Y能源與X能源又簽訂了《液化石油氣銷售框架協議》和《液化石油氣倉儲轉運協議》。

表2 資產剝離協議信息表

四、資產剝離效果評價

(一)對企業結構的影響分析

1.股權結構

截止2020年12月31日,依據年報,Y能源前十大股東持股情況與資產剝離前對比發現,Y能源的第一大股東還是Y石油有限公司,持股比例也未發生變動。前三股東均未發生變化,其實際控制人依舊是周一峰與王銘祥,因此,本次的資產剝離并未導致Y能源的股權結構發生較大的變動。

2.業務結構

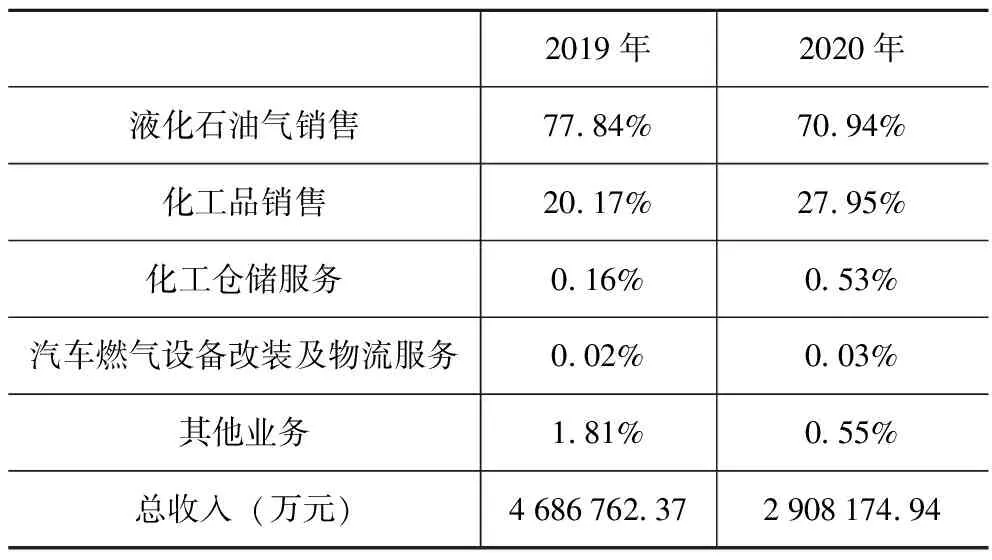

依據表3顯示,雖然資產剝離前后Y能源的業務構成并沒有發生較為明顯的變動,但是液化石油氣銷售業務占收入的比重下降了6.9%;公司大力發展的聚丙烯、丙烯、氫氣和蒸汽等化工品銷售業務占比上升了7.78個百分點,且該業務也占據了較少的主營業務成本。說明公司的主營業務結構開始發生了改變,資本剝離取得一定進展。

表3 Y能源分業務占總收入情況表

(二)對主營業務競爭力的影響

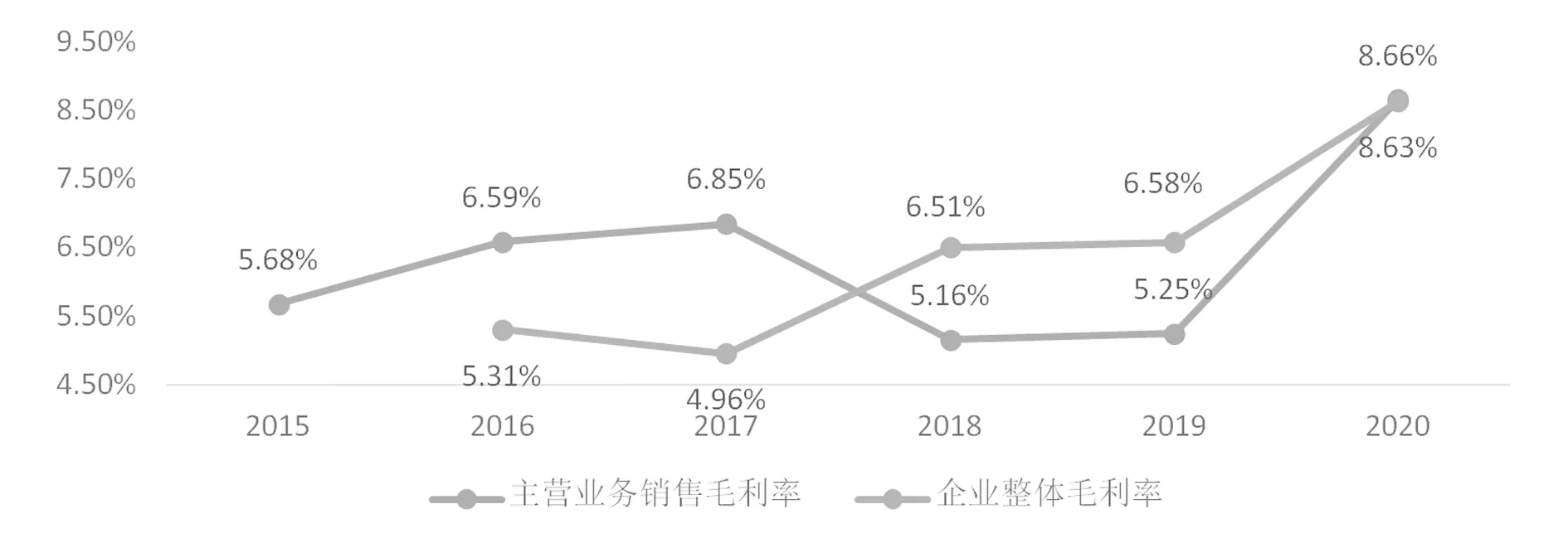

如圖1所示,在資產剝離前,主營業務銷售毛利率一直處于5%~7%的水平,值得關注的是在2018年毛利率出現了較大的下降。依據年報顯示,2018年液化石油氣銷售毛利率由5.18%下降至2.84%,而化工品銷售的毛利率由11.43%上漲至了12.33%,與企業整體毛利率水平比較時,2018—2019年低于整體毛利率水平。由此,可以反映出液化石油氣銷售業務的毛利率水平拉低了主營業務的毛利率水平。而在資產剝離后,毛利率大幅上升,達到了歷年來的最高水平,為8.66%,且逆轉了過去兩年低于企業整體毛利率水平的情形。因此,此次資產剝離對Y能源的銷售毛利率起到了正向作用,主營業務在資產剝離后開始具備核心競爭力,盈利質量提高,反映出資產剝離效果顯著[2]。

圖1 Y能源毛利率走勢圖

(三)對公司價值的影響

1.盈利能力

如表4反映,2015—2019年,盈利能力的四個指標走勢大致相同;2020年,在資產剝離后,毛利率和凈利率指標有了較為明顯的上升。2019年Y能源的營業收入為461.9億元,2020年的營業收入為290.8億元,在營業收入下降37.04%的情況下,當年的凈利潤卻上漲了9.49%,達到12.12億元。總資產收益率變化不大,查詢報表發現,當年內僅完成了欽州Y能源有限公司一個子公司的資產剝離和具體業務上的剝離,所以總資產的增加主要是在建工程的完工進度部分。但因業務的剝離,使得2020年營業成本和各項費用減少,2020年未分配利潤增加了8.44億,所以Y能源凈資產增加較多。在這些因素的共同作用下,Y能源凈資產收益率有所下降。

表4 Y能源盈利能力指標情況表

綜上所述,Y能源在資產剝離后盈利能力有了提升,利潤質量也較高,資產剝離給公司帶來了一定的積極意義。

2.償債能力

根據表5所示,在資產剝離前,Y能源的流動比率和速動比率一直處于下降的趨勢,在資產剝離后,這兩個指標有了一定的回彈,主要是由于流動負債的減少速度大于流動資產和速動資產減少的速度,流動負債的急劇下降主要是因為剝離資產的短期負債相應減少,由2019年的161.9億下降值了130.3億元;在資產剝離過程中,簽訂的銷售協議使得存貨轉出兩億多,富余資源也得到充分利用回收資金,所以短期償債能力得到提升。

表5 Y能源償債能力指標情況表

資產負債率在過去平穩態勢后出現了下降,這是由于資產剝離使得Y能源獲得了大量的現金,使得在建工程增加,提高了資產質量。剝離資產帶走一部分負債后,資產負債率下降,資產剝離提高了企業的償債能力。

3.發展能力

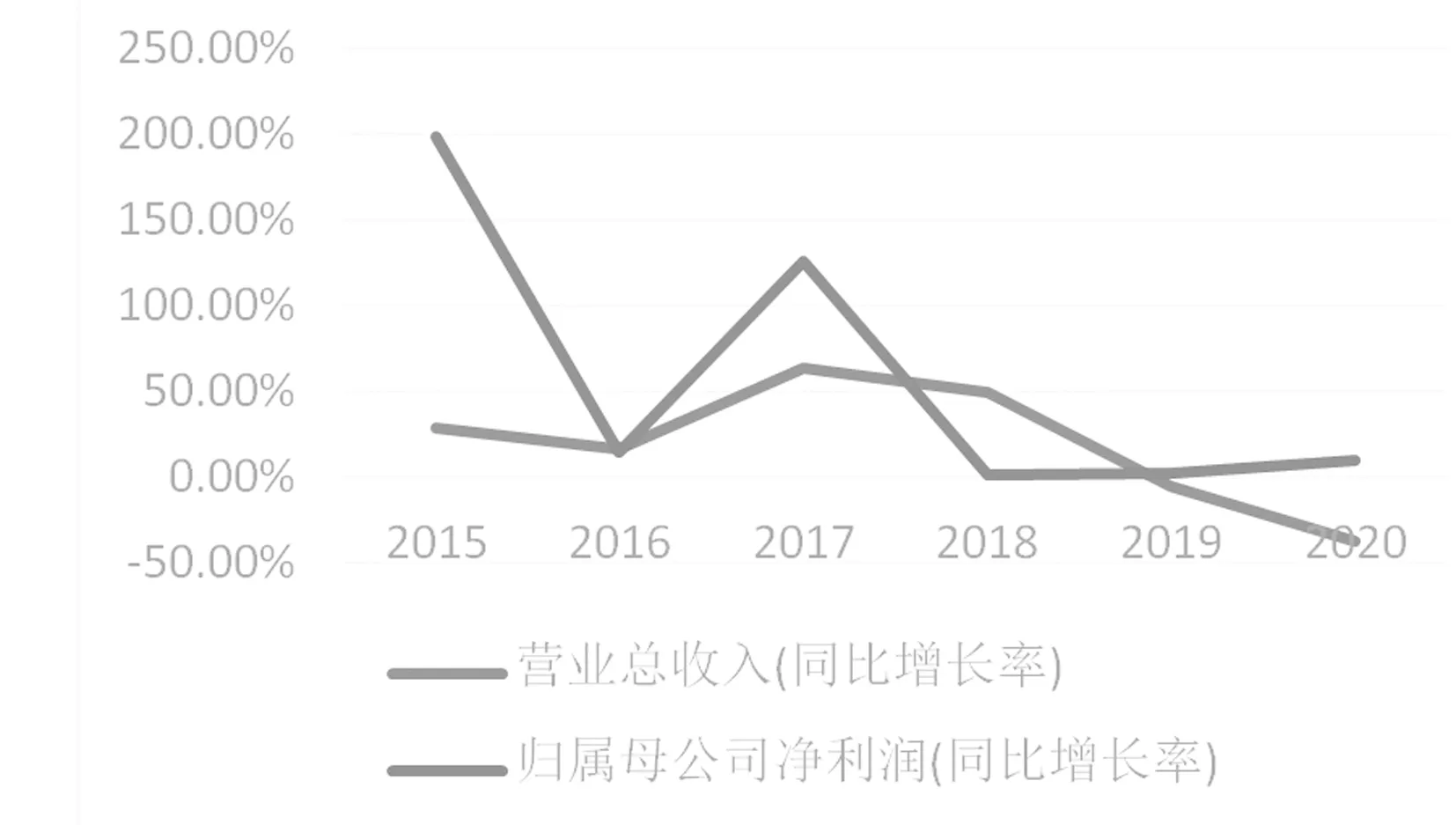

從圖2可以看出,Y能源的歸屬對于母公司凈利潤同比增長率波動較大,且整體趨勢是朝下發展,但資產剝離后有了小幅的上漲,而且上漲是基于當年資產剝離后,營業總收入急劇下滑的情況下,可以視為資產剝離給企業帶來了正面效益。總體來說,目標剝離了三家子公司以及一些業務,Y能源的合并報表發生了重大的變化,在營業收入下降的情況下,母公司以及企業整體的利潤仍能上漲,說明資產剝離促進了Y能源的發展能力提升。

圖2 Y能源發展能力指標變動圖

4.市場價值

市凈率能反映出市場對企業發展前景的看好程度。資產剝離涉及到企業凈資產的變動,所以選取市凈率指標來分析Y能源資產剝離的效果。根據表6可以看出,2016年以來,Y能源的市凈率都是持續走低的態勢,但在資產剝離后出現了增長,這說明市場對資產剝離的認可。根據2021年第一季報的顯示,當前企業的市凈率達到1.92,較2020年又實現了增長,市場對于Y能源此次資產剝離市場表現看好。因此,Y能源此次資產剝離對企業市場績效表現較好。

表6 Y能源市凈率指標情況表

五、結論分析

(一)Y能源資產剝離給企業帶來的正面影響

1.優化業務結構。企業股權結構未變,但是改變了企業的業務結構,對于主營業務中液化石油氣的國內外貿易業務進行了調整。液化石油氣國內外貿易需要耗費大量的成本費用去維系,結合目前的內外形勢,發展丙烯、氫能等業務更能夠給公司帶來高效益,所以公司進行了資產剝離,留下優質資產,并大力發展。

2.提升了企業競爭優勢。主營業務結構進行了調整,使得主營業務的毛利率得到顯著提升,也帶動了企業整體毛利率的增加,進一步凸顯企業的競爭優勢。

3.獲得長期創值效應。在公司價值方面,通過財務績效中的盈利能力、償債能力、發展能力及企業價值的市凈率指標數據,可以分析出資產剝離后,各方面能力得到了正面的影響,從而認為資產剝離是積極的[3]。

(二)Y能源資產剝離存在的一些問題

資產剝離交易對手X能源(新加坡)有限公司是資產剝離前半年內才成立的,且是Y能源的控股股東控股。可以認為公司是專為Y能源劣質資產剝離而設立的,省去了選擇合適買方的成本費用投入,在資本剝離過程中的風險也主要由交易對手承擔。在交易過程中為進一步資產剝離而發生的關聯交易,也靠公司內部的議價機制,造成后果是交易雙方協定議價、缺乏透明度,可能使得交易價格偏高,以此達到賣方公司扭轉經營虧損、獲取大量現金的短期目的。Y能源此次就借助資產剝離以現金交易方式獲取支撐工程項目的資金。長期來看,未來Y能源很可能為彌補關聯公司的損失,給予X能源一定的好處,使得債權人和中小股東的利益得不到保障。所以Y能源的資產剝離也存在“隧道挖掘”的可能。

猜你喜歡

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

證券市場周刊(2022年17期)2022-05-16 01:11:30

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

云南畫報(2020年9期)2020-10-27 02:03:26

財會學習(2017年24期)2017-12-20 16:41:19

會計之友(2017年23期)2017-12-19 11:49:24

財會學習(2017年16期)2017-09-02 11:29:43